vào bất động sản bị phá sản, nền kinh tế rơi vào tình trạng trì trệ cũng là lúc nhiều ngân hàng tại Việt Nam bị nợ xấu tăng cao.

Do kinh tế khó khăn, nợ xấu tăng cao, lãi suất cho vay giảm nhanh hơn lãi suất huy động, nên tỷ suất lợi nhuận giảm trong những năm gần đây. Năm 2013 tỷ suất lợi nhuận giảm so với năm 2012, nhiều doanh nghiệp có tăng trưởng tỷ lệ thu nhập lãi thuần âm (-) trong năm 2013.

CHƯƠNG 3: MÔ HÌNH CÁC NHÂN TỐ ẢNH HƯỞNG ĐẾN KHẢ NĂNG

SINH LỢI CỦA CÁC NHTMCP VIỆT NAM

3.1 Mô hình tổng thể

Bài nghiên cứu nhằm tìm hiểu ra một số nhân tố ảnh hưởng đến lợi nhuận của ngân hàng, các biến phụ thuộc đại diện cho lợi nhuận ngân hàng bao gồm ROA, ROE và NIM; các biến độc lập dùng để kiểm tra và đo lường tác động của chúng lên lợi nhuận bao gồm: EQTA, LOTA, DETA, PRTO, NETA, NIGI, INDE, SIZE, FIXED, RGDP, INFL.

Phương trình hồi quy tổng quát được đưa ra như sau:

![]()

Mô hình 1:

+ INDE + |

| + | |||||

Mô hình 2: | |||||||

ROE =

| + |

| + | ||||

Mô hình 3: | |||||||

NIM = | + | 1EQTA + | 2LOTA + | 3DATE + | 4PRTO + |

| + |

Có thể bạn quan tâm!

-

Các Nghiên Cứu Thực Nghiệm Về Các Nhân Tố Tác Động Đến Lợi Nhuận Ngân Hàng Trên Phạm Vi Từng Quốc Gia

Các Nghiên Cứu Thực Nghiệm Về Các Nhân Tố Tác Động Đến Lợi Nhuận Ngân Hàng Trên Phạm Vi Từng Quốc Gia -

Các Nghiên Cứu Thực Nghiệm Về Các Nhân Tố Tác Động Đến Lợi Nhuận Ngân Hàng Trên Phạm Vi Đa Quốc Gia

Các Nghiên Cứu Thực Nghiệm Về Các Nhân Tố Tác Động Đến Lợi Nhuận Ngân Hàng Trên Phạm Vi Đa Quốc Gia -

Tăng Trưởng Huy Động Và Tín Dụng Việt Nam 2001-2013

Tăng Trưởng Huy Động Và Tín Dụng Việt Nam 2001-2013 -

Gdp, Lạm Phát Và Rgdp Của Việt Nam Giai Đoạn 2007-2013

Gdp, Lạm Phát Và Rgdp Của Việt Nam Giai Đoạn 2007-2013 -

Kết Quả Kiểm Định Xttest0 Mô Hình Roa

Kết Quả Kiểm Định Xttest0 Mô Hình Roa -

Kết Quả Hồi Quy Theo Rem (Random Effects Model) Bảng 3.25 Kết Quả Hồi Quy Rem Của Mô Hình Nim

Kết Quả Hồi Quy Theo Rem (Random Effects Model) Bảng 3.25 Kết Quả Hồi Quy Rem Của Mô Hình Nim

Xem toàn bộ 112 trang tài liệu này.

![]()

![]()

![]()

![]()

![]()

Trong đó:

7INDE + ![]() 8SIZE +

8SIZE + ![]() 9FIXED +

9FIXED + ![]() 10RGDP +

10RGDP + ![]() 11INFL + it

11INFL + it

![]()

![]()

![]()

0 : Hệ số chặn

![]()

1, ![]() 2...

2...![]() 10: Hệ số hồiquy

10: Hệ số hồiquy

![]()

it: Phần dư của phương trình hồi quy

i : Ngân hàng nghiên cứu

t : Năm nghiên cứu

3.2 Phương pháp nghiên cứu

Trong bài nghiên cứu sẽ thực hiện thống kê mô tả các biến để thông qua các giá trị như giá trị trung bình (Mean) và độ lệch chuẩn (Standard deviation) để đưa ra một cái nhìn tổng quát về các biến trong mô hình.

Sau khi thống kê mô tả các biến sẽ tiến hành phân tích tương quan xem có tồn tại mối tương quan giữa biến độc lập và biến phụ thuộc hay không. Ta sử dụng hệ số tương quan r để đo lường mối quan hệ giữa 2 biến.

Nếu r = 0: Không có quan hệ tuyến tính giữa hai biến. Nếu 0 < r < 1: Tương quan giữa hai biến là đồng biến. Nếu -1 < r < 0 : Tương quan nghịch biến.

Mặt khác nếu hệ số tương quan quá cao có thể là dấu hiệu của đa cộng tuyến. Nếu giá trị tuyệt đối của hệ số tương quan ( |r| ) trên 0,8 khả năng có tồn tại đa cộng tuyến là cao nên cần phải kiểm định lại và điều chỉnh mô hình.

Tiếp đó sẽ thực hiện phân tích hồi quy để đo lường mức độ ảnh hưởng của các biến độc lập lên các biến phụ thuộc. Do giữ liệu được sử dụng trong nghiên cứu là dữ liệu bảng (panal data) nên trong bài sẽ sử dụng chương trình STATA để phân tích hồi quy. Tác giả sẽ chạy mô hình hồi quy thông qua 3 phưng pháp được sử dụng trong dữ liệu bảng là POOL, FEM (Fix Effects Model), REM (Random Effects Model).

Mô hình POOL thực chất là phương pháp bình phương nhỏ nhất (OLS). Tuy nhiên phương pháp OLS thường được sử dụng khi dữ liệu nghiên cứu không phân biệt theo năm. Do đó sử dụng POOL sẽ không phù hợp với giữ liệu bảng. Tuy nhiên ta vẫn chạy POOL để xem mức độ giải thích của mô hình và có cơ sở để so sánh với kết quả của phương pháp khác.

Mô hình tác động cố định FEM hay còn gọi là mô hình bình phương tối thiểu các biến giả (LSDV). Trong mô hình FEM mỗi thực thể đều có những đặc điểm riêng biệt có ảnh hưởng đến biến giải thích. FEM có thể kiểm soát và tách ảnh hưởng các đặc điểm riêng biệt (không đổi theo thời gian) này ra khỏi các biến

giải thích để chúng ta có thể ước lượng những ảnh hưởng thực của biến giải thích lên biến phụ thuộc.

Mô hình hình tác động ngẫu nhiên REM được sử dụng khi đặc điểm riêng giữa các thực thể là ngẫu nhiên và không tương quan đến các biến giải thích. REM xem phần dư của mỗi thực thể (không tương quan với biến giải thích) là một biến giải thích mới. Điểm khác biệt giữa mô hình ảnh hưởng ngẫu nhiên và mô hình ảnh hưởng cố định được thể hiện ở sự biến động giữa các thực thể. Trong mô hình ảnh hưởng cố định (FEM) giả sử sự biến động giữa các thực thể có tương quan đến các biến độc lập (biến giải thích); trong mô hình ảnh hưởng ngẫu nhiên sự biến động giữa các thực thể được giả sử là ngẫu nhiên và không có tương quan đến các biến giải thích

Ta sẽ lựa chọn mô hình tốt nhất thông qua kiểm định Hausman.

Sau đó thực hiện kiểm tra mô hình có bị phương sai thay đổi và tự tương quan hay

không:

Kiểm định phương sai thay đổi: dùng kiểm định xttest0 nếu chọn hồi quy theo REM, và kiểm định bằng xttest3 nếu chọn hồi quy theo FEM.

Kiểm định tự tương quan bằng kiểm định Xtserial

Nếu mô hình có hiện tượng phương sai thay đổi và tự tương quan sẽ tiến hành khắc phục bằng phương pháp bình phương nhỏ nhất tổng quát (GLS). Khi xảy ra hai bệnh trên nếu sử dụng phương pháp bình phương nhỏ nhất (OLS) thì các ước lượng sẽ không chính xác. GLS sẽ ước tính mô hình theo phương pháp OLS ngay cả trong trường hợp có sự tồn tại của hiện tượng tự tương quan và phương sai sai số thay đổi. Các sai số được rút ra từ mô hình sẽ dùng để ước tính ma trận phương sai – hiệp phương sai của sai số. Cuối cùng sử dụng ma trận này để chuyển đổi các biến ban đầu và ước tính các tham số cần tìm trong mô hình.

3.3 Phân tích thống kê mô tả các biến

Bảng 3.1: Thống kê mô tả các biến

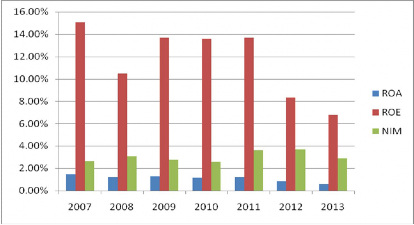

Theo kết quả bảng cho thấy các chỉ số đánh giá khả năng sinh lời trung bình của các NHTM Việt Nam trong giai đoạn từ năm 2007 – 2013 như sau: ROA trung bình là 1.11%, ROE trung bình đạt 11.66%, NIM trung bình là 3.05%. Nhìn chung khả năng sinh lời giữa các ngân hàng là không đồng đều, độ lệch chuẩn của ROA, ROE và NIM lần lượt là 0.77%, 8.62% và 1.51%. Một số ngân hàng nhỏ có vốn ít, lượng khách hàng chưa nhiều, hoạt động chưa hiệu quả nên các chỉ số sinh lợi khá thấp. Ngược lại, một số ngân hàng hoạt động khá tốt, tỷ suất lợi nhuận khá cao.

Bảng 3.2 Chỉ số lợi nhuận trung bình các ngân hàng nghiên cứu 2007-2013

Nguồn: tổng hợp theo số liệu nghiên cứu

Đánh giá tình hình hoạt động chung của các ngân hàng trong thời gian nghiên cứu thì năm 2008, 2011 và 2013 lợi nhuận hoạt động của các ngân hàng bị giảm sút. Năm 2008 do ảnh hưởng của khủng hoảng tài chính thế giới nên hoạt động ngân hàng có phần giảm sút. Đến năm 2012 và 2013 được xem là giai đoạn khó khăn chung cho ngành ngân hàng khi nền kinh tế chậm phát triển, các doanh nghiệp rơi vào tình trạng khó khăn và phá sản, kéo theo nợ xấu ngân hàng tăng cao, do đó làm lợi nhuận ngân hàng sụt giảm. Một loạt ngân hàng báo cáo không đạt chỉ tiêu lợi nhuận đặt ra và thực hiện các biện pháp cắt giảm chi phí, giảm biên chế lao động. Tuy nhiên sau những nỗ lực cắt giảm chi phí đó thì lợi nhuận ngân hàng vẫn ở mức thấp so với những năm trước.

Tỷ số vốn (EQTA) bình quân của các ngân hàng là 13.32%, độ lệch chuẩn của EQTA là 8.93%. Các ngân hàng có tỷ lệ vốn chủ sở hữu/tổng tài sản không đồng đều. Số liệu cao nhất là ngân hàng MDBank năm 2013 với EQTA đạt 61.41%, số liệu nhỏ nhất là ngân hàng MHB năm 2009 với EQTA chỉ 2.91%. Nếu xét tỷ lệ EQTA trung bình của các ngân hàng qua các năm thì tỷ lệ này khá ổn định, không biến động nhiều. Tuy nhiên, nếu xét về giá trị vốn chủ sở hữu của các ngân hàng thì con số này tăng qua các năm. Một phần vốn chủ sở hữu tăng do quy định bắt buộc của ngân hàng nhà nước về vốn điều lệ tối thiểu, mặt khác các ngân hàng cũng đồng loạt tự nguyện xin tăng vốn nhằm mở rộng quy mô đảm bảo chỉ số vốn an toàn trong quá trình hoạt động.

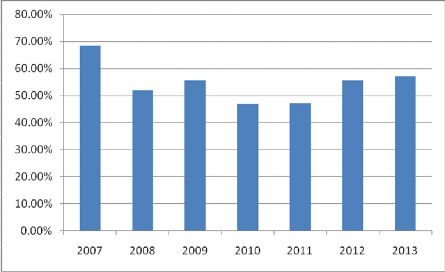

Tỷ lệ cho vay (LOTA) có tỷ lệ trung bình là 52.83%, độ lệch chuẩn là 14.88%. Cho vay là hoạt động chính yếu của các ngân hàng thương mại, tỷ lệ LOTA khá cao cho thấy các ngân hàng đều tập trung vào mảng tín dụng của mình nhằm đạt lợi nhuận từ cho vay. Ngân hàng có tỷ lệ tín dụng cao nhất là MHD trong năm 2009 (94.42%), tỷ lệ tín dụng thấp nhất là TienPhongBank tại năm 2008 (11.39%). Trong những năm gần đây do tình hình kinh tế khó khăn, hoạt động kinh doanh của các doanh nghiệp bị giảm sút, các doanh nghiệp không dám mạo hiểm đi vay để đầu tư mở rộng, phía ngân hàng thì cẩn trọng trong việc cấp tín dụng vì lo ngại nợ xấu nên tỷ lệ cho vay không tăng mạnh như những năm trước đó. Theo số liệu báo cáo tài

chính của các ngân hàng cho thấy tốc độ tăng trưởng cho vay khách hàng đã giảm và thấp hơn đáng kể so với tốc độ tăng trưởng của chứng khoán đầu tư. Điều này phản ánh một sự dịch chuyển tương đối của nguồn vốn từ cho vay khách hàng sang chứng khoán đầu tư, chủ yếu là trái phiếu chính phủ và trái phiếu chính phủ bảo lãnh.

Bảng 3.3 Tỷ lệ LOTA của các ngân hàng nghiên cứu 2007-2013

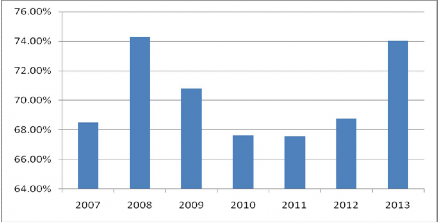

Nguồn: tổng hợp theo số liệu nghiên cứu Tỷ lệ huy động vốn (DETA) trung bình của các ngân hàng khá cao (70.19%) Độ

lệch chuẩn là 11.97%. Trong giai đoạn năm 2007 một số ngân hàng nhỏ tiền thân là ngân nông thôn như ngân hàng Quốc Dân (Navibank) hay MDBank có tỷ lệ huy động khá thấp. Trong giai đoạn 2010-2011 do áp lực lạm phát và quy định lãi suất trần nên các ngân hàng gặp khó khăn trong huy động vốn. Cuối 2011 trước những thông tin về việc sáp nhập một số ngân hàng nhỏ làm tâm lý người gửi tiền bị sao động nên huy động vốn vẫn gặp khó khăn. Năm 2013 đến nay nhiều ngân hàng rơi vào tình trạng thừa tiền huy động nhưng không phát triển cho vay được.

Bảng 3.4 Tỷ lệ DETA của các ngân hàng nghiên cứu 2007-2013

Nguồn: tổng hợp theo số liệu nghiên cứu

Tỷ lệ dự phòng rủi ro tín dụng (PRTO) trung bình của các ngân hàng trong nghiên cứu là 1.17%. Tỷ lệ dự phòng rủi ro thấp nhất là 0.06% của Tiên Phong Bank năm 2008 và cao nhất là 4.77% của Tiên Phong Bank năm 2012. Tỷ lệ dự phòng rủi ro tín dụng tăng qua các năm do nợ xấu cũng tăng cao. Trong năm 2014 tỷ lệ nợ xấu tiếp tục tăng cao, con số này được dự đoán sẽ còn tăng thêm khi thông tư 02 được áp dụng. Do đó tỷ lệ dự phòng rủi ro tín dụng sẽ tiếp tục tăng theo.

Tỷ lệ chi phí ngoài lãi (NETA) trung bình chiếm khoảng 2.07% tổng tài sản. Tùy vào quy mô của ngân hàng khác nhau mà chi phí ngoài lãi sẽ khác nhau. Trong chi phí này thì chi phí lương nhân viên chiếm một nửa số đó. Chi phí ngoài lãi của các ngân hàng tăng trong những năm gần đây. Nhưng bắt đầu từ năm 2012 thì một vài ngân hàng đã thực hiện cắt giảm chi phí hoạt động của mình thông qua cắt giảm chi phí lương nhân viên, cũng như cắt giảm những phòng giao dịch/chi nhánh hoạt động không hiệu quả.

Ngoài thu nhập từ hoạt động cho vay thuần túy thì các ngân hàng còn đa dạng hóa hoạt động của mình để làm tăng thu nhập của ngân hàng. Tỷ lệ thu nhập ngoài lãi (NIGI) trung bình trong giai đoạn phân tích là 21.44%. Một vài ngân hàng đã thu được lợi nhuận lớn từ thu nhập ngoài lãi do những thuận lợi từ thị trường như trường hợp của ACB vào những năm 2007 - 2009 (NIGI qua các năm lần lượt là 56.60%,36.65% và 43.25%). Tuy nhiên việc đa dạng hóa hoạt động kinh doanh của