Bảng 2.8: Kết quả Cronbach’s Alpha cho các biến độc lập và biến phụ thuộc

Đơn vị tính: đơn vị

Trung bình thang đo nếu loại biến này | Phương sai thang đo nếu loại biến này | Tương quan biến tổng | Cronbach’s Alpha nếu loại biến này | |

Sản phẩm huy động vốn tiền gửi (Cronbach’s Alpha = 0,859) | ||||

SP _1 | 15,0756 | 4,577 | 0,722 | 0,817 |

SP _2 | 15,1429 | 4,798 | 0,685 | 0,827 |

SP _3 | 15,0378 | 5,184 | 0,636 | 0,839 |

SP _4 | 15,0882 | 4,773 | 0,671 | 0,831 |

SP _5 | 15,0672 | 5,101 | 0,670 | 0,832 |

Sự đa dạng của các dịch vụ ngân hàng (Cronbach’s Alpha = 0,768) | ||||

DV_6 | 7,6134 | 1,563 | 0,679 | 0,595 |

DV_7 | 7,5294 | 1,761 | 0,582 | 0,711 |

DV_8 | 7,5378 | 2,098 | 0,559 | 0,738 |

Cơ sở vật chất (Cronbach’s Alpha = 0,909) | ||||

CSVC_9 | 11,1092 | 3,456 | 0,771 | 0,891 |

CSVC_10 | 11,1429 | 3,456 | 0,766 | 0,893 |

CSVC_11 | 11,0882 | 3,372 | 0,827 | 0,872 |

CSVC_12 | 11,0924 | 3,139 | 0,820 | 0,874 |

Đội ngũ nhân sự (Cronbach’s Alpha = 0,869) | ||||

NS_13 | 15,7185 | 5,680 | 0,717 | 0,836 |

NS_14 | 15,8151 | 5,670 | 0,688 | 0,843 |

NS_15 | 15,6975 | 6,144 | 0,657 | 0,851 |

NS_16 | 15,7311 | 5,683 | 0,691 | 0,843 |

NS_17 | 15,7269 | 5,887 | 0,720 | 0,836 |

Uy tín (Cronbach’s Alpha = 0,834) | ||||

UT_18 | 12,7101 | 2,536 | 0,587 | 0,823 |

UT_19 | 12,6303 | 2,006 | 0,720 | 0,764 |

UT_20 | 12,7353 | 2,255 | 0,652 | 0,795 |

UT_21 | 12,6345 | 2,149 | 0,706 | 0,771 |

Các nhân tố khách quan (Cronbach’s Alpha = 0,788) | ||||

NTK_22 | 11,2395 | 2,782 | 0,601 | 0,734 |

Có thể bạn quan tâm!

-

Sự Cần Thiết Phải Nghiên Cứu Các Nhân Tố Ảnh Hưởng Đến Khả Năng Huy Động Vốn Tiền Gửi Đối Với Khách Hàng Cá Nhân Tại Ngân Hàng Thương Mại

Sự Cần Thiết Phải Nghiên Cứu Các Nhân Tố Ảnh Hưởng Đến Khả Năng Huy Động Vốn Tiền Gửi Đối Với Khách Hàng Cá Nhân Tại Ngân Hàng Thương Mại -

Phân Tích Thực Trạng Hoạt Động Huy Động Vốn Tiền Gửi Đối Với Khách Hàng Cá Nhân

Phân Tích Thực Trạng Hoạt Động Huy Động Vốn Tiền Gửi Đối Với Khách Hàng Cá Nhân -

Động Cơ Của Người Gửi Tiền Và Các Nhân Tố Liên Quan Đến Văn Hóa – Xã Hội, Tâm Lý Khách Hàng

Động Cơ Của Người Gửi Tiền Và Các Nhân Tố Liên Quan Đến Văn Hóa – Xã Hội, Tâm Lý Khách Hàng -

Thống Kê Mô Tả Sự Khác Biệt Trong Đánh Giá Khả Năng Hđvtg Đối Với Khcn Theo Giới Tính

Thống Kê Mô Tả Sự Khác Biệt Trong Đánh Giá Khả Năng Hđvtg Đối Với Khcn Theo Giới Tính -

Kết Quả Kiểm Định Lsd Trong Hộp Thoại Post Hoc Test

Kết Quả Kiểm Định Lsd Trong Hộp Thoại Post Hoc Test -

Đầu Tư Xây Dựng Cơ Sở Vật Chất Và Phát Triển Công Nghệ

Đầu Tư Xây Dựng Cơ Sở Vật Chất Và Phát Triển Công Nghệ

Xem toàn bộ 129 trang tài liệu này.

10,9538 | 2,601 | 0,623 | 0,724 | |

NTK_24 | 10,9328 | 2,957 | 0,655 | 0,713 |

NTK_25 | 11,0672 | 3,050 | 0,522 | 0,772 |

Khả năng HĐVTG đối với KHCN (Cronbach’s Alpha = 0,859) | ||||

HDV_26 | 15,4076 | 1,272 | 0,659 | 0,738 |

HDV_27 | 15,5882 | 1,838 | 0,486 | 0,788 |

HDV_28 | 15,6975 | 1,756 | 0,612 | 0,760 |

HDV_29 | 15,8151 | 1,561 | 0,633 | 0,742 |

HDV_30 | 16,0126 | 1,396 | 0,602 | 0,755 |

(Nguồn: Phụ lục 3)

2.4.3 Phân tích nhân tố khám phá EFA

Kết quả đánh giá độ tin cậy Cronbach’s Alpha cho kết quả những nhân tố và các biến đạt độ tin cậy trong nghiên cứu để tiếp tục sử dụng phân tích nhân tố khám phá EFA đó là 6 biến độc lập bao gồm: (1) Sản phẩm huy động vốn tiền gửi, (2) Sự đa dạng của các dịch vụ ngân hàng, (3) Cơ sở vật chất, (4) Đội ngũ nhân sự, (5) Uy tín, (6) Các nhân tố khách quan; Và một biến phụ thuộc.

Thực hiện phân tích nhân tố cho các biến độc: SP, DV, CSVC, NS, UT, NTK thu được các kết quả như sau:

Kết quả nhân tố khám phá EFA cho thấy có 6 nhân tố được trích tại Eigenvalues là 1,125 và phương sai trích được 68,11% với chỉ số KMO là 0,746. Như vậy, việc phân tích các nhân tố là thích hợp và phương sai trích được đạt yêu cầu (>50%). Các biến đều đạt sự phân biệt. Phân tích EFA hoàn tất vì đạt độ tin cậy về mặt thống kê.

Bảng 2.9: Kết quả phân tích nhân tố khám phá EFA cho các biến độc lập.

Đơn vị tính: đơn vị

Ma trận xoay nhân tố | |||||||

Ký hiệu | Nội dung | 1 | 2 | 3 | 4 | 5 | 6 |

SP _1 | Lãi suất huy động tiền gửi của ngân hàng cao hơn các ngân hàng khác | 0,795 | |||||

SP _2 | Lãi suất huy động tiền gửi linh hoạt theo nhu cầu thị hiếu của khách hàng. | 0,779 | |||||

SP _5 | Kỳ hạn huy động vốn đáp ứng được nhu cầu gửi tiền của khách hàng (Ngắn – trung – dài hạn). | 0,751 | |||||

SP _4 | Hình thức huy động vốn đa dạng (Tiền gửi thanh toán, tiền gửi tiết kiệm, chứng chỉ tiền gửi...). | 0,748 | |||||

SP _3 | Ngân hàng có các chương trình khuyến mãi, quà tặng | 0,690 | |||||

CSVC_12 | Ngân hàng có mạng lưới giao dịch rộng khắp | 0,905 | |||||

CSVC_11 | Trụ sở giao dịch của ngân hàng rộng thoáng mát | 0,896 | |||||

CSVC_10 | Trụ sở giao dịch của ngân hàng rộng thoáng mát | 0,863 | |||||

CSVC_9 | Ngân hàng có địa điểm giao dịch dễ tiếp cận | 0,855 | |||||

NS_16 | Nhân viên có thái độ giao tiếp lịch sự, ân cần với khách hàng, không phân biệt đối tượng khách hàng khi giao dịch. | 0,764 | |||||

NS_14 | Nhân viên thực hiện nhanh các giao dịch của khách hàng. | 0,750 | |||||

NS_17 | Nhân viên có đạo đức nghề nghiệp. | 0,736 | |||||

NS_15 | Nhân viên xử lý nhanh các tình huống phát sinh ngoài dự kiến. | 0,728 | |||||

NS_13 | Nhân viên có trình độ chuyên môn, nghiệp vụ được đào tạo chuyên nghiệp. | 0,726 | |||||

UT_19 | Ngân hàng luôn thực hiện đúng những gì đã cam kết với khách hàng. | 0,854 | |||||

UT_21 | Tình hình hoạt động kinh doanh ổn định của ngân hàng. | 0,835 |

Ngân hàng luôn thông báo cho khách hàng khi có những thay đổi trong giao dịch. | 0,802 | ||||||

UT_18 | Ngân hàng bảo mật thông tin của khách hàng giao dịch. | 0,751 | |||||

NTK_24 | Ảnh hưởng của tình hình kinh tế, chính trị trong nước. | 0,827 | |||||

NTK_23 | Các sản phẩm thay thế có mức sinh lời hấp dẫn (chứng khoán, vàng, bất động sản, ...). | 0,792 | |||||

NTK_22 | Các NHTM nước ngoài gia nhập ngành với năng lực tài chính tốt. | 0,787 | |||||

NTK_25 | Ảnh hưởng của tình hình kinh tế thế giới. | 0,706 | |||||

DV_6 | Dịch vụ ngân hàng điện tử giao dịch đơn giản, nhanh chóng | 0,844 | |||||

DV_8 | Dịch vụ chi trả tự động tiện ích đối với khách hàng (Số lượng và vị trí lắp đặt máy ATM) | 0,770 | |||||

DV_7 | Dịch vụ ngân hàng điện tử đa dạng đáp ứng được thị hiếu của khách hàng | 0,766 | |||||

Phương sai trích (%) | 13,283 % | 26,071 % | 38,749 % | 49,594 % | 59,616 % | 68,411 % | |

(Nguồn: Phụ lục4)

Căn cứ vào kết quả phân tích EFA, có 6 nhân tố được rút ra và 25 biến quan sát được giữ lại. Sáu nhân tố được rút ra với phương sai trích 68,411%, có ý nghĩa giải thích được 68,11% biến thiên của dữ liệu.

Thực hiện phân tích nhân tố các biến phụ thuộc trong thang đo khả năng HĐVTG đối với KHCN tại Vietcombank Nha Trang và thu được kết quả như sau:

Đối với thang đo khả năng HĐVTG đối với KHCN tại Vietcombank Nha Trang, EFA trích được gom vào một nhân tố tại Eigenvalues là 2,851 và với chỉ số KMO là 0,733. Các biến quan sát đều có Factor loading lớn hơn 0,50 (từ 0,653 đến 0,853). Phương sai trích được bằng 57,023% (>50%) đảm bảo độ tin cậy. Như vậy, việc phân tích nhân tố khám phá là thích hợp.

Bảng 2.10: Kết quả phân tích nhân tố cho các biến phụ thuộc

Đơn vị tính: đơn vị

Các biến quan sát | Ma trận xoay nhân tố | |

1 | ||

HDV_26 | Người gửi tiền quyết định gửi tiền vào ngân hàng do chính sách lãi suất của ngân hàng tốt | 0,803 |

HDV_29 | Người gửi tiền quyết định gửi tiền do ngân hàng có cơ sở vật chất và đội ngũ nhân viên tốt. | 0,785 |

HDV_28 | Người gửi tiền quyết định gửi tiền do ngân hàng có hình thức huy động vốn đa dạng. | 0,779 |

HDV_30 | Hiện tại, ngân hàng là nơi đáng tin cậy để gửi tiền | 0,746 |

HDV_27 | Các sản phẩm, dịch vụ hiện có của ngân hàng đáp ứng được nhu cầu giao dịch của người gửi tiền. | 0,653 |

Giá trị riêng (Eigenvalues) | 2,851 | |

Phương sai trích (%) | 57,023% | |

Cronbach’s Alpha | 0,797 | |

(Nguồn: Phụ lục 5)

2.4.4 Phân tích hồi quy tuyến tính

Phân tích hồi quy tuyến tính không phải chỉ là việc mô tả các dữ liệu quan sát được. Từ các kết quả quan sát được trong mẫu, phải suy rộng kết luận cho mối liên hệ giữa các biến trong tổng thể. Sự chấp nhận và diễn dịch kết quả hồi quy không thể tách rời các giả định cần thiết và sự chuẩn đoán về sự vi phạm các giả định đó. Nếu các giả định bị vi phạm thì các kết quả ước lượng được không đáng tin cậy nữa.

2.4.4.1 Kiểm định các giả định của hàm hồi quy

Để đảm bảo sự diễn dịch từ kết quả hồi quy của mẫu cho tổng thể đạt độ tin cậy, sẽ tiến hành kiểm định các giả định của hàm hồi quy bao gồm:

Các phần dư có phân phối chuẩn.

Không có hiện tượng đa cộng tuyến.

Không có hiện tượng tương quan giữa các phần dư.

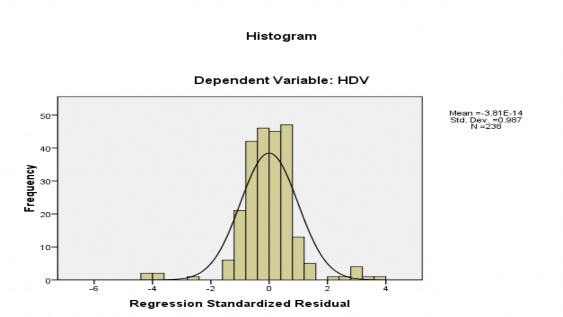

Các phần dư có phân phối chuẩn

Phần dư có thể không tuân theo phân phối chuẩn vì những lý do sau: Sử dụng mô hình không đúng, phương sai không phải là hằng số, số lượng các phần dư không

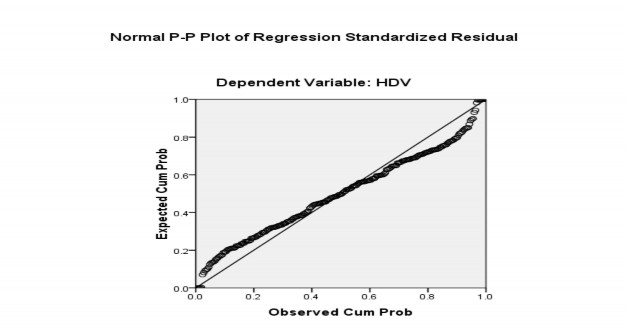

đủ nhiều để phân tích... Do vậy, sử dụng nhiều cách khảo sát khác nhau để đảm bảo tính xác đáng của kiểm định. Trong nghiên cứu này sẽ sử dụng cách xây dựng đồ thị tần số Histogram và đồ thị P-P plot để khảo sát phân phối của phần dư.

Trên đồ thị tần số Histogram có một đường cong phân phối chuẩn được đặt chồng lên đồ thị tần số. Như vậy, phân phối phần dư xấp xỉ chuẩn. Do đó, có thể kết luận rằng giả thiết phân phối chuẩn không bị vi phạm.

Trên đồ thị P-P plot các điểm quan sát không phân tán quá xa đường thẳng kỳ vọng nên có thể kết luận rằng giả thiết phân phối chuẩn không bị vi phạm (Phụ lục 6).

Hiện tượng đa cộng tuyến

Cộng tuyến là trạng thái trong đó các biến độc lập có tương quan chặt chẽ với nhau, cung cấp cho mô hình những thông tin rất giống nhau và rất khó tách rời ảnh hưởng của từng biến một đến biến phụ thuộc. Hiệu ứng khác của sự tương quan khá chặt giữa các biến độc lập là nó làm tăng độ lệch chuẩn của các hệ số hồi quy và làm giảm trị thống kê t của kiểm định mức ý nghĩa nên các hệ số có khuynh hướng kém ý nghĩa hơn khi không có đa cộng tuyến trong khi hệ số R Square vẫn khá cao.

- VIF < 2: Hiện tượng đa cộng tuyến giữa các biến độc lập ảnh hưởng không đáng kể đến mô hình.

- 2 ≤ VIF ≤ 10: Hiện tượng đa cộng tuyến giữa các biến độc lập ảnh hưởng đáng kể đến mô hình.

- VIF > 10: Hiện tượng đa cộng tuyến.

Bảng 2.11: Kết quả hồi qui và kiểm định đa cộng tuyến

Đơn vị tính: đơn vị

Hệ số hồi qui chưa chuẩn hóa | Hệ số hồi qui chuẩn hóa | Giá trị t | Sig. | Đa cộng tuyến | |||

B | Sai số chuẩn | Beta | Mức chấp nhận | VIF | |||

(hằng số) | 0,389 | 0,088 | 4,404 | 0,000 | |||

SP | 0,126 | 0,016 | 0,224 | 7,805 | 0,000 | 0,599 | 1,671 |

DV | 0,161 | 0,012 | 0,337 | 14,010 | 0,000 | 0,853 | 1,173 |

CSVC | 0,195 | 0,011 | 0,385 | 17,024 | 0,000 | 0,960 | 1,042 |

NS | 0,122 | 0,015 | 0,237 | 7,873 | 0,000 | 0,544 | 1,837 |

UT | 0,219 | 0,014 | 0,348 | 15,413 | 0,000 | 0,967 | 1,034 |

NTK | 0,089 | 0,013 | 0,158 | 6,989 | 0,000 | 0,962 | 1,040 |

(Nguồn: Phụ lục 6)

Căn cứ vào kết quả hồi qui và kiểm định đa cộng tuyến, cho thấy tất cả các giá trị của hệ số phóng đại phương sai (VIF–Variance Inflation Factor) có giá trị bằng 1 (nhỏ hơn 2) chứng tỏ không có hiện tượng đa cộng tuyến.

Hiện tượng tương quan giữa các phần dư

Hiện tượng tương quan giữa các phần dư có thể là do các biến có ảnh hưởng không được đưa hết vào mô hình do giới hạn và mục tiêu nghiên cứu, chọn dạng tuyến tính cho mối quan hệ lẽ ra là phi tuyến, sai số trong đo lường các biến,…có thể dẫn đến vấn đề tương quan chuỗi trong sai số và tương quan chuỗi cũng gây ra những tác động sai lệch nghiêm trọng đến mô hình hồi quy tuyến tính như hiện tượng phương sai thay đổi.

Đại lượng thống kê Durbin–Watson (d) có thể dùng để kiểm định tương quan của các sai số kề nhau và có giá trị biến thiên trong khoản từ 0 đến 4. Nếu các phần dư không có tương quan chuỗi bậc nhất với nhau, giá trị của Durbin–Watson sẽ gần bằng 2.

Dựa vào kết quả kiểm định Durbin–Watson cho thấy giá trị của Durbin– Watson bằng 1,832 nghĩa là có thể chấp nhận giả định không có tương quan giữa các phần dư (Phụ lục 7).

Kiểm định hệ số tương quan

Bảng 2.12: Kết quả ma trận hệ số tương quan giữa các biến

Đơn vị tính: thang đo Likert 5 điểm

HDV | SP | DV | CSVC | NS | UT | NTK | |

HDV | 1,000 | 0,562 | 0,559 | 0,534 | 0,619 | 0,485 | 0,325 |

SP | 0,562 | 1,000 | 0,190 | 0,164 | 0,625 | 0,137 | 0,102 |

DV | 0,559 | 0,190 | 1,000 | 0,119 | 0,361 | 0,074 | 0,147 |

CSVC | 0,534 | 0,164 | 0,119 | 1,000 | 0,127 | 0,087 | 0,072 |

NS | 0,619 | 0,625 | 0,361 | 0,127 | 1,000 | 0,143 | 0,145 |

UT | 0,485 | 0,137 | 0,074 | 0,087 | 0,143 | 1,000 | 0,093 |

NTK | 0,325 | 0,102 | 0,147 | 0,072 | 0,145 | 0,093 | 1,000 |

(Nguồn: Phụ lục 8)

Mức độ tương quan tuyến tính giữa các biến độc lập với biến phụ thuộc có sự tương quan với nhau, thể hiện cụ thể qua hệ số tương quan như sau: (1) Sản phẩm huy động vốn tiền gửi (0,562), (2) Sự đa dạng của các dịch vụ ngân hàng (0,599), (3) Cơ sở vật chất (0,534), (4) Đội ngũ nhân sự (0,619), (5) Uy tín (0,485), (6) Các nhân tố khách quan (0,325). Trong đó hệ số tương quan mạnh nhất là “Đội ngũ nhân sự” với hệ số tương quan là 0,619. Hầu hết các giá trị Sig. đều < 0,05 nên các quan hệ này đều có ý nghĩa thống kê.