Kết quả phân tích trên bảng 4.10 cho thấy rằng 70.636% (>50%) thay đổi của nhân tố được giải thích bởi các biến quan sát. Kết luận mô hình phân tích nhân tố (EFA) phù hợp và thang đo được chấp nhận.

- Kiểm định hệ số Factor loading

Bảng 4.11. Ma trận nhân tố biến phụ thuộc

Nhân tố | |

1 | |

CL2 | 0.849 |

CL3 | 0.843 |

CL1 | 0.839 |

CL4 | 0.831 |

Có thể bạn quan tâm!

-

Bảng Tổng Hợp Thang Đo Biến Phụ Thuộc

Bảng Tổng Hợp Thang Đo Biến Phụ Thuộc -

Kết Quả Độ Tin Cậy Thang Đo Biến “Giá Phí” Lần 2

Kết Quả Độ Tin Cậy Thang Đo Biến “Giá Phí” Lần 2 -

Kết Quả Độ Tin Cậy Thang Đo Biến “Tính Chuyên Sâu Trong Các Lĩnh Vực Kiểm Toán” Lần 2

Kết Quả Độ Tin Cậy Thang Đo Biến “Tính Chuyên Sâu Trong Các Lĩnh Vực Kiểm Toán” Lần 2 -

Mức Độ Tác Động Của Các Nhân Tố Đến Chất Lượng Dịch Vụ Kiểm Toán Báo Cáo Tài Chính Của Các Công Ty Kiểm Toán Độc Lập Trên Địa Bàn

Mức Độ Tác Động Của Các Nhân Tố Đến Chất Lượng Dịch Vụ Kiểm Toán Báo Cáo Tài Chính Của Các Công Ty Kiểm Toán Độc Lập Trên Địa Bàn -

Hạn Chế Và Hướng Nghiên Cứu Tiếp Theo Của Đề Tài

Hạn Chế Và Hướng Nghiên Cứu Tiếp Theo Của Đề Tài -

Các nhân tố ảnh hưởng đến chất lượng dịch vụ kiểm toán báo cáo tài chính của các công ty kiểm toán độc lập trên địa bàn tỉnh Bình Dương - 15

Các nhân tố ảnh hưởng đến chất lượng dịch vụ kiểm toán báo cáo tài chính của các công ty kiểm toán độc lập trên địa bàn tỉnh Bình Dương - 15

Xem toàn bộ 187 trang tài liệu này.

(Nguồn: Kết quả phân tích SPSS)

Kết quả phân tích nhân tố (EFA) cho biến phụ thuộc của ma trận nhân tố (Bảng 4.11) cho thấy: hệ số tải nhân tố (Factor loading) của các biến quan sát đều thỏa điều kiện khi phân tích nhân tố là lớn hơn 0.5 và số nhân tố tạo ra khi phân tích nhân tố là 1 nhân tố. Điều này phù hợp với giả thuyết ban đầu về các biến đo lường tương ứng với nhân tố.

4.1.3. Phân tích hồi quy đa biến

4.1.3.1. Mô hình hồi quy tổng thể.

Để xem xét mối quan hệ giữa các biến độc lập và biến phụ thuộc, nghiên cứu sử dụng mô hình hồi quy đa biến như sau:

CL =β1QM + β2GP + β3NK + β4DV + β5CS +β6KS +β7NL +β8TT +

Trong đó:

Biến phụ thuộc: CL (Chất lượng dịch vụ kiểm toán Báo cáo tài chính) Các biến độc lập: QM, GP, NK, DV, CS, KS, NL, TT.

- QM: Quy mô

- GP: Giá phí

- NK: Nhiệm kỳ kiểm toán

- DV: Dịch vụ phi kiểm toán

- CS: Tính chuyên sâu trong các lĩnh vực kiểm toán

- KS: Kiểm soát chất lượng bên trong

- NL: Năng lực nghề nghiệp của kiểm toán viên

- TT: Thuộc tính cá nhân của kiểm toán viên

4.1.3.2. Kiểm định mức độ phù hợp của mô hình

Bảng 4.12. Bảng tóm tắt mô hình hồi quy

Hệ số R | Hệ số R2 | Hệ số R2 - hiệu chỉnh | Sai số chuẩn của ước lượng | Durbin- Watson | |

1 | 0.811a | 0.659 | 0.648 | 0.22612 | 2.053 |

(Nguồn: Kết quả phân tích SPSS)

Bảng 4.13. Bảng ANOVA

Tổng bình phương | Bậc tự do | Trung bình bình phương | F | Sig. | ||

1 | Hồi quy | 4.970 | 6 | 0.828 | 44.057 | 0.000b |

Phần dư | 3.422 | 182 | 0.019 | |||

Tổng | 8.392 | 188 |

(Nguồn: Kết quả phân tích SPSS)

Kết quả cho thấy hệ số R2 điều chỉnh = 64.8% > 50% (Bảng 4.12), đồng thời, kiểm định F trong bảng ANOVA (Bảng 4.13) cho thấy giá trị này có ý nghĩa thống kê với Sig. < 0.05. Từ đó kết luận mô hình là phù hợp, các biến độc lập (QM, GP, NK, DV, CS, KS, NL, TT) giải thích được 64.8% sự thay đổi của biến phụ thuộc CL (Chất lượng dịch vụ kiểm toán Báo cáo tài chính), phần còn lại được giải thích bởi các yếu tố không được xem xét trong mô hình.

4.1.3.3. Kiểm định trọng số hồi quy

Dựa vào kết quả trong bảng trọng số hồi quy (Bảng 4.14), cho thấy giá trị Sig của các biến độc lập QM, GP, NK, DV, CS, KS, NL, TT đều nhỏ hơn 0.05, từ đó tác giả kết luận các biến độc lập tương quan và có ý nghĩa với biến phụ thuộc CL.

Từ kết quả trong bảng trọng số hồi quy (Bảng 4.14), xác định được phương trình hồi quy như sau:

Phương trình hồi quy:

CL = 0.163QM + 0.148GP + 0.240NK + 0.077DV + 0.095CS +0.108KS + 0.212NL + 0.445TT

Bảng 4.14. Bảng trọng số hồi quy

Hệ số chưa chuẩn hóa | Hệ số chuẩn hóa | t | Sig. | Thống kê đa cộng tuyến | ||||

B | Sai số chuẩn | Beta | Hệ số Tolerance | Hệ số VIF | ||||

1 | (Constant) | -2.823 | 0.294 | -9.596 | 0.000 | |||

QM | 0.106 | 0.025 | 0.163 | 4.209 | 0.000 | 0.854 | 1.171 | |

GP | 0.151 | 0.038 | 0.148 | 4.022 | 0.000 | 0.950 | 1.052 | |

NK | 0.167 | 0.027 | 0.240 | 6.206 | 0.000 | 0.852 | 1.173 | |

DV | 0.064 | 0.031 | 0.077 | 2.055 | 0.041 | 0.901 | 1.110 | |

CS | 0.072 | 0.031 | 0.095 | 2.338 | 0.020 | 0.773 | 1.294 | |

KS | 0.070 | 0.025 | 0.108 | 2.839 | 0.005 | 0.879 | 1.138 | |

NL | 0.158 | 0.028 | 0.212 | 5.700 | 0.000 | 0.923 | 1.084 | |

TT | 0.683 | 0.071 | 0.445 | 9.580 | 0.000 | 0.591 | 1.691 |

(Nguồn: Kết quả phân tích SPSS)

4.1.3.4. Kiểm định hiện tượng đa cộng tuyến.

Đa cộng tuyến là hiện tượng các biến độc lập có sự tương quan hoàn toàn với

nhau. Để kiểm tra hiện tượng đa công tuyến, chỉ số thường dùng là hệ số phóng đại phương sai VIF. Kết quả trong bảng 4.14 cho thấy hệ số VIF của các biến độc lập Quy mô, Giá phí, Nhiệm kỳ kiểm toán, Dịch vụ phi kiểm toán, Tính chuyên sâu trong các lĩnh vực kiểm toán, Kiểm soát chất lượng bên trong, Năng lực nghề nghiệp của kiểm toán viên, Thuộc tính cá nhân của kiểm toán viên đều nhỏ hơn 2, từ đó kết luận mô hình nghiên cứu các nhân tố Quy mô, Giá phí, Nhiệm kỳ kiểm toán, Dịch vụ phi kiểm toán, Tính chuyên sâu trong các lĩnh vực kiểm toán, Kiểm soát chất lượng bên trong, Năng lực nghề nghiệp của kiểm toán viên, Thuộc tính cá nhân của kiểm toán viên ảnh hưởng đến Chất lượng dịch vụ kiểm toán không có hiện tượng đa cộng tuyến (Nguyễn Đình Thọ, 2011).

4.1.3.5. Kiểm định hiện tượng tự tương quan của phần dư.

Tự tương quan là hiện tượng các sai số ngẫu nhiên có mối liên hệ tương quan nhau, khi đó có thể xảy ra hiện tượng tự tương quan.

Sử dụng hệ số Durbin-Watson để kiểm định tự tương quan của các sai số kề nhau, hệ số có giá trị biến thiên trong khoảng từ 0 đến 4; nếu các phần sai số không có tương quan chuỗi bậc nhất với nhau thì giá trị sẽ gần bằng 2. Dựa vào kết quả bảng 4.12, cho thấy d được chọn rơi vào miền chấp nhận giả thuyết không có tương quan chuỗi bậc nhất (d = 1.864). Như vậy, kết luận không có hiện tượng tự tương quan giữa các phần dư trong mô hình, mô hình có ý nghĩa.

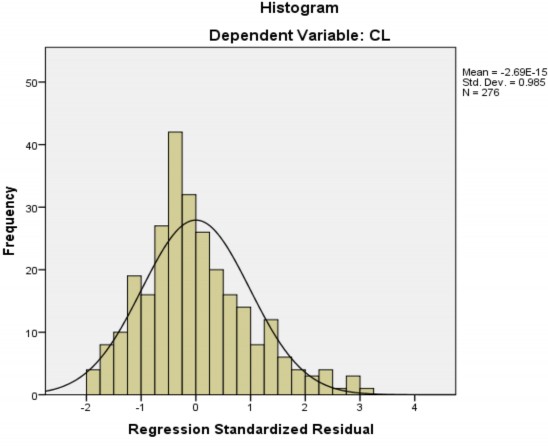

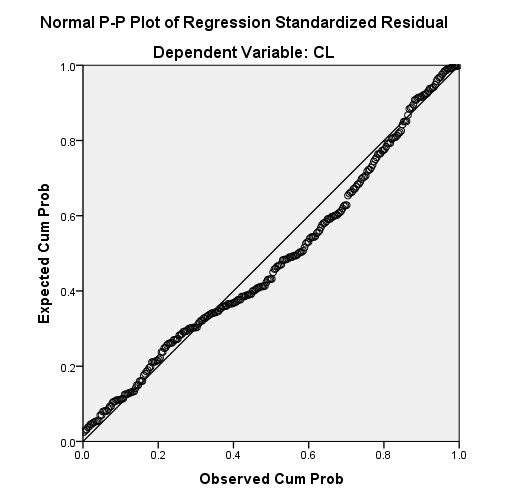

4.1.3.6. Kiểm định về phân phối chuẩn của phần dư.

Mô hình hồi quy tuyến tính chỉ thực sự phù hợp với các dữ liệu quan sát khi phần dư có phân phối chuẩn với trung bình bằng 0 và phương sai không đổi. Để kiểm định về phân phối chuẩn của phần dư, ta sử dụng biểu đồ Histogram và biểu đồ P– P Plot.

Hình 4.1. Đồ thị Histogram của phần dư đã chuẩn hóa

(Nguồn: Kết quả phân tích SPSS)

Kết quả trong biểu đồ tần số Histogram (Hình 4.1) cho thấy một đường cong phân phối chuẩn đặt chồng lên biểu đồ tần số, với độ lệch chuẩn Std.Dev = 0,985 và Mean gần bằng 0, ta có thể kết luận rằng, giả thiết phân phối chuẩn của phần dư không bị vi phạm.

Để củng cố cho kết luận này, cần xem thêm biểu đồ P-P Plot (Hình 4.2) của phần dư chuẩn hóa, các điểm quan sát không phân tán xa đường chéo kỳ vọng, nên ta có thể kết luận giả thuyết phân phối chuẩn của phần dư không bị vi phạm.

Hình 4.2. Đồ thị P-P Plot của phần dư đã chuẩn hóa

(Nguồn: Kết quả phân tích SPSS)

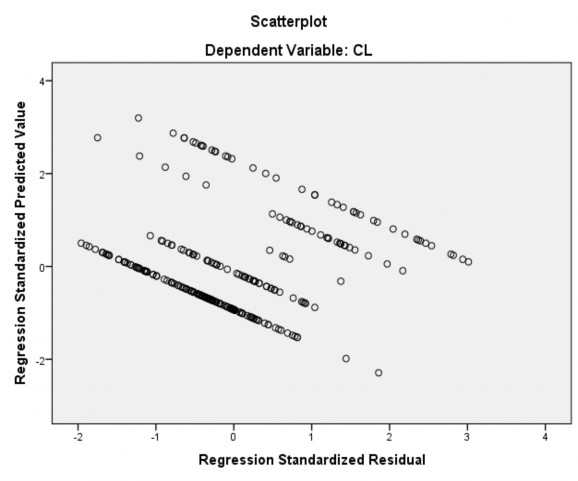

4.1.3.7. Kiểm định giải định phương sai của sai số (phần dư) không đổi

Kết quả xử lý trong đồ thị phân tán (Hình 4.3) cho thấy thấy các phần dư phân tán ngẫu nhiên quanh trục O (là quanh giá trị trung bình của phần dư) trong một phạm vi không đổi. Điều này có nghĩa là phương sai của sai số (phần dư) không đổi.

Hình 4.3. Đồ thị phân tán giữa giá trị dự đoán và phần dư từ hồi quy

(Nguồn: Kết quả phân tích SPSS)

4.2. Bàn luận kết quả nghiên cứu

Kết quả cho thấy, trong các nhân tố ảnh hưởng đến chất lượng dịch vụ kiểm toán Báo cáo tài chính của các công ty kiểm toán độc lập trên địa bàn tỉnh Bình Dương, nhân tố có mức ảnh hưởng lớn nhất là Thuộc tính cá nhân của kiểm toán viên với mức tác động là = 0.445, kế đến là Nhiệm kỳ kiểm toán với mức tác động là = 0.240; Năng lực nghề nghiệp của kiểm toán viên với mức tác động là = 0.212; Quy mô với mức tác động là = 0.163; Giá phí với mức tác động là = 0.148; Kiểm soát chất lượng bên trong với mức tác động là = 0.108; Tính chuyên sâu trong các lĩnh vực kiểm toán với mức tác động là = 0.095; và cuối cùng là

Dịch vụ phi kiểm toán với mức tác động là = 0.077.

Dựa vào kết quả trong bảng trọng số hồi quy, sử dụng trọng số hồi quy chuẩn hóa để xem xét mức độ giải thích của các biến độc lập cho sự biến thiên của biến phụ thuộc (Nguyễn Đình Thọ, 2011), có thể kết luận kết quả nghiên cứu như sau:

- Quy mô: Kết quả nghiên cứu cho thấy quy mô doanh nghiệp có ảnh hưởng đến chất lượng dịch vụ kiểm toán BCTC của các công ty kiểm toán độc lập tại Bình Dương. Trên thực tế thì khi quy mô công ty kiểm toán lớn thì áp lực kinh tế và sẽ thúc đẩy giữ gìn danh tiếng nên có xu hướng cung cấp CLKT cao hơn, bên cạnh đó công ty có quy mô lớn cũng có nhiều điều kiện cũng như nhiều thuận lợi hơn trong tuyển dụng nhân viên giỏi, tổ chức đào tạo, nâng cao trình độ nhân viên một cách liên tục cũng như đầu tư vào máy móc thiết bị, ứng dụng công nghệ thông tin trong quá trình cung cấp dịch vụ kiểm toán BCTC. Kết quả này là hoàn toàn phù hợp với nghiên cứu của Linda Elizabeth DeAngelo (1981), hay Nguyễn Thị Thùy Dung (2017),...

- Giá phí: Kết quả nghiên cứu cho thấy Giá phí có ảnh hưởng cùng chiều đến chất lượng dịch vụ kiểm toán BCTC của các công ty kiểm toán độc lập tại Bình Dương. Trên thực tế thì hiện nay đa số các công ty kiểm toán nói chung và công ty kiểm toán độc lập tại Bình Dương nói riêng đều cạnh tranh nhau về giá. Một số công ty chào giá rất thấp cho dịch vụ kiểm toán để tranh giành khách hàng với nhau. Thêm vào đó khi giá phí DVKiT cao thì góp phần tạo thêm động lực để KTV phát hiện và điều chỉnh các sai sót trọng yếu trên BCTC, vì vậy giúp cải thiện chất lượng kiểm toán BCTC. Kết quả này là hoàn toàn phù hợp với nghiên cứu của JH Choi và cộng sự (2010), Al Khaddash, Al Nawas, Ramanda (2013), Phan Văn Dũng (2015),...

- Nhiệm kỳ kiểm toán: Kết quả nghiên cứu cho thấy nhiệm kỳ kiểm toán có ảnh hưởng cùng chiều đến chất lượng dịch vụ kiểm toán BCTC của các công ty kiểm toán độc lập tại Bình Dương. Kết quả này là phù hợp với nghiên cứu của A Gooh, D Moon (2005). Điều này được giải thích rằng nhiệm kỳ KTV càng dài làm