NK1 | Nhiệm kỳ kiểm toán ngắn làm giảm sự phụ thuộc tài chính của công ty kiểm toán vào khách hàng, vì vậy nâng cao chất lượng kiểm toán BCTC. | - A.Gooh, D.Moon, 2005 - Khảo sát chuyên gia | |

14 | NK2 | Nhiệm kỳ kiểm toán ngắn, KTV ít nhàm chán do việc kiểm toán cùng một công ty nên ít chủ quan về các rủi ro nên càng nâng cao chất lượng kiểm toán BCTC. | |

15 | NK3 | Nhiệm kỳ kiểm toán càng ngắn càng duy trì thái độ hoài nghi nghề nghiệp đúng mức và do vậy làm tăng chất lượng kiểm toán BCTC. | |

16 | NK4 | KTV phụ trách kiểm toán cho cùng một khách hàng từ 3 năm liên tiếp trở xuống sẽ ít bị sự ảnh hưởng của khách hàng lên KTV, dẫn đến tăng chất lượng kiểm toán BCTC. | |

Biến độc lập – Dịch vụ phi kiểm toán | |||

17 | DV1 | Dịch vụ phi kiểm toán góp phần làm tăng kiến thức của KTV về khách hàng, qua đó làm tăng khả năng phát hiện sai sót trên BCTC và cải thiện CLKT | DeAngelo, 1981 |

18 | DV2 | Dịch vụ tư vấn quản lý do DNKT cung cấp không ảnh hưởng đến tính độc lập và CLKT | |

19 | DV3 | Dịch vụ tư vấn thuế do DNKT cung cấp không ảnh hưởng đến tính độc lập và CLKT. | |

20 | DV4 | DNKT tách biệt hai nhóm cung cấp dịch vụ phi kiểm toán và dịch vụ kiểm toán sẽ không ảnh hưởng đến tính độc lập và CLKT.. | |

Có thể bạn quan tâm!

-

Các Nhân Tố Ảnh Hưởng Đến Chất Lượng Kiểm Toán Bctc

Các Nhân Tố Ảnh Hưởng Đến Chất Lượng Kiểm Toán Bctc -

Tính Chuyên Sâu Trong Các Lĩnh Vực Kiểm Toán

Tính Chuyên Sâu Trong Các Lĩnh Vực Kiểm Toán -

Căn Cứ Xây Dựng Mô Hình Nghiên Cứu

Căn Cứ Xây Dựng Mô Hình Nghiên Cứu -

Kết Quả Độ Tin Cậy Thang Đo Biến “Giá Phí” Lần 2

Kết Quả Độ Tin Cậy Thang Đo Biến “Giá Phí” Lần 2 -

Kết Quả Độ Tin Cậy Thang Đo Biến “Tính Chuyên Sâu Trong Các Lĩnh Vực Kiểm Toán” Lần 2

Kết Quả Độ Tin Cậy Thang Đo Biến “Tính Chuyên Sâu Trong Các Lĩnh Vực Kiểm Toán” Lần 2 -

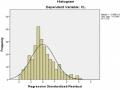

Kiểm Định Hiện Tượng Tự Tương Quan Của Phần Dư.

Kiểm Định Hiện Tượng Tự Tương Quan Của Phần Dư.

Xem toàn bộ 187 trang tài liệu này.

21 | CS1 | DNKT am hiểu sâu lĩnh vực chuyên ngành của khách hàng sẽ có khả năng đánh giá được tính hợp lý trong ước tính kế toán, từ đó góp phần nâng cao CLKT. | Nguyễn Thị Thùy Dung, 2017 |

22 | CS2 | DNKT am hiểu lĩnh vực chuyên ngành của khách hàng sẽ có khả năng đánh giá được tính hợp lý việc trình bày và công bố thông tin tài chính, từ đó góp phần nâng cao CLKT. | |

23 | CS3 | DNKT am hiểu sâu lĩnh vực chuyên ngành sẽ có khả năng nhận biết được rủi ro tiềm ẩn liên quan đến ngành nghề kinh doanh của khách hàng, do đó đảm bảo nâng cao CLKT. | |

24 | CS4 | Sự chuyên môn hóa trong hoạt động kiểm toán của DNKT sẽ đảm bảo cung cấp dịch vụ tốt hơn. | |

Biến độc lập – Kiểm soát chất lượng bên trong | |||

25 | KS1 | Kiểm soát chất lượng bên trong làm gia tăng khả năng phát hiện các sai phạm nghề nghiệp nhằm nâng cao CLKT. | Phan Văn Dũng, 2015 |

26 | KS2 | Kiểm soát chất lượng bên trong giúp đảm bảo KTV tuân thủ quy trình kiểm toán và góp phần nâng cao CLKT. | |

27 | KS3 | Kiểm soát chất lượng bên trong giúp phát hiện các khuyết điểm của quy trình kiểm toán, giúp cải thiện CLKT. | |

KS4 | Công tác xem xét và đánh giá KSCL bên trong được thực hiện thường xuyên liên tục làm gia tăng khả năng hoạt động của hệ thống nhằm gia tăng CLKT. | ||

29 | KS5 | Việc thực hiên kiểm soát chất lượng bên trong đối với từng hợp đồng kiểm toán một cách thích hợp thông qua những chính sách và thủ tục kiểm soát, bao gồm hướng dẫn, giám sát và kiểm tra chất lượng, sẽ đảm bảo và nâng cao CLKT. | |

Biến độc lập – Năng lực nghề nghiệp của Kiểm toán viên | |||

30 | NL1 | KTV có kiến thức và chuyên môn cao, có chứng chỉ hành nghề liên quan, giúp thực hiện kiểm toán tốt hơn, nâng cao CLKT. | Nguyễn Thị Thùy Dung, 2017 |

31 | NL2 | KTV được đào tạo và cập nhật kiến thức thường xuyên phù hợp với thực tế công việc sẽ tang khả năng đánh giá rủi ro kiểm toán, phát hiện sai sót trên BCTC, góp phần cung cấp dịch vụ tốt hơn. | |

32 | NL3 | KTV có khả năng tự nghiên cứu và trau dồi kiến thức liên quan đến kế toán, kiểm toán và các lĩnh vực mà khách hàng hoạt động thì CLKT được đảm bảo và nâng cao. | |

33 | NL4 | KTV tại các DNKT có quy trình tuyển dụng đầy đủ, chặt chẽ sẽ có năng lực nghề nghiệp tốt hơn, mang lại CLKT cao hơn | |

Biến độc lập – Thuộc tính cá nhân của kiểm toán viên | |||

TT1 | Việc ký cam kết về tính độc lập cho từng khách hàng trước khi tiến hành kiểm toán làm cho KTV chấp hành tốt hơn về tính độc lập, góp phần nâng cao CLKT. | - Phan Văn Dũng, 2015 - Nguyễn Thị Hải Yến, 2017 - Khảo sát chuyên gia |

35 | TT2 | Tính độc lập của KTV với khách hàng trong đánh giá các bằng chứng kiểm toán sẽ góp phần nâng cao CLKT. |

36 | TT3 | Đánh giá độ tin cậy của thông tin được cung cấp từ khách hàng ở mức độ nhất định thông qua thái độ hoài nghi nghề nghiệp và sự thận trọng đúng mức nhằm nâng cao CLKT. |

37 | TT4 | KTV có tính tìm tòi, ham học hỏi thì có khuynh hướng cung cấp chất lượng cao hơn trong việc phát hiện các sai sót, vì vậy chất lượng kiểm toán độc lập được cung cấp tốt hơn. |

38 | TT5 | Ý thức tuân thủ chuẩn mực đạo đức nghề nghiệp, các nguyên tắc và quy định nghề nghiệp của KTV sẽ nâng cao CLKT. |

39 | TT6 | KTV có phương pháp làm việc chuyên nghiệp sẽ giúp nâng cao CLKT. |

(Nguồn: Tác giả xây dựng)

Đối với biến phụ thuộc chất lượng dịch vụ kiểm toán Báo cáo tài chính của các công ty kiểm toán độc lập trên địa bàn tỉnh Bình Dương có thang đo như sau:

Bảng 3.3. Bảng tổng hợp thang đo biến phụ thuộc

Biến quan sát | Tên biến quan sát | Nguồn | |

Chất | CL1 | DNKT cung cấp dịch vụ kiểm toán đáp ứng |

được yêu cầu phát hiện và báo cáo sai sót trọng yếu trên BCTC. | - DeAngelo, 1981 - Phan Văn Dũng, 2015 |

CL2 | DNKT cung cấp dịch vụ kiểm toán tuân thủ các Chuẩn mực kiểm toán và các quy định của pháp luật về kiểm toán. |

CL3 | DNKT cung cấp dịch vụ kiểm toán với đội ngũ KTV làm việc chuyên nghiệp và năng lực, trình độ chuyên môn cao. |

CL4 | DNKT cung cấp dịch vụ kiểm toán với năng lực lãnh đạo và điều hành hiệu quả của Ban Giám đốc. |

(Nguồn: Tác giả tự xây dựng)

3.3. Thiết kế nghiên cứu

3.3.1. Mẫu nghiên cứu

Đối tượng nghiên cứu của luận văn là các nhân tố ảnh hưởng đến chất lượng dịch vụ kiểm toán Báo cáo tài chính của các công ty kiểm toán độc lập trên địa bàn tỉnh Bình Dương, nên đối tượng khảo sát là các kiểm toán viên, trợ lý kiểm toán, chủ phần hùn làm việc tại các công ty kiểm toán độc lập trên địa bàn tỉnh Bình Dương.

Về kích thước mẫu, để sử dụng EFA, theo Hair (2010), mẫu tối thiểu phải là 50, tốt hơn là 100 và tỷ lệ giữa quan sát trên biến đo lường là 5:1, tốt nhất là 10:1. Trong khi đó, theo Tabachnick và Fidell (2007) khi dùng MLR (hồi quy bội), kích thước mẫu n được tính: n >= 50 + 8p (p: số lượng biến độc lập). Trong bảng câu hỏi liên quan đến các nhân tố ảnh hưởng đến các công ty kiểm toán độc lập trên địa bàn tỉnh Bình Dương, tác giả có 43 biến quan sát, 8 biến độc lập nên kích thước mẫu hợp lý là lớn hơn 215 quan sát. Do đó, tác giả lựa chọn kích thước mẫu cho bài nghiên cứu là 276.

3.3.2. Thu thập dữ liệu

Công cụ thu thập dữ liệu trong nghiên cứu là bảng câu hỏi khảo sát được gửi qua mail hoặc phỏng vấn trực tiếp. Bảng câu hỏi được thiết kế gồm 2 phần: thông tin chung và nội dung chính cần khảo sát.

Tác giả sử dụng thang đo Likert 5 điểm cho bảng câu hỏi khảo sát để đánh giá mức độ tác động của các nhân tố ảnh hưởng đến chất lượng dịch vụ kiểm toán Báo cáo tài chính của các công ty kiểm toán độc lập trên địa bàn tỉnh Bình Dương:

1: Rất không đồng ý

2: Không đồng ý

3: Trung lập

4: Đồng ý

5: Rất đồng ý

3.3.3. Quy trình phân tích dữ liệu

Tác giả sử dụng phân tích nhân tố khám phá (EFA) làm công cụ phân tích dữ liệu định lượng trong bài nghiên cứu này. Mục đích là loại nhân tố giả, đánh giá độ tin cậy giá trị thang đo và điều chỉnh thang đo nếu có.

Quy trình phân tích dữ liệu gồm các bước như sau:

Bước 1: Kiểm định thang đo

Tác giả dùng hệ số Cronbach's Alpha để kiểm định giá trị thang đo. Thông qua hệ số này, chúng ta loại bỏ những biến không phù hợp trong mô hình nghiên cứu. Theo Nunnally & Bernstein (1994):

- Cronbach's Alpha >= 0.60: chấp nhận được về mặt tin cậy nhưng không được đánh giá tốt

- Cronbach's Alpha ∈ [0.70 - 0.90]: đánh giá tốt

- Cronbach's Alpha > 0.90: chấp nhận được nhưng cũng không được đánh giá tốt và đồng thời hệ số tương quan biến tổng >= 0.3 thì biến đó đạt yêu cầu.

Với kết quả kiểm định trong bước này, nếu nhân tố nào không đạt yêu cầu thì trực tiếp loại bỏ, nhân tố nào đạt yêu cầu thì đưa vào phân tích nhân tố khám phá.

Bước 2: Phân tích nhân tố khám phá (EFA)

Phân tích nhân tố khám phá với mục đích nhằm loại bỏ nhân tố giả, khẳng định hoặc điều chỉnh thang đo đã có. Để phân tích nhân tố khám phá, tác giả cần thực hiện kiểm định KMO (Kaiser – Meyer – Olkin) và kiểm định Bartlett.

Theo Kaiser (1974):

- KMO >= 0.9: rất tốt

- KMO >= 0.8: tốt

- KMO >= 0.7: được

- KMO >= 0.6: tạm được

- KMO >= 0.5: xấu

- KMO < 0.5: không chấp nhận được Như vậy để sử dụng EFA thì KMO > 0.5

Kiểm định Bartlett (kiểm định tương quan biến): ma trận đơn vị có hệ số tương quan giữa các biến = 0. Nếu sig < 0.05, ta bác bỏ giả thuyết ban đầu, nghĩa là các biến có quan hệ lẫn nhau.

Sau khi kiểm định tương quan biến, tác giả tiến hành kiểm định mức độ giải thích của các biến quan sát đối với nhân tố bằng phương pháp trích PCA (principle component) cùng phép xoay vuông góc (varimax) với mục đích trích nhiều phương sai từ các biến đo lường với số lượng thành phần nhỏ nhất để phục vụ cho mục tiêu dự báo tiếp theo (Nguyễn Đình Thọ, 2011). Mô hình chỉ hợp lý khi tổng phương sai trích (total variance extracted) của các nhân tố >= 50% (Nguyễn Đình Thọ, 2011).

Bước 3: Phân tích hồi quy đa biến

Kiểm tra mức độ phù hợp của mô hình

Kiểm định hệ số hồi quy: nếu Sig < 0.05 thì các biến có mối tương quan và có ý nghĩa với chất lượng dịch vụ kiểm toán Báo cáo tài chính của các công ty kiểm toán độc lập trên địa bàn tỉnh Bình Dương. Đồng thời, kiểm tra có hiện tượng đa cộng tuyến, nếu VIF > 10 có hiện tượng đa cộng tuyến thì các biến độc lập có tương

quan với nhau và mô hình phân tích đo lường không chính xác mức độ tác động của các biến trong mô hình (Hair & ctg 2006).

Bước 4: Kiểm định phần dư

Kiểm định phương sai của phần dư không đổi Kiểm định phân phối chuẩn của phần dư