PGBANK | 2007 | 4,681,255.00 | 4,137,871.00 | 56,934.00 | 30,181.00 | 4,079,979.00 | 1,913,682.00 | |

2008 | 6,184,199.00 | 5,158,272.00 | 91,614.00 | 62,404.00 | 4,883,557.00 | 2,347,555.00 | ||

2009 | 10,418,510.00 | 9,325,026.00 | 230,257.00 | 91,599.00 | 8,861,463.00 | 6,219,950.00 | ||

2010 | 16,378,325.00 | 14,204,912.00 | 292,871.00 | 150,284.00 | 13,933,526.00 | 10,781,227.00 | ||

2011 | 17,582,081.00 | 14,991,105.00 | 594,386.00 | 267,484.00 | 14,282,750.00 | 11,928,233.00 | ||

20 | SACOMBANK | 2007 | 64,572,875.00 | 57,223,216.00 | 1,581,971.00 | 996,982.00 | 48,740,921.00 | 35,200,574.00 |

2008 | 68,438,569.00 | 60,679,945.00 | 1,109,927.00 | 1,672,579.00 | 50,617,174.00 | 35,008,871.00 | ||

2009 | 104,019,144.00 | 93,242,243.00 | 2,174,939.00 | 5,251,164.00 | 63,255,437.00 | 59,657,004.00 | ||

2010 | 152,386,936.00 | 137,691,961.00 | 2,560,442.00 | 3,115,633.00 | 93,745,042.00 | 81,664,200.00 | ||

2011 | 141,468,717.00 | 126,921,834.00 | 2,770,674.00 | 3,705,839.00 | 87,915,841.00 | 79,726,547.00 | ||

21 | SHB | 2007 | 12,367,441.00 | 10,189,031.00 | 176,235.00 | 343,948.00 | 9,896,654.00 | 4,175,420.00 |

2008 | 14,381,310.00 | 12,114,655.00 | 269,361.00 | 823,991.00 | 11,743,226.00 | 6,227,158.00 | ||

2009 | 27,469,197.00 | 25,052,152.00 | 415,190.00 | 853,627.00 | 24,615,551.00 | 12,701,664.00 | ||

2010 | 51,032,861.00 | 46,849,647.00 | 656,733.00 | 1,526,154.00 | 38,905,183.00 | 24,103,032.00 | ||

2011 | 70,989,542.00 | 65,158,674.00 | 1,000,962.00 | 2,254,983.00 | 50,694,697.00 | 28,806,884.00 | ||

22 | TECHCOMBANK | 2007 | 39,542,496.00 | 35,969,080.00 | 709,740.00 | 436,970.00 | 32,935,479.00 | 20,486,131.00 |

2008 | 59,360,485.00 | 53,744,931.00 | 1,600,348.00 | 574,479.00 | 48,900,947.00 | 26,018,985.00 | ||

2009 | 92,581,504.00 | 85,257,678.00 | 2,252,897.00 | 700,901.00 | 72,693,486.00 | 41,580,370.00 | ||

2010 | 150,291,215.00 | 140,902,051.00 | 2,743,627.00 | 1,003,907.00 | 108,333,867.00 | 52,316,862.00 | ||

2011 | 180,531,163.00 | 168,015,361.00 | 4,221,113.00 | 1,191,224.00 | 136,780,522.00 | 62,562,406.00 | ||

23 | VIB | 2007 | 39,305,035.00 | 37,122,502.00 | 425,699.00 | 212,736.00 | 29,705,481.00 | 16,611,779.00 |

2008 | 34,719,057.00 | 32,426,519.00 | 230,445.00 | 277,947.00 | 31,795,659.00 | 19,587,856.00 | ||

2009 | 56,635,118.00 | 53,690,044.00 | 610,487.00 | 250,441.00 | 50,956,578.00 | 27,103,139.00 | ||

2010 | 93,826,929.00 | 87,233,768.00 | 1,051,233.00 | 223,037.00 | 67,643,823.00 | 41,257,639.00 | ||

2011 | 96,949,541.00 | 88,789,475.00 | 848,900.00 | 293,434.00 | 72,846,479.00 | 42,809,646.00 | ||

24 | VPBANK | 2007 | 18,137,433.00 | 15,956,599.00 | 313,523.00 | 270,417.00 | 15,203,981.00 | 13,287,472.00 |

2008 | 18,587,010.00 | 16,192,299.00 | 198,723.00 | 353,767.00 | 15,508,167.00 | 12,904,143.00 | ||

2009 | 27,543,006.00 | 24,995,021.00 | 382,632.00 | 326,237.00 | 23,966,326.00 | 15,682,819.00 | ||

2010 | 59,807,023.00 | 54,602,292.00 | 663,144.00 | 370,704.00 | 37,751,606.00 | 25,094,534.00 | ||

2011 | 82,817,947.00 | 76,821,702.00 | 1,064,255.00 | 370,704.00 | 54,999,726.00 | 28,869,470.00 | ||

25 | WESTERNBANK | 2007 | 1,295,278.00 | 1,061,166.00 | 40,966.00 | 47,727.00 | 841,780.00 | 627,010.00 |

2008 | 2,661,681.00 | 1,560,003.00 | 138,059.00 | 112,021.00 | 1,478,991.00 | 1,358,741.00 | ||

2009 | 10,314,177.00 | 9,177,235.00 | 160,150.00 | 118,916.00 | 8,967,685.00 | 1,785,004.00 |

Có thể bạn quan tâm!

-

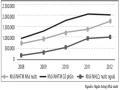

Tổng Quan Tình Hình Hoạt Động Của Các Ngân Hàng Trên Thế Giới Và Tại Việt Nam Trong Giai Đoạn 2007 – 2011

Tổng Quan Tình Hình Hoạt Động Của Các Ngân Hàng Trên Thế Giới Và Tại Việt Nam Trong Giai Đoạn 2007 – 2011 -

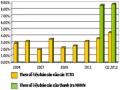

Thực Trạng Cấu Trúc Vốn Của Các Ngân Hàng Thương Mại Tại Việt Nam Trong Giai Đoạn 2007–2011

Thực Trạng Cấu Trúc Vốn Của Các Ngân Hàng Thương Mại Tại Việt Nam Trong Giai Đoạn 2007–2011 -

Các nhân tố ảnh hưởng đến cấu trúc vốn của hệ thống ngân hàng thương mại tại Việt Nam - 12

Các nhân tố ảnh hưởng đến cấu trúc vốn của hệ thống ngân hàng thương mại tại Việt Nam - 12

Xem toàn bộ 109 trang tài liệu này.

2010 | 9,335,005.00 | 7,249,538.00 | 67,373.00 | 1,265,746.00 | 6,875,376.00 | 3,942,622.00 | ||

2011 | 20,550,642.00 | 17,383,814.00 | 160,559.00 | 138,318.00 | 16,444,761.00 | 8,810,998.00 | ||

26 | TRUSTBANK | 2007 | 1,142,613.00 | 564,804.00 | 32,187.00 | 124,916.00 | 493,223.00 | 830,691.00 |

2008 | 2,990,399.00 | 2,408,018.00 | 28,830.00 | 151,673.00 | 2,336,232.00 | 1,622,173.00 | ||

2009 | 8,527,732.00 | 6,969,373.00 | 74,163.00 | 462,272.00 | 6,082,309.00 | 5,188,280.00 | ||

2010 | 19,761,557.00 | 16,506,133.00 | 301,927.00 | 1,214,910.00 | 14,104,019.00 | 9,976,317.00 | ||

2011 | 27,171,346.00 | 23,955,411.00 | 215,024.00 | 1,278,152.00 | 19,393,954.00 | 11,810,197.00 | ||

27 | MHB | 2007 | 27,531,552.00 | 26,436,061.00 | 194,825.00 | 232,397.00 | 18,109,991.00 | 13,756,662.00 |

2008 | 35,162,410.00 | 34,042,567.00 | 64,148.00 | 276,182.00 | 26,788,430.00 | 15,947,869.00 | ||

2009 | 40,097,711.00 | 38,876,391.00 | 74,176.00 | 319,631.00 | 29,246,630.00 | 19,921,250.00 | ||

2010 | 51,210,983.00 | 47,997,489.00 | 110,641.00 | 635,445.00 | 35,746,009.00 | 22,356,307.00 | ||

2011 | 47,281,766.00 | 44,094,745.00 | 114,012.00 | 1,089,166.00 | 36,356,146.00 | 22,669,954.00 | ||

28 | VIETCOMBANK | 2007 | 197,408,036.00 | 183,772,150.00 | 3,192,119.00 | 1,049,157.00 | 159,528,903.00 | 95,429,695.00 |

2008 | 191,151,945.00 | 176,461,050.00 | 1,669,752.00 | 1,143,228.00 | 148,154,149.00 | 106,939,667.00 | ||

2009 | 255,495,883.00 | 238,676,242.00 | 5,004,374.00 | 1,505,260.00 | 207,907,078.00 | 136,996,006.00 | ||

2010 | 307,496,090.00 | 286,706,579.00 | 5,479,183.00 | 1,586,004.00 | 264,291,583.00 | 171,124,824.00 | ||

2011 | 366,722,279.00 | 337,940,349.00 | 5,697,405.00 | 2,605,744.00 | 274,979,229.00 | 204,089,479.00 | ||

29 | VIETINBANK | 2007 | 166,112,971.00 | 155,466,442.00 | 1,529,085.00 | 1,214,196.00 | 118,121,669.00 | 100,482,233.00 |

2008 | 193,590,357.00 | 181,254,198.00 | 2,436,388.00 | 1,995,515.00 | 130,459,176.00 | 118,601,677.00 | ||

2009 | 243,785,208.00 | 231,007,895.00 | 1,678,289.00 | 3,297,530.00 | 163,542,399.00 | 161,619,376.00 | ||

2010 | 367,712,191.00 | 349,339,915.00 | 4,598,038.00 | 3,297,645.00 | 241,015,431.00 | 231,434,907.00 | ||

2011 | 460,603,925.00 | 431,904,533.00 | 8,392,021.00 | 3,746,217.00 | 331,681,621.00 | 290,397,810.00 | ||

30 | BIDV | 2007 | 204,511,148.00 | 192,534,745.00 | 2,028,246.00 | 1,256,530.00 | 143,222,545.00 | 129,079,350.00 |

2008 | 246,494,323.00 | 233,028,223.00 | 2,350,605.00 | 1,500,602.00 | 172,160,759.00 | 156,870,045.00 | ||

2009 | 296,432,087.00 | 278,792,757.00 | 3,605,469.00 | 1,896,624.00 | 201,823,196.00 | 200,999,434.00 | ||

2010 | 366,267,769.00 | 341,898,612.00 | 4,625,568.00 | 3,044,807.00 | 272,982,914.00 | 248,898,483.00 | ||

2011 | 405,755,454.00 | 381,158,035.00 | 4,219,873.00 | 3,208,188.00 | 276,212,529.00 | 288,079,640.00 |

DANH MỤC TÀI LIỆU THAM KHẢO

A. TÀI LIỆU TIẾNG VIỆT

1. Nguyễn Hoàng Châu, 2011. Nhân tố tác động đến cấu trúc vốn tại các Ngân hàng Thương mại Việt Nam. Luận văn thạc sĩ kinh tế. Đại học Kinh tế Thành phố Hồ Chí Minh.

2. Trương Quốc Cường, 2011. Đảm bảo an toàn hoạt động Ngân hàng Việt Nam – nhìn từ tiêu chuẩn Basel. Học viện Ngân hàng.

3. Tô Ngọc Hưng, ThS. Nguyễn Đức Trung, 2011. Hoạt động Ngân hàng Việt Nam - Điểm lại năm 2011 và dự báo năm 2012. Học viện Ngân hàng.

4. Đặng Hữu Mẫn, 2008. Cuộc khủng hoảng tín dụng nhà đất ở Mỹ và những kiến nghị đối với Việt Nam. Tạp chí khoa học và công nghệ, Đại học Đà Nẵng - số 4(27).2008.

5. Nguyễn Xuân Thành, Trần Thị Quế Giang, Đỗ Thiên Anh Tuấn, Nguyễn Đức Mậu, 2012. Hợp nhất ba Ngân hàng thương mại. Chương trình giảng dạy kinh tế Fulbright.

6. Trần Ngọc Thơ chủ biên, 2007. Tài chính doanh nghiệp hiện đại. Nhà xuất bản Thống kê.

7. Nguyễn Thanh Tú, Nguyễn Thị Hồng Nhung, 2013. Thực trạng nợ xấu của các TCTD ở Việt Nam – Nguyên nhân và một số giải pháp từ chính sách pháp luật. Đại học Luật Hà Nội.

8. Nguyễn Thị Ngọc Trang, Nguyễn Thị Liên Hoa, Từ Thị Kim Thoa, Vũ Việt Quảng (2008). Phân tích tài chính. Nhà xuất bản Lao động – Xã hội, TP.HCM.

9. Hoàng Trọng, Chu Nguyễn Mộng Ngọc, 2008. Phân tích dữ liệu nghiên cứu với SPSS. Nhà xuất bản Hồng Đức, TP.HCM.

10. Liễu Thu Trúc, Vò Thành Danh, 2009. Phân tích hoạt động kinh doanh của hệ thống Ngân hàng thương mại cổ phần Việt Nam. Khoa kinh tế - Quản trị kinh doanh, trường Đại học Cần Thơ.

11. Nghị định số 141/2006/NĐ-CP ngày 22/11/2006 về ban hành danh mục vốn pháp định của các tổ chức tín dụng

12. Thông tư 13/2010/TT-NHNN ban hành ngày 20/05/2010 của Thống đốc NHNN quy định về các tỷ lệ bảo đảm an toàn trong hoạt động của tổ chức tín dụng.

13. Thông tư 19/2010/TT-NHNN ban hành ngày 27/09/2010 về việc sửa đổi, bổ sung một số điều của Thông tư 13/2010/TT-NHNN ban hành ngày 20/05/2010 của Thống đốc NHNN quy định về các tỷ lệ bảo đảm an toàn trong hoạt động của tổ chức tín dụng.

14. Nghị định số 10/2011/NĐ-CP ngày 26/01/2011 về sửa đổi một số điều trong Nghị định số 141/NĐ-CP ngày 22/11/2006 về ban hành danh mục mức vốn pháp định của các tổ chức tín dụng.

15. Thông tư 22/2011/TT-NHNN ban hành ngày 30/08/2011 về việc sửa đổi, bổ sung một số điều của Thông tư 13/2010/TT-NHNN ban hành ngày 20/05/2010 của Thống đốc NHNN quy định về các tỷ lệ bảo đảm an toàn trong hoạt động của tổ chức tín dụng.

B. TÀI LIỆU TIẾNG ANH

1. Hoa Nguyen, Zainab Kayani, 2013. Determinants of banks’ capital structure in Asia – a comparison amongst developed and developing countries. School of Economics and Management Department of Business Administration, degree project Master of Science in Business and Economics.

2. Khizer Ali, Muhammad Farhan Akhtar, Shama Sadaqat, 2011. Practical implication of capital structure theories: Empirical evidence from the commercial banks of Pakistan. European Journal of social sciences – Volume 23, Number 1 (2011).

3. Lieven Baert, Rudi Vander Vennet, 2007. Bank market structure and firm capital structure in Europe. Ghent University.

4. Mohammed Amidu, 2007. Determinants of capital structure of banks in Ghana: an empirical approach. Baltic Journal of management Vol.2 No.1. 2007, pp.67-79.

5. Murray Z.Frank, Vidhan K.Goyal, 2003. Capital structure decisions.

University of British Columbia, Vancouver BC, Canada V6T 1Z2.

6. Naveed Ahmed, Zulfqar Ahmed, Ishfaq Ahmed, 2010. Determinants of capital structure: A case of life Insurance sector of Pakistan. European Journal of Economics, Finance and Administrative Sciences, ISSN 1450- 2275 Issue 24 (2010).

7. Paolo Saona Hoffmann, 2008. Capital structure and performance in the US banking Industry. Business and Economics Department, Saint Louis University – Madrid Campus.

8. Rafiu Oyesola Salawu, Obafemi Awolowo, 2007. The determinants of the capital structure of financial firms in Nigeria: the financial managers’ perspectives. Global Journal of Business Research, Volume1, number 1.

9. Reint Gropp and Florian Heider, 2009. The determinants of Bank capital structure. Electronic copy available at: http://ssrn.com/abstract=967417.

10. Roman Inderst, Holger M.Mueller, 2008. Bank capital structure and credit decisions. University of Frankfurt, Germany.

11. Sajid Gul, Muhammad Bilal Khan, Nasir Razzaq, Naveed Saif, 2012. How firm characteristics affect capital structure in Banking and Insurance sectors (the case of Pakistan). European Journal of Business and Management, ISSN 2222-1905 (Paper) ISSN 2222-2839 (Online), Vol 4, No.12, 2012.

12. Sebastian Ofumbia UREMADU, 2012. Bank capital structure, Liquidity and Profitability evidence from the Nigerian banking system. International Journal of Academic Research in Accounting, Finance and Management Sciences, Volume 2, Issue 1 (2012), ISSN: 2225-8329.

13. Simon Kwan, 2009. Capital structure in Banking. FRBSF Economic Letter, 2009-37, December 7, 2009.

14. Thian Cheng Lim, 2012. Determinants of Capital Structure empirical evidence from financial services listed firms in China. BEM department, Xi’an Jiaotong-Liverpool University.

15. Tran Dinh Khoi Nguyen, 2006. Capital structure in small and medium-sized enterprises: the case of Vietnam. Asean Economic Bulletin, 23, 192 – 211.