Chức năng hoạt động: Thể hiện ở chổ vốn tự có có thể được sử dụng để cho vay, hùn vốn hoặc đầu tư chứng khoán nhằm mang lại lợi nhuận cho ngân hàng. Tuy nhiên, do vốn tự có chiếm tỷ trọng không lớn trong tổng nguồn vốn kinh doanh nên lợi nhuận mà nó mang lại cũng không cao. Vì vậy chức năng hoạt đông ở đây cũng chỉ là thứ yếu.

Chức năng điều chỉnh: Vốn tự có là đối tượng mà các cơ quan quản lý ngân hàng thường hướng vào đó để ban hành những quy định nhằm điều chỉnh hoạt động của các ngân hàng, là tiêu chuẩn để xác định tính an toàn (ví dụ như các ngân hàng không được đầu tư vào tài sản cố định vượt qúa 50% vốn của ngân hàng). Vốn tự có còn là căn cứ để xác định và điều chỉnh các giới hạn hoạt động nhằm đảm bảo ngân hàng an toàn trong kinh doanh.

1.2.3 Phân loại vốn tự có:

Vốn tự có của các ngân hàng thương mại được chia ra làm cấp :

Vốn cấp 1 bao gồm vốn điều lệ và các quỹ dự trữ . Ở VN, vốn cấp 1 về cơ bản gồm (i) vốn điều lệ, (ii) lợi nhuận giữ lại, (iii) các quỹ dự trữ được lập trên cơ sở trích lập từ lợi nhuận của các tổ chức tín dụng như quỹ dự trữ bổ sung vốn điều lệ, quỹ dự phòng tài chính và quỹ đầu tư phát triển. Theo Quyết Định 457/2005/QĐ-NHNN ngày 19/4/2005 của Ngân hàng Nhà nước, vốn cấp 1 được dung để xác định giới hạn mua, đầu tư vào tài sản cố định của tổ chức tín dụng ( theo quy định hiện hành là không quá 50%).

Vốn cấp 2 là các nguồn vốn tự bổ sung hoặc có nguồn gốc từ bên ngoài của tổ chức tín dụng. Ở VN, vốn cấp 2 về cơ bản bao gồm (i) phần giá trị tăng thêm do định giá lại tài sản của tổ chức tín dụng ( bao gồm 50% giá trị tăng thêm đối với tài sản cố định, 40% giá trị tăng thêm đối với các loại chứng khoán đầu tư), (ii) nguồn vốn gia tăng hoặc bổ sung từ bên ngoài (bao gồm trái phiếu chuyển đổi, cổ phiếu ưu đãi và một số công cụ nợ thứ cấp nhất định) và (iii) dự phòng chung cho rủi ro tính

dụng (tối đa bằng 1,25% tổng tài sản “Có” rủi ro). Tuy nhiên, Quyết Định 457/2005/QĐ-NHNN ngày 19/4/2005 của Ngân hàng Nhà nước đưa ra một số hạn chế về vốn cấp 2. Ngoài một số điều kiện khác, tổng giá trị vốn cấp 2 tối đa bằng 100% tổng giá trị vốn cấp 1 và tổng gía trị trái phiếu chuyển đổi, cổ phiếu ưu đãi và các công cụ nợ khác tối đa bằng 50% vốn cấp 1.

Có thể bạn quan tâm!

-

Bảo toàn và phát triển vốn tự có tại ngân hàng thương mại cổ phần Việt Nam - 1

Bảo toàn và phát triển vốn tự có tại ngân hàng thương mại cổ phần Việt Nam - 1 -

Thực Trạng Công Tác Bào Toàn Và Phát Triển Vốn Tự Có Của Các Nhtmcp Vn

Thực Trạng Công Tác Bào Toàn Và Phát Triển Vốn Tự Có Của Các Nhtmcp Vn -

Thực Trạng Bảo Toàn Vốn Tự Có Của Các Nhtmcp Vn

Thực Trạng Bảo Toàn Vốn Tự Có Của Các Nhtmcp Vn -

Đánh Giá Chung Về Những Thành Tựu Và Tồn Tại Trong Công Tác Bảo Toàn Và Phát Triển Vốn Tự Có Của Các Nhtmcp

Đánh Giá Chung Về Những Thành Tựu Và Tồn Tại Trong Công Tác Bảo Toàn Và Phát Triển Vốn Tự Có Của Các Nhtmcp

Xem toàn bộ 69 trang tài liệu này.

Việc xác định vốn tự có theo hai cấp theo Quyết định 457/2005/QĐ-NHNN ngày 19/04/2005 của Ngân hàng Nhà nước sẽ cho phép các ngân hàng thương mại trong nước tính toán cụ thể và nâng cao được mức vốn tự có của mình vốn dĩ trước đây phần lớn chỉ được tính trên cơ sở vốn cấp 1. Do đó, hiện nay các tổ chức tín dụng cũng sẽ dễ dàng hơn trong việc tuân thủ các tỷ lệ an toàn tính trên cơ sở vốn tự có.

Ngoài ra một điều đáng lưu ý là: các tổ chức tín dụng phải trừ ra khỏi vốn tự có của mình (i) toàn bộ phần giá trị giảm đi của các tài sản cố định hay các chứng khoán đầu tư do định giá lại, (ii) tổng số vốn góp hoặc cổ phần trong tổ chức tín dụng khác, (iii) phần góp vốn, liên doanh, mua cổ phần của quỹ đầu tư, doanh nghiệp vượt mức 15% vốn tự có, và (iv) lỗ kinh doanh kể cả các khoản lỗ luỹ kế.

1.3 CÁC BIỆN PHÁP BẢO TOÀN VÀ PHÁT TRIỂN VỐN TỰ CÓ CỦA CÁC NHTMCP

1.3.1 Nguồn bên ngoài

Phát hành cổ phiếu thường:

Ưu điểm: Không phải hoàn trả cho người mua cổ phiếu, cổ tức của cổ phiếu thường không phải là gánh nặng về tài chính cho ngân hàng trong những năm làm ăn thua lỗ. Phương pháp này làm tăng quy mô vốn nên cũng làm tăng khả năng vay nợ của ngân hàng trong tương lai.

Nhược điểm: Chi phí cao và có thể làm loãng quyền sở hữu ngân hàng (Dulution), giảm mức cổ tức trên mỗi cổ phiếu (Earning per share), làm giảm tỷ lệ đòn bẩy tài chính mà ngân hàng có thể tận dụng.

Phát hành cổ phiếu ưu đãi vĩnh viễn:

Ưu điểm: Không phải hoàn trả vốn và không làm phân tán quyền kiểm soát ngân hàng, tăng khả năng vay nợ của ngân hàng trong tương lai.

Nhược điểm: Cổ tức phải trả cho các cổ đông là gánh nặng tài chính trong những năm ngân hàng bị thua lỗ, chi phí phát hành cao, giảm mức cổ tức trên mỗi cổ phiếu.

Phát hành giấy nợ thứ cấp (thời hạn tối thiểu 7 năm):

Ưu điểm: Chi phí thấp và không làm phân tán quyền kiểm soát của ngân hàng. Đây là phương pháp hiệu qủa vì trái phiếu này được các nhà đầu tư ưa chuộng trên thị trường.

Nhược điểm: Phải hoàn trả cho người mua trái phiếu khi đến hạn, lãi trả cho trái phiếu là gánh nặng cho ngân hàng về tài chính.

Ngân hàng còn có thể thực hiện các biện pháp tăng vốn từ nguồn bên ngoài khác như bán tài sản và thuê lại, chuyển đổi chứng khoán nợ thành cổ phiếu...

1.3.2 Nguồn bên trong:

Chủ yếu do tăng lợi nhuận giữ lại. Đây là lợi nhuận ngân hàng đạt được trong năm, nhưng không chia cho các cổ đông mà giữ lại để tăng vốn.

Ưu điểm: Không tốn kém chi phí, không làm loãng quyền kiểm soát ngân hàng và không phải hoàn trả. Phương pháp này giúp ngân hàng không phụ thuộc vào thị trường vốn nên tránh được chi phí huy động vốn.

Nhược điểm: Chỉ áp dụng với các ngân hàng lớn, làm ăn có lãi liên tục và đều đặn. Hình thức này không thể áp dụng thường xuyên vì nó làm ảnh hưởng đến quyền lợi của cổ đông.

Phương pháp này phụ thuộc vào:

Chính sách cổ tức của ngân hàng: Chính sách này cho biết ngân hàng cần phải giữ lại bao nhiêu thu nhập để tăng vốn phục vụ cho mở rộng kinh doanh và bao nhiêu thu nhập sẽ được chia cho các cổ đông.

Ta có:

Tỷ giữ lại (Lợi

chia)

lệ thu

nhập

nhuận

không

Mức thu nhập giữ

= lại

Thu nhập sau thuế

Tỷ lệ chi

trả cổ tức =

Tổng cổ tức Thu

thuế

giá trị

nhập

sau

Tỷ lệ thu nhập giữ lại quá thấp sẽ làm cho mức tăng trưởng vốn ngân hàng sẽ chậm, dẫn đến giảm khả năng mở rộng tài sản sinh lời, tăng rủi ro phá sản. Ngược lại, nếu tỷ lệ thu nhập giữ lại quá lớn sẽ làm giảm thu nhập của cổ đông dẫn đến thị giá cổ phiếu của ngân hàng bị giảm.

Tốc độ tăng vốn từ nguồn nội bộ: Một tỷ lệ tăng trưởng vốn từ nguồn nội bộ lý tưởng phải đáp ứng cả hai yêu cầu: Một là, ngân hàng tăng trưởng được tài sản có (đặc biệt là các khoản cho vay); hai là, không làm suy giảm quá mức tỷ số vốn/tài sản của ngân hàng.

Ở VN, các tổ chức tín dụng có thể dùng quỹ dự trữ bổ sung vốn điều lệ để tăng vốn điều lệ của mình theo Quyết định 797/2002/QĐ-NHNN ngày 29 tháng 07 năm 2002 của Thống đốc Ngân hàng nhà nước Việt Nam ký ban hành. Theo đó, tại điều 22 có sửa đổi lại như sau: “Vốn điều lệ của Ngân hàng thương mại cổ phần có thể được tăng bằng cách phát hành cổ phiếu mới hoặc được bổ sung từ quỹ dự trữ bổ sung vốn điều lệ, đánh giá lại tài sản cố định và các quỹ khác theo quy định của pháp luật nhưng phải được Đại hội đồng cổ đông thông qua và phải được Ngân hàng Nhà nước chấp thuận bằng văn bản trước khi thực hiện.”

Kết luận chương 1

Qua phần trình trong chương 1 cho chúng ta cái nhìn cơ bản về những khái niệm, đặc điểm, chức năng của các ngân hàng thương mại cổ phần. Gắn liền với quá trình hình thành và phát triển của các ngân hàng thương mại thì nguồn vốn tự có ban đầu là yếu tố vô cùng quan trọng. Vì thế các khái quát về công tác bảo toàn và phát triển vốn tự có giúp cho chúng ta hiểu rò hơn tầm quan trọng của nhân tố cơ bản này. Và từ đây giúp chúng ta có những hiểu biết ban đầu về các đối tượng được đưa ra nghiên cứu trong chương này trước khi đi sâu vào các thực trạng đang tồn tài ở chương tiếp theo.

CHƯƠNG 2: THỰC TRẠNG CÔNG TÁC BẢO TOÀN VÀ PHÁT TRIỂN VỐN TỰ CÓ TẠI CÁC NHTMCP VIỆT NAM HIỆN NAY

2.1 KHÁI QUÁT QUÁ TRÌNH HÌNH THÀNH VÀ PHÁT TRIỂN CỦA HỆ THỐNG NHTMCP VN:

Cho đến nay, ngành ngân hàng nước ta đã trải qua 59 năm (1951 đến nay) xây dựng và phát triển, với nhiều chặng đường gay go và phức tạp nhưng vẫn ổn định và phát triển tốt. Đặc biệt là chặng đường từ năm 1986 cho đến nay, chặng đường đổi mới căn bản và toàn diện của hệ thống ngân hàng VN. Thực hiện đường lối đổi mới toàn diện theo tinh thần của Đại hội Đảng toàn quốc lần thứ VI (năm1986), Chủ tịch Hội Đồng Bộ Trưởng (nay là Thủ tướng chính phủ) ký quyết định số 218/CT ngày 3.7.1987 cho làm thử việc chuyển hoạt động ngân hàng sang hạch toán kinh tế và kinh doanh Xã hộ chủ nghĩa HCN (làm thử đầu tiên tại TP.HCM từ tháng 7.1987, Hà Nội, Gia Lai...), sau đó tổng kết và Chủ tịch Hội Đồng Bộ Trưởng đã ban hành Nghị định 53/HĐBT ngày 26.3.1988 đổi mới mô hình tổ chức bộ máy ngân hàng Việt Nam, với sự ra đời của hệ thống ngân hàng chuyên doanh. Đến năm 1990, cơ chế đổi mới ngân hàng được hoàn thiện thông qua việc công bố hai Pháp lệnh ngân hàng vào ngày 24.5.1990 (Pháp lệnh Ngân hàng Nhà nước VN và Pháp lệnh ngân hàng, hợp tác xã tín dụng và công ty tài chính) đã chính thức chuyển cơ chế hoạt động của hệ thống Ngân Hàng Việt Nam từ “một cấp” sang “hai cấp”. Theo đó, Ngân hàng Nhà nước (NHNN) thực thi nhiệm vụ quản lý nhà nước về tiền tệ, tín dụng, thanh toán, ngoại hối và ngân hàng, là ngân hàng duy nhất được phát hành, là ngân hàng của các ngân hàng, là ngân hàng của Nhà nước…, còn hoạt động kinh doanh tiền tệ, tín dụng, dịch vụ ngân hàng do các tổ chức tín dụng thực hiện. Các tổ chức tín dụng bao gồm: ngân hàng thương mại quốc doanh, ngân hàng thương mại cổ phần, ngân hàng liên doanh, chi nhánh ngân hàng nước ngoài, hợp tác xã tín dụng, công ty tài chính. Tháng 12.1997 trước yêu cầu cao của thực tiễn hai Pháp lệnh ngân hàng đã được Quốc hội nâng lên thành hai luật về ngân hàng (có hiệu lực từ ngày 1.10.1998) và sau đó Luật NHNN và Luật các TCTD được sửa đổi và bổ sung vào năm 2003,

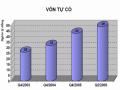

2004. Như vậy, hệ thống ngân hàng thương mại VN đã chính thức đánh dấu sự ra đời và phát triển khoảng trên 20 năm (từ 1990 đến nay). Trải qua chặng đường trên, hệ thống NHTM VN đã không ngừng phát triển về quy mô (vốn điều lệ không ngừng gia tăng, mạng lưới chi nhánh…), chất lượng hoạt động và hiệu quả trong kinh doanh. Mạng lưới ngân hàng thương mại VN đến cuối năm 2009 đã có những buớc phát triển mạnh phủ khắp quận huyện và hình thành cả trong các trường học. Hệ thống NHTM ở nước ta bao gồm: 5 NHTM nhà nước (Ngân hàng chính sách xã hội, Ngân hàng đầu tư và phát triển VN, Ngân hàng phát triển VN, Ngân hàng nông nghiệp và phát triển nông thôn, Ngân hàng phát triển nhà đồng bằng sông Cửu Long), 39 NHTM cổ phần đô thị và nông thôn, 24 chi nhánh ngân hàng nước ngoài, 05 ngân hàng liên doanh, 05 ngân hàng 100% vốn tại VN và 01 Quỹ tín dụng nhân dân. Vốn điều lệ của các NHTM VN không ngừng gia tăng, NHTMNN sau nhiều lần bổ sung vốn đã nâng tổng vốn chủ sở hữu của 05 NHTMNN lên trên 20.000 tỷ đồng tăng gấp 3 lần so với thời điểm cuối năm 2000. Vốn điều lệ của NHTMCP được gia tăng đáng kể từ lợi nhuận giữ lại, sáp nhập, các quỹ bổ sung vốn điều lệ, phát hành thêm cổ phiếu… từ đó giúp tổng vốn điều lệ NHTMCP đến cuối năm 2009 tăng rất nhanh 2000, nhiều NHTMCP có vốn điều lệ trên 1000 tỷ đồng.

2.2 KHÁI QUÁT TÌNH HÌNH HOẠT ĐỘNG CỦA CÁC NHTMCPVN

2.2.1 Điểm mạnh và điểm yếu của các ngân hàng Việt Nam khi gia nhập WTO:

Nói đến điểm mạnh của các ngân hàng trong nước trước hết là mạng lưới hoạt động. Các NHTM trong nước có một mạng lưới rộng khắp thông qua các chi nhánh và sở giao dịch. Thứ hai, các ngân hàng trong nước đã thiết lập được mối quan hệ với các hệ thống các khách hàng. Mỗi ngân hàng đã có hệ thống khách hàng truyền thống để chăm sóc và ràng buộc bởi nhiều mối quan hệ từ nhiều năm, đặc biệt là khối các ngân hàng thương mại nhà nước. Thứ ba, với thâm niên hoạt động của mình, các ngân hàng nội địa rất am hiểu tập quán

phong tục, tâm lý khách hàng Việt Nam. Đây là một lợi thế trong việc chăm sóc khách hàng.

Các ngân hàng trong nước vẫn còn nhiều hạn chế: Thứ nhất, năng lực tài chính của các ngân hàng nội địa còn rất non yếu. Theo dự đoán của VAFI - Hiệp hội các nhà đầu tư Tài chính Việt Nam, quy mô trung bình của hệ thống ngân hàng thương mại Việt Nam 5 năm tới chỉ vào khoảng 100 triệu USD/ ngân hàng, đây là khoảng cách rất xa so với mức trung bình 1-2 tỷ USD/ngân hàng ở các nước trong khu vực. Thứ hai, các ngân hàng nước ngoài có thể mạnh về cung cấp dịch vụ, trong khi đó các ngân hàng nội địa chủ yếu hoạt động trong lĩnh vực tín dụng. Theo HSBC, doanh thu từ thanh toán quốc tế chiếm 1/3 tổng doanh thu của ngân hàng này, khách hàng là các công ty Việt Nam cách đây 3 năm chỉ chiếm 3%, nay đã chiếm 50% trên tổng số khách hàng của HSBC, dự đoán 3 năm nữa tăng lên 70%. Thứ ba, là vấn đề công nghệ. Các ngân hàng nước ngoài vượt khá xa về trình độ công nghệ ngân hàng với các hệ thống máy móc thiết bị cũng như các ứng dụng công nghệ thông tin trong nghiệp vụ ngân hàng. Và thứ tư là trình độ quản lý. Yếu tố này liên quan đến vấn đề nhân sự. Việt Nam còn thiếu rất nhiều các chuyên gia cao cấp trong lĩnh vực ngân hàng. Điều này không những đáng lo ngại cho các ngân hàng nội địa trong vấn đề quản lý ngân hàng mà còn là nguy cơ cạnh tranh nhân lực giữa các ngân hàng sẽ đẩy chi phí tiền lương, tiền công lao động lên cao. Các ngân hàng trong nước sẽ gặp khó khăn và phải đối mặt với sự chảy máu chất xám. Bên cạnh những điểm hạn chế hay còn gọi là những nguy cơ tiềm ẩn nêu trên, các ngân hàng trong nước còn gặp phải vấn đề đáng lo ngại nữa là thị phần co hẹp.

2.2.2 Động thái của các NHTMCP VN:

Thứ nhất, các ngân hàng nội địa đã tăng vốn điều lệ. Giải pháp này nhằm nâng cao khả năng cạnh tranh, giảm rủi ro, nâng cao tiềm lực tài chính. Theo dự báo của các chuyên gia, trong năm 2007, các ngân hàng TMCP có vốn điều lệ 1.000 tỉ đồng sẽ chiếm trên 80% tổng số ngân