hàng đang hoạt động. Bên cạnh giải pháp tăng vốn điều lệ, một số ngân hàng thương mại cổ phần nông thôn trong năm 2006 đã được Ngân hàng Nhà nước cho phép chuyển đổi mô hình hoạt động từ ngân hàng thương mại cổ phần nông thôn sang ngân hàng thương mại cổ phần đô thị. Tuy nhiên, giải pháp tăng vốn điều lệ không tránh khỏi tình trạng các ngân hàng tận dụng cơ hội để phát hành cổ phiếu ồ ạt. Việc này có thể không tốt nếu tỉ lệ an toàn vốn quá cao (được tính bằng tỉ lệ vốn điều lệ trên tổng tài sản).

Thứ hai, các NHTMCP đua nhau bán lại cổ phần cho các ngân hàng nước ngoài. Đứng trước một sân chơi lớn với sự cạnh tranh khốc liệt khi hội nhập vào WTO và tận dụng giai đoạn chứng khoán bùng nổ cuối năm 2007, các ngân hàng TMCP Việt Nam tranh thủ phát hành cổ phiếu để tăng vốn để thu về sự chênh lệch giá trị lớn và học hỏi các kinh nhiệm quản lý tiên tiến, chuyên nghiệp từ các cổ đông nước ngoài trong thành phần cổ đông chiến lược của ngân hàng Việt Nam. Ta có thể kể đến một số ngân hàng TMCP Việt Nam đi theo con đường này như: ACB bán cổ phần cho Standard chartered, Sacombank thì chọn ANZ, Techcombank thì có HSBC, Habubank thích cổ đông đến từ Đức – Deustche bank, Sumitomo chọn Eximbank là đối tác chiến lược trong số các ngân hàng nội địa hay Southern bank hợp tác với UOB (Singapore) để cùng nhau phát triển lâu dài…

Thứ ba, các ngân hàng nội địa liên tục tìm cách đa dạng hoá các sản phẩm dịch vụ bằng cách hợp tác phát triển với các ngân hàng nước ngoài; Citibank kết hợp với NHTMCP Đông á về phát triển dịch vụ ngân hàng bán lẻ và chuyển kiều hối; Hợp tác về liên kết thẻ giữa VNBC Việt Nam với China Union Pay, một liên kết thẻ lớn nhất và duy nhất của Trung Quốc, các ngân hàng trong nước cũng đang nắm bắt nhu cầu của khách hàng để đưa ra các dịch vụ chuyển tiền nhanh. Ngân hàng ACB kết hợp với Western Union, ngân hàng Công thương cung cấp dịch vụ kiều hối qua máy rút tiền tự động và hợp tác với Wells-Fargo. Ngân hàng Đông á với chương trình chuyển tiền kiều hối MoneyGram.

Thứ tư, Việt Nam đẩy mạnh hợp tác thành lập ngân hàng liên doanh và công ty tài chính liên doanh.

Thứ năm, một trong những yếu tố quan trọng nữa mà các ngân hàng nội địa đang cố gắng hành động đó là tăng cường đội ngũ nhân lực thông qua cải thiện các chế độ lương thưởng, trợ cấp cho nhân viên để giữ chân nhân viên cũ và tìm kiếm những chuyên viên giỏi.

2.2.3 Khái quát tình hình hoạt động của các NHTMCP VN

Là trung tâm kinh tế lớn nhất và sôi động nhất cả nước, tính đến hết tháng 10-2007, tổng nguồn vốn huy động của các ngân hàng thương mại và tổ chức tín dụng trên địa bàn thành phồ Hồ Chí Minh đạt 437.000 tỷ đồng, tăng 53% so với cuối năm 2006 và tăng tới 73% so với cùng kỳ năm trước. Đây là mức tăng lớn nhất từ trước tới nay.

Có thể bạn quan tâm!

-

Bảo toàn và phát triển vốn tự có tại ngân hàng thương mại cổ phần Việt Nam - 1

Bảo toàn và phát triển vốn tự có tại ngân hàng thương mại cổ phần Việt Nam - 1 -

Bảo toàn và phát triển vốn tự có tại ngân hàng thương mại cổ phần Việt Nam - 2

Bảo toàn và phát triển vốn tự có tại ngân hàng thương mại cổ phần Việt Nam - 2 -

Thực Trạng Bảo Toàn Vốn Tự Có Của Các Nhtmcp Vn

Thực Trạng Bảo Toàn Vốn Tự Có Của Các Nhtmcp Vn -

Đánh Giá Chung Về Những Thành Tựu Và Tồn Tại Trong Công Tác Bảo Toàn Và Phát Triển Vốn Tự Có Của Các Nhtmcp

Đánh Giá Chung Về Những Thành Tựu Và Tồn Tại Trong Công Tác Bảo Toàn Và Phát Triển Vốn Tự Có Của Các Nhtmcp -

Các Giải Pháp Nhằm Nâng Cao Hiệu Quả Công Tác Bảo Toàn Và Phát Triển Vốn Tự Có Của Các Nhtmcp Việt Nam

Các Giải Pháp Nhằm Nâng Cao Hiệu Quả Công Tác Bảo Toàn Và Phát Triển Vốn Tự Có Của Các Nhtmcp Việt Nam

Xem toàn bộ 69 trang tài liệu này.

Trong số đó thì vốn huy động bằng nội tệ đạt 322.706 tỷ đồng, vốn huy động ngoại tệ quy đổi đạt 114.294 tỷ đồng, chiếm 26,1%. Dự báo đến hết năm 2007, tổng nguồn vốn huy động trên địa bàn thành phố Hồ Chí Minh đạt

460.000 - 465.000 tỷ đồng, tăng 62-65% so với cuối năm 2006. Tại Hà Nội, tính đến hết tháng 10-2007, tổng nguồn vốn huy động của các Ngân hàng thương mại và tổ chức tín dụng trên địa bàn thành phố Hà Nội đạt 326.624 tỷ đồng, tăng 34,54% so với cuối năm 2006, đây là mức tăng lớn nhất trong nhiều năm. Cũng tính đến hết tháng 10-2007, tổng dư nợ cho vay của các ngân hàng thương mại và tổ chức tín dụng trên địa bàn thành phố Hồ Chí Minh ước tính đạt 345.000 tỷ đồng, tăng 50% so với cuối năm 2006 và tăng 63% so với cùng kỳ này năm trước.

Nếu phân theo tiền tệ thì dư nợ cho vay bằng nội tệ đạt 241.155 tỷ đồng, dư nợ cho vay bằng ngoại tệ đạt 103.445 tỷ đồng. Phân theo kỳ hạn thì dư nợ cho vay ngắn hạn đạt 209.647 tỷ đồng, dư nợ trung và dài hạn đạt

135.353 tỷ đồng. Do tỷ giá ổn định, lãi suất cho vay ngoại tệ chỉ bằng 50% - 60% mức lãi suất cho vay nội tệ nên nhiều doanh nghiệp thích vay vốn ngoại tệ

hơn, ngược lại người gửi tiền thì thích gửi bằng nội tệ hơn vì lãi suất tiền gửi cùng kỳ hạn của nội tệ cao gấp 2 lần tiền gửi ngoại tệ. Tại Hà Nội, dư nợ cho vay cũng tăng với tốc độ rất lớn. Tính đến hết tháng 10-2007, tổng dư nợ cho vay đạt 163.838 tỷ đồng, tăng 37,44% so với cuối năm 2006. Dự báo đến hết năm 2007, dư nợ cho vay sẽ đạt 171.000 - 174.000 tỷ đồng, tăng 45% - 48% so với cuối năm trước. Đây cũng là mức tăng cao nhất từ trước đến nay và vượt xa nhiều so với dự báo từ đầu năm của các ngân hàng. Một số ngân hàng thương mại cổ phần sẽ có mức tăng trưởng dư nợ tới 55% đến 65%.

Về cơ cấu dư nợ phân theo thời hạn, cho vay ngắn hạn đạt 100.089 tỷ đồng, tăng 33,50% và dư nợ cho vay trung dài hạn đạt 63.749 tỷ đồng, tăng 44,10%. Tín dụng trung dài hạn tăng cao hơn ngắn hạn chứng tỏ nhu cầu vốn đầu tư chiều sâu, đầu tư cho mở rộng sản xuất kinh doanh, xây dựng nhà xưởng, lắp đặt trang thiết bị mới và hiện đại tăng lên.

Một nguyên nhân khác, vốn đầu tư cho các khu công nghiệp, khu chế xuất, khu đô thị mới, dự án nhà ở, vốn cho vay mua nhà chung cư, mua ô tô, phương tiện vận chuyển, máy móc thiết bị thi công, xây dựng khách sạn, văn phòng cho thuê, trung tâm thương mại, siêu thị.... cũng tăng cao.

Về cơ cấu dư nợ theo tiền tệ, dư nợ cho vay bằng nội tệ đạt 100.092 tỷ đồng, tăng 38,8% và dư nợ cho vay ngoại tệ đạt 34,72%. Nguyên nhân dư nợ cho vay nội tệ cao hơn ngoại tệ cũng tương tự như ở thành phố Hồ Chí Minh. Không chỉ riêng Hà Nội và thành phố Hồ Chí Minh mà trong cả nước nhất là những tỉnh, thành phố lớn có tốc độ công nghiệp hoá nhanh, các luồng vốn huy động, thanh toán, cho vay,... của hệ thống ngân hàng cũng có tốc độ tăng trưởng cao ngoài dự kiến.

Tại TP.HCM, trung tâm tài chính - tiền tệ lớn nhất và sôi động nhất của cả nước, nếu như cách đây 4 năm, các Ngân hàng thương mại cổ phần (NHTM CP) còn ở yếu thế, thị phần hoạt động chỉ bằng 1/2 so với các NHTM Nhà nước thì đến nay đã vượt lên trên. Nếu như các NHTM CP có tốc độ tăng

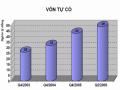

trưởng bền vững từ 60% - 120% mỗi năm thì các NHTM Nhà nước dường như đang bị hụt hơi, tăng trưởng ì ạch với tốc độ bình quân chỉ khoảng dưới 20% mỗi năm. Ngoài ra quy mô vốn chủ sỡ hữu của các ngân hàng ngày càng mở rộng. Tại TP.HCM, tính đến nay có 18 NHTM CP, tức là các ngân hàng có hội sở chính và đăng ký kinh doanh theo giấy phép được cấp. Bên cạnh đó còn hàng trăm chi nhánh NHTM CP của các tỉnh, thành phố khác đang hoạt động, tham gia cạnh tranh ở đây. Chỉ tính riêng 18 NHTM CP có trụ sở chính tại TP.HCM, ước tính đến hết tháng 12/2007, có tổng số vốn chủ sở hữu, bao gồm vốn điều lệ và các quỹ đạt 24.407 tỷ đồng, tăng 43,1% so với cuối năm 2006. Trong đó riêng vốn điều lệ đạt 18.766 tỷ đồng, tăng 94,6% so với năm trước và gấp hơn 2 lần các NHTM CP ở Hà Nội.

Nếu xét về thị phần giữa ngân hàng quốc doanh và cổ phần thì có sự khác biệt đáng kể. Ước tính đến hết tháng 12/2007, tổng số vốn huy động của các NHTM CP tại TP.HCM đạt 204.411 tỷ đồng, chiếm 46,9% tổng thị phần huy động vốn của các ngân hàng trên địa bàn. Trong khi đó các NHTM Nhà nước vốn cách đây 4 năm còn chiếm trên 50% thị phần thì nay chỉ còn chiếm 35,09%. Các chi nhánh Ngân hàng nước ngoài trước đây thường chỉ chiếm 12% - 13% thì đến nay chiếm 15,85%. Các Ngân hàng liên doanh chỉ chiếm 2,48%; tỷ trọng thị phần còn lại các Công ty tài chính, Công ty tài chính và quỹ tín dụng nhân dân.

Trong khi đó tính đến hết năm 2006, tổng nguồn vốn huy động của khối NHTM Nhà nước đạt 112.947 tỷ đồng, chiếm 43,49% so với tổng nguồn vốn huy động của ngành ngân hàng trên địa bàn, giảm khoảng 4% so với năm 2005. Khối NHTM cổ phần đạt 99.013 tỷ đồng, chiếm 38,13% và tăng thêm tỷ trọng thị phần 4,21% so với năm 2005 và tăng trên 10%so với năm 2004. Khối Ngân hàng liên doanh đạt 6.655 tỷ đồng, chiếm 2,56%; khối chi nhánh Ngân hàng nước ngoài đạt 39.560 tỷ đồng, chiếm 15,23%; các công ty tài chính và cho thuê tài chính đạt 1.530 tỷ đồng, chiếm 0.59%.

Thị phần huy động vốn trong năm 2007 của các NHTM CP tăng lên nguyên nhân hàng đầu là lãi suất và chính sách khuyến mại hấp dẫn hơn, mạng lưới được mở rộng, hoạt động quảng bá thương hiệu được triển khai hiệu quả. Đặc biệt là uy tín, lòng tin của người dân, của khách hàng đối với các NHTM CP tăng lên. Nguyên nhân là cho thị phần tín dụng của các NHTM CP tăng mạnh trong năm 2007 đó là cùng với lợi thế nói trên đã phân tích ở phần huy động vốn của các NHTM CP, thì sự năng động tìm kiếm khách hàng. Đặc biệt là các doanh nghiệp vừa và nhỏ, linh hoạt trong cho vay, đa dạng hoạt động tín dụng tiêu dùng, đổi mới quản trị điều hành tín dụng,…là những nguyên nhân quan trọng làm cho thị phần cho vay của khối ngân hàng này tăng vững chắc.

Trong khi đó các NHTM Nhà nước thì kém linh hoạt, bị khống chế tăng trưởng dư nợ, một số chi nhánh có nợ xấu cao tập trung cho nâng cao chất lượng tín dụng, cơ chế tiền lương và thu nhập không có tính chất khuyến khích cho vay,…đang làm cho khối ngân hàng này dường như “bị hụt hơi” trong cạnh tranh trên thị trường tín dụng.

Như là kết qủa tất yếu, khối ngân hàng thương mại cổ phần chiếm gần 50% thị phần lợi nhuận trên cơ sở nhiều lợi thế cạnh tranh. Tạm thời lấy số liệu đến hết tháng 9-2007, tổng lợi nhuận trước thuế của các Ngân hàng trên địa bàn TP HCM đạt 9.013 tỷ đồng, bằng 142,6% so với năm 2006. Trong đó khối NHTM Nhà nước chỉ chiếm 34,2%, khối NHTMCP chiếm 48,1%, chi nhánh Ngân hàng nước ngoài chiếm 14,2% và Ngân hàng liên doanh chiếm 3,5%. Không chỉ chiếm thị phần lớn về cạnh tranh trong lĩnh vực huy động vốn, cho vay, mở rộng màng lưới, khối NHTMCP còn chiếm thị phần lớn về hiệu quả kinh doanh, tức là tổng lợi nhuận trước thuế trong toàn khối ngân hàng.

Kết quả đó do nhiều nguyên nhân:

Nguyên nhân thứ nhất đó là kết quả về mở rộng và đa dạng hoá các dịch vụ ngân hàng bán lẻ tiện ích, như dịch vụ thẻ, kiều hối, thanh toán, chuyển tiền, kinh doanh vàng,…

Nguyên nhân thứ hai đó là đa dạng hoá danh mục tài sản có, đa dạng hoá danh mục đầu tư, tăng tỷ trọng đầu tư vào giấy tờ có giá, đầu tư chứng khoán, đầu tư mua cổ phần của các doanh nghiệp khác, đầu tư trên thị trường tiền gửi quốc tế, đầu tư trên thị trường liên ngân hàng,…

Nguyên nhân thứ ba là thành lập các Công ty trực thuộc. Những công ty này hạch toán độc lập, kinh doanh có hiệu quả.

Nguyên nhân thứ tư là đầu tư vào thị trường bất động sản, đặc biệt là văn phòng cho thuê.

Nguyên nhân thứ năm là hiện đại hoá công nghệ ngân hàng, tăng tốc độ xử lý công việc, tự động hoá nhiều khâu nghiệp vụ, nên tiết kiệm được chi phí lao động và tiết kiệm được nhiều chi phí khác.

Nguyên nhân cuối cùng đó là nâng cao chất lượng nguồn nhân lực và nâng cao năng suất lao động, làm cho doanh số thu nhập của ngân hàng tăng nhanh hơn chi phí về nguồn nhân lực. Đây cũng chính là các lợi thế cạnh tranh của các ngân hàng thương mại cổ phần so với các ngân hàng thương mại Nhà nước.

Trong khi đó các NHTM Nhà nước thì "bận rộn" và "loay hoay" mất quá nhiều thời gian, công sức và chờ đợi triển khai cổ phần hoá, lo xử lý nợ xấu và chờ đợi sắp xếp lại chi nhánh, mạng lưới. Trong quản trị điều hành bị lệ thuộc quá nhiều vào hội sở chính ở Trung ương thiếu quyền chủ động. Cơ chế tiền lương và thu nhập không khuyến khích tính năng động, sáng tạo trong kinh doanh. Bộ máy cồng kềnh, chất lượng nguồn nhân lực hạn chế… Đó cũng chính là điểm yếu, điểm bất lợi của các ngân hàng thương mại Nhà nước trong cạnh tranh.

Với xu hướng nói trên trong năm 2008 và một số năm tới, các NHTM CP tiếp tục có sự bứt phá, vươn lên mạnh mẽ trong cạnh tranh, còn các NHTM Nhà nước tiếp tục bận bịu quá nhiều với việc cổ phần hoá cũng như những lực cản khác, nên sẽ tiếp tục bị "hụt hơi" trong cuộc đua trên thị trường tài chính – tiền tệ, ít nhất là ở địa bàn TP.HCM.

2.3 THỰC TRẠNG CÔNG TÁC BÀO TOÀN VÀ PHÁT TRIỂN VỐN TỰ CÓ CỦA CÁC NHTMCP VN

2.3.1 Sự cần thiết và nội dung của công tác bảo toàn và phát triển vốn tự có

Công tác bảo toàn vốn tự có của các ngân hàng thương mại cổ phần Việt Nam hiện nay chủ yếu dựa vào các Quyết định, Công văn điều chỉnh của Ngân hàng nhà nước và Thủ tướng chính phủ. Việc bảo toàn và phát triển vốn tự có là việc đảm bảo an toàn cho nguồn vốn tự có trong suốt quá trình hoạt động và ngày càng được bổ sung thêm vào nguồn vốn ban đầu. Theo đó các ngân hàng phải sử dụng nguồn vốn tự có của mình sao cho hiệu quả và ngày càng mở rộng thêm nguồn vốn này để đáp ứng cho các yêu cầu của cơ quan quản lý trong quá trình hội nhập.

Các ngân hàng TMCP Việt Nam bảo toàn và phát triển vốn tự có của mình dựa vào Quyết định 457/2005-NHNN ngày 19/04/2005 về việc ban hành quy định về các tỷ lệ bảo đảm an toàn trong hoạt động của Tổ chức tín dụng và Quyết định số 03/2007/QĐ-NHNN (dưới đây gọi tắt là Quyết định 03) ngày 19/01/2007 của Thống đốc NHNN về việc sửa đổi, bổ sung một số điều của Quy định về tỷ lệ bảo đảm an toàn trong hoạt động của TCTD ban hành kèm theo Quyết định số 457/2005/QĐ-NHNN.

Theo đó các tổ chức tín dụng (trừ chi nhánh ngân hàng nước ngoài) phải duy trì tỷ lệ tối thiểu 8% giữa vốn tự có so với tổng tài sản “Có” nội bảng (bao gồm, ngoài những khoản mục khác, tiền mặt, vàng, tiền gửi, các khoản cho vay và các khoản phải đòi) và tài sản “ Có” ngoại bảng (bao gồm, ngoài các mục khác, cam kết bảo lãnh, cho vay, thư tín dụng, và chấp nhận thanh toán) được điều chỉnh theo theo hệ số rủi ro.

Dựa trên mức độ rủi ro, các hệ số rủi ro cho tài sản “Có” nội bảng gồm 4 nhóm là 100%, 50%, 20% và 0%. Tuy nhiên, đối với tài sản “Có” ngoại bảng thì phụ thuộc vào mức độ rủi ro tương đối so với việc cấp tín dụng trực tiếp, giá

trị của tài sản này trước tiên phải được chuyển đổi từ giá trị ngoại bảng sang giá trị nội bảng theo các hệ số chuyển đổi 100%, 50%, 20% và 0% trước khi nhân với các hệ số rủi ro ( gồm 3 nhóm là 100%, 50% và 0%). Trên thực tế hiện nay hầu như chưa có ngân hàng thương mại quốc doanh nào đạt được tỷ lệ 8%. Do vậy, Ngân hàng Nhà Nước quy định tối đa 3 năm kể từ ngày Quyết định 457 có hiệu lực thi hành (ngày 15 tháng 05 năm 2005) để các ngân hàng thương mai tăng tỷ lệ an toàn vốn tối thiểu bằng mức quy định trong đó mỗi năm tăng 1/3 số tỷ lệ còn thiếu. Tuy nhiên, các tổ chức tín dụng ngoài quốc doanh mà chưa đạt được tỷ lệ 8% sẽ không được hưởng lợi từ quy định gia hạn này. Trước mắt một số ngân hàng sẽ phải kêu gọi thêm vốn góp để nâng mức vốn tự có của mình lên.

Về mức vốn pháp định, các ngân hàng thương mại dựa theo Nghị định 82/1998/NĐ-CP ngày 03/10/1998 Về ban hành danh mục mức vốn pháp định của các tổ chức tín dụng. Theo đó, các tổ chức tín dụng đã được cấp giấy phép thành lập, hoạt động trước ngày Nghị định này có hiệu lực thi hành có vốn điều lệ thấp hơn mức vốn pháp định tại danh mục mức vốn pháp định của các tổ chức tín dụng kèm theo Nghị định này, trong thời hạn 3 năm kể từ ngày Nghị định này có hiệu lực thi hành, phải tăng vốn điều lệ cho đủ bằng mức vốn pháp định. Mức tăng vốn điều lệ hàng năm tối thiểu bằng một phần ba (1/3) số vốn điều lệ còn thiếu so với vốn pháp định. Sau thời hạn 3 năm, vốn điều lệ của các tổ chức tín dụng không bảo đảm đủ bằng mức vốn pháp định, Ngân hàng Nhà nước Việt Nam sẽ thu hồi giấy phép hoạt động. Ngày 22/11/2006, thay mặt Chính phủ, Thủ tướng Chính phủ Nguyễn Tấn Dũng ký Nghị định 141/2006/NĐ-CP ban hành Danh mục mức vốn pháp định của các tổ chức tín dụng. Theo đó, chậm nhất vào ngày 31/12/2008 và 31/12/2010, tổ chức tín dụng được cấp giấy phép thành lập và hoạt động phải có biện pháp bảo đảm có số vốn điều lệ thực góp hoặc được cấp tối thiểu tương đương mức vốn pháp định. Đối với loại hình: Ngân hàng thương mại cổ phần, liên doanh, Ngân hàng 100% vốn nước ngoài, Quỹ tín dụng nhân dân TW phải có mức vốn pháp định áp dụng cho đến năm 2008 là 1.000 tỷ đồng, đến năm 2010 là 3.000 tỷ đồng.