CSTT năm 2012 có xu hướng “linh hoạt” hơn. Nhưng mức tăng tín dụng của các NHTM còn thấp so với kế hoạch đề ra, cuối năm 2012 mức tăng tín dụng 8,85% so với cuối năm 2011. Đến cuối năm 2013 Chính phủ và NHNN đã triển khai nhiều giải pháp tích cực nên tín dụng có mức tăng khá hơn so với cuối năm 2012; tính đến cuối ngày 31/12/2013 tín dụng tăng 12,52% so với cuối năm 2012 (Kế hoạch cả năm 2013 tăng khoảng 12%) (Hình 2.5).

Hình 2.5 Tăng trưởng tín dụng từ năm 2005 -> 2013

- Tín dụng cho nền kinh tế (%)

60

53.89

50

40

37.53

31.1

31.19

30

25.44

25.43

20

14.45

12.52

10

8.85

0

2005 2006 2007 2008 2009 2010 2011 2012 2013

Nguồn: NHNN & tính toán của tác giả

* Thị phần huy động vốn và tín dụng. Thị phần huy động vốn và tín dụng của khối ngân hàng nước ngoài từ năm 2005 đến năm T10/2011 chiếm tỷ trọng trong tổng nguồn vốn của hệ thống các NHTM ở Việt Nam chưa nhiều, nhưng phát triển bền vững. Tỷ trọng huy động vốn của hệ thống ngân hàng nước ngoài trong tổng nguồn vốn của hệ thống các NHTM ở Việt Nam thấp nhất vào năm 2010 : 5,6% và cao nhất năm 2013 :

12,8%. Tương tự tỷ trọng tín dụng của hệ thống ngân hàng nước ngoài trong tổng tín dụng của hệ thống các NHTM ở Việt Nam thấp nhất vào năm 2010 : 8,91% và cao nhất năm 2012 : 13,49%.

Đối với khối NHTM Nhà nước, tuy số tuyệt đối huy động và cho vay tăng qua các năm (từ năm 2005 đến 2013), nhưng thị phần trong tổng huy động vốn và tín dụng của toàn bộ hệ thống NHTM liên tục giảm. Nếu năm 2005 huy động vốn và tín dụng của khối NHTM Nhà nước chiếm tỷ trọng lần lượt là : 73,89% và 69,96%, thì đến năm 2013 tỷ trọng này giảm xuống tương ứng chỉ còn 45,7% và 52,98%.

Ngược lại với hệ thống NHTM Nhà nước, thì hệ thống NHTMCP từ năm 2005 đến năm 2010 có thị phần huy động vốn và tín dụng trong toàn bộ hệ thống NHTM lại tăng lên. Nếu năm 2005 huy động vốn và tín dụng của khối NHTMCP chiếm tỷ trọng lần lượt là : 16,67% và 14,51%, thì đến năm 2010 tỷ trọng này tăng lên lần lượt là 48,21% và 39,73%.

Nếu không xét đến một số yếu tố đối với khối NHTMCP như : quản trị rủi ro còn bất cập, cạnh tranh chưa lành mạnh trong việc đẩy lãi suất huy động tăng lên, giảm điều kiện vay vốn…thì sự phát triển của khối này trong toàn bộ hệ thống các NHTM cho thấy có sự cạnh tranh tăng lên, phù hợp với xu hướng hội nhập quốc tế và khu vực trong lĩnh vực ngân hàng. (Bảng 2.7).

Tuy nhiên, thực tế thời gian qua (giai đoạn từ năm 2005 - 2010) cho thấy sự gia tăng hoạt động của khối NHTMCP đã góp phần làm cho tốc độ tín dụng toàn hệ thống các NHTM tăng khá nhanh. Lẽ đương nhiên, nếu tín dụng tăng lên đáp ứng nhu cầu vốn cho phát triển kinh tế một cách có hiệu quả là điều tốt cho nền kinh tế, song việc tăng tín dụng này đẻ ra một số hệ luỵ đó là : đã đẩy một số NHTM cạnh tranh không lành mạnh trong việc nâng lãi suất trong huy động vốn, giảm điều kiện cấp tín dụng để thu

hút khách hàng …gây khó khăn cho công tác quản lý của NHNN và điều đặc biệt là chi phí huy động tăng cao đã góp phần tạo thêm áp lực đối với lạm phát. Giai đoạn từ năm 2011 - 2013 các NHTMCP đang trong giai đoạn tái cơ cấu nên tỷ trọng huy động và cho vay tăng toàn bộ hệ thống NHTMCP giảm xuống.

Bảng 2.7 Thị phần huy động vốn và tín dụng của các Ngân hàng thương mại từ năm 2005 – 2013 (%)

NHTM Nhà nước | NHTMCP | NH LD, nước ngoài | ||||

Tín dụng | Huy động | Tín dụng | Huy động | Tín dụng | Huy động | |

2005 | 69.96 | 73.89 | 14.51 | 16.67 | 9.43 | 7.90 |

2006 | 64.56 | 69.66 | 19.31 | 20.71 | 9.45 | 8.10 |

2007 | 57.05 | 58.07 | 33.94 | 33.14 | 9.01 | 8.79 |

2008 | 55.66 | 56.06 | 33.81 | 35.86 | 10.53 | 8.08 |

2009 | 54.13 | 49.71 | 36.73 | 42.76 | 9.14 | 7.53 |

2010 | 51.36 | 45.29 | 39.73 | 48.21 | 8.91 | 5.60 |

2011 | 51.30 | 43.80 | 35.30 | 45.20 | 13.40 | 11.00 |

2012 | 52.10 | 46.90 | 34.41 | 41.30 | 13.49 | 11.80 |

2013 | 52.98 | 45.70 | 36.20 | 41.50 | 10.82 | 12.80 |

Có thể bạn quan tâm!

-

Nhân Tố Ảnh Hưởng Đến Hiệu Quả Quản Lý Của Ngân Hàng Trung Ương Đối Với Hoạt Động Của Các Ngân Hàng Thương Mại

Nhân Tố Ảnh Hưởng Đến Hiệu Quả Quản Lý Của Ngân Hàng Trung Ương Đối Với Hoạt Động Của Các Ngân Hàng Thương Mại -

Thanh Tra, Giám Sát Đối Với Hoạt Động Của Các Ngân Hàng Thương Mại .

Thanh Tra, Giám Sát Đối Với Hoạt Động Của Các Ngân Hàng Thương Mại . -

Cơ Cấu Tổ Chức Bộ Máy Của Nhnn Việt Nam Theo Nghị Định Số 156/2013/nđ-Cp

Cơ Cấu Tổ Chức Bộ Máy Của Nhnn Việt Nam Theo Nghị Định Số 156/2013/nđ-Cp -

Đánh Giá Chung Về Kết Quả Hoạt Động Của Các Ngân Hàng Thương Mại Ở Việt Nam

Đánh Giá Chung Về Kết Quả Hoạt Động Của Các Ngân Hàng Thương Mại Ở Việt Nam -

Tổ Chức Bộ Máy Quản Lý Đối Với Hoạt Động Ngân Hàng Thương Mại Ở Việt Nam

Tổ Chức Bộ Máy Quản Lý Đối Với Hoạt Động Ngân Hàng Thương Mại Ở Việt Nam -

Về Xây Dựng Và Hoàn Thiện Khung Pháp Cho Hoạt Động Của Các Nhtm Và Quản Lý Của Ngân Hàng Nhà Nước.

Về Xây Dựng Và Hoàn Thiện Khung Pháp Cho Hoạt Động Của Các Nhtm Và Quản Lý Của Ngân Hàng Nhà Nước.

Xem toàn bộ 147 trang tài liệu này.

Nguồn : NHNN và tính toán của tác giả

- Sản phẩm dịch vụ khác

Các sản phẩm dịch vụ ngân hàng ngày càng phát triển, doanh số và tỷ trọng dịch vụ tăng lên qua các năm. Nhiều dịch vụ thanh toán mới ra đời và đã có bước phát triển khá, đáp ứng nhu cầu ngày càng đa dạng cho khách hàng. Trung tâm chuyển mạch thẻ đi vào hoạt động, thực hiện kết nối thông suốt hệ thống ATM, POS với nhiều NHTM trên phạm vi toàn quốc.

2.1.3.4- Phân tích về mặt an toàn, lành mạnh tài chính của các Ngân hàng thương mại

- Nợ xấu. Nhìn vào bảng 2.8 cho thấy, từ năm 2008 đến cuối năm 2012 nợ xấu của các NHTM tại Việt Nam có xu hướng tăng nhanh với mức tăng bình quân hơn 42%/năm (cụ thể năm 2008 tăng 49,45% so với năm 2007; năm 2009 tăng 33,02% so với năm 2008; năm 2010 tăng

36,76% so với năm 2009; năm 2011 tăng 75,21% so với năm 2010; năm 2012 tăng 37,76% so với năm 2011). Đến cuối năm 2013 nhờ triển khai quyết liệt Đề án xử lý nợ xấu, nên tỷ lệ nợ xấu chỉ còn 3,17% so với tổng dư nợ cho vay cả nước.

Theo báo cáo của các NHTM tuy tỷ lệ nợ xấu nằm trong giới hạn cho phép (dưới 5%), nhưng nếu đánh giá lại thực chất nợ xấu theo tiêu chuẩn quốc tế, thì nợ xấu được đánh giá lại thực tế sẽ lớn hơn so với số liệu trên báo cáo. Theo số liệu báo cáo của các TCTD, tỷ lệ nợ xấu của toàn hệ thống các NHTM Việt Nam tăng từ 4,08% (cuối năm 2012) đến 4,37%/Tổng dư nợ tín dụng vào tháng 10/2013. Tuy nhiên, trong Báo cáo triển vọng hệ thống ngân hàng 2014 của Moody’s công bố ngày 18/02/2014 đánh giá tỷ lệ những tài sản chất lượng “có vấn đề”(nợ xấu) ít nhất phải chiếm 15%, thay vì chỉ 4,73% nợ dưới chuẩn như NHNN Việt Nam công bố tháng 10/2013.

Bảng 2.8 Dư nợ cho vay, nợ xấu của các NHTM từ năm 2005 ->2013.

Đơn vị : Tỷ đồng, %

2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | |

Tổng nợ xấu | 17,511 | 17,207 | 18,046 | 26,970 | 35,875 | 49,064 | 85,967 | 118,430 | 110,100 |

Tổng dư nợ | 550,673 | 693,834 | 1,061,551 | 1,242,857 | 1,750,000 | 2,271,500 | 2,504,911 | 3,086,750 | 3,473,200 |

Tỷ lệ nợ xấu/Tổng dư nợ | 3.18 | 2.48 | 1.70 | 2.17 | 2.05 | 2.16 | 3.43 | 3.84 | 3.17 |

Nguồn: NHNN; [17] ; tính toán của tác giả

Nợ xấu của các NHTM tại Việt Nam có xu hướng tăng nhanh từ năm 2008 đến năm 2012 có nhiều nguyên nhân :

Do tốc độ tăng tín dụng cao và liên tục trong những năm trước đây đặc biệt là từ năm 2007 như đã phân tích trên đây, mặt tích cực là góp phần phục vụ nhu cầu vốn cho phát triển kinh tế. Tuy nhiên, có thời điểm mức tăng trưởng tín dụng gấp khoảng 5 lần so với mức tăng GDP (Hình 2.1), phản ánh hiệu quả đầu tư chưa hiệu quả (quan hệ hợp lý giữa tín dụng với GDP là 3 :1) đây là một trong những nguyên nhân góp phần gia tăng nợ xấu trong thời gian qua.

Nợ xấu thời gian qua còn là hệ quả phát sinh và tích luỹ từ các năm trước đây, với nhiều nguyên nhân : do khủng hoảng tài chính và suy thoái kinh tế toàn cầu kéo dài; mô hình tăng trưởng của Việt Nam chưa hợp lý, chưa đi vào chiều sâu và thiếu tính bền vững; kinh tế suy giảm (hàng tồn kho gia tăng, thất nghiệp tăng, số doanh nghiệp đóng cửa ngừng hoạt động tăng); yếu kém của các NHTM trong quản trị rủi ro; việc nới lõng chính sách tài chính và CSTT trong các năm trước đây (như đã phân tích trên đây, trong phần diễn biến môi trường kinh tế vĩ mô ở đầu chương 2) đã tạo điều kiện cho tín dụng ngân hàng tăng trưởng nhanh, bình quân tăng 30,6%/ năm…

Nợ xấu gia tăng và kéo dài sẽ ảnh hưởng và tác động đến nền kinh tế: làm giảm vai trò trung gian tài chính của các ngân hàng; các doanh nghiệp khó tiếp cận được vốn để tiến hành sản xuất kinh doanh; nguy cơ làm mất ổn định hệ thống ngân hàng và thị trường tài chính; làm chậm tốc độ tăng trưởng kinh tế; ảnh hưởng đến hiệu quả điều hành CSTT và đặc biệt là nợ xấu gia tăng sẽ ảnh hưởng đến hiệu quả quản lý của NHNN Việt Nam đối với hoạt động của các NHTM.

- Hiệu quả sinh lời. Năm 2012, nền kinh tế gặp nhiều khó khăn, hoạt động sản xuất kinh doanh trì trệ, do đó rủi ro hoạt động ngân hàng gia tăng và hiệu quả kinh doanh của các ngân hàng giảm sút. Điều này cũng phản ánh đúng thực trạng của nền kinh tế.

Theo số liệu báo cáo của các NHTM năm 2012, các NHTM đã trả lãi tiền gửi, tiền vay khoảng 408 ngàn tỷ đồng, thu lãi cho vay từ nền kinh tế khoảng 420 ngàn tỷ đồng. Trong khi đó, chênh lệch thu chi toàn ngành Ngân hàng năm 2012 ước đạt hơn 20 ngàn tỷ đồng, mức thấp nhất kể từ năm 2008 và cũng chỉ gần tương đương mức chênh lệch thu, chi của năm 2008 hay chỉ bằng khoảng 40% mức của năm 2011. Chênh lệch thu chi toàn ngành Ngân hàng năm 2012 giảm chủ yếu do chênh lệch lãi suất đầu ra, đầu vào giảm, chi phí dự phòng rủi ro gia tăng, tín dụng tăng trưởng thấp. Các chỉ số hiệu quả kinh doanh (ROA, ROE) năm 2012 của các NHTM đều thấp so với các năm trước đây.

Đến tháng 31/12/2012, tỷ lệ ROA (Lợi nhuận trước thuế so với tài sản có) toàn hệ thống đạt 0,48% và ROE đạt 3,97%. Trong đó, khối NHTM Nhà nước tỷ lệ ROA, ROE bình quân đạt 0,76% và 11,37%; khối NHTMCP mức bình quân của ROA là 0,22% và ROE là 1,36%; khối NH Liên doanh và NH nước ngoài, mức bình quân ROA là 0,91% và ROE là 5,08% (Bảng 2.9).

Bảng 2.9- Hiệu quả hoạt động kinh doanh của các NHTM (%)

31/12/2012 | 31/12/2013 | |||

ROA | ROE | ROA | ROE | |

NHTM Nhà nước | 0.76 | 11.37 | 0.65 | 8.10 |

NHTM Cổ phần | 0.22 | 1.36 | 0.34 | 3.91 |

NH LD, nước ngoài | 0.91 | 5.08 | 0.71 | 4.91 |

Nguồn : website NHNN

http://www.sbv.gov.vn/portal/faces/vi/vim/vipages_trangchu/tkttnh/hdhttctd/tkct cb?_adf.ctrl-state=7b13gm4rc_4&_afrLoop=2410813843306600

Theo số liệu báo cáo tài chính chính thức của các NHTM năm 2013 và của NHNN tính đến 31/12/2013 thì ROA, ROE của các NHTM đạt mức thấp lần lượt là : NHTM Nhà nước ROA 0,65%, ROE 8,1%; NHTMCP ROA 0,34%, ROE 3,91%; NHLD, nước ngoài ROA 0,71%, ROE 4,91%.

- Về khả năng thanh khoản

Khi mức tăng tín dụng cao hơn mức tăng huy động vốn, phản ánh rủi ro thanh khoản của NHTM tăng lên. Nhìn hình 2.6 cho thấy từ cuối năm 2007 đến năm 2011 (ngoại trừ năm 2010) tỷ lệ tín dụng trên tổng số huy động tiền gửi không ngừng gia tăng.

Hình 2.6 Tỉ lệ tín dụng trên tổng huy động giai đoạn 2001-2011

Nguồn: CEIC; [5]

Điều này cho thấy rủi ro tín dụng của các NHTM Việt Nam đã bắt đầu tăng trong những năm gần đây, nhất là vào năm 2007, năm 2009 và các tháng đầu năm 2011. Trong các tháng đầu năm 2011, huy động vốn không tăng, nhưng lượng tín dụng tăng 5,1%, đã làm cho tỷ lệ tín dụng trên vốn huy động tăng lên đến 131%. [5]

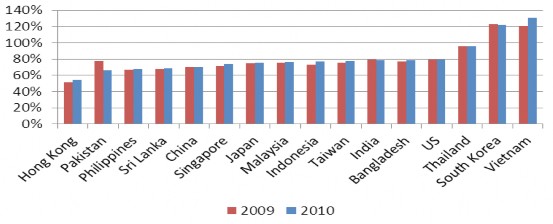

So sánh với các nước khác trong khu vực, thì tỷ lệ tín dụng trên huy động tiền gửi năm 2009 và năm 2010 của các NHTM Việt Nam và Hàn Quốc dẫn đầu bảng (xem Hình 2.7).

Hình 2.7 Tỉ lệ cho vay / huy động tiền gửi của hệ thống ngân hàng các nước trong hai năm 2009 – 2010

Nguồn: BMI (2011); [5]

Nếu năm 2009, Hàn Quốc là nước có tỷ lệ cho vay/huy động tiền gửi trong khu vực dẫn đầu bảng, kế tiếp là Việt Nam; thì sang đến năm 2010 các NHTM Việt Nam có tỷ lệ cho vay/huy động tiền gửi vượt lên trên và dẫn đầu bảng trong khu vực; tỷ lệ này của Việt Nam đã tăng cao một cách đột biến trên 130%, cách xa so với mức trung bình dưới 80% của các nước khác trong khu vực.

Đến 31/12/2013 tỷ lệ tín dụng so với nguồn vốn huy động của các NHTM tuy có giảm xuống, từ mức 89,35% năm 2012, giảm xuống còn 84,71% (Bảng 2.10), nhưng vẫn còn cao hơn mức tăng bình quân của các nước trong khu vực (mức bình quân của các nước trong khu vực tỷ lệ tín dụng so với nguồn vốn huy động của các NHTM xấp xỉ vào khoảng 80%).

Điều đó, cho thấy hệ thống NHTM Việt Nam chứa đựng rủi ro so với hệ thống ngân hàng ở các nước trong khu vực và dễ bị tác động tiêu cực khi kinh tế thế giới khủng hoảng và suy thoái.

Bảng 2.10- Tỷ lệ cấp tín dụng so với nguồn vốn huy động (thị trường 1-TT1) của các NHTM (%)

Tỷ lệ cấp tín dụng so với nguồn vốn huy động (TT1) 31/12/2012 | Tỷ lệ cấp tín dụng so với nguồn vốn huy động (TT1) 31/12/2013 | |

(1) | ||

NHTM Nhà nước | 96.77 | 94.62 |

NHTM Cổ phần | 79.01 | 75.20 |

NH Liên doanh, nước ngoài | 90.07 | 61.98 |

Công ty tài chính, cho thuê | 126.28 | 340.69 |

Ngân hàng HTX Việt Nam | 94.58 | 109.16 |

Toàn hệ thống | 89.35 | 84.71 |

Nguồn : website NHNN http://www.sbv.gov.vn/portal/faces/vi/vim/vipages_trangchu/tkttnh/hdhttctd/tkct cb?_adf.ctrl-state=7b13gm4rc_4&_afrLoop=2410813843306600

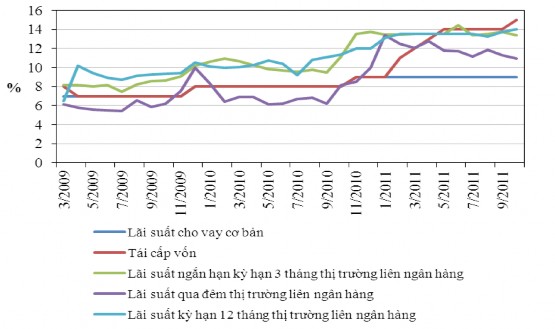

- Tình trạng khó khăn thanh khoản của hệ thống NHTM còn được biểu hiện thông qua lãi suất vay mượn lẫn nhau giữa các NHTM trên thị trường liên ngân hàng tăng cao trong năm 2011 (lãi suất thị trường liên ngân hàng).

Hình 2.8 Biến động các loại lãi suất trên thị trường liên ngân hàng

Nguồn: CEIC; [5]

Để đáp ứng nhu cầu tăng lên về thanh khoản, các NHTM phải đi vay để tài trợ cho các khoản tín dụng hoặc/và các khoản thanh toán đến hạn. Trong điều kiện CSTT thắt chặt do mức lạm phát biến động, việc vay lẫn nhau giữa các NHTM đã đẩy mặt bằng lãi suất huy động và cho vay càng tăng cao hơn nữa trong năm 2011.

Mặt khác, khi trần lãi suất cho vay được thả nổi, nếu khống chế trần lãi suất huy động (NHNN quy định trần lãi suất 14% từ cuối năm 2010) sẽ đẩy tỷ lệ tín dụng trên tổng huy động tiền gửi lên mức cao hơn và do đó rủi ro đối với NHTM sẽ tăng lên. Để huy động vốn các NHTM sẽ tìm cách lách trần lãi suất huy động, bằng cách cộng thêm phí, thưởng…cho khách hàng.

Ngoài ra, để đáp ứng nhu cầu khó khăn về thanh khoản trong năm 2011, các NHTM đã nâng các mức lãi suất huy động ngắn hạn (1 tháng, 2 tháng, 3 tháng..) xấp xỉ, thậm chí bằng lãi suất huy động trung dài hạn. Trong điều kiện bình thường - kinh tế vĩ mô ổn định, để huy động được vốn các NHTM quy định lãi suất huy động thời hạn càng dài thì lãi suất càng cao, để bù đắp rủi ro cho khách hàng. (Hình 2.8).

- Tỷ lệ bảo đảm an toàn vốn (CAR - Capital Adequace Ratio)

Theo phân tích, đánh giá của các chuyên gia trong lĩnh vực tài chính ngân hàng tại Việt Nam và của các Tổ chức tài chính quốc tế thì một trong các hạn chế của hệ thống NHTM Việt Nam là vốn tự có nhỏ và tỷ lệ an toàn vốn (CAR) tối thiểu còn thấp. Tuy nhiên trong các năm gần đây, sự tăng lên về quy mô vốn đã giúp các ngân hàng cải thiện đáng kể hệ số CAR. Tỷ lệ an toàn vốn tối thiểu (CAR) của các NHTM Việt Nam tuy còn thấp hơn so với các nước trong khu vực, nhưng đã được nâng lên.

Nếu như hệ số CAR bình quân các NHTM trong năm 2010 là 10,98%, thì sang năm 2011 và 2012 lần lượt tăng lên khoảng là : 11,62%

và 13,75%. Đến 31/12/2013 tỷ lệ an toàn vốn tối thiểu (CAR) của các NHTM Việt Nam xấp xỉ khoảng 13,25% (Bảng 2.11). Nhìn chung tỷ lệ an toàn vốn tối thiểu đáp ứng quy định (≥ 9%), tuy nhiên có sự biến động khác nhau giữa nhóm các NHTM. Tỷ lệ an toàn vốn tối thiểu (CAR) đến 31/12/2013 của nhóm NHTM Nhà nước là 10,91%, NHTMCP 12,56%, NHLD và NH nước ngoài 26,53%; cá biệt vẫn còn ngân hàng có tỷ lệ an toàn vốn tối thiểu (CAR) ở mức dưới quy định.

Theo tính toán và đánh giá của các chuyên gia kinh tế thì : Tỷ lệ an toàn vốn của các NHTM tại Việt Nam hiện nay được tính toán trên cơ sở vốn tự có chủ yếu bao gồm vốn cấp 1; còn các quốc gia khác trên thế giới (Hàn Quốc, Thái Lan, Đài Loan, Malaysia và Ấn Độ) tính toán tỷ lệ an toàn vốn trên cơ sở : Tỷ lệ an toàn = (Vốn cấp 1 + Vốn cấp 2): Tổng Tài sản có rủi ro.

Bảng 2.11- Tỷ lệ an toàn vốn tối thiểu của các Ngân hàng thương mại (%)

2010 | 2011 | 2012 | 2013 | |

NHTM Nhà nước | 7.09 | 9.06 | 10.28 | 10.91 |

NHTM Cổ phần | 14.8 | 12.99 | 14.01 | 12.56 |

NH Liên doanh, nước ngoài | 35.25 | 24.66 | 27.63 | 26.53 |

Toàn hệ thống | 10.98 | 11.62 | 13.75 | 13.25 |

Nguồn : website NHNN năm 2012, 2013; UBGSTCQG năm 2010,2011 http://www.sbv.gov.vn/portal/faces/vi/vim/vipages_trangchu/tkttnh/hdhttctd/tkctc b?_adf.ctrl-state=7b13gm4rc_4&_afrLoop=2410813843306600

- Về hiện đại hóa công nghệ và quản trị rủi ro

Trong các năm vừa qua, các NHTM đã có nhiều nỗ lực đầu tư công nghệ, hiện đại hóa các quy trình nghiệp vụ, đảm bảo an toàn hệ thống và tăng tiện ích cho khách hàng. Nhiều ngân hàng đã kết nối trực tuyến toàn hệ thống, đồng thời quan tâm đến công tác quản trị rủi ro thông qua việc thiết lập các ủy ban/bộ phận quản lý rủi ro chuyên trách, xây dựng và ban

hành các chính sách, quy trình nhận dạng, đo lường và kiểm soát các loại rủi ro.

Tuy nhiên do quy mô vốn nhỏ, hạn chế về nhân lực nên công tác quản trị rủi ro còn nhiều bất cập. Một số NHTMCP quy mô nhỏ sử dụng công cụ lãi suất để cạnh tranh thiếu lành mạnh trong việc huy động vốn, qua đó đã đẩy lãi suất tín dụng tăng cao, nguy cơ rủi ro lãi suất cũng gia tăng. Tăng trưởng tín dụng của lĩnh vực ngân hàng quá cao trong khi năng lực quản lý rủi ro của các NHTM hạn chế dẫn đến tình trạng luôn phải đối mặt với nguy cơ rủi ro tín dụng cao.

- Về sở hữu chéo

Sự phát triển của hệ thống ngân hàng đã làm gia tăng tình trạng sở hữu chéo và đầu tư chéo giữa các TCTD, ngân hàng và doanh nghiệp; doanh nghiệp và ngân hàng. Sở hữu chéo có thể chia thành 6 nhóm : (1) Sở hữu của các NHTM Nhà nước và NHTM nước ngoài tại các NH Liên doanh;

(2) Cổ đông chiến lược nước ngoài tại các NHTM; (3) Cổ đông tại các NHTM là các công ty quản lý quỹ; (4) Sở hữu của NHTM Nhà nước tại các NHTM cổ phần; (5) Sở hữu chéo lẫn nhau giữa các NHTM cổ phần;

(6) Sở hữu các NHTM cổ phần bởi các tập đoàn, tổng công ty Nhà nước và tư nhân. [29]

Sở hữu của các NHTM Nhà nước và NHTM nước ngoài tại các NH Liên doanh. Đến 30/6/2013 có 4 Ngân hàng Liên doanh trong hệ thống các NHTM ở Việt Nam. Ngân hàng Liên doanh được sở hữu bởi một ngân hàng trong nước và một ngân hàng nước ngoài. Cụ thể : Ngân hàng trách nhiệm hữu hạn Indovina (Indovina Bank Ltd. - IVB) được thành lập ngày 21/11/1990, là Ngân hàng liên doanh giữa Ngân hàng TMCP Công Thương Việt Nam (Vietinbank) và Ngân hàng Cathay United (Cathay United Bank – CUB) của Đài Loan. Đến cuối năm 2012, vốn điều lệ của