Trong phương trình 3.7, cần tương tác giữa biến KH với biến NFA* để xem biến KH có làm thay đổi tác động của biến NFA* lên biến NDA* hay không. Nội dung phân tích tiếp theo tương tự như trong phương trình 3.6 ở trên.

3.3.2.2. Trình tự phân tích dữ liệu mô hình hiệu quả hoạt động can thiệp trung hòa của NHNN Việt Nam

Bước 1: Thực hiện thống kê mô tả các biến và ma trận hệ số tương quan giữa các biến để xem xét đặc điểm chuổi dữ liệu nghiên cứu và xem xét mối liên hệ giữa các biến theo chuỗi dữ liệu ban đầu.

Bước 2: Kiểm định tính dừng của chuỗi dữ liệu nghiên cứu để đảm bảo chuỗi dữ liệu sử dụng là các chuỗi dừng.

Bước 3: Thực hiện ước lượng 2SLS

Bước 4: Kiểm định độ tin cậy của mô hình thông qua các kiểm định tự tương quan, phương sai thay đổi và tính dừng của phần dư.

Bước 5: Kiểm định hệ số tương quan giữa hai phần dư của hai phương trình trong hệ phương trình đồng thời sau khi ước lượng 2SLS để xem xét có tiếp tục ước lượng 3SLS hay không.

Bước 6: Kiểm định lại hệ phương trình với ước lượng 2SLS với các biến tương tác tương ứng với các biến KH và DL.

Bước 7: Ước lượng cuốn chiếu (rolling estimate) để xem xét biến động hệ số can thiệp trung hòa và hệ số bù đắp.

3.4. BIẾN SỐ VÀ DỮ LIỆU NGHIÊN CỨU

3.4.1. Biến số và dữ liệu nghiên cứu mô hình tác động tích lũy dự trữ ngoại hối đến lạm phát

Luận án đánh giá tác động tích lũy dự trữ ngoại hối đến lạm phát tại Việt Nam giai đoạn từ quý I năm 2004 đến quý II năm 2017. Dữ liệu được thu thập từ năm 2004 vì đây là mốc thời gian trước thềm Việt Nam gia nhập WTO, nền kinh tế bắt đầu có

những chuyển biến để chuẩn bị bước vào quá trình hội nhập kinh tế quốc tế theo xu hướng hiện nay, trong đó có sự thay đổi của dự trữ ngoại hối .

Nguồn số liệu chủ yếu lấy từ IFS 2018 (International Financial Statistic) và Thomson Reuter Datastream. Cách tính toán các biến số và nguồn lấy số liệu được thể hiện ở bảng 3.2.

Bảng 3. 2. Biến số và nguồn thu thập số liệu nghiên cứu mô hình đánh giá ảnh hưởng tích lũy dự trữ ngoại hối đến lạm phát

Tên biến | Ký hiệu | Cách tính toán | Nguồn số liệu | |

1 | NFA điều chỉnh (1) | NFA* t | 𝑁𝐹𝐴 − 𝑁𝐹𝐴 𝑒𝑡 − 𝑒𝑡−1 𝑡 𝑡−1 𝑒𝑡−1 𝑁𝐹𝐴∗ = 𝑡 𝐺𝐷𝑃𝑛𝑡 | IFS 2018 và Thomson Reuters |

2 | NDA điều chỉnh (2) | NDA* t | NDA* = (MB /GDPn ) - NFA* t t t t | IFS 2018 Thomson Reuters |

3 | Số nhân tiền tệ (3) | mmt | M2t/MBt | IFS 2018 |

4 | Lạm phát | CPIt | Tốc độ phát triển chỉ số giá tiêu dùng. | IFS 2018 |

5 | Độ lệch sản lượng (4) | Yt | GDPrt – GDPpt | Thomson Reuters |

6 | Tốc độ vòng quay tiền tệ (5) | Vt | GDPnt/M2t | IFS 2018 và Thomson Reuters |

7 | Đô la hóa (6) | DLt | FCDt /M2t FCDt : Tiền gửi ngoại tệ M2t : Cung tiền | IFS 2018 |

Có thể bạn quan tâm!

-

Các Nghiên Cứu Thực Nghiệm Về Tác Động Tích Lũy Dự Trữ Ngoại Hối Đến Lạm Phát Theo Kênh Nhận Phân Bổ Sdrs Từ Imf

Các Nghiên Cứu Thực Nghiệm Về Tác Động Tích Lũy Dự Trữ Ngoại Hối Đến Lạm Phát Theo Kênh Nhận Phân Bổ Sdrs Từ Imf -

Bảng Tóm Tắt Các Nghiên Cứu Thực Nghiệm Về Hiệu Quả Can Thiệp Trung Hòa

Bảng Tóm Tắt Các Nghiên Cứu Thực Nghiệm Về Hiệu Quả Can Thiệp Trung Hòa -

Mô Hình Nghiên Cứu Đánh Giá Hiệu Quả Can Thiệp Trung Hòa Của Nhnn Việt Nam

Mô Hình Nghiên Cứu Đánh Giá Hiệu Quả Can Thiệp Trung Hòa Của Nhnn Việt Nam -

Dự Trữ Ngoại Hối Của Việt Nam Và Các Nước Asian Tính Theo Tháng Nhập Khẩu.

Dự Trữ Ngoại Hối Của Việt Nam Và Các Nước Asian Tính Theo Tháng Nhập Khẩu. -

Diễn Biến Nfa, Nda Và M2 Giai Đoạn Sau Khủng Hoảng Tài Chính Toàn Cầu

Diễn Biến Nfa, Nda Và M2 Giai Đoạn Sau Khủng Hoảng Tài Chính Toàn Cầu -

Lợi Nhuận Và Lỗ Của Nhtw Hàn Quốc Từ Năm 2000 Đến Năm 2009

Lợi Nhuận Và Lỗ Của Nhtw Hàn Quốc Từ Năm 2000 Đến Năm 2009

Xem toàn bộ 184 trang tài liệu này.

Nguồn: Tác giả tổng hợp

(1) & (2) :

- Tài sản có nước ngoài ròng NFA được tính bằng chênh lệch giữa Tài sản có nước ngoài (FA) và Tài sản nợ nước ngoài (LA) ( Công thức 2.2) .

- Tài sản nợ nước ngoài NDA được tính bằng chênh lệch giữa Tiền cơ sở (MB) và Tài sản có nước ngoài ròng ( Suy ra từ công thức 2.8). Các chỉ tiêu MB, FA, LA theo quý được thu thập trực tiếp từ IFS 2018. GDPn theo tần suất quý được thu thập từ Thomson Reuters.

t

t

- Tài sản có nước ngoài ròng điều chỉnh (NFA* ) và tài sản có trong nước ròng điều chỉnh (NDA* ):

+Trước hết, kế thừa nghiên cứu của Ouyang & ctg (2010), Ouyang & Rajan (2011), Ljubaj & ctg (2010), luận án sử dụng NFA điều chỉnh để loại trừ giá trị tăng NFA do biến động tỷ giá. Vì sự thay đổi tỷ giá làm thay đổi giá trị NFA tính bằng VND do NHNN Việt Nam thực hiện hạch toán chênh lệch tỷ giá vào mỗi cuối kỳ kế toán, mà giá trị thay đổi này lại làm tăng tích lũy dự trữ ngoại hối nhưng chỉ là giá trị trên sổ sách chứ không phải là giá trị dự trữ ngoại hối tăng thực tế cho NHNN can thiệp trên thị trường ngoại hối.Theo đó, NFA điều chỉnh chênh lệch tỷ giá có công thức tính như sau :

𝑡

𝑁𝐹𝐴𝑒 = 𝑁𝐹𝐴𝑡

− 𝑁𝐹𝐴𝑡−1

𝑒𝑡 − 𝑒𝑡−1

𝑒𝑡−1

Trong đó : et và et-1 lần lượt là tỷ giá danh nghĩa VND/USD ở cuối thời kỳ t và t-1. Tỷ giá danh nghĩa VND/USD cuối kỳ (cuối quý) được sử dụng vì NHNN tiến hành điều chỉnh chênh lệch tỷ

giá hối đoái khi lập báo cáo tài chính vào cuối kỳ kế toán theo quý hoặc năm. 𝑁𝐹𝐴𝑡−1

𝑒𝑡−𝑒𝑡−1

𝑒𝑡−1

là phần thay đổi của NFA ở kỳ t so với kỳ t-1 do sự chênh lệch tỷ giá hối đoái.

+ Kế đến, tài sản có nước ngoài ròng điều chỉnh được tính theo tỷ lệ so sánh giữa NFA đã hiệu chỉnh chênh lệch tỷ giá hối đoái với GDP danh nghĩa (GDPn) để loại trừ sự gia tăng phương sai của chuỗi dữ liệu theo thời gian (Luận án kế thừa các nghiên cứu của Ouyang & ctg (2010), Ouyang & Rajan (2011) cũng sử dụng GDP danh nghĩa để hiệu chỉnh NDA và NFA trong mô hình nghiên cứu )

+ Vì NDA được tính theo NFA và MB nên cũng được điều chỉnh như sau: NDA*t = (MBt /GDPnt) - NFA*t .

(3) Số nhân tiền tệ mmt là tỷ lệ giữa cung tiền M2t và tiền cơ sở MBt. Trong đó, chỉ tiêu cung tiền M2 theo tần suất quý được thu thập trực tiếp từ IFS 2018.

(4) Độ lệch sản lượng được tính bằng cách chênh lệch giữa sản lượng thực và sản lượng tiềm năng. Trong đó, GDPrt là GDP thực; GDPpt : GDP tiềm năng được tính bằng phép lọc Hodrick- Prescott với tham số làm nhẵn 1600 trong phần mềm Eviews 9.0.

(5) Tốc độ vòng quay tiền tệ được tính bằng tỷ lệ giữa GDP danh nghĩa và cung tiền M2.

(6) Tỷ lệ đô la hóa nền kinh tế được tính theo đô la hóa tiền gửi, bằng tỷ lệ giữa tiền gửi ngoại tệ (FCDt) và cung tiền M2. Trong đó, chỉ tiêu FCD theo tần suất quý được thu thập trực tiếp từ IFS 2018.

3.4.2. Biến số và dữ liệu nghiên cứu mô hình hiệu quả hoạt động can thiệp trung hòa của NHNN Việt Nam

Luận án sử dụng dữ liệu quý của Việt Nam từ quý I năm 2004 đến quý II năm 2017. Nguồn số liệu chủ yếu lấy từ IFS 2018 (International Financial Statistic) và Thomson Reuter Datastream. Ngoài các biến số đã tính tương tự ở bảng 3.2, cách tính toán các biến số còn lại và nguồn lấy số liệu được thể hiện ở bảng 3.3.

Bảng 3.3. Biến số và nguồn thu thập số liệu nghiên cứu mô hình hiệu quả can thiệp trung hòa của NHNN Việt Nam

Tên biến | Ký hiệu | Cách tính toán | Nguồn số liệu | |

1 | Số nhân tiền tệ | mmt | Ln(M2t/MBt) | IFS 2018 |

2 | Lạm phát | CPIt | Ln(CPIt_sa) CPIt_sa: CPIt hiệu chỉnh mùa vụ theo Cenxus X12. | IFS 2018 |

Cán cân vãng lai | CAt | CAt/GDPnt | IFS 2018 Thomson Reuters | |

4 | Lãi suất nước ngoài cộng với kỳ vọng tỷ giá trong nước (7) | (r* +Ee ) t t+1 | r* +ln(Ee ) t t+1 r* : Lãi suất tín phiếu kho bạc Mỹ kỳ t hạn 3 tháng. Eet+1: Tỷ giá trung bình VND/USD ở thời điểm t+1. | IFS 2018 |

5 | Đô la hóa | DLt | Ln(FCDt /M2t) FCDt: Tiền gửi ngoại tệ M2t : Cung tiền | IFS 2018 |

6 | d1 và d2 | Biến giả | d1 = 2 nếu NDAt < 0; d1 = 0 nếu NDAt > 0. d2 = 2 nếu NFAt < 0; d2 = 0 nếu NFAt > 0. | |

7 | Khủng hoảng (8) | KH | KH = 1: Từ quý I năm 2007 đến quý IV 2008 . KH = 0 : Giai đoạn còn lại. | |

8 | Độ biến động lãi suất (9) | r,t | 2 1 σ𝑟,𝑡 = ( ) √ ∑ (∆𝑟𝑡+𝑖 − ∆𝑟̂)2 5 𝑖=−2 Trong đó : 𝑟̂ = (1) ∑2 ∆𝑟 5 𝑖=−2 𝑡+𝑖 | IFS 2018 |

Độ biến động tỷ giá (10) | e,t | 2 1 σ𝑒,𝑡 = ( ) √ ∑ (∆𝑒𝑡+𝑖 − ∆𝑒̂)2 5 𝑖=−2 Trong đó: 𝑒̂ = (1) ∑2 ∆𝑒 5 𝑖=−2 𝑡+𝑖 | IFS 2018 |

Nguồn : Tác giả tổng hợp

(7) Kế thừa nghiên cứu của Ouyang & Rajan (2011), lãi suất nước ngoài được đại diện bởi lãi suất tín phiếu kho Bạc Mỹ kỳ hạn 3 tháng. Kỳ vọng tỷ giá trong nước ở kỳ t được tính bằng logarit tỷ giá danh nghĩa VND/USD ở kỳ t+1.

(8) Trong giai đoạn nghiên cứu của luận án từ quý I/2004 đến quý II/2017, trên thế giới đã xảy ra cuộc khủng hoảng tài chính toàn cầu. Bắt đầu từ Mỹ năm 2007 và nhanh chóng lan rộng sang các quốc gia khác vào năm tiếp theo. Một trong những điểm nổi bậc nhất của kinh tế thế giới năm 2007 là trải qua những xáo trộn mạnh trên các thị trường tài chính xuất phát từ cuộc khủng hoảng cho vay cầm cố tiêu dùng dưới tiêu chuẩn ở Mỹ và giá dầu tăng lên liên tục ( Báo cáo thường niên NHNN 2007). Theo đà khủng hoảng, kinh tế thế giới năm 2008 đạt mức tăng trưởng kinh tế thấp 3,4% thấp hơn nhiều so với mức 4,9% của năm 2007 (Báo cáo thường niên NHNN năm 2008) và có những biến động khó lường. Năm 2009, nhờ có các biện pháp cứu trợ kinh tế từ cuối năm 2008, kinh tế thế giới đã dần hồi phục hồi ( Báo cáo thường niên NHNN 2009). Tại Việt Nam, trong năm 2007, nền kinh tế phải đối mặt với khó khăn lớn là dòng vốn vào nhiều nhưng khả năng hấp thụ vốn còn hạn chế. Năm 2008, chịu ảnh hưởng khủng hoảng tài chính thế giới, giá xăng dầu và hàng hóa tiêu dùng nhập khẩu tại Việt Nam cũng biến động phức tạp, những tháng đầu năm tăng vọt đến giữa năm lại có xu hướng giảm. Đặc biệt, cuộc khủng hoảng tài chính còn gây ra tác động đến thị trường chứng khoán tại Việt Nam ( Báo cáo thường niên NHNN năm 2008) . Khó có thể đưa ra kết luận về khoảng thời gian chính xác về tác động cuộc khủng hoảng này đối với nền kinh tế mỗi nước vì tùy theo điều kiện thực tế, ngoài tác động trực tiếp trong giai đoạn khủng hoảng còn nhiều vấn đề phát sinh từ hậu khủng hoảng. Nhằm mục tiêu đánh giá xem ảnh hưởng cuộc khủng hoảng tài chính thế giới trong giai đoạn tâm điểm ban đầu đối với hiệu quả hoạt động can thiệp trung hòa của NHNN Việt Nam, luận án đã chọn

khoảng thời gian 2 năm 2007 và 2008 là giai đoạn xảy ra khủng hoảng tài chính toàn cầu để nghiên cứu.

(9) & (10) Theo Brissimis& ctg (2002), biến động của lãi suất (r,t) và tỷ giá (e,t) thường được tính là độ lệch chuẩn của lãi suất đồng nội tệ (theo ngày) và độ lệch chuẩn của tỷ giá đồng nội tệ so với ngoại tệ (theo ngày) trong vòng ba tháng. Tuy nhiên, nếu không thể tiếp cận được dữ liệu theo ngày nên các biến số này được tính là độ lệch trung bình động của lãi suất từ 5 quý và độ lệch trung bình động của tỷ giá từ 5 quý. Kế thừa nghiên cứu của Brissimis& ctg (2002), vì không thể tiếp cận số liệu theo ngày nên luận án sử dụng công thức bình quân động từ 5 quý đối với lãi suất và tỷ giá như trên.

Tóm tắt chương 3

Chương 3 đã trình bày phương pháp nghiên cứu cụ thể ứng với từng câu hỏi nghiên cứu. Chương 3 cũng đã đề xuất mô hình nghiên cứu lý thuyết và thực nghiệm để phân tích mối liên hệ giữa tích lũy dự trữ ngoại hối đến lạm phát và đánh giá hiệu quả hoạt động can thiệp trung hòa của NHNN Việt Nam. Mô hình nghiên cứu tác động tích lũy dự trữ ngoại hối đế lạm phát được kế thừa từ mô hình của Steiner( 2009). Mô hình đánh giá hiệu quả hoạt động can thiệp trung hòa của NHNN được xây dựng từ hệ phương trình đồng thời trong nghiên cứu của Brissimis (2002) và Oyang & Rajan (2011). Để xem xét vấn đề trong điều kiện nền kinh tế có đô la hóa, biến đô la hóa đều được đưa vào trong các phương trình ước lượng. Hơn nữa, để xem xét xem đô la hóa và khủng hoảng tài chính có làm thay đổi hiệu quả can thiệp trung hòa của NHNN hay không, các biến tương tác đã được sử dụng trong hệ phương trình đồng thời với ước lượng 2SLS. Với mô hình đánh giá tích lũy dự trữ ngoại hối đến lạm phát, tác giả sử dụng mô hình ARDL Bounds Test để ước lượng nhằm đánh giá tác động ngắn hạn và dài hạn của tích lũy dự trữ ngoại hối đến lạm phát. Tác giả thu thập dữ liệu từ hai nguồn chính là IMF và Thomson Reuters. Cách tính toán các chỉ tiêu được trình bày đầy đủ nhằm làm rõ các biến được sử dụng để ước lượng trong chương 4.

CHƯƠNG 4: KẾT QUẢ NGHIÊN CỨU VÀ THẢO LUẬN

4.1. THỰC TRẠNG TÍCH LŨY DỰ TRỮ NGOẠI HỐI, ĐÔ LA HÓA VÀ CAN THIỆP TRUNG HÒA TẠI VIỆT NAM

4.1.1. Thực trạng dự trữ ngoại hối tại Việt Nam

4.1.1.1. Diễn biến dự trữ ngoại hối tại Việt Nam

Từ năm 2004 đến nay, nhìn chung, dự trữ ngoại hối của Việt Nam có xu hướng tăng lên rõ rệt. Trong đó, biến động dự trữ ngoại hối được chia làm 3 giai đoạn chính : Trước khủng hoảng, trong khủng hoảng và sau khủng hoảng tài chính toàn cầu.

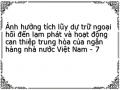

TỔNG DỰ TRỮ NGOẠI HỐI CỦA VIỆT NAM TỪ QUÝ I/2004

ĐẾN QUÝ IV/27

16.00

14.00

12.00

10.00

8.00

6.00

4.00

2.00

0.00

2004Q1 2004Q2 2004Q3 2004Q4 2005Q1 2005Q2 2005Q3 2005Q4 2006Q1 2006Q2 2006Q3 2006Q4

Tổng dự trữ ngoại hốiLinear (Tổng dự trữ ngoại hối)

Tỷ USD

Giai đoạn trước khủng hoảng tài chính toàn cầu ( Từ năm 2004 đến năm 2006)

Hình 4.1. Tổng dự trữ ngoại hối trừ vàng của Việt Nam giai đoạn trước khủng hoảng

Nguồn IFS (2018)

Trong giai đoạn này, dự trữ ngoại hối của Việt Nam diễn biến tương đối ổn định, tăng nhẹ dần theo thời gian ( Hình 4.1). Sở dĩ như vậy là vì những quy định về quản lý ngoại hối vẫn còn chặt chẽ. Các giao dịch cán cân vãng lai và cán cân vốn còn chưa được tự do hóa. Mặc dù pháp lệnh ngoại hối ra đời từ năm 2005 nhưng chỉ chính thức có hiệu

lực từ tháng 6 năm 2006. Do đó, những đột phá tăng dự trữ ngoại hối giai đoạn này chưa được thể hiện rõ nét.

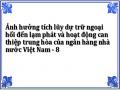

Giai đoạn khủng hoảng tài chính toàn cầu (Từ năm 2007 đến năm 2008)

Khởi đầu tích lũy dự trữ ngoại hối cho giai đoạn này là kết quả thực hiện pháp lệnh quản lý ngoại hối đã có hiệu lực thi hành. Sau nữa năm thực hiện pháp lệnh quản lý ngoại hối, việc tích lũy dự trữ ngoại hối ở Việt Nam đã thu được những kết quả nhất định. Có thể nói “Sự ra đời của Pháp lệnh quản lý ngoại hối đã tạo đà cho việc đổi mới hoàn thiện cơ chế quản lý dự trữ ngoại hối theo hướng thông thoáng và tự do hóa tài khoản vãng lai đã có tác động tích cực làm tăng cung ngoại tệ” (Trích từ Mai Thu Hiền & Vũ Thu Huyền, 2011). Bên cạnh đó, đây cũng là thời kỳ đầu gia nhập WTO, Việt Nam chính thức bước vào quá trình mở cửa, hội nhập kinh tế. Do đó, các luồng ngoại tệ từ nước ngoài có xu hướng đổ vào trong nước. Hơn nữa, đây là giai đoạn khủng hoảng tài chính toàn cầu, nền kinh tế thế giới có nhiều biến động. Rút kinh nghiệm từ cuộc khủng hoảng tài chính năm 1997 ở Châu Á, thấy rõ tầm quan trọng của dự trữ ngoại hối, việc tích lũy dự trữ ngoại hối ở Việt Nam đã tăng mạnh so với giai đoạn trước ( Hình 4.2).

Tốc độ phát triển của tổng dự trữ ngoại hối so với kỳ gốc

quý I/2004

2008Q3

2008Q1

2007Q3

2007Q1

2006Q3

2006Q1

2005Q3

2005Q1

2004Q3

2004Q1

0

50

100

150

200

250

300

350

400

450

%

Hình 4.2. Tốc độ phát triển tổng dự trữ ngoại hối của Việt Nam so với kỳ gốc Qúy I/2004

Nguồn: IFS (2018) và tính toán của tác giả

Theo hình 4.2, bắt đầu quý I năm 2007, tổng dự trữ ngoại hối của Việt Nam đã tăng từ 200% lên gần 300% so với kỳ gốc. Đây là một tốc độ tăng rất cao, chỉ trong 1 quý, mà con số tăng lên này đã gần bằng tổng dự trữ ngoại hối của Việt Nam giai đoạn quý I năm 2004. Tiếp theo, dự trữ ngoại hối tiếp tục tăng mạnh và đạt đỉnh điểm vào quý I năm 2008 với tốc độ phát triển định gốc trên 400%. Sau thời điểm trên, dự trữ ngoại hối có xu hướng giảm xuống. Lúc này khủng hoảng tài chính với những diễn biến phức tạp, một số luồng vốn đầu tư có hướng chảy khỏi Việt Nam. Như vậy, thời kỳ đầu khủng hoảng, dự trữ ngoại hối tăng mạnh nhưng sau đó lại có xu hướng giảm.

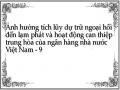

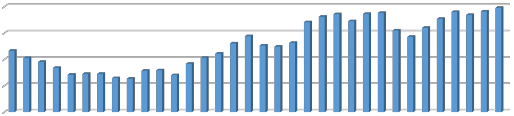

Giai đoạn sau khủng hoảng (Từ năm 2008 đến nay)

Tổng dự trữ ngoại hối của Việt Nam từ quý I/2009 đến quý

II/2017

40.00

30.00

20.00

10.00

0.00

Tổng dự trữ ngoại hối

Tỷ USD

Trong thời kỳ đầu sau khủng hoảng, nền kinh tế của Việt Nam cũng bị ảnh hưởng nhiều mặt, tỷ giá và dự trữ ngoại hối liên tục bị biến động mạnh. Để bình ổn thị trường ngoại hối cũng như tỷ giá , NHNN đã phải sử dụng quỹ dự trữ ngoại hối để can thiệp vào thị trường làm cho dự trữ ngoại hối tiếp tục giảm trong 2 năm liên tiếp sau khủng hoảng từ Quý I năm 2009 đến quý I năm 2011 (Hình 4.3).

Hình 4.3. Tổng dự trữ ngoại hối của Việt Nam từ năm 2009 đến năm 2017

Nguồn IFS (2018)

Theo hình 4.3, dự trữ ngoại hối của Việt Nam đã giảm xuống mức kỷ lục vào quý I năm 2011. Sau đó, NHNN đã thực hiện quyết liệt các biện pháp chính sách tiền tệ để ổn định thị trường, kiềm chế lạm phát, chống đô la hóa. Kết quả nền kinh tế có tín hiệu khả quan và hồi phục dần sau khủng hoảng. Từ quý I năm 2011 đến quý II năm 2017, nhìn chung, dự trữ ngoại hối của Việt Nam đều tăng cả về số tuyệt đối và số tương đối, ngoại trừ giai đoạn biến động giảm sâu 3 kỳ liên tiếp là từ Quý II năm 2015 đến quý I năm 2016. Bởi vì vào năm 2015, Trung Quốc bất ngờ phá giá mạnh đồng Nhân Dân tệ,

buộc NHNN phải bán ra dự trữ ngoại hối để tránh đồng tiền bị làm giá cao, ảnh hưởng đến xuất nhập khẩu.

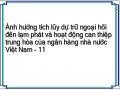

4.1.1.2. Quy mô dự trữ ngoại hối so với các ngưỡng an toàn

Dự trữ ngoại hối/ Nợ ngắn hạn

600

500

400

300

549

535

569

200

417

444

344

100

180

207

213

251

236

261

126

0

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Năm

%

Tỷ lệ dữ trữ ngoại hối so với nợ ngắn hạn tại Việt Nam trong giai đoạn từ năm 2004 đến 2016 diễn biến phức tạp ( Hình 4.4) .Từ năm 2004 đến 2009 tỷ lệ này được duy trì ở mức khá cao trên 300%, tuy nhiên, trong 2 năm 2010 và 2011 lại giảm xuống dưới ngưỡng an toàn. Từ năm 2012 trở đi mặc dù đã được cải thiện, nhưng tỷ lệ dự trữ ngoại hối so với nợ ngắn hạn vượt ngưỡng an toàn không cao như giai đoạn trước năm 2010.

Hình 4.4. Tỷ lệ dự trữ ngoại hối / Nợ ngắn hạn của Việt Nam từ năm 2004 đến năm 2016

Nguồn: ADB

Xét chỉ tiêu dự trữ ngoại hối so với nhập khẩu, mặc dù dự trữ ngoại hối tại Việt Nam trong thời gian gần đây liên tục tăng, nhưng so với tiêu chuẩn an toàn theo nhập khẩu do IMF khuyến nghị, dự trữ ngoại hối của Việt Nam vẫn mới chỉ đáp ứng trong mức tối thiểu khoảng 3 tháng nhập khẩu. Đây là con số khiêm tốn so với các quốc gia khác trong khu vực Đông Nam Á.