triển khai liên kết với các doanh nghiệp lớn, qua đó hỗ trợ các giải pháp tài chính cho nhà cung cấp và cả nhà phân phối của những doanh nghiệp này. Thêm vào đó, Chi nhánh ngân hàng cũng tích cực hưởng ứng chủ trương của Chính phủ và NHNN trong việc hỗ trợ tài chính cho các doanh nghiệp vừa và nhỏ để thúc đẩy sản xuất kinh doanh, hỗ trợ vốn giá rẻ cho các doanh nghiệp, thể hiện tinh thần chia sẻ của Ngân hàng đối với khách hàng trong bối cảnh khó khăn.

Bảng 2.2: Tổng hợp dư nợ giai đoạn 2012-2014

Đơn vị: Tỷ đồng

Tổng dư nợ | Dư nợ cho vay doanh nghiệp | Dư nợ cho vay cá nhân | |||

Ngắn hạn | TDH | Ngắn hạn | TDH | ||

2012 | 1,772 | 1,126 | 286 | 175 | 185 |

2013 | 1,757 | 1,054 | 254 | 261 | 188 |

2014 | 1,632 | 998 | 244 | 181 | 209 |

Có thể bạn quan tâm!

-

Xử Lý Nợ Xấu Trong Hoạt Động Tín Dụng Của Nhtm

Xử Lý Nợ Xấu Trong Hoạt Động Tín Dụng Của Nhtm -

Xử Lý Tài Sản Bảo Đảm, Đòi Nợ Bên Bảo Lãnh

Xử Lý Tài Sản Bảo Đảm, Đòi Nợ Bên Bảo Lãnh -

Cơ Cấu Tổ Chức Của Ngân Hàng Thương Mại Cổ Phần Đầu Tư Và Phát Triển Việt Nam - Chi Nhánh Sơn Tây :

Cơ Cấu Tổ Chức Của Ngân Hàng Thương Mại Cổ Phần Đầu Tư Và Phát Triển Việt Nam - Chi Nhánh Sơn Tây : -

Bảng Thể Hiện Tỷ Lệ Dprr/tổng Dư Nợ Xấu Của Chi Nhánh Trong Giai Đoạn 2012 – 2014

Bảng Thể Hiện Tỷ Lệ Dprr/tổng Dư Nợ Xấu Của Chi Nhánh Trong Giai Đoạn 2012 – 2014 -

Xử Lý Nợ Xấu Bằng Biện Pháp Bán Nợ Cho Bên Thứ Ba:

Xử Lý Nợ Xấu Bằng Biện Pháp Bán Nợ Cho Bên Thứ Ba: -

Định Hướng Xử Lý Nợ Xấu Của Ngân Hàng Thương Mại Cổ Phần Đầu Tư Và Phát Triển Việt Nam - Chi Nhánh Sơn Tây.

Định Hướng Xử Lý Nợ Xấu Của Ngân Hàng Thương Mại Cổ Phần Đầu Tư Và Phát Triển Việt Nam - Chi Nhánh Sơn Tây.

Xem toàn bộ 96 trang tài liệu này.

(Nguồn: Bảng CĐKT giai đoạn 2012 - 2014)

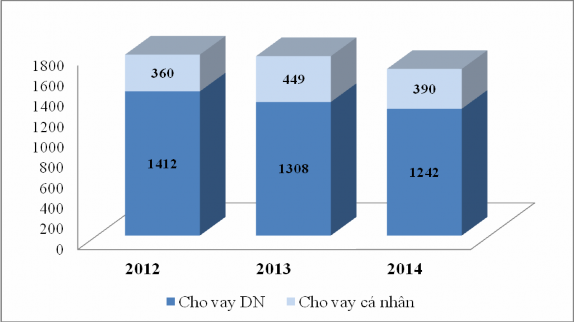

Tính đến thời điểm 31/12/2012, tổng dư nợ tại chi nhánh đạt 1.772 tỷ đồng, trong đó dư nợ cho vay khách hàng doanh nghiệp đạt 1.412 tỷ đồng chiếm 80%/tổng dư nợ, cho vay khách hàng cá nhân đạt 360 tỷ đồng chiếm 20%/tổng dư nợ.

Năm 2013, đứng trước nhiều khó khăn và thách thức của tình hình kinh tế, Chi nhánh tiếp tục chú trọng nâng cao chất lượng phục vụ đồng thời duy trì chính sách cho vay thận trọng và đảm bảo chất lượng tài sản. Tính đến cuối năm 2013, dư nợ cho vay khách hàng đạt 1.757 tỷ đồng, giảm nhẹ so với năm 2012 là 15 tỷ đồng trong đó dư nợ cho vay khách hàng doanh nghiệp giảm 104 tỷ đồng và dư nợ cho vay khách hàng cá nhân tăng 89 tỷ đồng, nguyên nhân là do khó khăn của nền kinh tế, các khách hàng doanh nghiệp có xu

hướng thu hẹp sản xuất để hạn chế rủi ro, ngân hàng thận trọng hơn trong việc cấp tín dụng đối với khách hàng doanh nghiệp.

Năm 2014, dư nợ cho vay khách hàng đạt 1.632 tỷ đồng, giảm 125 tỷ đồng so với năm 2013, tương ứng với tỷ lệ giảm 7,1% do trong năm 2014, chi nhánh Sơn Tây đã thực hiện xử lý rủi ro 31 tỷ đồng và bán nợ xấu cho Công ty TNHH một thành viên quản lý tài sản của các tổ chức tín dụng Việt Nam (VAMC) 106 tỷ đồng. Dư nợ cho vay doanh nghiệp đạt 1.242 tỷ đồng chiếm 76% tổng dư nợ, dư nợ cho vay cá nhân đạt 390 tỷ đồng chiếm 24% tổng dư nợ. Dư nợ cho vay khách hàng cá nhân có xu hướng tăng dần qua các năm với mục tiêu phấn đấu đưa BIDV trở thành ngân hàng bán lẻ hàng đầu Việt Nam.

Do đặc điểm địa lý, chi nhánh Sơn Tây nằm tại vùng kinh tế chưa phát triển mạnh mẽ, dân cư phần lớn vẫn làm nông nghiệp nên các loại hình cấp tín dụng chưa thực sự đa dạng. Nghiệp vụ cấp tín dụng chủ yếu vẫn là cho vay và bảo lãnh. Các nghiệp vụ khác như L/C, bao thanh toán, chiết khấu giấy tờ có giá … chiếm một phần rất nhỏ, chưa được áp dụng nhiều trong thực tế do hạn chế về nhu cầu của khách hàng. Hoạt động tín dụng doanh nghiệp gắn với cho vay Doanh nghiệp nhỏ và vừa là chủ yếu, cho vay các doanh nghiệp lớn rất hạn chế do trên địa bàn thị xã không có các khu công nghiệp, khu công nghệ cao có vốn đầu tư từ nước ngoài.

Biểu đồ 2.1: Dư nợ phân theo loại hình cấp tín dụng giai đoạn 2012-2014

Đơn vị: Tỷ đồng

42

Trong bối cảnh chung của nền kinh tế, công tác tín dụng của Ngân hàng TMCP Đầu tư và Phát triển Việt Nam bị tác động và phụ thuộc rất nhiều từ những biến động trên thị trường tiền tệ và những chính sách kinh tế vĩ mô của NHNN. Bám sát định hướng của toàn ngân hàng trong công tác cho vay theo phương châm “Hiệu quả và an toàn”, trong giai đoạn 2012-2014, Chi nhánh Sơn Tây đã duy trì tỷ trọng dư nợ cho vay ngắn hạn trong tổng dư nợ tín dụng luôn chiếm phần lớn. Năm 2012, tỷ trọng dư nợ ngắn hạn là 73%; năm 2013 là 75% và năm 2014 là 72%. Việc duy trì tỷ trọng dư nợ ngắn hạn cao sẽ giúp cho Ngân hàng nâng cao hiệu quả sử dụng vốn, tăng nhanh vòng quay vốn, hạn chế được nhiều yếu tố rủi ro tiềm ẩn trước những diễn biến không thể lường trước của thị trường, của người vay vốn…

Do điều kiện trú đóng trên địa bàn có đặc điểm kinh tế xã hội là vùng nông nghiệp, khách hàng chủ yếu là cá nhân, hộ gia đình và doanh nghiệp nhỏ và vừa, để có thể tăng lợi nhuận cho Ngân hàng và đáp ứng nhu cầu đa dạng của khách hàng, Chi nhánh đã và đang tài trợ kịp thời và đầy đủ cho các dự án đầu tư trung – dài hạn có tính hiệu quả cao, nguy cơ tiềm ẩn rủi ro thấp qua đó gia tăng lợi nhuận thông qua việc cung ứng trọn gói sản phẩm tín dụng –

dịch vụ kèm theo, mở rộng mạng lưới khách hàng vì mục tiêu phân tán rủi ro, gia tăng tính bền vững trong hoạt động kinh doanh.

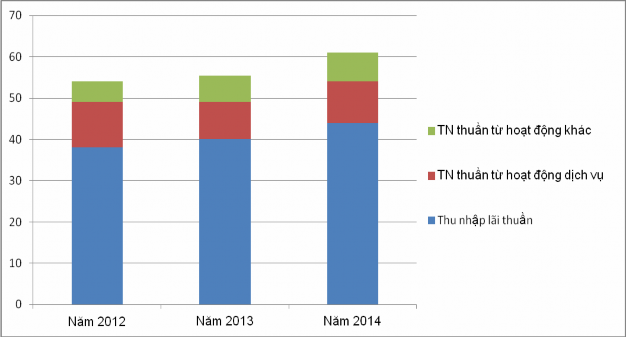

Biểu đồ 2.2 : Cơ cấu lợi nhuận của BIDV Sơn Tây 2012-2014

Đơn vị: tỷ VND

(Nguồn: Bảng CĐKT giai đoạn 2012 - 2014)

Nguồn thu chủ yếu của Ngân hàng TMCP Đầu tư và Phát triển Việt Nam – Chi nhánh Sơn Tây là từ hoạt động tín dụng. Thu nhập lãi thuần luôn chiếm tỷ trọng cao nhất trong cơ cấu lợi nhuận của chi nhánh. Bên cạnh đó, BIDV cũng đang phấn đấu theo hướng ngân hàng hiện đại với việc cố gắng gia tăng tỷ trọng thu từ hoạt động dịch vụ nhưng hiện tại số lượng các sản phẩm dịch vụ của Chi nhánh còn ít và chưa áp dụng được các sản phẩm mới do nhu cầu của khách hàng trên địa bàn còn hạn chế.

2.2. Thực trạng nợ xấu tại Ngân hàng thương mại cổ phần đầu tư và phát triển Việt Nam - Chi nhánh Sơn Tây:

2.2.1. Thực trạng nợ xấu tại Chi nhánh Sơn Tây:

2.2.1.1. Tình trạng nợ tại Chi nhánh Sơn Tây:

44

Trong những năm gần đây, nợ xấu luôn là vấn đề đáng lo ngại và nhận được sự quan tâm đặc biệt của tất cả các ngân hàng, trong đó có Ngân hàng thương mại cổ phần đầu tư và phát triển Việt Nam. Tại chi nhánh Sơn Tây, ban giám đốc chi nhánh cũng hết sức quan tâm đến vấn đề này.

Bảng 2.3: Tình hình nợ quá hạn tại BIDV Sơn Tây giai đoạn 2012-2014

Đơn vị: Tỷ đồng

Năm 2012 | Năm 2013 | Năm 2014 | |

Nợ quá hạn | 10 | 50 | 18 |

Tổng dư nợ | 1,772 | 1,757 | 1,632 |

Tỷ lệ nợ quá hạn | 0,56% | 2,85% | 1,1% |

(Nguồn: Bảng CĐKT giai đoạn 2012 - 2014)

Nhìn vào bảng số liệu trên, ta có thể thấy Ngân hàng thương mại cổ phần đầu tư và phát triển Việt Nam – Chi nhánh Sơn Tây đã thực hiện quản lý tín dụng tương đối tốt, tỷ lệ nợ quá hạn so với tổng dư nợ của chi nhánh ở mức thấp. Năm 2012, nợ quá hạn tại chi nhánh là 10 tỷ đồng, chiếm tỷ lệ 0,56% trong tổng dư nợ của ngân hàng. Tuy nhiên sang năm 2013, dưới những biến động xấu của nền kinh tế, khó khăn bao trùm hầu khắp các lĩnh vực, ngành nghề, một số ngành nghề suy thoái sâu như bất động sản, sắt thép đã làm ảnh hưởng lớn đến hoạt động tín dụng của Ngân hàng. Từ đó đã xuất hiện những dấu hiệu bất ổn trong công tác tín dụng như nợ cơ cấu lớn, lãi treo và lãi dự thu không thu được phát sinh nhiều, hiệu quả hoạt động tín dụng thấp đã dẫn đến nhiều Ngân hàng luôn trong tình trạng lãi giả, lỗ thật, trong đó có Chi nhánh Sơn Tây. Tổng nợ quá hạn của chi nhánh tăng lên 50 tỷ đồng, chiếm 2,85% tổng dư nợ ngân hàng.

Tới năm 2014, nhờ những biện pháp – giải pháp nhằm giảm nợ xấu của NHNN, Ngân hàng thương mại cổ phần đầu tư và phát triển Việt Nam - Chi nhánh Sơn Tây đã và đang từng bước cơ cấu lại đối tượng khách hàng, cơ cấu

lại ngành nghề - lĩnh vực cho vay, cơ cấu nợ cho khách hàng nên tỷ lệ nợ quá hạn đã có phần giảm xuống.

Bảng 2.4: Cơ cấu nợ quá hạn theo thời gian tại BIDV Sơn Tây 2012-2014

Đơn vị: Tr.đ

<90 ngày | 91-180 ngày | 181-360 ngày | >360 ngày | |

Năm 2012 | 8.095 | 300 | 1.283 | 322 |

Năm 2013 | 17.733 | 7.608 | 22.083 | 2.576 |

Năm 2014 | 14.896 | 181 | 689 | 2.234 |

(Nguồn: Bảng CĐKT giai đoạn 2012 - 2014)

Qua bảng số liệu trên đây ta thấy tình hình nợ quá hạn tại Chi nhánh Sơn Tây luôn ở mức thấp trên tổng dư nợ. Tuy nhiên năm 2013 là một năm hoạt động tín dụng gặp rất nhiều khó khăn do hậu quả từ việc đổ vỡ thị trường bất động sản, xây lắp, sắt thép…dẫn đến suy giảm khả năng trả nợ của khác hàng nên xét về số tuyệt đối, dư nợ quá hạn năm 2013 tăng ròng so với năm 2012 là 40 tỷ đồng. Đến năm 2014, Chi nhánh có sự giảm mạnh về số dư nợ quá hạn so với năm 2013, chủ yếu giảm ở nhóm nợ quá hạn từ 181 đến 360 ngày và nhóm từ 91 đến 180 ngày.

Bảng 2.5: Tỷ lệ nợ xấu của chi nhánh giai đoạn 2012 – 2014

Đơn vị: Tỷ đồng.

2012 | 2013 | 2014 | |

Tổng dư nợ | 1.772 | 1.757 | 1.632 |

Dư nợ xấu | 1,43 | 22,21 | 15,61 |

Tỷ lệ | 0,08% | 1,26% | 0,96% |

(Nguồn: Báo cáo tài chính giai đoạn 2012 – 2014)

Công tác quản lý tín dụng của Chi nhánh thực hiện khá tốt nên tỷ lệ nợ xấu của Chi nhánh trong những năm qua đã đạt những kết quả rất tốt. Năm 2012, nợ xấu của ngân hàng chỉ là 1,43 tỷ đồng trong tổng 1.722 tỷ đồng dư

46

nợ, chỉ chiếm 0.08%., một con số không đáng kể cho thấy sự lành mạnh của các khỏan tín dụng tại chi nhánh. Tuy nhiên, sang năm 2013, dưới tác động tiêu cực từ nền kinh tế cũng như các hệ lụy từ chính sách tín dụng trước đó, nợ xấu của ngân hàng tăng cao đột biến lên 22,21 tỷ đồng, dẫn đến tỷ lệ nợ xấu của chi nhánh tăng lên 1,26% tổng dư nợ. Đến năm 2014, nợ xấu của ngân hàng giảm 6,6 tỷ đồng so với năm 2013, xuống còn 15,61 tỷ đồng, bằng 0,96% tổng dư nợ của toàn chi nhánh. Nhìn chung, trong giai đoạn từ năm 2012 đến năm 2014, tỷ lệ nợ xấu của Chi nhánh Sơn Tây thấp hơn so với tỷ lệ nợ xấu chung của toàn hệ thống ngân hàng là 2,5%, tuy nhiên sự tăng đột biến của tỷ lệ nợ xấu trong năm 2013 và 2014 của Chi nhánh so với các năm trước đây là vấn đề rất đáng lưu tâm của Chi nhánh.

Bảng 2.6: Tình hình nợ xấu tại BIDV Sơn Tây giai đoạn 2012-2014

Năm 2012 | Năm 2013 | Năm 2014 | ||||

Tr.đ | % | Tr.đ | % | Tr.đ | % | |

Nợ nhóm 3 | 430 | 0.02% | 18,149 | 1.03% | 4,556 | 0.28% |

Nợ nhóm 4 | 2,319 | 0.14% | ||||

Nợ nhóm 5 | 1,000 | 0.06% | 4,057 | 0.23% | 8,737 | 0.54% |

Tổng cộng | 1,430 | 0.08% | 22,206 | 1.26% | 15,612 | 0.96% |

(Nguồn: Bảng CĐKT giai đoạn 2012 - 2014)

Mặc dù tỷ lệ nợ xấu của Chi nhánh Sơn Tây vẫn ở mức được cho là an toàn, dưới 2,5%, tuy nhiên với việc gia tăng nợ xấu qua các năm đã phản ánh được phần nào chất lượng công tác tín dụng tại Chi nhánh đang có chiều hướng đi xuống, Chi nhánh chưa quan tâm đúng mức đến công tác quản lý và xử lý nợ xấu. Tỷ lệ nợ xấu tăng lên nếu vượt ra khỏi ngưỡng an toàn sẽ ảnh hưởng xấu tới hoạt động kinh doanh của Ngân hàng. Công tác xử lý nợ xấu

của Chi nhánh còn nhiều yếu kém, bất cập do số lượng cán bộ làm công tác quản lý và xử lý nợ xấu còn ít và non kinh nghiệm trong tình hình suy giảm kinh tế và ý thức trả nợ của một số khách hàng còn thấp….

Tỷ lệ nợ xấu của Chi nhánh diễn biến theo chiều hướng xấu khi mà tỷ lệ Nợ nhóm 4 (nợ nghi ngờ) và nhóm 5 (Nợ có khả năng mất vốn) có chiều hướng ngày càng tăng lên. Riêng nợ nhóm 5, năm 2012 mới chỉ là 1 tỷ đồng thì đến năm 2013 đã tăng lên 4,057 tỷ đồng, tiếp tục tăng lên đến 8,737 tỷ đồng vào năm 2014. Như vậy, từ năm 2012 đến năm 2014, nợ có khả năng mất vốn đã tăng lên gấp gần 9 lần và chiếm tỷ trọng nhiều nhất trong tổng số nợ xấu của Chi nhánh. Đây là con số thực sự đáng báo động về tình trạng nợ xấu tại chi nhánh Sơn Tây. Nếu không có các phương án ngăn chặn và xử lý nợ xấu kịp thời, ngân hàng sẽ phải đối mặt với khả năng mất vốn lớn, ảnh hưởng nghiêm trọng đến kết quả kinh doanh của ngân hàng trong thời gian tới.

2.2.1.2. Công tác trích lập dự phòng rủi ro tại Chi nhánh Sơn Tây:

Để hạn chế các tổn thất của ngân hàng khi xảy ra rủi ro, đặc biệt là nợ xấu, các ngân hàng phải thực hiện trích lập dự phòng rủi ro theo đúng các quy định của pháp luật cũng như theo tiêu chí, nhận định của từng ngân hàng. Trong những năm qua, Chi nhánh Sơn Tây cũng rất nghiêm túc trong công tác trích lập dự phòng rủi ro tín dụng.

Bảng 2.7: Tình hình trích lập DPRR giai đoạn 2012-2014.

Đơn vị: Tỷ đồng

Năm 2012 | Năm 2013 | Năm 2014 | |

Tổng dư nợ | 1.772 | 1.757 | 1.632 |

Số tiền dự phòng rủi ro trích lập | 23,76 | 34,85 | 17,45 |

Dự phòng chung | 16,15 | 15,34 | 12,17 |

Dự phòng cụ thể | 7,61 | 19,51 | 5,28 |

Tỷ lệ DPRR/Tổng dư nợ | 1,34% | 1,98% | 1,07% |

(Nguồn: Bảng CĐKT giai đoạn 2012 - 2014)

48