- Nâng cao trình độ, kiến thức về tài chính – kế toán của hội đồng quản trị và ban kiểm soát nhằm phát hiện và ngăn ngừa những quyết định của người điều hành có xu hướng đi ngược lợi ích chung của doanh nghiệp.

- Chú trọng sử dụng đến vai trò của kiểm toán độc lập, nhất là những công ty kiểm toán có uy tín và quy mô lớn như Công ty kiểm toán Việt Nam (VACO), Công ty trách nhiệm hữu hạn Ernts & Young Việt Nam (E&Y), Công ty trách nhiệm hữu hạn KPMG Việt Nam (KPMG),…

- Xây dựng đường dây nóng về hành vi gian lận thông tin trong doanh nghiệp kèm chính sách khuyến khích và biện pháp xử lý thích hợp.

3.3.5. Chú trọng đầu tư công tác thu thập và lưu trữ thông tin:

Yếu tố quan trọng để tìm ra kết quả của mô hình hồi quy chính là nguồn dữ liệu đầu vào đầy đủ và đáng tin cậy, do đó các doanh nghiệp cần chú trọng đầu tư hợp lý cho công tác thu thập và lưu trữ thông tin thông qua các biện pháp cụ thể như sau:

- Đầu tư xây dựng hệ thống máy tính để lưu trữ dữ liệu có đầy đủ chức năng bảo mật, ngăn chặn virus tấn công hoặc những tác hại khác từ môi trường xung quanh.

- Hạn chế số lượng người có thể tiếp cận thông tin lưu trữ, chẳng hạn chỉ dành riêng cho giám đốc tài chính, kế toán trưởng hoặc giám đốc điều hành hoặc những người chịu trách nhiệm chính về công nghệ thông tin tại đơn vị.

- Đa dạng hóa hình thức lưu trữ thông tin dưới dạng chứng từ giấy và bằng chứng từ điện tử trên các đĩa CD – ROM hoặc đĩa DVD. Thường xuyên rà soát, sắp xếp lại thông tin cho phù hợp với nhu cầu thực tiễn trong từng giai đoạn cụ thể để có thể xuất sử dụng khi cần thiết.

- Mở rộng hình thức thu thập dữ liệu từ tạp chí chuyên ngành, sách thống kê và các website của cơ quan thống kê. Đặc biệt chú ý khi thu thập thông tin từ nguồn bên ngoài có liên quan thì cần tiến hành kiểm tra tính hợp pháp và độ tin cậy của thông tin, có thể đối chiếu từ nhiều nguồn khác nhau.

Có thể bạn quan tâm!

-

Xây dựng cơ cấu vốn hợp lý để nâng cao chất lượng tài chính cho Công ty cổ phần Tin học và Viễn thông T&H - 1

Xây dựng cơ cấu vốn hợp lý để nâng cao chất lượng tài chính cho Công ty cổ phần Tin học và Viễn thông T&H - 1 -

Xây dựng cơ cấu vốn hợp lý để nâng cao chất lượng tài chính cho Công ty cổ phần Tin học và Viễn thông T&H - 2

Xây dựng cơ cấu vốn hợp lý để nâng cao chất lượng tài chính cho Công ty cổ phần Tin học và Viễn thông T&H - 2 -

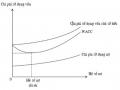

Lợi Nhuận Và Thuế Với Hai Cơ Cấu Vốn Khác Nhau

Lợi Nhuận Và Thuế Với Hai Cơ Cấu Vốn Khác Nhau -

Tình Hình Hoạt Động Kinh Doanh Của Công Ty Trong Những Năm Gần Đây.

Tình Hình Hoạt Động Kinh Doanh Của Công Ty Trong Những Năm Gần Đây. -

Bảng Cân Đối Kế Toán Của Công Ty T&h Trong Giai Đoạn 2010 – 2012.

Bảng Cân Đối Kế Toán Của Công Ty T&h Trong Giai Đoạn 2010 – 2012. -

Xây dựng cơ cấu vốn hợp lý để nâng cao chất lượng tài chính cho Công ty cổ phần Tin học và Viễn thông T&H - 6

Xây dựng cơ cấu vốn hợp lý để nâng cao chất lượng tài chính cho Công ty cổ phần Tin học và Viễn thông T&H - 6

Xem toàn bộ 62 trang tài liệu này.

3.3.6. Khai thác thêm kênh huy động vốn:

Trong thời gian qua, các doanh nghiệp chủ yếu huy động vốn tài trợ hoạt động sản xuất kinh doanh thông qua kênh truyền thống là đi vay ngân hàng hoặc gần đây là kênh thị trường chứng khoán, trong đó tập trung vào huy động vốn cổ phần.

Khi thị trường chứng khoán suy giảm, các nhà đầu tư trở nên thờ ơ hơn với cổ phiếu và lãi suất cho vay trên thị trường tín dụng ngân hàng tăng cao nên khả năng tiếp

cận của doanh nghiệp cũng khó khăn hơn, để đảm bảo đủ vốn tài trợ cho hoạt động kinh doanh, các dự án đầu tư cũng như việc xây dựng cơ cấu vốn hợp trở nên thuận lợi hơn thì cần thiết đối với các doanh nghiệp là mở rộng kênh huy động vốn, chẳng hạn như:

- Phát hành trái phiếu chuyển đổi kèm một số lợi ích nhất định liên quan đến lĩnh vực mà đồng vốn huy động sẽ đầu tư;

- Vay vốn từ các cán bộ công nhân viên hoặc từ người thân, bạn bè với lãi suất cao hơn lãi suất tiết kiệm có cùng kỳ hạn một ít nhưng thấp hơn lãi suất cho vay của ngân hàng, điều này vừa có lợi cho doanh nghiệp vừa có cho người tiết kiệm. Tuy nhiên, cần nhận thức rò nguồn vốn này có giới hạn về thời gian và số lượng, doanh nghiệp thường chỉ thực hiện trong thời gian ngắn, hỗ trợ trong những lúc khó khăn về nguồn vốn.

- Luôn duy trì, đảm bảo mối quan hệ mua bán tốt với nhà cung cấp để có thể tăng cường khai thác tối đa nguồn vốn tín dụng thương mại từ các đối tác một cách hợp lý.

- Nếu doanh nghiệp đang sở hữu các khoản đầu tư tài chính thì có thể thanh lý để tạo nguồn vốn tài trợ cho hoạt động kinh doanh trong điều kiện giá thị trường thích hợp thay vì huy động từ vốn bên ngoài.

Mặc dù việc đa dạng hóa kênh huy động vốn góp phần nâng cao khả năng tài trợ cho các dự án đầu tư, phương án kinh doanh được lựa chọn nhưng doanh nghiệp cần luôn cân nhắc lựa chọn kênh huy động phù hợp với nhu cầu và đặc điểm phát triển trong từng thời kỳ, tránh hiện tượng tăng vốn quá mạnh hoặc vay nợ quá nhiều làm phá vỡ cơ cấu vốn, mất cân đối giữa nợ và vốn chủ sở hữu, từ đó dẫn đến sử dụng vốn không hiệu quả.

3.3.7. Các biện pháp hỗ trợ khác:

Ngoài các biện pháp hỗ trợ đã nêu trên, cùng với giải pháp ứng mô hình kinh tế lượng trong xây dựng cơ cấu vốn hợp lý cho doanh nghiệp, còn có một số giải pháp hỗ trợ khác mà bản thân mỗi doanh nghiệp không thể hiện một cách hoàn hảo hoặc không thực hiện được, đó là:

- Phát triển nguồn nhân lực trong lĩnh vực tài chính, đặc biệt chú trọng đào tạo giám đốc tài chính.

- Xây dựng tổ chức định mức tín nhiệm nhằm tăng tính hiệu quả cho thị trường tài chính, giảm chi phí thông tin.

- Ủy ban chứng khoán Nhà nước kiểm soát chặt chẽ kế hoạch huy động vốn của doanh nghiệp, chỉ chấp nhận cho doanh nghiệp phát hành cổ phiếu, trái phiếu huy động vốn khi mục đích sử dụng vốn rò ràng và hợp lý nhằm tránh hiện tượng huy động vốn ồ ạt có thể phát vỡ cơ cấu vốn hiện tại có thể dẫn đến thừa vốn đầu tư cho hoạt động kinh doanh chính, lãng phí chi phí sử dụng vốn hoặc thiếu ngân quỹ để đáp ứng nhu cầu chi trả gốc và lãi cho chủ nợ.

KẾT LUẬN

Trong công tác quản lý tài chính của các doanh nghiệp bên cạnh việc hoạch định các chiến lược kinh doanh dài hạn thì việc thiết lập một cơ cấu vốn hợp lý cho doanh ngiệp là hết sức cần thiết. Một cơ cấu vốn hợp lý được xây dựng sẽ góp phần tài trợ cho hoạt động sản xuất kinh doanh hiệu quả hơn, đảm bảo sự cân bằng giữa mục tiêu và mục tiêu an toàn trong quản trị tài chính nói chung và quản trị nguồn vốn nói riêng. Điều này lại càng đặc biệt có ý nghĩa hơn đối với doanh nghiệp hoạt động trong bối cảnh nền kinh tế gặp những khó khăn như: lạm phát cao, thị trường chứng khoán suy giảm trầm trọng và thị trường tín dụng “đóng băng” do lãi suất tăng cao.

Thực tế cho thấy nhu cầu xây dựng cơ cấu vốn hợp lý của doanh nghiệp là rất cần thiết và cấp bách, nhờ đó mà doanh nghiệp có thể đảm bảo hơn về hiệu quả kinh doanh, giảm thiểu rủi ro phá sản hoặc giải thể, hơn thế nữa là sự gia tăng năng lực cạnh tranh của công ty trên cả thị trường trong nước lẫn nước ngoài, góp phần phát triển bền vững và nâng cao vai trò nền kinh tế Việt Nam đối với khu vực và thế giới. Và chính ý nghĩa này, một lần nữa khẳng định các việc nhanh chóng xây dựng cơ cấu vốn hợp lý là một yêu cầu tất yếu để giúp công ty phát triển theo từng từng thời kỳ.

Tiếng Việt

TÀI LIỆU THAM KHẢO

[1] Lê Hoàng Vinh (2008) , xây dựng mô hình cơ cấu vốn hợp lý cho doanh nghiệp Việt Nam.

[2] Nguyễn Thị Thanh Nga (2010), các nhân tố tác động đến cấu trúc vốn của các công ty niêm yết tại sở giao dich chứng khoán TP.Hồ Chí Minh.

[3] Dương Hữu Hạnh (2005), Quản trị tài chánh doanh nghiệp hiện đại.

Website

[1] http://www.cophieu68.com

NHẬN XÉT CỦA GIẢNG VIÊN

..............................................................................................................

..............................................................................................................

..............................................................................................................

..............................................................................................................

..............................................................................................................

..............................................................................................................

..............................................................................................................

..............................................................................................................

..............................................................................................................

..............................................................................................................

..............................................................................................................

..............................................................................................................

..............................................................................................................

..............................................................................................................

..............................................................................................................

..............................................................................................................

..............................................................................................................

..............................................................................................................