sử dụng đòn bẩy tài chính nhờ vào khoản tiết kiệm thuế, điều này được minh họa bằng ví dụ như sau:

Doanh nghiệp XYZ có EBIT là 500, hai trường hợp tài trợ cho hoạt động kinh doanh như sau: (1) sử dụng 100% vốn chủ sở hữu (không sử dụng nợ), (2) vay nợ 2000 với lãi suất 10% và vốn chủ sở hữu 2000. Giả định không có chênh lệch vĩnh viễn và thuế suất thuế thu nhập doanh nghiệp là 25%. Bảng 1.6 đối chiếu tình hình lợi nhuận và thuế thu nhập doanh nghiệp của hai trường hợp.

Trường hợp 1 | Trường hợp 2 | |

1.Lợi nhuận trước thuế và lãi vay. | 500 | 500 |

2.Chi phí lãi vay. | 0 | 200 |

3.Lợi nhuận trước thuế. | 500 | 300 |

4.Thuế thu nhập doanh nghiệp. | 125 | 75 |

5.Lợi nhuận sau thuế. | 375 | 225 |

6.Người bỏ vốn vòa doanh nghiệp thu được | 375 | 425[225+200] |

7.Lá chắn thuế từ lãi vay. | 0 | 50 |

Có thể bạn quan tâm!

-

Xây dựng cơ cấu vốn hợp lý để nâng cao chất lượng tài chính cho Công ty cổ phần Tin học và Viễn thông T&H - 1

Xây dựng cơ cấu vốn hợp lý để nâng cao chất lượng tài chính cho Công ty cổ phần Tin học và Viễn thông T&H - 1 -

Xây dựng cơ cấu vốn hợp lý để nâng cao chất lượng tài chính cho Công ty cổ phần Tin học và Viễn thông T&H - 2

Xây dựng cơ cấu vốn hợp lý để nâng cao chất lượng tài chính cho Công ty cổ phần Tin học và Viễn thông T&H - 2 -

Tình Hình Hoạt Động Kinh Doanh Của Công Ty Trong Những Năm Gần Đây.

Tình Hình Hoạt Động Kinh Doanh Của Công Ty Trong Những Năm Gần Đây. -

Bảng Cân Đối Kế Toán Của Công Ty T&h Trong Giai Đoạn 2010 – 2012.

Bảng Cân Đối Kế Toán Của Công Ty T&h Trong Giai Đoạn 2010 – 2012. -

Xây dựng cơ cấu vốn hợp lý để nâng cao chất lượng tài chính cho Công ty cổ phần Tin học và Viễn thông T&H - 6

Xây dựng cơ cấu vốn hợp lý để nâng cao chất lượng tài chính cho Công ty cổ phần Tin học và Viễn thông T&H - 6 -

Xây dựng cơ cấu vốn hợp lý để nâng cao chất lượng tài chính cho Công ty cổ phần Tin học và Viễn thông T&H - 7

Xây dựng cơ cấu vốn hợp lý để nâng cao chất lượng tài chính cho Công ty cổ phần Tin học và Viễn thông T&H - 7

Xem toàn bộ 62 trang tài liệu này.

Bảng 1.4: Lợi nhuận và thuế với hai cơ cấu vốn khác nhau

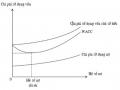

Qua bảng số liệu 1.4 nói trên, tổng lợi nhuận mà người bỏ vốn vào doanh nghiệp thu được từ trường hợp 1 là 375, còn trường hợp 2 là 425, chênh lệch 50, đúng bằng khoản tiết kiệm thuế từ lãi vay. Như vậy, có thể nói rằng khoản tiết kiệm thuế cũng là lợi nhuận hàng năm, do đó nó cũng có tác động làm gia tăng giá trị doanh nghiệp. Nếu doanh nghiệp có kế hoạch vay nợ cố định và vĩnh viễn, tức hàng năm doanh nghiệp sẽ có một khoản thu nhập dự kiến là 50; khi đó giá trị doanh nghiệp tạo ra từ khoản tiết kiệm thuế bằng giá trị hiện tại của những khoản tiết kiệm thuế hàng năm.

![]()

Từ ví dụ trên cho thấy giá trị doanh nghiệp tăng lên bằng thuế suất thuế thu nhập doanh nghiệp nhân với mức nợ vay mà doanh nghiệp sử dụng, và như vậy giá trị doanh nghiệp có thể xác định như sau:

Trên đây là ba lý thuyết về cơ cấu vốn của doanh nghiệp đã cung cấp cho các nhà quản trị tài chính những lý luận cơ bản làm nền tảng cho quyết định tài trợ, trong đó: lý thuyết cơ cấu vốn tối ưu cho rằng có một quan hệ tỷ lệ giữa nợ và vốn chủ sở hữu mà tại đó chi phí sử dụng vốn chung của doanh nghiệp (hay còn gọi là chi phí sử dụng vốn trung bình có trọng số) là thấp nhất, giá trị doanh nghiệp là cao nhất, đó là do có khoản tiết kiệm thuế khi sử dụng nợ; trong khi đó lý thuyết lợi nhuận hoạt động ròng và lý thuyết MM lại cho rằng không có một cơ cấu vốn tối ưu, giá trị doanh nghiệp cũng như chi phí sử dụng vốn chung không thay đổi theo cơ cấu vốn với những giả định như không có thuế, thị trường tài chính hoàn hảo, không có chi phí phá sản,…, và khi nhận biết được những nhược điểm trong lý thuyết MM với nhiều giả định không thực tế đó thì lý thuyết MM tiếp tục được hoàn thiện trong môi trường có thuế với kết luận rằng khi có thuế thì cơ cấu vốn sẽ ảnh hưởng đến giá trị doanh nghiệp và chi phí sử dụng vốn. Tuy nhiên, ba lý thuyết về cơ cấu vốn nói trên vẫn chưa quan tâm đến những vấn đề như: chi phí kiệt quệ tài chính, chi phí đại diện và sự bất cân xứng thông tin cũng có thể ảnh hưởng đến quyết định lựa chọn sử dụng nợ hay vốn chủ sở hữu và xác định cơ cấu vốn hợp lý.

1.3. CÁC YẾU TỐ ẢNH HƯỞNG ĐẾN CẤU TRÚC VỐN CỦA DOANH NGHIỆP.

Khi hoạch định chính sách cấu trúc vốn tối ưu cần lưu ý các yếu tố ảnh hưởng sách sau:

Đòn bẫy tài chính: Được đo lường bằng giá trị sổ sách của tổng nợ trên tổng tài sản; nợ vay ngắn hạn trên đồng tài sản; nợ dài hạn trên tổng tài sản. Các doanh nghiệp thường dùng đòn bẫy tài chính làm tăng thu nhập cho các cổ đông. Tuy nhiên, việc đạt được lợi nhuận gia tăng kéo theo rủi ro gia tăng.

Thu nhập trên tổng tài sản(ROA): Đo lường hoạt động của công ty trong việc sử dụng tài sản để tạo ra lợi nhuận. ROA là công cụ đo lường cơ bản tính hiệu quả của công việc phân phối và quản lý các nguồn lực của công ty.

Tài sản cố định hữu hình: Được đo lường bằng tổng tài sản hữu hình trên tài sản. Theo các lý thuyết tài sản cố định hữu hình có mối quan hệ tỷ lệ thuận với đòn bẫy tài chính, vì chủ nợ thường đòi hỏi phải có thế chấp để đảm bảo cho các khoản vay. Hơn nữa, giá trị thanh lý của các công ty tăng lên khi có tài sản cố định hữu hình và làm giảm thiệt hại khi công ty phá sản.

Thuế (Tax): Được đo lường băng khoản thuế của công ty phải nội trên thu nhập trước thuế và lãi vay của công ty, tức là mức thuế mà công ty phải nội. Các công ty có mức thuế nộp cao sẽ sử dụng nợ vay để tạo tấm chắn thuế, do vậy thuế có quan hệ tỷ lệ thuận với đòn bẫy tài chính.

Quy mô của công ty (Size): Được đo lường bằng giá trị logarit của tổng tài sản. Quy mô của công ty có tỷ lệ thuận với nợ vay, bởi vì các công ty lớn thì tỷ lệ rủi ro phá sản thấp và chi phí sản suất thấp. Ngoài ra, các công ty lớn có chi phí kiểm soát thấp, ít chênh lệch thông tin hơn các công ty nhỏ, dòng tiền ít biết động, dễ tiếp cận thị trường tín dụng và sử dụng nợ vay để có lợi nhiều hơn từ tấm chắn thuế. Do vậy quy mô của công ty có tỷ lệ thuận với đòn bẫy tài chính. Mặc khác, quy mô của công ty có tỷ lệ nghịc với nợ ngắn hạn và tỷ lệ thuận với nợ dài hạn.

Đặc điểm riêng của công ty (Uniqueness): Đặt điểm riêng của tài sản có thể đo lường bằng giá vốn hàng bán trên tổng doanh thu thuần hoặc tỷ lệ chi phí R&D trên tổng doanh thu.

Tính thanh khoản (liquydity): Được đo lường bằng tỷ lệ tài sản lưu động trên nợ ngắn hạn. Tính thanh khoản có thể tách động đến quyết định cơ cấu vốn. Công ty có tỷ lệ thanh khoản cao có thể sử dụng nhiều nợ vay do công ty có thể trả các khoản vay ngắn hạn đến khi hết hạn. Như vậy có nghĩa tính thanh khoản của công ty có tỷ lệ thuận với nợ vay. Mặc khác, công ty có nhiều tài sản thanh khoản có thể sử dụng các tài sản này tài trợ cho các khoản đầu tư của mình. Do vậy, tính thanh khoản của công ty tỷ lệ nghịch với đòn bẫy tài chính.

Đặt điểm riêng của ngành: Cấu trúc vốn giữa các ngành công nghiệp rất khác nhau. Kester nghiên cứu thấy rằng các ngàng càng sinh lời cao càng ít sử dụng nợ vay. Một số nghiên cứu khác cho thấy, tỷ lệ đòn bẫy tài chính trong cấu trúc vốn có tương quan phủ định với tần suất phá sản của ngành. Các doanh nghiệp phát sinh dòng tiền ổn định qua chu kì kinh doanh thường có xu hướng có tỷ lệ đòn bẫy tài chính cao hơn. Một doanh nghiệp có cấu trúc vốn khác biệt so với mức bình quân ngành sẽ có sự khác biệt về rủi ro so với bình quân ngành.

Các đòi hỏi của nhà cho vay và cơ quan xếp hạng trái phiếu: Các nhà cho vay và cơ quan xếp hạng trái phiếu thường định ra giới hạn cho việc lựa chọn cấu trúc vốn của doanh nghiệp như là một điều kiện để cung cấp tín dụng hay xếp hạng của trái phiếu hoặc cổ phần ưu đãi.

Sự không thích rủi ro của nhà quản lý: Việc cấp quản lý có sẵn sàng chấp nhận rủi ro hay không thường có tác động lớn đến cấu trúc vốn mà doanh nghiệp lựa chọn. Một vài giám đốc chấ nhận cơ cấu vốn nhiều rủi ro một số khác lại không.

Đảm bảo quyền kiểm soát: Chủ sở hữu và các thành viên góp vốn không muốn phát hành thêm cổ phiếu vì sợ mất đi một phần hay toàn bộ việc kiểm soát điều hành doanh nghiệp.

Mức độ hoạt động kinh doanh: Nếu dự kiến mức độ hoạt động kinh doanh gia tăng, điều đó có nghĩa là nhu cầu về vốn và tài sản cho việc mua các tài sản này sẽ gia tăng. Tác động của sự thay đổi sẽ đưa đến các kết quả khác nhau với những ngành khác nhau.

Triển vọng của thị trường vốn: Nếu lãi suất vay gia tăng và việc vay nợ khó khăn thì ngay lúc này phải tăng độ nghiêng của đòn bẫy tài chính. Và Ngược lại nếu dự đoán lãi suất giảm thì phải có kế hoạch giảm hay hoãn vay nợ hiện tại lại.

Các biến động của mùa vụ: Các ngành có biến động mùa vụ lớn trong kinh doanh thì vay nợ ngắn hạn sẽ chiếm tỷ trọng cao. Các doanh nghiệp này phải chọn một cấu trúc vốn thích hợp là rất quan trọng trong từng thời kỳ kinh doanh của doanh nghiệp.

Tính chất cạnh tranh: các doanh nghiệp sản xuất – kinh doanh các mặt hàng có tính cạnh tranh cao thì việc vay nợ sẽ có rủi ro cao hơn so với cổ phần vì khả năng chi trả vốn vay thấp. Sự ổn định của lợi nhuận giúp giải thích việc doanh nghiệp chú trọng hơn vào việc sử dụng đòn bẫy tài chính.

Các giai đoạn trong chu kì tuổi thọ: Các ngành sinh ra, phát triển cuối cùng là suy thoái. Tùy vào từn giai đoạn trong chu kì này, doanh nghiệp sẽ chọn nguồn tài trợ vốn thích hợp. Thời kỳ đầu, tỷ lệ thất bại rất cao, nguồn vốn chủ yếu của giai đoạn này là vốn mạo hiểm thường được những nhà đầu cơ sẵn sàng cung ứng. Giai đoạn này doanh nghiệp rất khó vay nợ. Khi doanh nghiệp trong giai đoạn phát triển thì cần rất nhiều vốn để mở rộng quy mô sản xuất – kin doanh. Nếu doanh nghiệp đang chuẩn bị vào giai đoạn suy thái, phải xây dựng một cấu trúc tài chính cho phép dễ dang thu hẹp các nguồn vốn sử dụng.

Thông lệ: Có một số quy luật theo kinh nghiệm mang tính truyền thống đối với cấu trúc vốn của doanh nghiệp trong nhiều lĩnh vực. Các tiêu chuẩn liên quan cụ thể đến sản xuất, kinh doanh bán sĩ hay bán lẻ đã phát triển một phần từ việc công bố tỷ số

bình quân các ngành. Nếu không đạt được những tiêu chuẩn này thì sẽ khó huy động vốn hoặc chi phí sẽ cao.

Các cơ hội tăng trưởng (Grow opportunities): Thường được đo lường bằng chỉ số Tobin’s Q (tỷ lệ giá trị thị trường trên giá trị sổ sách). Các công ty có triển vọng tăng trưởng trong tương lai thường dựa vào tài trợ vốn chủ sở hữu. Điều này có thê giải thích bằng thuyết chi phí người đại diện. Theo Myers (1984), nếu một công ty có đòn bẫy tài chính cao thì các cổ đông của công ty có khuynh hướng không đầu tư nhiều vào các dự án của công ty bởi vì lợi nhuận của các dự án này có lợi cho các chủ nợ hơn là các cổ đông. Những chi phí như vậy là rất đáng kể, và như vậy các công ty tăng trưởng cao với nhiều dự án sinh lời thường dựa vào vốn chủ sở hữu hơn nợ vay. Do vậy đòn bẫy tài chính có mối quan hệ tỉ lệ nghịch (-) với cơ hội tăng trưởng.

CHƯƠNG 2: THỰC TRẠNG CỦA CÔNG TY CỔ PHẦN

TIN HỌC VÀ VIỄN THÔNG T&H

2.1. GIỚI THIỆU VỀ CÔNG TY.

2.1.1. Lịch sử hình thành.

Hình 2.1 : Logo của công ty

Công ty Cổ phần Tin học và Viễn thông T&H hình thành và phát triển trên nền tảng uy tín của Công ty TNHH Tin học và Viễn thông T&H, là công ty chuyên về Công Nghệ Thông Tin và Điện tử Viễn thông hàng đầu tại Miền Trung, Việt Nam.

Công ty TNHH Tin học và Viễn thông T&H được thành lập theo giấy phép số 112/GP-UB do UBND thành phố Đà Nẵng cấp ngày 15 tháng 12 năm 1999 và hoạt động theo giấy đăng ký kinh doanh số : 0400353916 do sở kế hoạch và đầu tư thành phố Đà Nẵng cấp ngày 15 tháng 12 năm 1999.

Công ty thành lập năm 1999, là công ty thuộc lĩnh công nghệ thông tin đạt chứng nhận quản lý chất lượng ISO 9001:2008 đầu tiên tại thành phố Đà Nẵng.

Ðội ngũ nhân viên của công ty Cổ phần T&H bao gồm các chuyên viên kỹ thuật có trình độ chuyên môn, tận tâm, giàu kinh nghiệm đã hoạt động nhiều năm trong lĩnh vực CNTT và Điện tử Viễn thông, được tuyển dụng và đào tạo một cách chuẩn mực, chuyên nghiệp.

Tên chính thức : CÔNG TY CỔ PHẦN TIN HỌC VÀ VIỄN THÔNG T&H

Tên giao dịch : T&H COMPANY

Địa chỉ : 18 Văn Cao - Thanh Khê - TP Đà Nẵng

Điện thoại : 0511.3650911

Fax : 0511.3655726

Email : tvhdn@dng.vnn.vn

Website : www.tvh.com.vn

Mã số thuế : 0400353916

Tài khoản : 56110000004807 tại Ngân hàng Đầu tư và Phát triển Đà Nẵng.

Vốn kinh doanh: 1.000.000.000đ (Một tỷ đồng)

Cơ Sở II : 94 Nguyễn Lương Bằng - Liên Chiểu - Đà Nẵng.

Điện thoại : 0511.3731611

Fax : 0511.3655726

2.1.2. Xứ mệnh và định hướng phát triển

![]() Xứ mệnh

Xứ mệnh

Sứ mệnh của Công ty Cổ phần Tin học và Viễn thông T&H là phát huy truyền thống của Công ty TNHH Tin học và Viễn thông T&H: “Luôn luôn tiếp nhận mọi ý kiến của khách hàng, nâng cao trình độ khoa học kỹ thuật, để sản phẩm của công ty khi đến với người sử dụng ngày càng độc đáo và chuyên nghiệp hơn.”

![]() Tầm nhìn

Tầm nhìn

- Công ty luôn cố gắng hết mình và tuân thủ hoàn toàn phương châm hoạt động “Chuyên Nghiệp Đến Từng Chi Tiết”, hy vọng sẽ mang đến cho khách hàng sự yên tâm, tin cậy và hài lòng về chất lượng sản phẩm và dịch vụ, đáp ứng được mọi nhu cầu kỹ thuật phát sinh trong kinh doanh và hoạt động thường ngày.

- Công ty cổ phần tin học và viễn thông T&H là công ty hoạt động trong lĩnh vực công nghệ thông tin và điện tử viễn thông. Mục tiêu của công ty là thực hiện công nghệ dịch vụ “đa giải pháp” và phấn đấu đến năm 2015 sẽ trở thành công ty cổ phần tập đoàn với mỗi giải pháp công nghệ sẽ do một công ty thành viên đảm nhận.

- Công ty đang triển khai từng bước xây dựng và đề ra các mục tiêu chiến lược, để trở thành một trong những nhà phân phối hàng đầu tại khu vực miền trung về các sản phẩm, dịch vụ thuộc lĩnh vực kinh doanh của công ty. Và phấn đấu để duy trì và phát triển tốc độ tăng trưởng về doanh thu và lợi nhuận của công ty.

- Ngoài ra, công ty còn có chiến lược đầu tư phát triển trung và dài hạn như: nghiên cứu về thị trường để tìm nguồn hàng mới, cung cấp thêm phương tiện vận chuyển và xây dựng thêm kho bãi để thuận tiện cho việc vận chuyển và lưu trữ hàng hóa. Và chú trọng phát triển các thị trường mang lại doanh thu cao, đưa ra chiến lược phù hợp để phát triển các thị trường tiềm năng.

- Bên cạnh đó, công ty còn tăng cường quản lý về mọi mặt: quản lý về chi phí, công nợ và đổi mới chất lượng, số lượng về nguồn nhân lực nhằm đáp ứng tốt yêu cầu kinh doanh của công ty.

![]() Định hướng phát triển

Định hướng phát triển

- Đẩy mạnh phát triển lĩnh vực thương mại điện tử, marketing online

- Tiếp tục tìm kiếm các dự án, phát triển và nâng cao hiệu quả kinh doanh, Củng cố khâu chăm sóc khách hàng, nâng cao hình ảnh thương hiệu, uy tín của Công ty

- Mở rộng dịch vụ theo xu hướng thị trường và sự phát triển công nghệ.

- Thống lĩnh trong ngành công nghiệp lưu trữ website cho khách hàng khắp thế giới bằng các giải pháp tiên tiến và hiện đại nhất. Xây dựng dịch vụ trên nền tảng công nghệ hiện đại và vượt trên tiêu chuẩn của ngành công nghiệp lưu trữ web, cùng với sự hài lòng của khách hàng là triết lý hoạt động của công ty. Với công nghệ hiện đại và cam kết làm khách hàng hài lòng, Công ty cổ phần Tin học viễn thông T&H sẽ trở thành công ty lớn nhất trong ngành công nghiệp lưu trữ website.

- Chinh phục thị trường An ninh giám sát, hệ thống mạng bằng những công nghệ tiên tiến & những kỹ sư thiết kế, thi công hàng đầu Việt Nam.

2.1.3. Lĩnh vực hoạt động.

Công ty T&H COMPANY họat động theo đúng ngành nghề kinh doanh đã đăng ký, công ty đã chú trọng đi sâu vào việc lắp ráp và cung cấp máy tính cùng với các thiết bị văn phòng cụ thể là :

- Cung cấp thiết bị tin học - viễn thông.

- Cung cấp thiết bị văn phòng.

- Cung cấp sỉ và lẻ các loại máy tính cá nhân, hệ thống máy tính dưới nhãn hiệu thương mại “T&H”, máy in và các thiết bị ngoại vi chất lượng cao của các hãng hàng đầu thế giới.

- Dịch vụ về mạng, thiết kế phần mềm và các hệ thống mạng.

- Cung cấp các giải pháp, xây dựng các đề án và chương trình ứng dụng tin học.

- Nghiên cứu, thiết kế, chuyển giao Công nghệ Tin học và ứng dụng vào cuộc

sống.

- Dịch vụ bảo trì, sửa chữa và nâng cấp máy vi tính.

- Huấn luyện và hỗ trợ kỹ thuật.