Bảng 3.15: Tình hình tăng trưởng dư nợ cho vay của NHTMCP và chất lượng hoạt động sản xuất kinh doanh của DNN&V trong lĩnh vực CN&XD

giai đoạn 2012-2015

Tiêu chí | 2012 | 2013 | 2014 | 2015 | |

1 | Giá trị tăng thêm bình quân của DNN&V trong CN&XD Triệu đồng | ||||

1.1 | Tiền lương | - | 5618,0 | 6038,6 | 5745,0 |

1.2 | Thu nhập hỗn hợp | - | 426,4 | 401,0 | 362,4 |

1.3 | Khấu hao | - | 758,5 | 687,8 | 591,6 |

1.4 | Thuế | - | 386,9 | 484,8 | 422,3 |

2 | Tốc độ tăng % | ||||

2.1 | Tăng trưởng dư nợ cho vay khách hàng là DNN&V trong CN&XD | - | 14,72 | 18,03 | 3,46 |

2.2 | Tốc độ tăng giá trị tăng thêm bình quân của DNN&V trong CN&XD | ||||

2.2.1 | Tốc độ tăng tiền lương | - | - | 7,48 | -4,86 |

2.2.2 | Tốc độ tăng thu nhập hỗn hợp | - | - | -5,95 | -9,6 |

2.2.3. | Tốc độ tăng khấu hao | - | - | -9,32 | -13,98 |

2.2.4. | Tốc độ tăng thuế | - | - | 25,3 | -12,89 |

Có thể bạn quan tâm!

-

Bài Học Thành Công Và Chưa Thành Công Rút Ra Cho Tỉnh Nghệ An

Bài Học Thành Công Và Chưa Thành Công Rút Ra Cho Tỉnh Nghệ An -

Một Số Chỉ Tiêu Chủ Yếu Hoạt Động Tính Bình Quân Của Ngân Hàng Giai Đoạn 2012-2015

Một Số Chỉ Tiêu Chủ Yếu Hoạt Động Tính Bình Quân Của Ngân Hàng Giai Đoạn 2012-2015 -

Tình Hình Biến Đổi Dư Nợ Cho Vay Của Nhtmcp Và Quy Mô Và Tốc Phát Triển Của Dnn&v Trong Lĩnh Vực Cn&xd Giai Đoạn 2012-2015

Tình Hình Biến Đổi Dư Nợ Cho Vay Của Nhtmcp Và Quy Mô Và Tốc Phát Triển Của Dnn&v Trong Lĩnh Vực Cn&xd Giai Đoạn 2012-2015 -

Những Tác Động Đối Với Sự Phát Triển Kinh Tế - Xã Hội Của Tỉnh Nghệ An Khi Nhtmcp Cho Các Dnn&v Lĩnh Vực Cn&xd Vay Vốn

Những Tác Động Đối Với Sự Phát Triển Kinh Tế - Xã Hội Của Tỉnh Nghệ An Khi Nhtmcp Cho Các Dnn&v Lĩnh Vực Cn&xd Vay Vốn -

Ý Kiến Đánh Giá Về Năng Lực Hoạt Động Cho Vay Của Nhtmcp Đối Với Dnn&v Trong Lĩnh Vực Cn&xd Trên Địa Bàn Tỉnh Nghệ An

Ý Kiến Đánh Giá Về Năng Lực Hoạt Động Cho Vay Của Nhtmcp Đối Với Dnn&v Trong Lĩnh Vực Cn&xd Trên Địa Bàn Tỉnh Nghệ An -

Năng Lực Sử Dụng Vốn Vay Của Dnn&v Trong Lĩnh Vực Cn&xd Còn Hạn Chế.

Năng Lực Sử Dụng Vốn Vay Của Dnn&v Trong Lĩnh Vực Cn&xd Còn Hạn Chế.

Xem toàn bộ 208 trang tài liệu này.

Nguồn: Kết quả điều tra của tác giả

Việc gia tăng của dư nợ cho vay của các ngân hàng thương mại cổ phần như phân tích trên đã góp phần giảm thiểu những khó khăn về vốn cho các doanh nghiệp, tiền lương bình quân trả cho lao động của các doanh nghiệp này cũng tương đối cao và cũng có xu hướng tăng trong giai đoạn nghiên cứu khi lương của doanh nghiệp chi trả năm 2013 là 5618 triệu đồng, con số này năm 2015 là 5745 triệu đồng.

Lượng thuế doanh nghiệp nộp cho ngân sách nhà nước cũng có xu hướng tăng trong kỳ nghiên cứu khi năm 2014 các doanh nghiệp trong lĩnh vực công nghiệp và xây dựng nộp thuế tăng hơn 20% so với cùng kỳ năm trước. Đây cũng là tín hiệu tốt phản ánh thực tế mối quan hệ giữa dư nợ cho vay của ngân hàng thương mại cổ phần với hoạt động sản xuất kinh doanh của doanh nghiệp.

Tuy nhiên, xét về tốc độ gia tăng thì kể cả tiền lương, thu nhập hỗn hợp, khấu hao và thuế năm 2015 đều giảm so với 2014. Điều này phản ánh hiệu quả hoạt động sản xuất kinh doanh của các DNN&V trong CN&XD còn hạn chế.

3.2.3.2. Nhận xét về vai trò hoạt động cho vay của NHTMCP đối với việc nâng cao chất lượng và hiệu quả hoạt động sản xuất kinh doanh DNN&V trong lĩnh vực CN&XD trên địa bàn tỉnh Nghệ An

Bảng số liệu 3.16 cho thấy rằng tác động của hoạt động cho vay của ngân hàng thương mại cổ phần với việc nâng cao chất lượng và hiệu quả hoạt động sản xuất kinh doanh của các DNN&V trong lĩnh vực công nghiệp và xây dựng ở mức khá và cao, hay nói cách khác, họ cho rằng hoạt động cho vay của NHTM có tầm quan trọng lớn đến việc nâng cao chất lượng và hiệu quả sản xuất kinh doanh của doanh nghiệp, điểm bình quân dao động từ 4,35 đến 4,63 điểm trung bình trên điểm đánh giá là 5 điểm.

Bảng 3.16: Đánh giá tầm quan trọng và thực tế đạt được về tác động hoạt động cho vay của NHTMCP đối với nâng cao chất lượng và hiệu quả hoạt động sản xuất kinh doanh DNN&V trong lĩnh vực CN&XD trên địa bàn tỉnh Nghệ An

Điểm đánh giá bình quân chung về tầm quan trọng của ba nhóm đối tương | Điểm bình quân đánh giá về thực tế đạt được hiện nay | ||||

Tổng số ý kiến | Điểm bình quân chung | Trong đó | |||

M1 | M2 | M3 | |||

Tác động cho vay của NHTM đối với việc nâng cao hiệu quả sản xuất kinh doanh của DNN&V | 297 | 4,35 | 3,27 | 2,94 | 3,13 |

Tác động cho vay của NHTM đối với việc nâng cao chất lượng, mẫu mã sản phẩm của DNN&V | 297 | 4,38 | 2,9 | 2,41 | 2,72 |

Tác động cho vay của NHTM đối với biến đổi về tiền lương | 297 | 4,24 | 2,84 | 3,76 | 3,12 |

Tác động cho vay của NHTM đối với sự thay đổi thu nhập hỗn hợp | 297 | 4,52 | 3,27 | 2,94 | 3,13 |

Tác động cho vay của NHTM đối với sự thay đổi khấu hao | 297 | 4,46 | 3,00 | 2,53 | 3,00 |

Tác động cho vay của NHTM đối với sự thay đổi về thuế | 297 | 4,63 | 3,27 | 3,82 | 3,35 |

Nguồn: Kết quả điều tra của tác giả

Tuy nhiên, tầm quan trọng là như vậy, nhưng thực tế đạt được thể hiện vai trò của cho vay với sự thay đổi chất lượng hoạt động sản xuất kinh doanh của doanh nghiệp vẫn hạn chế, khi mức đánh giá của các doanh nghiệp (M3) cho vai trò này chỉ

đạt được ở mức trung bình (khoảng từ 2,72 ĐTB/5 đến 3,35 ĐTB/5), ngoại trừ sự tác động cho vay của NHTM đối với sự thay đổi về thuế đạt cận dưới của mức khá là 3,35 ĐTB/5. Điều đáng chú ý là trong nâng cao chất lượng và hiệu quả hoạt động sản xuất kinh doanh, tác động cho vay của NHTM đối với việc nâng cao chất lượng, mẫu mã sản phẩm của DNN&V là thâp nhất, đạt 2,72 ĐTB/5

Với đặc điểm nguồn vốn nhỏ, các DNN&V trong lĩnh vực công nghiệp xây dựng khó đầu tư được công nghệ sản xuất tiên tiến, hiện đại để cải thiện chất lượng và mẫu mã sản phẩm . Vì vậy, nguồn vốn huy động từ ngân hàng thương mại cổ phần có thể coi là nguồn quan trọng để các doanh nghiệp này thực hiện được nhu cầu nâng cao chất lượng sản phẩm của mình, tuy nhiên các DNN&V này chưa chú trọng đến việc thay đổi mẫu mã sản phẩm nhằm thu hút khách hàng cũng như xây dựng và phát triển thị trường sản phẩm mới của mình.

Hoạt động cho vay của ngân hàng thương mại cổ phần với cơ chế hoạt động cơ bản là “vay có hoàn trả theo thời hạn quy định cả vốn gốc và có lãi”, nếu quá hạn phải chịu lãi suất cao, đã thúc đẩy các DNN&V nói chung và cụ thể là các DNN&V trong lĩnh vực công nghiệp xây dựng nâng cao hiệu quả của việc sử dụng vốn. Để có tiền cho các doanh nghiệp này vay, ngân hàng phải tiến hành huy động vốn và có quy định thời hạn trả vốn rõ ràng, như vậy ngân hàng cũng phải cân đối giữa nguồn huy động và nguồn cho vay sao cho phù hợp, đảm bảo tính thanh khoản cho ngân hàng. Vì vậy, khi ký kết hợp đồng tín dụng, ngân hàng đã cân nhắc nguồn có khả năng giải ngân, và thời hạn cần thiết để thu hồi vốn. Cho nên đến thời hạn trả nợ, dù các doanh nghiệp làm ăn có lãi hay không cũng phải thực hiện nhiệm vụ trả nợ của mình. Do đó, bắt buộc hoạt động kinh doanh của doanh nghiệp phải sinh lời. Thêm vào đó, khi cho vay ngân hàng thường xuyên kiểm tra tình hình kinh doanh cũng như tình hình tài chính của doanh nghiệp và họ chỉ cho vay những doanh nghiệp có kết quả kinh doanh tốt, tình hình tài chính lành mạnh, minh bạch, đảm bảo có khả năng trả nợ cho ngân hàng. Yếu tố này thúc đẩy các doanh nghiệp cần quan tâm hơn nữa đến hiệu quả sử dụng vốn, giảm chi phí sản xuất kinh doanh, tăng vòng quay vốn tạo điều kiện nâng cao khả năng tối đa hoá lợi nhuận của các doanh nghiệp.

Tuy nhiên, kết quả nghiên cứu cho thấy, trong những năm 2013 và 2014 trở lại đây, tốc độ tăng tiền lương, tăng thu nhập hỗn hợp, tăng khấu hao, tăng thuế đều giảm; trong kết chuyển cuối năm về nợ xấu của ngân hàng thương mại cổ phần có một lượng vốn tương tồn đọng là của các DNN&V trong lĩnh vực công nghiệp và xây dựng. Điều này cho thấy, hoạt động sản xuất kinh doanh có sử dụng vốn vay của ngân hàng thương mại cổ phần của các doanh nghiệp này chưa thực sự hiệu quả.

Tóm lại, tác động hoạt động cho vay của NHTMCP đối với việc nâng cao chất lượng và hiệu quả sản xuất kinh doanh của DNN&V mới đạt ở mức trung bình, đáng chú ý là cho vay để đổi mới về nâng cao chất lượng, cải tiến mẫu mã, kiểu dáng sản phẩm còn rất thấp.

3.2.4. Đánh giá chung về vai trò hoạt động cho vay của ngân hàng thương mại cổ phần đối với sự phát triển doanh nghiệp nhỏ và vừa trong lĩnh vực công nghiệp và xây dựng trên địa bàn tỉnh Nghệ An

3.2.4.1. Những tác động đối với sự phát triển của DNN&V trong lĩnh vực CN&XD

Kết quả điều tra khảo sát cho thấy, hoạt động cho vay của NHTMCP có vai trò quan trọng với sự phát triển của các DNN&V trong lĩnh vực công nghiệp và xây dựng trên địa bàn tỉnh Nghệ An

Thứ nhất, hoạt động cho vay của NHTMCP ngày càng góp phần đảm bảo vốn cho các DNNVV trong lĩnh lĩnh vực CN&XD

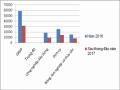

Số liệu điều tra cho thấy quy mô dự nợ các năm 2012-2015 ngày càng tăng lên. Trong những năm 2012-2015 dư nợ cho vay bình quân với khách hàng DNN&V trong CN&XD liên tục tăng lên năm 2012 dư nợ bình quân 1 doanh nghiệp là 111,792 triệu đồng thì đến năm 2015 là 156,624 triệu đồng; tốc độ tăng trưởng hàng năm từ 3,46% đến 18,03%

Có hơn 60% lượng vốn bình quân của các doanh nghiệp là các khoản vay, trong đó một phần lớn trong các khoản vay đó là vay từ các ngân hàng thương mại cổ phần:

Bảng 3.17: Dư nợ cho vay bình quân với khách hàng DNN&V trong lĩnh vực CN&XD giai đoạn 2012-2015

Tiêu chí | 2012 | 2013 | 2014 | 2015 | |

1 | Dư nợ cho vay bình quân với khách hàng DNN&V trong CN&XD. Tr. Đồng | 111. 792 | 128. 249 | 151. 379 | 156. 624 |

2 | Tốc độ tăng trưởng dư nợ cho vay khách hàng là DNN&V trong CN&XD % | 100, 00 | 114, 72 | 118, 03 | 103, 46 |

Nguồn: Kết quả điều tra của tác giả

Việc tăng trưởng dư nợ vốn vay đó đã có tác động đến sự thay đổi về quy mô, tốc độ phát triển, chuyển đổi cơ cấu, nâng cao chất lượng và hiệu quả phát triển của DNN&V trong lĩnh vực CN&XD trên địa bàn tỉnh Nghệ An.

Thứ hai, nhờ vay được vốn của NHTMCP, các DNNVV trong lĩnh vực CN&XD có điều kiện cải thiện kết quả hoạt động sản xuất kinh doanh

Giá trị sản xuất của các DNN&V trong lĩnh vực CN&XD có xu hướng tăng dần qua các năm trong thời kỳ nghiên cứu, kết quả phân tích dữ liệu thu thập có sự đồng nhất với xu hướng đóng góp của ngành CN&XD trong sự phát triển kinh tế chung của tỉnh Nghệ An:

Bảng 3.18: Giá trị sản xuất, chi phí trung gian và giá trị gia tăng của DNN&V trong lĩnh vực công nghiệp và xây dựng trong giai đoạn 2013-2015

ĐV tính | Tính bình quân cho một doanh nghiệp | |||

2013 | 2014 | 2015 | ||

1. Giá trị sản xuất | Triệu đồng | 22.041,3 | 24.333,3 | 23.674,4 |

2. Chi phí trung gian | Triệu đồng | 15.700,8 | 17.381,2 | 16.847,0 |

2.1. Chi phí vật chất | Triệu đồng | 14.875,4 | 16.480,4 | 16.002,3 |

2.1.1. Nguyên vật liệu | Triệu đồng | 11.932,7 | 13.217,6 | 12.928,2 |

2.1.2. Nhiên liệu | Triệu đồng | 4.887,8 | 2.320,5 | 2.197,8 |

2.1.3 Động lực | Triệu đồng | 477,8 | 482,4 | 434,5 |

2.1.4. Vật chất khác | Triệu đồng | 301,7 | 351,7 | 322,7 |

2.2. Chi phí dịch vụ | Triệu đồng | 440,0 | 470,4 | 436,4 |

3. Giá trị tăng thêm | Triệu đồng | 6.346,9 | 6.960,0 | 6.761,5 |

3.1. Tiền lương | Triệu đồng | 5.154,6 | 5.710,7 | 5.445,1 |

3.2. Thu nhập hỗn hợp | Triệu đồng | 261,9 | 265,2 | 255,9 |

3.3. Khấu hao | Triệu đồng | 568,4 | 552,1 | 485,8 |

3.4. Thuế | Triệu đồng | 361,1 | 466,0 | 400,0 |

Nguồn: Kết quả điều tra của tác giả

Giá trị sản xuất của các DNN&V trong lĩnh vực CN&XD trên địa bàn tỉnh Nghệ An có sự thay đổi qua các năm từ 2013 đến 2015. Năm 2013 GTSX tính bình quân cho một doanh nghiệp là 22.041,3 triệu đồng, bước sang năm 2014 GTSX này tăng 2.292 triệu đồng, điều này cho thấy kết quả của hoạt động sản xuất kinh doanh có sự gia tăng, tuy nhiên năm 2015 chỉ tiêu này GTSX lại có sự sụt giảm.

Về chi phí trung gian cũng tương tự, tăng trong năm đầu nhưng đến năm 2015 giá trị này giảm, theo bảng số liệu có thể thấy việc sử dụng nhiên liệu trong hoạt động sản xuất đã giảm đáng kể, từ 4.887,8 triệu đồng năm 2013 xuống 2.197,8 triệu đồng năm 2015.

Về giá trị tăng thêm, chỉ tiêu đóng góp cao nhất vào giá trị tăng thêm là tiền lương, chiếm khoảng hơn 80% giá trị này, qua 3 năm, giá trị tăng thêm tính bình quân cho một doanh nghiệp có sự biến đổi tăng giảm theo sự tăng giảm của GTSX và chi phí trung gian.

Thứ ba, tuy nhiên tác động đối với DNN&V vẫn còn những hạn chế, nhất là cho vay để thay đổi cơ cấu ngành nghề, thay đổi công nghệ, tạo sản phẩm mới của các DNN&V chưa có tác động rõ nét

Dưới góc nhìn của các ngân hàng và cán bộ quản lý nhà nước, tác động cho vay của NHTMCP đến sự phát triển của các DNN&V trong lĩnh vực công nghiệp và xây dựng chủ yếu ở mức trung bình. Kết quả ở bảng sau đây cho thấy nhận xét này

Bảng 3.19: Ý kiến đánh giá về tác động hoạt động cho vay đối với sự phát triển của DNN&V trong lĩnh vực CN&XD trên địa bản tỉnh Nghệ An hiện nay

Tổng số ý kiến | Trong đó | |||||

Ngân hàng | Cán bộ quản lý | |||||

Số ý kiến trả lời | Điểm BQ | Số ý kiến trả lời | Điểm BQ | Số ý kiến | Điểm BQ | |

1. Tác động tới sự đóng góp của DNN&V cho tạo việc làm, tăng thu nhập, nâng cao đời sống người lao động | 197 | 3,43 | 17 | 3,76 | 180 | 3,40 |

2. Tác động tới sự đóng góp của DNN&V cho phát triển kinh tế xã hội của tỉnh | 197 | 3,39 | 17 | 3,82 | 180 | 3,35 |

3. Tác động tới tốc độ phát triển của các DNN&V trên địa bàn | 197 | 3,06 | 17 | 2,94 | 180 | 3,07 |

4. Tác động tới quy mô phát triển của các DNN&V trên địa bàn | 197 | 2,99 | 17 | 2,82 | 180 | 3,01 |

5. Tác động tới quy mô phát triển của các DNN&V trên địa bàn | 197 | 2,99 | 17 | 2,82 | 180 | 3,01 |

6. Tác động tới nâng cao chất lượng sản phẩm do DNN&V sản xuất | 197 | 2,99 | 17 | 3,06 | 180 | 2,98 |

7. Tác động tới khả năng chiếm lĩnh thị trường của DNN&V | 197 | 2,94 | 17 | 3,12 | 180 | 2,92 |

8. Tác động tới những đóng góp khác | 197 | 2,82 | 17 | 3,33 | 180 | 2,77 |

9. Tác động tới sự thay đổi về cơ cấu ngành nghề của DNN&V trên địa bàn | 197 | 2,7 | 17 | 2,94 | 180 | 2,68 |

10. Tác động tới trình độ công nghệ của các DNN&V trên địa bàn | 197 | 2,69 | 17 | 2,53 | 180 | 2,71 |

Nguồn: Kết quả điều tra của tác giả

Kết quả bảng 3.19 trên cho thấy, trong 10 tác động cho vay của NHTMCP đối với DNNVV trong lĩnh vực CN&XD, thì tác động cho vay của NHTMCP đối với doanh nghiệp nhằm tạo việc làm, tăng thu nhập, nâng cao đời sống người lao động và đóng góp cho sự phát triển kinh tế xã hội của tỉnh Nghệ An là đạt ở mức khá (3,43 ĐBQ/5) và xắp xỉ đạt mức khá (3,39ĐBQ/5). Còn lại các tác động khác chỉ đạt ở mức trung bình. Trong đó, các khâu yếu nhất là cho vay để thay đổi cơ cấu ngành nghề và thay đổi công nghệ của các DNNVV trong lĩnh vực CN&XD.

Đặc biệt, trình độ công nghệ là một trong những vấn đề cần quan tâm với các DNNVV hiện nay. Thực tế cho thấy, công nghệ của các doanh nghiệp sử dụng chủ yếu là công nghệ trung bình, có những công nghệ là lạc hậu. Vì thế việc cho vay của NHTMCP cần khuyến khích các doanh nghiệp thực hiện kế hoạch đầu tư cho máy móc thiết bị hoạt động nhằm nâng cao năng suất cũng như giá trị sản xuất của doanh nghiệp. Muốn thế cần phải cho vay dài hạn với quy mô vay phải lớn.

Kết quả tại bảng 3.6 cho thấy, i) Quy mô vay của DNN&V còn nhỏ. Điều này cũng đúng với đặc điểm chung về vay của loại hình doanh nghiệp này nhưng điều đó sẽ khó cho việc đáp ứng nhu cầu vốn để đổi mới kỹ thuật cần quy mô vốn lớn; ii) Ngoại trừ năm 2012, vay trung và dài hạn bình quân của mỗi DNN&V chiếm 85,55 % tổng số vay của DNN&V tại các ngân hàng thương mai, nhưng các năm 2013-2015 vay trung và dài hạn giảm xuống chiếm từ 35,45% đến 45,48% tổng số vay của DNN&V tại hệ thống ngân hàng. Nói cách khác cơ cấu vay trung và dài hạn của DNN&V tại các NHTM còn thấp

3.2.4.2. Những tác động đối với bản thân NHTMCP khi cho các DNN&V lĩnh vực CN&XD vay vốn

Kết quả điều tra của tác giả cho thấy, những năm 2012-2015 tỷ lệ % dư nợ cho vay khách hàng là các DNN&V trong CN&XD BQNH có xu hướng giảm nhẹ từ 26,39% xuống còn 25,96%, trong đó tỷ lệ % dư nợ cho vay ngắn hạn từ 30,15% xuống còn 28,14%; tỷ lệ cho vay trong và dài hạn là từ 58,36% xuống còn 26,95.%; Tỷ lệ dư nợ quá hạn của khách hàng là các DNN&V trong CN&XD BQNH từ 30,82% năm 2013 đến 55,11% năm 2015; Tỷ lệ dư nợ xấu của khách hàng là các DNN&V trong CN&XD BQNH từ 0,73% năm 2014 xuống còn 0,6% năm 2015. Chi tiết xem bảng 3.21:

Bảng 3.20: Tỷ lệ dư nợ, dư nợ quá hạn và nợ xấu của khách hàng là các DNN&V trong CN&XD BQNH

Tiêu chí | 2012 | 2013 | 2014 | 2015 | |

1 | Dư nợ cho vay khách hàng BQNH | 423.605 | 459.742 | 545.102 | 603.164 |

Trong đó dư nợ cho vay khách hàng là DNN&V trong CN&XD BQNH | 111.792 | 128.249 | 151.379 | 156.624 | |

Tỷ lệ % | 100,00 | 100,00 | 100,00 | 100,00 | |

Tỷ lệ % dư nợ khách hàng là DNN&V trong CN&XD BQNH | 26,39 | 27,89 | 27,77 | 25,96 | |

1.1 | Dư nợ ngắn hạn BQNH | 259.793 | 305.325 | 326.263 | 341.384 |

Trong đó dư nợ khách hàng là DNN&V trong CN&XD BQNH | 78.347 | 81.074 | 77.369 | 96.070 | |

Tỷ lệ % | 100,00 | 100,00 | 100,00 | 100,00 | |

Tỷ lệ % dư nợ ngắn hạncủa DNN&V trong CN&XD BQNH | 30,15 | 26,55 | 23,71 | 28,14 | |

1.2 | Dư nợ trung, dài hạn BQNH | 163.812 | 154.417 | 218.839 | 261.780 |

Trong đó dư nợ khách hàng là DNN&V trong CN&XD BQNH | 95.611 | 45.465 | 65.603 | 70.557 | |

Tỷ lệ % | 100,00 | `100,00 | 100,00 | 100,00 | |

Tỷ lệ % dư nợ trung dài hạn của DNN&V trong CN&XD BQNH | 58,36 | 29,44 | 29,98 | 26,95 | |

2 | Dư nợ quá hạn BQNH | 294 | 425 | 906 | 2.141 |

Trong đó dư nợ quá hạn của DNN&V trong CN&XD BQNH | - | 131 | 318 | 1.180 | |

Tỷ lệ % | 100,00 | `100,00 | 100,00 | 100,00 | |

Tỷ lệ % dư nợ quá hạn của DNN&V trong CN&XD BQNH | - | 30,82 | 35,09 | 55,11 | |

3 | Dư nợ xấu BQNH | 71.772 | 21.194 | 21.994 | 35.895 |

Trong đó dư nợ xấu của DNN&V trong CN&XD BQNH | - | - | 159 | 216 | |

Tỷ lệ % | 100,00 | 100,00 | 100,00 | 100,00 | |

Tỷ lệ % dư nợ xấu của DNN&V trong CN&XD BQNH | - | - | 0,73 | 0,6 |

Nguồn: Kết quả điều tra của tác giả

Từ bảng này cho thấy

- Những tác động tích cực đối với bản thân NHTMCP khi cho các DNN&V lĩnh vực CN&XD vay vốn

Thứ nhất, tỷ lệ dư nợ xấu của các ngân hàng thương mại cổ phần với các DNN&V trong lĩnh vực CN&XD là tương đối thấp và có xu hướng giảm trong kỳ