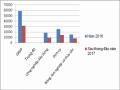

Bảng 3.11: Tình hình biến đổi dư nợ cho vay của NHTMCP và quy mô và tốc phát triển của DNN&V trong lĩnh vực CN&XD giai đoạn 2012-2015

Tiêu chí | 2012 | 2013 | 2014 | 2015 | |

1 | Sự thay đổi quy mô DNN&V trong CN&XD | ||||

1.1 | Quy mô vốn bình quân của DNN&V trong CN&XD Tỷ đồng | 17,6 | 19,5 | 20,5 | 21,83 |

1.2 | Giá trị sản xuất bình quân của DNN&V trong CN&XD Tỷ.đồng | 19,82 | 22,04 | 24,3 | 26,67 |

1.3 | Lao động bình quân của DNN&V trong CN&XD Người/DN | 27 | 29 | 31 | 34 |

1.4 | DT đất bình quân của DNN&V trong CN&XD 1000 m2 | 0,295 | 0,298 | 0,301 | 0,307 |

2 | Tốc độ tăng trưởng % | ||||

2.1 | Tăng trưởng vốn bình quân của DNN&V trong CN&XD | 100,00 | 110,80 | 105,13 | 106,49 |

2.2 | Tăng trưởng giá trị sản xuất bình quân của DNN&V trong CN&XD | 100,00 | 111,20 | 110,25 | 109,75 |

2.3 | Tăng trưởng lao động bình quân của DNN&V trong CN&XD | 100,00 | 107,41 | 106,90 | 109,68 |

2.4 | Tăng trưởng DT đất bình quân của DNN&V trong CN&XD | 100,00 | 101,02 | 101,01 | 101,99 |

Có thể bạn quan tâm!

-

Kinh Nghiệm Thực Tiễn Vai Trò Hoạt Động Cho Vay Của Nhtmcp Đối Với Việc Phát Triển Của Dnn&v Trong Lĩnh Vực Cn&xd Ở Một Số Địa Phương Và Bài

Kinh Nghiệm Thực Tiễn Vai Trò Hoạt Động Cho Vay Của Nhtmcp Đối Với Việc Phát Triển Của Dnn&v Trong Lĩnh Vực Cn&xd Ở Một Số Địa Phương Và Bài -

Bài Học Thành Công Và Chưa Thành Công Rút Ra Cho Tỉnh Nghệ An

Bài Học Thành Công Và Chưa Thành Công Rút Ra Cho Tỉnh Nghệ An -

Một Số Chỉ Tiêu Chủ Yếu Hoạt Động Tính Bình Quân Của Ngân Hàng Giai Đoạn 2012-2015

Một Số Chỉ Tiêu Chủ Yếu Hoạt Động Tính Bình Quân Của Ngân Hàng Giai Đoạn 2012-2015 -

Tình Hình Tăng Trưởng Dư Nợ Cho Vay Của Nhtmcp Và Chất Lượng Hoạt Động Sản Xuất Kinh Doanh Của Dnn&v Trong Lĩnh Vực Cn&xd

Tình Hình Tăng Trưởng Dư Nợ Cho Vay Của Nhtmcp Và Chất Lượng Hoạt Động Sản Xuất Kinh Doanh Của Dnn&v Trong Lĩnh Vực Cn&xd -

Những Tác Động Đối Với Sự Phát Triển Kinh Tế - Xã Hội Của Tỉnh Nghệ An Khi Nhtmcp Cho Các Dnn&v Lĩnh Vực Cn&xd Vay Vốn

Những Tác Động Đối Với Sự Phát Triển Kinh Tế - Xã Hội Của Tỉnh Nghệ An Khi Nhtmcp Cho Các Dnn&v Lĩnh Vực Cn&xd Vay Vốn -

Ý Kiến Đánh Giá Về Năng Lực Hoạt Động Cho Vay Của Nhtmcp Đối Với Dnn&v Trong Lĩnh Vực Cn&xd Trên Địa Bàn Tỉnh Nghệ An

Ý Kiến Đánh Giá Về Năng Lực Hoạt Động Cho Vay Của Nhtmcp Đối Với Dnn&v Trong Lĩnh Vực Cn&xd Trên Địa Bàn Tỉnh Nghệ An

Xem toàn bộ 208 trang tài liệu này.

Nguồn: Kết quả điều tra của tác giả

3.2.1.2. Nhận xét về tác động vai trò hoạt động cho vay của NHTMCP đổi với việc thay đổi quy mô, tốc độ tăng trưởng của DNN&V trong lĩnh vực CN&XD

Vốn vay có vai trò quan trọng với sự phát triển của các DNN&V trong lĩnh vực công nghiệp và xây dựng trên địa bàn tỉnh Nghệ An, hơn 60% lượng vốn bình quân của các doanh nghiệp là các khoản vay, trong đó một phần lớn trong các khoản vay đó là vay từ các ngân hàng thương mại cổ phần:

Bảng 3.12: Đánh giá tầm quan trọng và thực tế đạt được về tác động vai trò hoạt động cho vay của NHTMCP đối với quy mô và tốc độ tăng trưởng DNN&V trong lĩnh vực CN&XD trên địa bàn tỉnh Nghệ An

Điểm đánh giá bình quân chung về tầm quan trọng của ba nhóm đối tương | Điểm bình quân đánh giá về thực tế đạt được hiện nay | ||||

Tổng số ý kiến | Điểm bình quân chung | Trong đó | |||

M1 | M2 | M3 | |||

Tác động vai trò hoạt động cho vay của NHTM đối với phát triển quy mô sản xuất của DNN&V | 297 | 4,03 | 3,15 | 3,29 | 3,00 |

Tác động vai trò hoạt động cho vay của NHTM đối với đẩy mạnh tốc độ phát triển của DNN&V | 297 | 4,2 | 3,22 | 3,35 | 2,94 |

Nguồn: Kết quả điều tra của tác giả

Theo đánh giá chung, vai trò hoạt động cho vay rất quan trọng đối với việc phát triển quy mô và nâng cao tốc độ phát triển của DNN&V trong CN&XD. Đánh giá chung tầm quan trọng này ở mức cao từ 4,03 ĐTB/5 đến gần 4,2 ĐTB/5. Tuy nhiên thực tế hiện nay tác động của vai trò hoạt động cho vay tới sự phát triển quy mô và tốc độ phát triển DNN&V trong CN&XD trên địa bàn tỉnh Nghệ An mới chỉ đạt được ở mức độ tung bình từ 3,147ĐTB/5 đến 3,17 ĐTB/5 mới đạt mức trung bình.

Theo quan điểm của các doanh nghiệp (M1), hoạt động cho vay của NHTM có vai trò quan trọng nhất đến tăng tốc độ phát triển (3,22ĐTB/5) và tiếp đó là phát triển quy mô sản xuất (3,15ĐTB/5) của DNN&V. Bởi lẽ, DN thường trong tình trạng thiếu vốn trong đầu tư phát triển mở rộng quy mô sản xuất, nguồn vốn mà các DN thường nghĩ đến đầu tiên là huy động vốn từ các NHTM, nếu phương án mở rộng tốt sẽ gia tăng quy mô cho DN bên cạnh đó còn quay vòng vốn nhanh, giúp DN chi trả các khoản lương, nợ. Vì vậy, bên cạnh những khó khăn vẫn tồn tại, sự cho vay của các NHTM vẫn rất quan trọng đối với việc phát triển của DN.

Hoạt động cho vay có vai trò quan trọng trong thay đổi quy mô và đẩy nhanh tốc độ phát triển của các doanh nghiệp. Thực tế cho thấy, một số doanh nghiệp không tiếp cận được các nguồn vốn vay từ các ngân hàng thương mại cổ phần đã phải vay

vốn từ các nguồn bên ngoài với lãi suất cao hơn rất nhiều với lãi suất của ngân hàng, chi phí cho vay vốn là rất lớn, thêm vào đó, thời gian vay vốn chưa đủ để có thể hoàn vốn trong chu kỳ sản xuất kinh doanh. Vì vậy, việc tiếp cận được nguồn vốn vay an toàn từ các ngân hàng thương mại cổ phần đã giúp các doanh nghiệp có những phương án kinh doanh khả thi, nhưng chưa có điều kiện để thực hiện có thể thực hiện.

Có sự tương đồng trong quan điểm của các doanh nghiệp với các ngân hàng thương mại cổ phần (M2) khi xem xét đến vai trò của hoạt động cho vay của các ngân hàng thương mại cổ phần với sự phát triển của các DNN&V trong lĩnh vực công nghiệp và xây dựng trên địa bàn tỉnh Nghệ An dưới góc độ tăng tốc độ phát triển (3,35/ĐTB/5) và thay đổi quy mô sản xuất (3,29ĐTB/5)

Với các nhà quản lý, họ đánh giá rằng, hoạt động cho vay có tầm quan trọng nhất với sự phát triển của các DNN&V trong lĩnh vực công nghiệp và xây dựng trong việc phát triển quy mô sản xuất (3,00 ĐTB/5) và tiếp sau đó là đẩy mạnh tốc độ phát triển của các doanh nghiệp này (2,94 ĐTB/5).

Nhìn chung, theo quan điểm của các doanh nghiệp, của ngân hàng và nhà quản lý nhà nước là hoạt động cho vay có vai trò rất quan trọng đối với sự phát triển của các DNN&V trong lĩnh vực công nghiệp và xây dựng về thay đổi quy mô sản xuất, đẩy mạnh tốc độ phát triển. Kết quả khảo sát cho thấy điểm đánh giá ý nghĩa, tầm quan trọng dao động ở khoảng hơn 4 điểm trên thang điểm 5), tuy nhiên, thực tế đạt được lại chưa tương xứng với tầm quan trọng của nó. Thực tế, theo đánh giá của doanh nghiệp, của ngân hàng và của nhà quản lý, điểm đánh giá về vai trò của vốn vay với sự phát triển của các DNN&V mới dừng lại ở mức trung bình, với điểm dao động khoảng từ 3,147 đến 3,17 điểm trung bình trên thang điểm 5.

Thực tiễn điều tra cho thấy, quy mô và tốc độ phát triển của các DNN&V trong lĩnh vực công nghiệp và xây dựng ở mức trung bình so với kỳ vọng về sự thay đổi của loại hình doanh nghiệp này, với đặc thù của một loại hình doanh nghiệp có sự linh động và nhạy bén với các cơ hội kinh doanh, tuy nhiên thực tế cho thấy rằng, kết quả khảo sát từ 100 doanh nghiệp, 17 ngân hàng và 180 nhà quản lý cho thấy rằng, các doanh nghiệp vẫn còn những hạn chế trong quy mô và tốc độ phát triển ( Đánh giá của các chủ thể được phỏng vấn, mức độ đạt được dừng lại ở điểm đánh giá mức trung bình khoảng 3/5 điểm).

Thêm vào đó, số lượng DNN&V trong lĩnh vực công nghiệp và xây dựng được thành lập mới có sự gia tăng trong giai đoạn nghiên cứu tuy nhiên, mức tăng này là tương đối nhỏ

Để thực hiện hoạt động đầu tư phát triển lớn, liên doanh, liên kết giữa các doanh nghiệp đặc biệt giữa các DNN&V thôi chưa đủ vì vốn tự có thường hạn hẹp, khả năng tích tụ thấp cần mất nhiều năm mới có thể có được đủ vốn nhưng khi đó cơ hội làm ăn có thể không còn nữa. Do đó, các DNN&V trong lĩnh vực công nghiệp và xây dựng thường xuyên tìm cách huy động vốn từ mọi thành phần kinh tế, trong đó chủ yếu là nguồn tín dụng ngân hàng. Khi vốn được giải ngân, sức mạnh tài chính của doanh nghiệp tăng lên thì các doanh nghiệp cũng có cơ hội thực hiện được mục đích của mình, mở rộng phát triển sản xuất kinh doanh, chiếm lĩnh thị trường, tạo thế cạnh tranh. Tuy nhiên, thực tế cho thấy, còn một bộ phận rất lớn các DNN&V này chưa tiếp cận được nguồn vốn này với những nguyên nhân được đưa ra liên quan chủ yếu đến năng lực đáp ứng yêu cầu của doanh nghiệp với những yêu cầu của ngân hàng, chính vì vậy việc mở rộng quy mô và tốc độ phát triển của doanh nghiệp còn hạn chế.

Với khoản vốn vay từ các ngân hàng thương mại cổ phần, các DNN&V trong lĩnh vực công nghiệp và xây dựng đang tập trung vào việc phát triển trực tiếp sản phầm mà chưa có kế hoạch cụ thể để có thể tận dụng nguồn vốn này trong việc góp phần nâng cao trình độ quản lý của lãnh đạo doanh nghiệp và trình độ tay nghề người lao động. Việc nâng cao trình độ quản lý của lãnh đạo doanh nghiệp và trình độ tay nghề người lao động sẽ góp phần nâng cao hiệu quả quản lý của doanh nghiệp và tăng năng suất lao động.

Tóm lại hoạt động cho vay của NHTMCP đã có tác động rõ rệt đến sự biến đổi về quy mô và tốc độ phát triển của DNN&V trong lĩnh vực CN&XD, mặc dù vậy, tác động đó vẫn ở mức độ trung bình.

3.2.2. Thực trạng vai trò hoạt động cho vay của NHTMCP đối với việc thay đổi cơ cấu của DNN&V trong lĩnh vực CN&XD trên địa bàn tỉnh Nghệ An

3.2.2.1. Thực trạng vai trò hoạt động cho vay của NHTMCP đối với việc biến đổi của cơ cấu DNN&V trong lĩnh vực CN&XD trên địa bàn tỉnh Nghệ An

Kết quả nghiên cứu của tác giả cho thấy rằng, tổng số DNN&V trong lĩnh vực công nghiệp và xây dựng có xu hướng tăng dần qua các năm: năm 2012 số lượng doanh nghiệp trong lĩnh vực này là 2253 doanh nghiệp, năm 2015 tăng lên là 2813 doanh nghiệp, tăng 24,85%

Về cơ cấu quy mô, trong tổng số 2813 doanh nghiệp trong lĩnh vực công nghiệp xây dựng trên địa bàn tỉnh Nghệ An, tỷ lệ doanh nghiệp nhỏ trong CN&XD có xu hướng giảm xuống từ 91,66% năm 2012 xuống 88,8% năm 2015

Cơ cấu ngành của các DNN&V trên địa bàn tỉnh có sự ổn định tương đối, ngành công nghiệp chiếm gần 41%, ngành xây dựng chiếm khoảng 59%

Bảng 3.13: Tình hình tăng trưởng dư nợ cho vay của NHTMCP và thay đổi cơ cấu của DNN&V trong lĩnh vực CN&XD giai đoạn 2012-2015

Tiêu chí | 2012 | 2013 | 2014 | 2015 | |

1 | Cơ cấu DNN&V trong CN&XD | ||||

1.1. | Tổng số DNN&V trong ngành CN&XD theo quy mô sản xuất DN | 2253 | 2292 | 2611 | 2813 |

1.1.1. | Doanh nghiệp nhỏ | 2065 | 2087 | 2331 | 2498 |

1.1.2. | Doanh nghiệp vừa | 188 | 225 | 280 | 315 |

1.2 | Tổng số DNN&V trong ngành CN&XD theo ngành sản xuất DN | 2253 | 2292 | 2611 | 2813 |

1.2.1. | Ngành công nghiệp | 915 | 881 | 1095 | 1188 |

1.2.2. | Ngành xây dựng | 1338 | 1431 | 1516 | 1625 |

1.3. | Tổng số DNN&V trong ngành CN&XD theo trình độ kỹ thuật sản xuất DN | 2253 | 2292 | 2611 | 2813 |

1.3.1. | Hiện đại | 50 | 76 | 107 | 146 |

1.3.2 | Tương đối hiện đại | 721 | 802 | 966 | 1125 |

1.3.3. | Trung bình | 1386 | 1341 | 1475 | 1482 |

1.3.4. | Lạc hậu | 97 | 73 | 63 | 59 |

2 | Tăng trưởng dư nợ và thay đổi cơ cấu DNN&V trong CN&XD % | ||||

2.1. | Cơ cấu DNN&V trong ngành CN&XD theo quy mô sản xuất | 100,00 | 100,00 | 100,00 | 100,00 |

Doanh nghiệp nhỏ | 91,66 | 90,27 | 89,28 | 88,80 | |

Doanh nghiệp vừa | 8,34 | 9,73 | 10,72 | 11,20 | |

2.2 | Tổng số DNN&V trong ngành CN&XD theo ngành sản xuất | 100,00 | 100,00 | 100,00 | 100,00 |

Ngành công nghiệp | 40,61 | 29,49 | 38,8 | 40,88 | |

Ngành xây dựng | 59,39 | 70,51 | 61,2 | 59,12 | |

2.3 | Tổng số DNN&V trong ngành CN&XD theo trình độ kỹ thuật sản xuất | 100,0 | 100,0 | 100,0 | 100,0 |

Hiện đại | 2,2 | 3,3 | 4,1 | 5,2 | |

Tương đối hiện đại | 32,0 | 35,0 | 37,0 | 40,0 | |

Trung bình | 61,5 | 58,5 | 56,5 | 52,7 | |

Lạc hậu | 4,3 | 3,2 | 2,4 | 2,1 | |

Nguồn: Kết quả điều tra của tác giả

Về cơ cấu trình độ kỹ thuật của các DNN&V trong lĩnh vực công nghiệp và xây dựng trên địa bàn tỉnh Nghệ An chủ yếu là trình độ kỹ thuật ở mức trung bình. Tuy nhiên có sự biến đổi theo xu hướng tăng tỷ trọng doanh nghiệp có trình độ hiện đại và tương đối hiện đại, giảm tỷ trọng doanh nghiệp có trình độ trung bình và lạc hâu. Cụ thể năm 2012 tỷ trọng doanh nghiệp có trình độ hiện đại là 2,2% thì đến năm 2015 tỷ trọng doanh nghiệp hiện đại là 5,2% trong tổng số các DNN&V trong lĩnh vực này.

Doanh nghiệp có trình độ kỹ thuật trung bình có xu hướng giảm, từ 61,5% năm 2012 giảm xuống còn hơn 52,7% năm 2015. Cũng theo xu hướng đó, doanh nghiệp có trình độ kỹ thuật sản xuất lạc hâu cũng giảm từ 4,3% năm 2012 xuống còn 2,1% số lượng doanh nghiệp năm 2015.

3.2.2.2 Nhận xét về tác động vai trò hoạt động cho vay đối với việc biến đổi của cơ cấu DNN&V trong lĩnh vực CN&XD trên địa bàn tỉnh Nghệ An

Vai trò hoạt động cho vay không chỉ có tác động tới việc thay đổi quy mô, hiệu quả sản xuất kinh doanh của các DNN&V, mà nó còn có tác động không nhỏ đến việc thay đổi cơ cấu quy mô sản xuất, cơ cấu kỹ thuật sản xuất và sự thay đổi cơ cấu ngành nghề sản xuất.

Bảng 3.14: Đánh giá tầm quan trọng và thực tế đạt được về tác động hoạt động cho vay của NHTMCP đối với việc thay đổi cơ cấu DNN&V trong lĩnh vực CN&XD trên địa bàn tỉnh Nghệ An

Điểm đánh giá bình quân chung về tầm quan trọng của ba nhóm đối tương | Điểm bình quân đánh giá về thực tế đạt được hiện nay | ||||

Tổng số ý kiến | Điểm bình quân chung | Trong đó | |||

M1 | M2 | M3 | |||

Tác động cho vay của NHTM đối với thay đổi cơ cấu quy mô sản xuất của DNN&V | 297 | 4,187 | 3,06 | 3,82 | 2,68 |

Tác động cho vay của NHTM đối với thay đổi cơ cấu kỹ thuật sản xuất của DNN&V | 297 | 4,32 | 3,00 | 2,29 | 2,58 |

Tác động cho vay của NHTM đối với thay đổi cơ cấu ngành nghề sản xuất của DNN&V | 297 | 4,58 | 2,84 | 2,35 | 2,56 |

Nguồn: Kết quả điều tra của tác giả

Với 297 ý kiến đánh giá từ các doanh nghiệp, nhà quản lý và từ các ngân hàng thương mại cổ phần trên địa bàn tỉnh Nghệ An, kết quả tính toán cho thấy rằng, vai trò của hoạt động cho vay với sự thay đổi cơ cấu quy mô sản xuất, thay đổi cơ cấu kỹ thuật và ngành nghề sản xuất là tương đối cao (mức khá theo thang đo Likert 5). Theo nhận định của ba nhóm này điểm đánh giá tầm quan trọng của hoạt động cho vay với các nội dung đó được đánh giá với điểm trung bình lần lượt là 4,187; 4,32 và 4,58 điểm trên thang điểm 5 cho từng nội dung tác động.

Tuy nhiên, thực tế đạt được về tác động của vai trò hoạt động cho vay của ngân hàng thương mại cổ phần với các DNN&V trong lĩnh vực công nghiệp và xây dựng, trong từng hạng mục nội dung chưa đạt được như mức độ quan trọng thực tế của nó. Điểm đánh giá chung về thực tế đạt được từ doanh nghiệp, nhà quản lý và của các ngân hàng thương mại cổ phần cho những thay đổi trong cơ cấu quy mô sản xuất, trong thay đổi cơ cấu kỹ thuật sản xuất đạt ở mức trung bình với điểm trung bình là 3,187 ĐTB/5 và 2,62 ĐTB/5. Còn tác động cho vay của NHTM đối với thay đổi cơ cấu ngành nghề sản xuất của DNN&V đạt ở mức thấp với ĐTB là 2,58 ĐTB /5.

Đáng chú ý là các nhà quản lý ngân hàng và quản lý nhà nước đánh giá tác động cho vay của NHTM đến chuyển đổi cơ cấu kỹ thuật và cơ cấu ngành nghề của các DN&V trên địa bàn tỉnh Nghệ An hiện tại rất thấp. Chẳng hạn về tác động cho vay đến chuyển dịch cơ cấu kỹ thuật được các nhà quản lý ngân hàng đánh giá đạt ở mức điểm 2,29 ĐTB/5, còn các nhà quản lý nhà nước đánh giá đạt ở mức điểm 2,58 ĐTB/5; đối với tác động của hoạt động cho vay đến chuyển dịch cơ cấu ngành được đánh giá tương ứng là 2,35 ĐTB/5 và 2,56 ĐTB/5.

Khi tham gia vào hoạt động sản xuất kinh doanh, bất cứ doanh nghiệp nào cũng muốn đồng vốn của mình sinh lời, những đơn vị có vốn tạm thời nhàn rỗi sẵn sàng cho vay số tiền đó để kiếm lãi, còn những doanh nghiệp cũng vì mục đích sinh lợi của vốn mà cần vay thêm tiền để mở rộng sản xuất. Với tư cách là trung gian dẫn vốn, các ngân hàng thương mại đã giải quyết những mâu thuẫn đó. Với hoạt động đi vay để cho vay, các ngân hàng đã tạo cơ hội cho các chủ doanh nghiệp muốn mở rộng sản xuất kinh doanh hay thực hiện những dự án kinh doanh có thể vay vốn để thực hiện. Khoản tín dụng ngân hàng này sẽ có tác động điều tiết sự di chuyển vốn đầu tư làm bình quân hoá tỷ suất lợi nhuận thúc đẩy sự phát triển của các doanh nghiệp, các khoản vay của ngân hàng luôn chuyển hướng đầu tư vào những doanh nghiệp có tỷ suất lợi nhuận cao, hạn chế hoặc không đầu tư vào những doanh nghiệp có tỷ suất lợi nhuận thấp. Qua đó, các khoản vay của các doanh nghiệp từ phía tổ chức tín dụng cụ thể là các ngân hàng thương mại cổ phần làm thay đổi quan hệ cung - cầu hàng hoá và sẽ góp phần làm thay đổi cơ cấu DNN&V trong lĩnh vực công nghiệp và xây dựng.

Các DNN&V trong lĩnh vực công nghiệp và xây dựng có vốn lưu động thấp so với nhu cầu vốn cần thiết của doanh nghiệp trong lĩnh vực này, nguồn vốn để mua vật tư hàng hoá dự trữ cho sản xuất kinh doanh (kể cả trong nước và ngoài nước) chủ yếu được bù đắp bằng vốn tín dụng ngân hàng. Mặt khác các khoản tín dụng ngân hàng này cũng tác động mạnh mẽ vào việc tiêu thụ sản phẩm cho các doanh nghiệp thông qua việc mở rộng tín dụng tiêu dùng; cho vay hoặc bảo lãnh để các tổ chức kinh tế, cá nhân hoạt động trong lĩnh vực lưu thông mua bán hàng hoá. Tuy nhiên, ngân hàng chỉ tập trung cho vay những đối tượng hàng hoá có chất lượng cao, có sức cạnh tranh tốt, qua đó thúc đẩy việc xác lập cơ cấu doanh nghiệp theo hướng hiện đại. Trong khi đó, các DNN&V trong lĩnh vực công nghiệp và xây dựng chưa đáp ứng và chưa thực sự quan tâm tới vấn đề thay đổi ngành nghề kinh doanh, đổi mới kỹ thuật, góp phần thay đổi năng suất nếu có thể tiếp cận nguồn vốn này, kết quả khảo sát của tác giả cho thấy, khi có thể tiếp cận nguồn vốn vay từ các ngân hàng thương mại cổ phần, các doanh nghiệp sẽ thực hiện hoạt động sản xuất kinh doanh của mình theo chiều rộng, tức là cố gắng mở rộng quy mô và tốc độ phát triển của mình, chưa chú trọng đến các yếu tố về bề sâu như chất lượng cũng như thay đổi mẫu mã sản phẩm đáp ứng yêu cầu của thị trường trong bối cảnh hội nhập.

Tóm lại, hoạt động cho vay của NHTMCP đã có tác động đến việc thay đổi cơ cấu doanh nghiệp theo tiêu chí nhỏ và vừa: doanh nghiệp nhỏ có xu hướng giảm xuống, doanh nghiệp vừa có xu hướng tăng lên; đồng thời cũng có tác động đến thay đổi cơ cấu kỹ thuật của doanh nghiệp: trình độ kỹ thuật hiện đại và tương đối hiện đại tăng lên, trình độ kỹ thuật trung bình và lạc hậu giảm xuống.

Tuy nhiên, tác động cho vay đến việc chuyển dịch cơ cấu DNN&V trong CN&XD còn ở mức trung bình và thấp, nhất là chuyển dịch cơ cấu trình độ kỹ thuật của doanh nghiệp. Hiện tại, cơ cấu trình độ kỹ thuật hiện đại của doanh nghiệp vẫn còn thấp, trình độ kỹ thuật trung bình vẫn cao.

3.2.3. Phân tích thực trạng vai trò hoạt động cho vay của NHTMCP và tác động của nó đến việc thay đổi chất lượng và hiệu quả hoạt động sản xuất kinh doanh DNN&V trong lĩnh vực CN&XD trên địa bàn tỉnh Nghệ An

3.2.3.1. Thực trạng vai trò hoạt động cho vay của NHTMCP đối với việc thay đổi chất lượng hoạt động sản xuất kinh doanh DNN&V trong lĩnh vực CN&XD trên địa bàn tỉnh Nghệ An

Hoạt động cho vay của ngân hàng thương mại cổ phần làm thay đổi chất lượng và hiệu quả hoạt động sản xuất kinh doanh của DNN&V trong lĩnh vực công nghiệp và xây dựng