định. Quy định về xuất xứ ưu đãi là ngoại lệ của MFN, cho phép một thành viên có thể dành ưu đãi cho các thành viên khác thuộc cùng một hiệp định thương mại tự do. Do vậy, việc được hưởng mức thuế ưu đãi là một lợi thế lớn của việc ký kết các hiệp định thương mại, nhưng điều này chỉ được áp dụng khi hàng hóa đó chứng minh được “xuất xứ” thuộc về quốc gia là thành viên tham gia Hiệp định. Vì lí do đó, việc xác định xuất xứ rất được chú ý và các quy tắc để xác định xuất xứ hàng hóa được đàm phán một cách chặt chẽ để các bên có thể thiết lập các quy tắc có lợi nhất cho quốc gia của mình, cũng như dễ dàng chứng minh hàng hóa của mình có xuất xứ ưu đãi.

Tại Việt Nam, Nghị định số 31/2018/NĐ-CP, Điều 3, Khoản 2 quy định: “Quy tắc xuất xứ ưu đãi là các quy định về xuất xứ áp dụng cho hàng hóa có cam kết hoặc thỏa thuận ưu đãi về thuế quan và ưu đãi về phi thuế quan”, và Khoản 3 “Quy tắc xuất xứ không ưu đãi là các quy định về xuất xứ áp dụng cho hàng hóa ngoài quy định tại Khoản 2 Điều này và trong các trường hợp áp dụng các biện pháp thương mại không ưu đãi về đối xử tối huệ quốc, chống bán phá giá, chống trợ cấp, tự vệ, hạn chế số lượng hay hạn ngạch thuế quan, mua sắm chính phủ và thống kê thương mại”. Từ những định nghĩa trên, có thể hiểu rằng quy tắc xuất xứ ưu đãi xác định những sản phẩm nào được hưởng lợi từ ưu đãi thuế quan hoặc ưu đãi phi thuế quan, thường nằm trong một thỏa thuận thương mại. Qua đó, hàng hóa được xác định là có xuất xứ từ các nước thành viên và tuân thủ đúng các quy định về xuất xứ của hiệp định thương mại sẽ được hưởng mức thuế quan ưu đãi. Quy tắc xuất xứ không ưu đãi xác định hàng hóa có nguồn gốc từ những nước có quan hệ thương mại thông thường, nghĩa là không có thỏa thuận nào về ưu đãi giữa hai bên, hoặc hàng hóa không thỏa mãn các yêu cầu về quy tắc xuất xứ ưu đãi. Những hàng hóa này sẽ bị áp mức thuế không ưu đãi, thường là khá cao so với mức thuế ưu đãi.

Quy tắc xuất xứ là nội dung quan trọng được nêu trong các hiệp định mà các doanh nghiệp khi tham gia vào hoạt động thương mại quốc tế rất cần phải quan tâm tìm hiểu kỹ lưỡng. Ví dụ cụ thể hơn khi đi vào nội dung các FTA có thể tham khảo quy tắc xuất xứ trong hiệp định ATIGA, chương 3 điều 26 về tiêu chí xuất xứ đã

quy định rằng một hàng hóa được coi là có xuất xứ từ các quốc gia thành viên khối ASEAN nếu thỏa mãn 1 trong 2 điều kiện như sau:

“(1) Hàng hóa có xuất xứ thuần túy hoặc được sản xuất toàn bộ tại lãnh thổ của một quốc gia thành viên xuất khẩu như trình bày và định nghĩa trong điều 27

(2) hàng hoá có xuất xứ không thuần túy hoặc không được sản xuất toàn bộ tại lãnh thổ tại Quốc gia Thành viên xuất khẩu, với điều kiện hàng hoá này phù hợp với Điều 28 (Hàng hoá có xuất xứ không thuần túy hoặc không được sản xuất toàn bộ) hoặc Điều 30 (xuất xứ cộng gộp).”

Vậy có thể hiểu rằng, nếu hàng hóa không có xuất xứ thuần túy thì phải đảm bảo rằng: Hàng hóa phải có hàm lượng nguyên liệu nội khối (RVC) ít nhất là 40%, hoặc phải trải qua chuyển đổi mã số CTC ở cấp bốn số, hoặc đã trải qua một quy trình sản xuất lắp ráp từ các nguyên vật liệu nhất định.25 Các quy tắc xuất xứ cụ thể được áp dụng riêng hoặc kết hợp. Phần nhiều trường hợp rơi vào các sản phẩm có quy tắc xuất xứ kết hợp, tức là có thể áp dụng đồng thời cả ba tiêu chí. Trong trường hợp RVC nhỏ hơn 40% thì “hàm lượng giá trị ASEAN này sẽ được cộng gộp theo đúng tỉ lệ thực tế vào hàm lượng nội địa với điều kiện hàm lượng giá trị ASEAN này bằng hoặc lớn hơn hai mươi phần trăm (20%).”26

1.1.3. Thủ tục về chứng nhận xuất xứ

Có thể bạn quan tâm!

-

Tự chứng nhận xuất xứ kinh nghiệm quốc tế và bài học cho Việt Nam - 1

Tự chứng nhận xuất xứ kinh nghiệm quốc tế và bài học cho Việt Nam - 1 -

Tự chứng nhận xuất xứ kinh nghiệm quốc tế và bài học cho Việt Nam - 2

Tự chứng nhận xuất xứ kinh nghiệm quốc tế và bài học cho Việt Nam - 2 -

Giới Thiệu Tổng Quan Về Xuất Xứ Và Tự Chứng Nhận Xuất Xứ Hàng Hóa

Giới Thiệu Tổng Quan Về Xuất Xứ Và Tự Chứng Nhận Xuất Xứ Hàng Hóa -

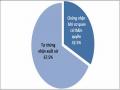

Tỷ Lệ Áp Dụng Cơ Chế Chứng Nhận Xuất Xứ Trong Các Hiệp Định Thương Mại Quốc Tế

Tỷ Lệ Áp Dụng Cơ Chế Chứng Nhận Xuất Xứ Trong Các Hiệp Định Thương Mại Quốc Tế -

Thực Trạng Triển Khai Tự Chứng Nhận Xuất Xứ Của Nhật Bản

Thực Trạng Triển Khai Tự Chứng Nhận Xuất Xứ Của Nhật Bản -

Tổng Hợp Chứng Từ Tự Chứng Minh Xuất Xứ Của Châu Âu

Tổng Hợp Chứng Từ Tự Chứng Minh Xuất Xứ Của Châu Âu

Xem toàn bộ 98 trang tài liệu này.

Sau khi xác định được nguồn gốc của hàng hóa, việc tiếp theo cần làm là có một bằng chứng hợp pháp để đảm bảo rằng nguồn gốc đó là chính xác, không bị giả mạo hay xác định sai sự thật. Các bước cần thiết để lấy bằng chứng được công nhận đó, mà kết quả được thể hiện bằng một văn bản hay chứng từ cụ thể, được gọi là “thủ tục chứng nhận xuất xứ”. Có hai hình thức chứng nhận xuất xứ được công nhận và sử dụng ở Việt Nam cũng như trên thế giới là “chứng nhận xuất xứ bởi cơ quan có thẩm quyền”- hay còn gọi là chứng nhận bởi bên thứ ba, và “tự chứng nhận xuất xứ”-hay là chứng nhận bởi các chủ thể tham gia trực tiếp vào hoạt động giao dịch.

25 Điều 28 Chương 3 Hiệp định ATIGA, tham khảo tại https://wtocenter.vn/upload/files/fta/174-ftas- concluded/191-asean---aec/207-full-text/1.%20ATIGA-%20TV.pdf

26 Điều 30 Chương 3 Hiệp định ATIGA, tlđd

Giấy chứng nhận xuất xứ (Certificate of Origin, C/O) là một trong những chứng từ chứng nhận nguồn gốc xuất xứ của hàng hóa. Khoản 4 điều 3 Nghị định số 31/2018/NĐ-CP định nghĩa về C/O như sau: "Giấy chứng nhận xuất xứ hàng hóa là văn bản hoặc các hình thức có giá trị pháp lý tương đương do cơ quan, tổ chức thuộc nước, nhóm nước, hoặc vùng lãnh thổ xuất khẩu hàng hóa cấp dựa trên quy định và yêu cầu liên quan về xuất xứ, chỉ rõ nguồn gốc xuất xứ của hàng hóa đó.” Tùy từng loại hàng cụ thể và quốc gia đi hoặc tới của hàng hóa, v.v... các doanh nghiệp thực hiện việc xuất nhập khẩu khi tiến hành thủ tục phải xác định mẫu C/O cần có. Hiện tại, ở Việt nam có những loại C/O sau đây thường được sử dụng như C/O form A được cấp cho hàng xuất khẩu đi các nước cho hưởng ưu đãi thuế quan phổ cập GSP, C/O form B cấp cho hàng hóa xuất khẩu đi các nước có quy định xuất xứ không ưu đãi, C/O form D dành cho các nước trong khối ASEAN, C/O form EUR.1 sử dụng trong Hiệp định EVFTA,v.v...

Từ trước đến nay khi nói về giấy tờ chứng minh xuất xứ, người ta thường nghĩ đến nhiều nhất là Giấy chứng nhận xuất xứ (C/O). Tuy nhiên trong các Hiệp định thương mại thế hệ mới hiện nay đã sử dụng nhiều thuật ngữ đa dạng để chỉ các chứng minh xuất xứ, phân biệt giữa chứng từ được cấp bởi bên thứ ba và chứng từ tự phát hành. Trong tài liệu hướng dẫn của WCO đã phân loại các chứng từ xuất xứ như sau: 1) Bằng chứng xuất xứ (Proof of Origin) là sự tổng hợp giữa giấy chứng nhận xuất xứ bởi cơ quan thẩm quyền và giấy chứng nhận xuất xứ tự phát hành hoặc bản tuyên bố xuất xứ; 2) Giấy chứng nhận xuất xứ (Certificate of Origin, C/O) chỉ giấy chứng nhận do cơ quan thẩm quyền cấp phát; 3) Giấy chứng nhận xuất xứ tự phát hành (self-issued Certificate of Origin) chỉ giấy chứng nhận được phát hành bởi chủ thể tham gia; 4) Giấy tuyên bố xuất xứ (Declaration of Origin) chỉ một tuyên bố của nhà sản xuất, xuất khẩu hoặc nhập khẩu vê trạng thái xuất xứ của hàng há, thường thực hiện trực tiếp trên hóa đơn hoặc chứng từ thương mại. Trong một FTA mới như RCEP, các nhà làm luật cũng đã thể hiện nỗ lực tránh sự nhầm lẫn cho người sử dụng bằng cách phân chia theo cách của WCO: chứng nhận của bên thứ ba đưa ra kết quả là Bằng chứng xuất xứ, còn theo cơ chế tự chứng nhận thì cần đưa ra được Giấy tuyên bố xuất xứ.

Hình thức chứng nhận xuất xử bởi cơ quan thẩm quyền đưa ra yêu cầu đối với cơ quan được nhà nước ủy quyền tại nước người xuất khẩu là cơ quan sẽ cấp giấy chứng nhận xuất xứ. Ở Việt Nam, Bộ Công Thương là cơ quan có thẩm quyền trong việc cấp Giấy chứng nhận xuất xứ, có ủy quyền cho Phòng Thương mại và Công nghiệp Việt Nam (VCCI) và các tổ chức khác được Bộ Công Thương để thực hiện nghiệp vụ. Về thủ tục chứng nhận ở Việt Nam, căn cứ theo Nghị định số 31 và theo hướng dẫn tại website của VCCI, đối với doanh nghiệp lần đầu xin cấp C/O quy trình thủ tục được tiến hành lần lượt theo ba bước là: 1) Đăng ký hồ sơ thương nhân, khai báo hồ sơ thương nhân sử dụng trang điện tử: comis.covcci.com.vn, chú ý cập nhật thay đổi hồ sơ thương nhân nếu có, hoặc 2 năm cập nhật một lần. 2) Nộp hồ sơ đề nghị cấp giấy chứng nhận hàng hóa xuất khẩu (C/O) cho tổ chức cấp C/O và chịu trách nhiệm trước pháp luật về tính chính xác, trung thực về nội dung bộ hồ sơ đó; 3) Tổ chức cấp C/O tiếp nhận, kiểm tra tính chính xác và cấp C/O cho doanh nghiệp27

Đối với hình thức thứ hai là tự chứng nhận xuất xứ, nhà sản xuất, người xuất khẩu, người nhập khẩu- những bên trực tiếp tham gia vào hoạt động, sẽ tự thực hiện các thủ tục chứng nhận xuất xứ và tự chịu trách nhiệm về tính chính xác trong tuyên bố về xuất xứ hàng hóa của mình. Khi sử dụng hình thức này, các bên chịu trách nhiệm về tính chính xác của nguồn gốc sản phẩm, không phải có sự chứng nhận qua một bên thứ ba nào. Hình thức tự chứng nhận xuất xứ sẽ được trình bày chi tiết tại phần 1.2 của luận văn.

1.1.4. Vai trò của xuất xứ và quy tắc xuất xứ

Trước tiên, dưới góc độ của doanh nghiệp, vai trò của xuất xứ và quy tắc xuất xứ gắn liền với mục đích xác định hàng hóa đó có nằm trong diện được hưởng các ưu đãi thuế quan hay không. Vai trò này vô cùng quan trọng do sự khác biệt về thuế quan giữa hàng hóa đủ điều kiện để hưởng ưu đãi và không được ưu đãi là rất lớn

27 Hướng dẫn tại trang web của Phòng Thương mại và Công nghiệp Việt Nam VCCI http://comis.covcci.com.vn/cam-nang-co/HUONG_DAN_THU_TUC_CAP_CO_CHO_DOANH_NGHIEP_XUAT_KHAU_7#.Yb62DL1BxPY, truy cập ngày 10/01/2022

về mặt kinh tế, cũng là yếu tố sống còn đối với các doanh nghiệp khi tham gia thương mại.

Thêm vào đó, việc hàng hóa mà xuất xứ đủ điều kiện quy định trong FTA sẽ được hưởng ưu đãi thuế quan đã gián tiếp tạo nên yếu tố kích thích việc sản xuất sử dụng các nguyên vật liệu trong phạm vi các nước thành viên FTA. Điều này có lợi rất lớn cho sự khuyến khích đầu tư nước ngoài tại các nước thành viên trong FTA.

Thứ hai, xác định xuất xứ thông qua các quy tắc xuất xứ, từ góc độ quản lý quốc gia thì đó là một công cụ để phòng tránh gian lận thương mại, vừa là công cụ để tăng cường thuận lợi hóa thương mại. Mức độ phòng tránh hay tăng cường tùy thuộc vào chính sách và đường hướng thương mại của FTA đó cũng như chính sách mà các nước thành viên bên trong đang theo đuổi. Khi cần đẩy mạnh thuận lợi hóa thì một bộ quy tắc xuất xứ đơn giản, dễ áp dụng và có tính linh hoạt cao sẽ được sử dụng. Đối với phòng tránh gian lận thương mại, các quy tắc xuất xứ chặt chẽ, chi tiết, không dễ dàng áp dụng sẽ là một công cụ tốt.

1.2. Khái quát về tự chứng nhận xuất xứ

1.2.1. Khái niệm tự chứng nhận xuất xứ

Tại Việt Nam, Khoản 7 Điều 3 Nghị định số 31/2018/NĐ-CP định nghĩa về tự chứng nhận xuất xứ “Tự chứng nhận xuất xứ hàng hóa là hình thức thương nhân tự khai báo và cam kết về xuất xứ của hàng hóa theo quy định của pháp luật.” Cũng theo đó, tự chứng nhận xuất xứ hàng hóa đưa ra các loại chứng từ mà trong Khoản 8 Điều 3 Nghị định này là “văn bản hoặc các hình thức có giá trị pháp lý tương đương do thương nhân tự phát hành theo quy định tại Khoản 7 Điều này”. Có thể thấy được rằng, pháp luật Việt Nam đã công nhận tính pháp lý của hình thức tự chứng nhận xuất xứ.

Trên thế giới cũng chưa có định nghĩa chung thống nhất cho cơ chế tự chứng nhận xuất xứ, tuy vậy Tổ chức Hải quan thế giới WCO đã có đưa ra khái niệm cho tự chứng nhận xuất xứ trong văn bản Guidelines on Certification of Origin (Hướng dẫn chứng nhận xuất xứ) như sau: “Tự chứng nhận xuất xứ là một loại hình chứng nhận xuất xứ, trong đó sử dụng tờ khai xuất xứ hoặc giấy chứng nhận xuất xứ tự

phát hành, với mục đích khai báo hoặc khẳng định xuất xứ hàng hóa”. “Giấy chứng nhận xuất xứ tự phát hành là một mẫu chứng từ cụ thể, trong đó nhà sản xuất, nhà xuất khẩu, hoặc nhà nhập khẩu xác nhận một cách rõ ràng rằng hàng hóa liên quan đến giấy chứng nhận này có xuất xứ phù hợp với các quy tắc xuất xứ hiện hành.”28

Từ những khái niệm vừa được nêu trên đây, có thể tóm lại rằng trong tự chứng nhận xuất xứ, hàng hóa phải được chứng minh là có nguồn gốc đáp ứng các quy tắc xuất xứ khác nhau đã được quy định trong các hiệp định. Điều này không khác biệt khi so sánh với cơ chế chứng nhận xuất xứ bởi cơ quan có thẩm quyền. Điểm khác biệt chính là hình thức này cho phép chủ thể trực tiếp tham gia vào hoạt động thương mại, là nhà sản xuất, nhà xuất khẩu hay nhà nhập khẩu đều có thể tự tạo ra chứng từ chứng minh xuất xứ hàng hóa, và chứng từ đó có giá trị pháp lý ngang hàng với chứng từ do cơ quan thẩm quyền cung cấp. Tuy nhiên, điểm cần lưu ý đối với doanh nghiệp là cơ chế tự chứng nhận xuất xứ được quy định khác nhau trong các Hiệp định thương mại, do vậy doanh nghiệp rất cần tìm hiểu kĩ lưỡng trước khi áp dụng.

1.2.2. Phân loại tự chứng nhận xuất xứ

Tự chứng nhận xuất xứ được phân thành 4 loại hình29 tùy thuộc vào người chịu trách nhiệm khai báo và cam kết là ai, cụ thể:

(1) Cơ chế nhà xuất khẩu được cấp phép hoặc được chứng nhận (approved/ certified exporter system): Trường hợp nhà xuất khẩu có khả năng chứng minh nguồn gốc xuất xứ của hàng hóa xuất khẩu theo một quy tắc xuất xứ cụ thể và được cấp phép để thực hiện việc đó. Nhà xuất khẩu cần phải chứng minh với cơ quan thẩm quyền rằng họ có đầy đủ kiến thức, có thể đáp ứng yêu cầu về năng lực chứng minh xuất xứ hàng hóa. Nhà xuất khẩu được cơ quan có thẩm quyền chứng nhận có thể kê khai xuất xứ trên hóa đơn hoặc bất kỳ chứng từ thương mại nào khác (chẳng

28 World Customs Organization, Guidelines on Certification of Origin, July 2014 (Updated in June 2018), tham khảo tại http://www.wcoomd.org/-/media/wco/public/global/pdf/topics/key-issues/revenue-package/guidelines-on-certification.pdf?la=fr truy cập ngày 10/1/2022, tr.4-5

29 World Customs Organization, tlđd, tr.9-10.

hạn như bản kê khai hóa đơn, phiếu xuất kho, danh sách đóng gói, v.v.).Thông tin của nhà xuất khẩu được chia sẻ giữa các quốc gia thành viên trong hiệp định.

(2) Cơ chế nhà xuất khẩu đăng ký (registered exporter system) : Cơ chế này cho phép đăng ký vào hệ thống chứng nhận xuất xứ hàng hóa. Doanh nghiệp cần cung cấp một số thông tin để đưa vào hệ thống, mức độ yêu cầu đối với thông tin không khắt khe bằng cơ chế nhà xuất khẩu được cấp phép do không bao gồm bước đáng giá lại thông tin tại thời điểm đăng ký. Thông tin của nhà xuất khẩu đã có trong hệ thống được chia sẻ với mức độ mở đã quy định sẵn và được chuyển tới cơ quan hải quan của nước nhập khẩu.

(3) (4) Cơ chế chứng nhận dựa vào nhà xuất khẩu (exporter-based system) và cơ chế nhà nhập khẩu (importer-based system): Trường hợp nhà xuất khẩu hoặc nhà nhập khẩu tự chứng nhận xuất xứ xuất hiện trong một số hiệp định. Trong hai cơ chế này, nhà xuất khẩu và nhà nhập khẩu đều được tự chứng nhận xuất xứ hàng hóa và cơ quan điều tra sẽ điều tra trực tiếp khi cần xác minh xuất xứ hàng hóa. Trong cơ chế dựa vào nhà nhập khẩu, nhà nhập khẩu được yêu cầu lấy thông tin về xuất xứ hàng hóa trực tiếp từ nhà xuất khẩu hoặc nhà sản xuất hàng hóa, thông qua các giấy tờ và thông tin liên quan đến quá trình sản xuất ra mặt hàng.

Ngoài ra, một số hiệp định thương mại còn có quy định về cơ chế chứng nhận dựa trên kiến thức của nhà nhập khẩu (knowledge of importer). Cơ chế này được coi là có thủ tục thuận lợi nhất liên quan đến xuất xứ. Nó cho phép các nhà nhập khẩu tự chứng nhận xuất xứ chỉ đơn giản dựa trên hiểu biết của họ về hàng hóa đó30. Với độ mở về phạm vi chủ thể cao hơn nữa, hiệp định thương mại thế hệ mới gần đây như CPTPP có cơ chế cho phép “thương nhân tự chứng nhận xuất xứ”, thương ở đây bao gồm cả nhà sản xuất, nhà xuất khẩu và nhà nhập khẩu31. Cơ chế này là cơ chế tự chứng nhận xuất xứ có độ mở về phạm vi chủ thể cao nhất.

30 Nguyen Thi Mo và Nguyen Ngoc Ha, “self-certification of origin according to new generation free trade agreements: myth or reality in Asean countries?”, Revue de droit des affaires internationales Journal, 2020, vol. 5+6, tr 871.

31 Điều 3.21, Hiệp định CPTPP

1.2.3. Nguồn luật điều chỉnh tự chứng nhận xuất xứ

1.2.3.1. Pháp luật quốc tế

Pháp luật quốc tế có nhiều quy định điều chỉnh cơ chế tự chứng nhận xuất xứ được ghi nhận trong Văn bản hướng dẫn về xuất xứ của WCO, hay trong các Hiệp định thương mại, đặc biệt là các Hiệp định thương mại thế hệ mới như CPTPP, EVFTA, ATIGA, RCEP, v.v...Nội dung quy định về tự chứng nhận xuất xứ có sự khác nhau tùy theo cam kết tại các FTA này.

Có thể kể đến tiêu biểu như trong Hiệp định CPTPP, Điểu 3.20 quy định rằng các quốc gia thành viên sẽ thực hiện chứng nhận xuất xứ hàng hóa theo hình thức là tự chứng nhận xuất xứ. Dựa trên tự chứng nhận xuất xứ bởi nhà sản xuất hoặc nhà xuất khẩu, nhà nhập khẩu thì nhà nhập khẩu sẽ được hưởng mức thuế quan ưu đãi, áp dụng tại quốc gia nhập khẩu. Về yêu cầu đối với chủ thể, Điều 3.21 Hiệp định CPTPP cũng quy định rõ: đối với nhà sản xuất, cần chứng nhận hàng hóa trên cơ sở có thông tin chứng minh xuất xứ; đối với nhà xuất khẩu, nếu không đồng thời là nhà sản xuất thì cần có thông tin chừng minh xuất xứ hoặc dựa vào thông tin cung cấp bởi nhà sản xuất; đối với nhà nhập khẩu, cần có tài liệu được cung cấp từ nhà sản xuất hoặc nhà xuất khẩu. Như vậy, Hiệp định CPTPP đã cho phép chủ thể tham gia vào hoạt động thương mại là nhà sản xuất, nhà xuất khẩu và nhà nhập khẩu đều có thể thực hiện việc tự chứng nhận xuất xứ hàng hóa.

Khác với CPTPP, theo quy định trong Hiệp định EVFTA thì chủ thể được tự chứng nhận xuất xứ chỉ là nhà xuất khẩu. Trong đó, phân loại nhà xuất khẩu được tự chứng nhận thành ba loại: nhà xuất khẩu bất kỳ nếu giá trị lô hàng không quá 6000 EUR, nhà xuất khẩu được chứng nhận, và nhà xuất khẩu đăng ký (có mã số đăng ký của hệ thống REX32).

1.2.3.2 Pháp luật quốc gia

Nhiều quốc gia có những quy định pháp luật liên quan đến tự chứng nhận xuất xứ trước khi tham gia các Hiệp định thương mại quốc tế, hoặc với mục đích thuận

32 Hệ thống REX (Registered Exporter System): cơ chế nhà xuất khẩu tự chứng nhận xuất xứ được Liên Minh Châu Âu sử dụng