2.1.2. Thực trạng triển khai tự chứng nhận xuất xứ của Nhật Bản

Nhật Bản đã tham gia nhiều Hiệp định trong đó yêu cầu chứng nhận xuất xứ phải được thực hiện bởi cơ quan có thẩm quyển của nước xuất khẩu phát hành (chứng nhận xuất xứ do bên thứ ba). Hầu hết các Hiệp định mà Nhật Bản ký kết từ trước đến gần đây đều xác định xuất xứ và áp dụng thuế suất ưu đãi bằng cơ chế chứng minh xuất xứ này. Tuy nhiên trong các Hiệp định gần đây, cơ chế tự chứng nhận xuất xứ đã nổi lên thành xu hướng chủ đạo và được sử dụng rộng rãi.

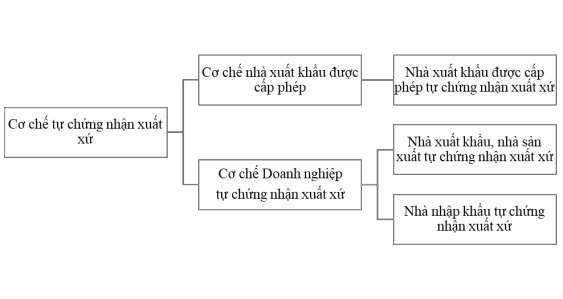

Cơ chế tự chứng nhận xuất xứ của Nhật Bản bao gồm: cơ chế nhà xuất khẩu được cấp phép và cơ chế doanh nghiệp đăng ký. Trong cơ chế doanh nghiệp đăng ký bao gồm cơ chế nhà xuất khẩu/nhà sản xuất tự chứng nhận xuất xử và cơ chế nhà nhập khẩu tự chứng nhận xuất xứ.

Hình 2. Cơ chế tự chứng nhận xuất xứ của Nhật Bản

Nguồn: Tác giả tự tổng hợp

Có thể bạn quan tâm!

-

Giới Thiệu Tổng Quan Về Xuất Xứ Và Tự Chứng Nhận Xuất Xứ Hàng Hóa

Giới Thiệu Tổng Quan Về Xuất Xứ Và Tự Chứng Nhận Xuất Xứ Hàng Hóa -

Nguồn Luật Điều Chỉnh Tự Chứng Nhận Xuất Xứ

Nguồn Luật Điều Chỉnh Tự Chứng Nhận Xuất Xứ -

Tỷ Lệ Áp Dụng Cơ Chế Chứng Nhận Xuất Xứ Trong Các Hiệp Định Thương Mại Quốc Tế

Tỷ Lệ Áp Dụng Cơ Chế Chứng Nhận Xuất Xứ Trong Các Hiệp Định Thương Mại Quốc Tế -

Tổng Hợp Chứng Từ Tự Chứng Minh Xuất Xứ Của Châu Âu

Tổng Hợp Chứng Từ Tự Chứng Minh Xuất Xứ Của Châu Âu -

Các Quy Định Điều Chỉnh Về Tự Chứng Nhận Xuất Xứ Của Singapore

Các Quy Định Điều Chỉnh Về Tự Chứng Nhận Xuất Xứ Của Singapore -

Thực Trạng Tự Chứng Nhận Xuất Xứ Ở Việt Nam

Thực Trạng Tự Chứng Nhận Xuất Xứ Ở Việt Nam

Xem toàn bộ 98 trang tài liệu này.

2.1.2.1. Cơ chế Nhà xuất khẩu được cấp phép

Cơ chế nhà xuất khẩu được cấp phép đã được triển khai tại Nhật Bản từ đầu những năm 2000. Hiệp định đối tác kinh tế có nội dung quy định về cơ chế này đầu tiên là EPA giữa Nhật Bản-Mexico có hiệu lực từ tháng 4 năm 2005. Tiếp đó là EPA giữa Nhật Bản-Thụy Sĩ vào năm 2009, EPA giữa Nhật Bản-Peru năm 2012 và

gần đây nhất là Hiệp định RCEP vào năm 2020. Tuy bắt đầu từ rất sớm so với hình thức doanh nghiệp đăng ký nhưng lại không trở nên phổ biến. Trong 20 EPA và FTA Nhật Bản đã kí kết thì chỉ có 4 Hiệp định có điều khoản quy định về cơ chế này và rải rác 4-5 năm mới xuất hiện tại một Hiệp định mới.

Nhật Bản định nghĩa cơ chế tự chứng nhận xuất xứ theo hình thức nhà xuất khẩu được cấp phép là cơ chế trong đó nhà xuất khẩu đã được Bộ Kinh tế, Thương mại và Công nghiệp cấp phép để tự tạo ra Giấy chứng nhận xuất xứ. Giấy chứng nhận xuất xứ do nhà xuất khẩu tự phát hành này được gọi là giấy chứng nhận xuất xứ loại 2 (phân biệt với giấy chứng nhận xuất xứ loại 1 được phát hành bởi cơ quan có thẩm quyền do Bộ Kinh tế, Thương mại và Công nghiệp chỉ định thực hiện nghiệp vụ). Giấy chứng nhận xuất xứ này được công nhận tại Luật Chứng nhận xuất xứ là 1 trong 2 loại giấy chứng nhận dùng cho việc hưởng ưu đãi thuế quan khi xuất khẩu sang các bên đã ký kết EPA/FTA với Nhật Bản có quy định về cơ chế này.

Để trở thành nhà xuất khẩu được cấp phép, Bộ Kinh tế, Thương mại và Công nghiệp đã quy định các tiêu chuẩn sau đây43:

-Hồ sơ sử dụng Hiệp định: Nhà xuất khẩu có định kỳ được cấp giấy chứng nhận xuất xứ loại 1 (cụ thể là trong vòng 6 tháng cần ít nhất 8 lần được cấp, được tính gộp những lần được cấp tại tất cả các Hiệp định ngoài Hiệp định mà nhà xuất khẩu đang xin cấp phép)

-Thiết lập các chức vụ sau tại công ty: có 3 chức vụ bắt buộc phải có trong công ty nộp đơn. Đó là: (1) Quản lý về nội bộ chung- quản lý và giám sát toàn bộ nghiệp vụ phát hành các loại giấy tờ chứng nhận của công ty, đồng thời là người quản lý người ở vị trí số 2 và 3; (2) Quản lý về pháp chế- thực hiện được đúng và đầy đủ các nghiệp vụ mà pháp luật và các quy định liên quan đến phát hành giấy chứng nhận xuất xứ, chịu trách nhiệm lưu trữ đối với các loại giấy tờ liên quan đến

43 METI, 原産地証明法に基づく認定輸出者について (Giới thiệu về các nhà xuất khẩu được cấp phép dựa trên Luật Chứng nhận xuất xứ) , tham khảo tại: https://www.meti.go.jp/policy/external_economy/trade_control/boekikanri/download/gensanchi/1904ninteipr 2.pdf , truy cập ngày 10/1/2022

giấy chứng nhận xuất xứ, ghi vào sổ, và thông báo thay đổi.v.v..., (3) Phụ trách nhiệm vụ phát hành giấy chứng nhận- là người đã có kinh nghiệm thực tế nhất định về phát hành giấy chứng nhận hoặc các nghiệm vụ liên quan.

- Xây dựng hệ thống thông tin liên lạc: Công ty phải có hệ thống liên lạc với Phòng chứng nhận xuất xứ thuộc Bộ trưởng Bộ Kinh tế, Thương mại và Công nghiệp để đáp ứng yêu cầu cung cấp thông tin, đồng thời cũng phải có hệ thống liên lạc với Nhà sản xuất nhằm thu thập thông tin liên quan đến mặt hàng được xuất khẩu.

Từ quy định trên có thể thấy rằng, tuy yêu cầu chặt chẽ nhưng nội dung của các tiêu chuẩn ngắn ngọn, dễ hiểu và dễ dàng thực hiện.

Nghĩa vụ đối với nhà xuất khẩu đã được cấp phép như nghĩa vụ lưu giữ chứng từ, và quy định về chế tài trong trường hợp vi phạm thuộc về cơ quan chức năng của nước xuất khẩu hàng hóa.

2.1.2.2. Cơ chế Doanh nghiệp tự chứng nhận xuất xứ

Trong khi đó, cơ chế tự chứng nhận xuất xứ theo hình thức doanh nghiệp (bao gồm nhà xuất khẩu, nhà sản xuất, nhà nhập khẩu) được bắt đầu ở Nhật Bản trong EPA Nhật Bản-Úc năm 2015, tuy muộn hơn 10 năm so với cơ chế nhà xuất khẩu được cấp phép, nhưng sau đó cơ chế này xuất hiện liên tiếp tại các EPA và FTA những năm gần đây như CPTPP năm 2018, EPA Nhật Bản- EU năm 2019, Hợp tác thương mại Nhật Bản-Hoa Kỳ năm 2020 (chỉ có hình thức doanh nghiệp nhập khẩu đăng ký), EPA Nhật Bản- Vương quốc Anh năm 2020 và RCEP năm 2020. Đáng chú ý là ngoại trừ EPA Nhật Bản-Úc và RCEP cho phép lựa chọn cả hình thức chứng nhận xuất xứ bởi bên thứ 3, thì các Hiệp định còn lại chỉ cho phép một cơ chế duy nhất là Doanh nghiệp tự chứng nhận xuất xứ. Cơ chế này tại Nhật Bản được chia ra làm 2 loại là: (1) nhà xuất khẩu, nhà sản xuất tự chứng nhận và (2) nhà nhập khẩu tự chứng nhận

2.1.3. Đánh giá

2.1.3.1. Ưu điểm

a) Giảm chi phí cấp giấy chứng nhận xuất xứ

Các nhà xuất khẩu được cấp phép không cần phải thực hiện các thủ tục của cơ chế chứng nhận xuất xứ bởi bên thứ ba như nộp đơn xin cấp giấy chứng nhận xuất xứ cho Phòng Thương mại và Công nghiệp Nhật Bản, mà thay vào đó họ có thể tự tạo Giấy chứng nhận xuất xứ. Do vậy, khoản lệ phí để thực hiện thủ tục phải trả cho Phòng Thương mại và Công nghiệp Nhật Bản (JCCI) là không còn cần thiết. Khoản phí này là 2500 JPY (tương đương 500.000 VND) cho 1 lần cấp cho 1 sản phẩm.

So sánh với đăng ký để trở thành nhà xuất khẩu được cấp phép thì tại thời điểm cấp phép, nhà xuất khẩu phải chịu thuế môn bài là 90.000 JPY (tương đương

18.000.000 VND) dựa trên Luật thuế môn bài và đăng ký. Tuy nhiên, giấy phép sẽ có hiệu lực trong 3 năm và không giới hạn theo vụ việc cũng như sản phẩm. Sau 3 năm, nhà xuất khẩu cần gia hạn lại chứng nhận, khi đó họ chỉ cần đóng thêm phí thủ tục là 5000 JPY (tương đương 1.000.000 VND) cho mỗi lần gia hạn 3 năm tiếp theo. Do đó, nếu trong thời gian dài và lượng hàng lớn thì nhà xuất khẩu sẽ được lợi về phần chi phí này. Thực tế, tại khảo sát của Tổ chức Xúc tiến Mậu dịch Nhật Bản (The Japan External Trade Organization, viết tắt là JETRO) năm 2019 đối với các doanh nghiệp Nhật Bản trong lĩnh vực xuất nhập khẩu, kết quả về chi phí thủ tục chứng nhận xuất xứ đã cho thấy sau khi chuyển sang hình thức tự chứng nhận, doanh nghiệp giảm được 24.8% chi phí cho hạng mục này.44 Giảm chi phí có tác động đáng kể lên việc tăng sức cạnh tranh về giá cả của sản phẩm.

b) Giảm thời gian thực hiện thủ tục liên quan đến việc cấp giấy chứng nhận xuất xứ

Việc cấp giấy chứng nhận xuất xứ của Phòng Thương mại và Công nghiệp Nhật Bản (Japan Chamber of Commerce and Industry, viết tắt là JCCI) đòi hỏi phải

44JETRO, FTA 利用が拡大するも、利用企業の多くが問題点を指摘 (các vấn đề trong việc mở trộng sử dụng FTA), tham khảo tại https://www.jetro.go.jp/biz/areareports/special/2019/0401/a000ade5a039d4fb.html , truy cập ngày 10/1/2022

có một thời gian nhất định của các thủ tục hành chính và thông qua 7 bước hồ sơ 45. Đối với cơ chế tự chứng nhận xuất xứ, doanh nghiệp có thể chủ động nhanh chóng tạo chứng nhận xuất xứ phù hợp với tình hình cần thiết. Hơn nữa, nếu phát hiện có sai sót trong giấy chứng nhận xuất xứ trước khi khai báo nhập khẩu, nhà xuất khẩu cũng có thể tự sửa chữa46.

Nói về sự thuận tiện khi sử dụng cơ chế tự chứng nhận xuất xứ, trả lời phỏng vấn của JETRO vào năm 2019, đại diện công ty dệt may Japan Blue (công ty có 40% doanh thu từ việc xuất khẩu mặt hàng vải jeans sang các nước châu Âu) đã nêu lên rằng thuận tiện nhất là sự giảm thiểu về mặt thủ tục về hồ sơ xin giấy chứng nhận xuất xứ từ Phòng Thương mại và Công nghiệp, theo đó cũng giảm đáng kể gánh nặng về chuẩn bị hồ sơ chứng nhận xuất xứ47.

2.1.3.2. Hạn chế

a) Do không có quy trình xác nhận trước của bên thứ ba trong hệ thống tự chứng nhận, nên hải quan nước nhập khẩu chỉ có thể xác nhận về nội dung chứng nhận đã được sử dụng đúng cách hay chưa theo quy định của FTA sau khi thực tế hàng hóa đã tới nơi. Về vấn đề này, các doanh nghiệp Nhật Bản trong một khảo sát năm 2018 của JETRO bày tỏ mong muốn: "Chúng tôi mong đợi sự gia tăng xác nhận liên quan đến giấy chứng nhận xuất xứ từ phía hải quan nước đối tác."

b) Tuy cùng áp dụng cơ chế tự chứng nhận xuất xứ nhưng có sự khác biệt giữa các FTA khác nhau dẫn tới khó nắm bắt thông tin, dễ gây nhầm lẫn, sai sót cho doanh nghiệp trong quá trình thực hiện thủ tục.

Có thể lấy ví dụ từ cơ chế tự chứng nhận xuất xứ của 2 Hiệp định lớn là CPTPP và Nhật Bản-EU. Giữa 2 Hiệp định này có khác biệt về tài liệu chứng minh

45 JCCI, Hướng dẫn cấp giấy chứng nhận xuất xứ, tham khảo tại: https://www.jcci.or.jp/gensanchi/tetsuduki.html, truy cập ngày 10/1/2022

46 JETRO, RCEP 協 定 解 説 書 (Sổ tay hướng dẫn Hiệp định RCEP), tham khảo tại:

https://www.jetro.go.jp/ext_images/theme/wto- fta/rcep/rcep.pdf?fbclid=IwAR142iIe9RgK_flwRpA4jXI0qiuiM0KTGuhobvAMDCuvTr7lxKaRIm6wtv0, truy cập ngày 10/1/2022

47 JETRO, ジャパンブルー、日 EU・EPA の自己申告制度の利便性を評価 (Japan Blue đánh giá sự tiện

lợi của hệ thống tự đánh giá của Nhật Bản-EU EPA), tham khảo tại https://www.jetro.go.jp/biznews/2019/07/b25a7a0a228692be.html , truy cập ngày 10/1/2022

xuất xứ 48. Trong CPTPP, một trong các bên là nhà nhập khẩu, nhà sản xuất hoặc nhà xuất khẩu phải phát hành giấy chứng nhận xuất xứ (C/O) 49. Trong khi đó, trong Hiệp định Nhật Bản-EU thì nhà xuất khẩu (có thể bao gồm nhà sản xuất) được chứng nhận xuất xứ bằng chứng từ thương mại như hóa đơn (invoice) hoặc chứng từ thương mại khá như phiếu giao hàng (delivery note), danh sách hàng đóng gói (packing list), v.v...Đặc biệt là trong Hiệp định Nhật Bản-EU còn có khai báo dựa trên kiến thức của nhà nhập khẩu (importer’s knowledge)50. Khác biệt nhỏ hơn như yêu cầu về ngôn ngữ được sử dụng khi nộp hồ sơ cũng khác nhau giữa hai Hiệp định. Trong CPTPP thì giấy chứng nhận xuất xứ phải được soạn thảo bằng tiếng Anh, và nước nhập khẩu có thể yêu cầu bản dịch ra ngôn ngữ của nước đó; mặt khác, trong Hiệp định Nhật Bản-EU thì tờ khai xuất xứ phải được chuẩn bị bằng ngôn ngữ chính thức của quốc gia thành viên EU, phía nước nhập khẩu sẽ không được yêu cầu bản dịch51.

Các doanh nghiệp vừa và nhỏ, không có hệ thống tuân thủ nội bộ tốt cũng như nhân sự chuyên môn cao có xu hướng thích sử dụng cơ chế chứng nhận xuất xứ của bên thứ ba. Lí do là vì với cơ chế này, họ có thể kiểm tra cách thức chứng minh, được trao đổi và tư vấn về quy tắc xuất xứ cũng như chuẩn bị tài liệu.

c) Quy định “khai báo dựa trên kiến thức của nhà nhập khẩu” mà Nhật Bản sử dụng được coi là một quy định mới mẻ và có điểm hạn chế

Trong Hiệp định EPA Nhật Bản-EU có quy định về tự chứng nhận xuất xứ bằng hình thức “khai báo dựa trên kiến thức của nhà nhập khẩu”52. Vào năm 2019 khi Hiệp định này có hiệu lực thì đối với cả Nhật bản và EU- hai quốc gia phát triển và đã ứng dụng tự chứng nhận xuất xứ nhiều năm, đó vẫn là lần đầu tiên khái niệm này được đưa ra. Khai báo dựa trên kiến thức của nhà nhập khẩu cho phép nhà nhập khẩu được hưởng ưu đãi thuế quan dựa trên sự hiểu biến của chính họ về xuất xứ

48JETRO, TPP11 と日 EU・EPA の原産地証明制度の相違点 (Sự khác biệt giữa TPP11 và giấy chứng nhận xuất xứ Nhật Bản-EU EPA), tham khảo tại https://www.jetro.go.jp/biz/areareports/2019/14a958e0947827ad.html, truy cập ngày 10/1/2022

49 Điều 3.20 khoản 1 Hiệp định CPTPP

50 Điều 3.16 khoản 2 Hiệp định đối tác thương mại Nhật Bản-EU

51 Hiệp định cơ bản CPTPP Phụ lục 3-D, Hiệp định cơ bản Nhật Bản-EU Phụ lục 3-D

52 Hiệp định đối tác thương mại Nhật Bản-EU Điều 3.18

của các sản phẩm nhập khẩu. Kiến thức này dựa trên thông tin, dưới dạng các hồ sơ hoặc tài liệu do nhà xuất khẩu hoặc nhà sản xuất cung cấp. Khi nhà nhập khẩu đã chứng minh xuất xứ cho sản phẩm ở phía quốc gia nhập khẩu thì nhà xuất khẩu không còn nghĩa vụ phải đưa ra bất cứ khai báo xuất xứ nào khác. Thêm vào đó, nhà nhập khẩu khi sử dụng “khai báo dựa trên kiến thức của nhà nhập khẩu” thì không cần thiết phải đăng ký trên hệ thống REX53.

Trong trường hợp khai báo dựa trên kiến thức của nhà nhập khẩu, việc xác minh chỉ được thực hiện đối với nhà nhập khẩu. Do vậy, nhà nhập khẩu bắt buộc phải có trong tay tất cả các chứng từ chứng minh về xuất xứ sản phẩm. Điều đó dẫn tới hạn chế trong thực tế áp dụng do việc lưu giữ toàn bộ giấy tờ cũng như chịu trách nhiệm toàn bộ về nguồn gốc sản phẩm khiến nhà nhập khẩu e ngại và thường không muốn sử dụng hình thức khai báo này. Thực tế cho thấy những nhà nhập khẩu dùng hình thức này để tự chứng minh xuất xứ phần lớn có quan hệ công ty trong cùng một tập đoàn đối với nhà xuất khẩu.

2.2. Kinh nghiệm của Châu Âu

2.2.1. Các quy định điều chỉnh về tự chứng nhận xuất xứ của châu Âu

Quy định điều chỉnh tự chứng nhận xuất xứ của Châu Âu gồm có các quy định do bản thân EU đề ra, và quy định tại các Hiệp định giữa EU và các nước khác. Trong đó, về tự chứng nhận xuất xứ, EU quy định hai loại hình chính là nhà xuất khẩu được chứng nhận và nhà xuất khẩu cấp phép (thông qua hệ thống REX). Ngoài ra, dựa trên nội dung Hiệp định giữa Châu Âu và các nước khác, hình thức tự chứng nhận xuất xứ dựa vào nhà nhập khẩu cũng được công nhận ( vd: chứng nhận xuất xứ dựa trên sự hiểu biết của nhà nhập khẩu, quy định tại EU-Nhật Bản EPA)

2.2.1.1. Các quy định của Liên minh châu Âu EU:

-Quy định (EU) số 978/2012 của Nghị viện Châu Âu và của Hội đồng liên minh Châu Âu ngày 25 tháng 10 năm 2012, về việc áp dụng chương trình ưu đãi thuế quan phổ cập và bãi bỏ Quy định của Hội đồng (EC) số 732/2008

53 EC, EU-Japan EPA Guidance Importer’s knowledge, 2019, tham khảo tại https://ec.europa.eu/taxation_customs/system/files/2019- 01/eu_japan_epa_guidance_importers_knowledge_en.pdf , truy cập ngày 10/1/2022

- Quy định (EU) số 952/2013 của Nghị viện Châu Âu và của Hội đồng liên minh Châu Âu ngày 24 tháng 11 năm 2012, về Bộ luật Hải quan Liên minh

- Quy định thực thi (EU) 2447/2015 ngày 24 tháng 11 năm 2015 đưa ra các quy tắc chi tiết để thực hiện một số điều khoản của Quy định (EU) số 952/2013 của Nghị viện Châu Âu và của Hội đồng liên minh Châu Âu về Bộ luật Hải quan Liên minh.

- Quyết định số 2196/2019 ngày 19 tháng 12 năm 2019 của Hội đồng Hội đồng liên minh Châu Âu (văn bản tuyên bố về xuất xứ: Phụ lục IV)

2.2.1.2 Hiệp định giữa EU và các nước:

- Các Hiệp định mà EU tham gia ký kết song phương với các nước như: Hiệp định đối tác kinh tế EU và Nhật Bản (The Economic Partnership Agreement between the EU and Japan, EU-Japan EPA), Hiệp định liên kết EU-Chile (The EU and Chile Association Agreement), Hiệp định thương mại tự do EU-Hàn Quốc (The EU-Korea free trade Agreement, EU-Korea FTA), Hiệp định thương mại tự do EU- Singapore (The European Union-Singapore Free Trade Agreement, EUSFTA), Hiệp định Thương mại và kinh tế toàn diện EU- Canada (Canada-European Union Comprehensive Economic and Trade Agreement, CETA), Hiệp định thương mại tự do EU- Việt Nam (European Union–Vietnam Free Trade Agreement, EVFTA)

- Công ước Pan- EU- Địa Trung Hải (The Pan-Euro-Mediterranean convention, PEM)

2.2.2. Thực trạng triển khai tự chứng nhận xuất xứ của châu Âu

2.2.2.1. Lịch sử triển khai tự chứng nhận xuất xứ:

Trong việc chứng nhận xuất xứ, cũng như rất nhiều các quốc gia khác, các nước châu Âu cũng có lịch sử áp dụng chứng nhận xuất xứ của bên thứ ba. Điều đó được thể hiện trong nhiều Hiệp định thương mại quốc tế, ví dụ như Hiệp định EU- Nam Phi (năm 2000) vẫn chỉ áp dụng chứng nhận xuất xứ duy nhất là chứng nhận bởi bên thứ ba. Sau đó, cùng với xu hướng toàn cầu về tự chứng nhận xuất xứ và nhu cầu tạo môi trường thương mại thuận lợi hơn, trong Hiệp định EU-Hàn Quốc