thành phần sở hữu, cơ cấu tổ chức của các ngân hàng này đã làm cho thị trường thẻ trở nên sôi động, cạnh tranh diễn ra ngày càng gay gắt trên cả hai lĩnh vực phát hành và thanh toán thẻ. Vì vậy nghiên cứu các đối thủ cạnh tranh là hết sức quan trọng đối với dịch vụ thẻ.

Việc tìm hiểu khách hàng và ưu nhược điểm của ngân hàng khác giúp PG Bank nhận ra được ưu điểm, nhược điểm của mỗi ngân hàng, khách hàng của họ có những nhu cầu gì và đã được đáp ứng ra sao. Từ đó, PG Bank sẽ có những cải tiến để giữ được khách hàng của mình và thu hút, lôi kéo được khách hàng từ phía đối thủ cạnh tranh.

Trên đây là một số nội dung hoạt động nghiên cứu thị trường mà PG Bank thực hiện. Tuy nhiên, do có nhiều lý do khác nhau nên các hoạt động này vẫn chưa được tổ chức thực hiện đúng và chưa thực sự thường xuyên nên kết quả đạt được còn hạn chế. Ngoài ra PG Bank chưa có hệ thống thông tin marketing hợp lý để thu thập, phân loại, đánh giá và truyền đi những thông tin cần thiết, chính xác, kịp thời cho những người làm marketing để nghiên cứu thị trường và đề ra các chiến lược marketing phù hợp với ngân hàng.

2.3.2. Lựa chọn thị trường mục tiêu

Thứ nhất, phân đoạn thị trường

Dựa vào việc nghiên cứu thị trường như đã nêu trên, PG Bank đã tiến hành phân đoạn thị trường khách hàng mục tiêu cho thẻ Flexicard theo tiêu thức nhân khẩu, cụ thể là phân đoạn thị trường theo độ tuổi và quy mô của khách hàng.

Phân đoạn thị trường theo độ tuổi

- Từ 18 đến 25 tuổi: người sử dụng ở độ tuổi này phần lớn là sinh viên, những lao động trẻ. Với đặc thù là những người trẻ tuổi, tiếp cận với nhiều nguồn thông tin và dễ dàng ứng dụng các thành tựu của công nghệ hiện đại nên những người ở độ tuổi này có tỷ lệ nhận biết về thẻ khá cao. Ngoài những hiểu biết về các loại thẻ, ở nhóm độ tuổi này khách hàng còn hiểu biết nhiều về các tính năng tiện ích của thẻ.

- Từ 26 đến 35 tuổi: đây là độ tuổi của các khách hàng đã đi làm, đã có thu nhập riêng. Độ tuổi này bị tác động nhiều bởi xu hướng, và cũng có khả năng nhanh chóng tiếp cận và cập nhật với các phương tiện hiện đại.

- Từ 36 đến 45 tuổi: nhóm độ tuổi này phần lớn đã có việc làm và thu nhập ổn định, nhiều người có thu nhập khá cao, vì vậy việc tiếp cận và sử dụng các phương tiện thanh toán hiện đại như thẻ ngân hàng cũng được nhiều người quan tâm.

- Từ 46 tuổi trở lên: ở độ tuổi này khả năng cập nhật về thông tin và tiếp cận với công nghệ hiện đại của khách hàng giảm, do vậy nhóm độ tuổi này sẽ ít có nhu cầu sử dụng thẻ ngân hàng hơn so với các nhóm tuổi khác.

Phân đoạn thị trường theo quy mô khách hàng

- Nhóm khách hàng là cá nhân: Khách hàng cá nhân khi sử dụng thẻ ngân hàng chủ yếu là đăng ký loại thẻ ghi nợ hoặc thẻ tín dụng, ở độ tuổi ít nhất thường là 16 tuổi trở lên. Đối tượng này thường mở thẻ cho cá nhân hoặc cho người thân, và thường chịu ảnh hưởng từ các luồng thông tin từ bạn bè, người thân hay từ các chương trình quảng cáo.

- Nhóm khách hàng là doanh nghiệp: Khách hàng doanh nghiệp thường mở thẻ với số lượng lớn. Mỗi doanh nghiệp này sẽ liên kết với một ngân hàng cụ thể, mở tài khoản cho tất cả nhân viên của mình tại ngân hàng đó để tiện cho việc chi trả lương hàng tháng. Phần lớn các doanh nghiệp sẽ lựa chọn loại thẻ ghi nợ để đăng ký tài khoản. Ngoài ra, các doanh nghiệp kinh doanh trong lĩnh vực vận tải còn có nhu cầu lớn về thẻ trả trước cho mỗi tài xế để quản lý đội xe, quản lý và kiểm soát chi phí sử dụng xăng trên mỗi đầu xe. Do vậy, ngân hàng cần có kế hoạch khai thác hợp lý nhóm khách hàng này.

Thứ hai, lựa chọn thị trường mục tiêu

Sau khi phân đoạn thị trường, PG Bank nhận thấy khách hàng sử dụng thẻ Flexicard của PG Bank chủ yếu là các doanh nghiệp vận tải và các hãng taxi. Do họ có nhu cầu sử dụng xăng dầu khối lượng lớn nên thẻ Flexicard là lựa chọn hàng đầu cho mỗi doanh nghiệp. Bên cạnh đó, số lượng lớn khách hàng sử dụng thẻ ở độ tuổi từ 26 - 45 tuổi. Các nhóm khách hàng tuổi từ 26-35 và từ 36-45 là hai nhóm khách hàng đã có thu nhập ổn định và luôn có nhu cầu sử dụng thêm các tính năng mới của thẻ ngân hàng.

Vì vậy, PG Bank lựa chọn thị trường mục tiêu cho thẻ Flexicard là nhóm khách hàng có độ tuổi từ 26-45 tuổi và nhóm các doanh nghiệp kinh doanh trong lĩnh vực vận tải, vận chuyển.

Việc lựa chọn thị trường mục tiêu cho thẻ Flexicard như trên là khá hợp lý phù hợp với tính năng đặc biệt của sản phẩm thẻ Flexicard. Tuy nhiên, PG Bank cần phân nhỏ thị trường hơn nữa để có các chiến lược cụ thể dành riêng cho từng đoạn thị trường nhằm đưa thẻ Flexicard trở thành sản phẩm thẻ phổ biến với đông đảo người dân, đáp ứng được yêu cầu giảm tỷ lệ tiền mặt trong lưu thông của nhà nước.

2.3.3. Chiến lược sản phẩm (Product)

Các sản phẩm, dịch vụ ngân hàng nói chung và sản phẩm thẻ nói riêng thường chia thành nhiều cấp độ khác nhau. Mỗi cấp độ sẽ tăng thêm giá trị cho khách hàng và được dùng để tạo ra sự khác biệt so với các sản phẩm và nhãn hiệu khác nhau của ngân hàng đối thủ. Sản phẩm thẻ Flexicard cũng không ngoại lệ. Dưới đây là ba cấp độ sản phẩm của thẻ Flexicard:

Sản phẩm cốt lõi

Đây là sản phẩm quan trọng nhất, cung cấp và thỏa mãn nhu cầu chính của khách hàng, là lý do để khách hàng đến với ngân hàng. Vì thế, thẻ Flexicard cung cấp các sản phẩm cốt lõi sau:

- Rút tiền mặt tại ATM của PG Bank và hệ thống ATM trong liên minh Banknetvn trên toàn quốc

- Thanh toán hàng hóa dịch vụ tại hàng nghìn đơn vị chấp nhận thẻ tại các nhà hàng, khách sạn, siêu thị, rạp chiếu phim, các điểm vui chơi giải trí…

- Thanh toán chi phí mua xăng dầu tại hơn 2.000 điểm phân phối xăng dầu của Petrolimex trên toàn quốc

- Đặc biệt hơn nữa, khách hàng của Flexicard có thể rút tiền mặt ngay tại các cửa hàng xăng dầu thuộc hệ thống Petrolimex. Điều này đặc biệt tiện lợi cho những khách hàng phải di chuyển trên đường dài, vì đa số máy ATM chỉ được lắp đặt ở trung tâm còn hệ thống cửa hàng Petrolimex nằm ở những vị trí giao thông thuận lợi, vươn tới cả vùng sâu, vùng xa.

Sản phẩm hiện thực

Với sản phẩm thẻ Flexicard, PG Bank đưa ra ba loại thẻ: Flexicard trả trước, Flexicard ghi nợ và Flexicard đa năng. Mỗi loại thẻ có một tính năng riêng và mức phí sử dụng khác nhau, tùy theo nhu cầu của mình mà khách hàng có thể lựa chọn một loại thẻ phù hợp.

Flexicard ghi nợ:

Mặt trước Mặt sau

Flexicard tích hợp công nghệ thẻ kép (thẻ từ và thẻ chíp). Là phương tiện thanh toán không dùng tiền mặt tiện lợi và an toàn phát hành trên cơ sở tài khoản tiền gửi không kỳ hạn của khách hàng mở tại ngân hàng. Khách hàng muốn sử dụng thẻ Flexicard ghi nợ phải đến chi nhánh hoặc phòng giao dịch của PG Bank để làm thủ tục mở thẻ.

Flexicard trả trước gồm hai loại:

- Flexicard trả trước vô danh: có thể mua ngay tại cửa hàng xăng dầu, điểm chấp nhận thẻ của PG Bank mà không cần đăng ký thông tin.

- Flexicard trả trước định danh: khách hàng không cần mở tài khoản tại ngân hàng nhưng phải đăng ký thông tin và sẽ được nạp tiền vào thẻ để thanh toán xăng dầu tại tất cả các cửa hàng xăng dầu của Petrolimex.

Flexicard đa năng:

Thẻ Flexicard đa năng là sự kết hợp đầy đủ hai tính năng : tính năng trả trước (Prepaid) và tính năng ghi nợ (Debit) trên cùng một phôi thẻ. Điều này cho phép chủ thẻ được hưởng đầy đủ tiện ích của cả hai tính năng trên cùng một tấm thẻ. Đặc biệt, thẻ Flexicard ứng dụng công nghệ Chip không tiếp xúc sẽ hạn chế được rủi ro khi giao dịch vì có độ bảo mật cao. Bên cạnh đó, thẻ Flexicard sử dụng linh hoạt theo ý muốn của khách hàng, khi khách hàng muốn sử dụng tính năng nào, tính năng đó sẽ được kích hoạt.

Về mạng lưới ATM, trong những năm qua, PG Bank tiếp tục mở rộng mạng lưới ATM của mình. Hiện nay, PG Bank mới chỉ có 57 máy ATM được lắp đặt chủ yếu tại các điểm giao dịch thuận tiện ở 15 tỉnh thành trong cả nước.

Bảng 2.7. Số lượng máy ATM của PG Bank tại các tỉnh/thành phố trong cả nước

Tỉnh/thành phố | Số lượng máy ATM | |

1 | Hà Nội | 25 |

2 | TP HCM | 11 |

3 | An Giang | 1 |

4 | Bắc Ninh | 1 |

5 | Bình Dương | 1 |

6 | Bà Rịa – Vũng Tàu | 2 |

7 | Cần Thơ | 2 |

8 | Đà Nẵng | 2 |

9 | Đồng Nai | 2 |

10 | Đồng Tháp | 2 |

11 | Hải Dương | 1 |

12 | Hải Phòng | 2 |

13 | Khánh Hoà | 1 |

14 | Quảng Ninh | 3 |

15 | Long An | 1 |

Có thể bạn quan tâm!

-

Đánh Giá Hiệu Quả Các Hoạt Động Marketing Cho Sản Phẩm Thẻ Ngân Hàng

Đánh Giá Hiệu Quả Các Hoạt Động Marketing Cho Sản Phẩm Thẻ Ngân Hàng -

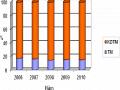

Mức Độ Phát Triển Hệ Thống Atm/pos Từ Năm 2006 Đến Năm 2011

Mức Độ Phát Triển Hệ Thống Atm/pos Từ Năm 2006 Đến Năm 2011 -

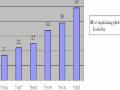

Số Lượng Thẻ Flexicard Phát Hành (Lũy Kế) Qua Các Năm 2009-2011

Số Lượng Thẻ Flexicard Phát Hành (Lũy Kế) Qua Các Năm 2009-2011 -

Số Lượng Cửa Hàng Xăng Dầu Chấp Nhận Thẻ Flexicard Ở Các Tỉnh/thành Phố Khu Vực Miền Bắc

Số Lượng Cửa Hàng Xăng Dầu Chấp Nhận Thẻ Flexicard Ở Các Tỉnh/thành Phố Khu Vực Miền Bắc -

Chiến Lược Phương Tiện Vật Chất (Physical Evidences)

Chiến Lược Phương Tiện Vật Chất (Physical Evidences) -

Một Số Giải Pháp Nâng Cao Hiệu Quả Marketing Cho Sản Phẩm Thẻ Flexicard Của Ngân Hàng Pg Bank

Một Số Giải Pháp Nâng Cao Hiệu Quả Marketing Cho Sản Phẩm Thẻ Flexicard Của Ngân Hàng Pg Bank

Xem toàn bộ 123 trang tài liệu này.

(Nguồn: http://pgbank.com.vn)

Bảng số liệu trên cho thấy số lượng lớn máy ATM của PG Bank tập trung nhiều ở hai thành phố lớn là Hà Nội và thành phố Hồ Chí Minh. Ở các tỉnh thành khác thì mới chỉ có 1 đến 2 máy ATM. Như vậy, với số lượng máy ATM khá khiêm tốn khách hàng sẽ gặp khó khăn trong việc tiếp cận với hệ thống qua thẻ Flexicard, làm cho việc sử dụng thẻ gặp nhiều khó khăn.

Để đánh giá cụ thể số lượng máy ATM của PG Bank, ta có thể so sánh với số lượng máy ATM của ngân hàng cạnh tranh trực tiếp OceanBank và của các ngân hàng thương mại có quy mô vốn điều lệ tương đương nhau.

So với ngân hàng cạnh tranh trực tiếp về nhãn hiệu là OceanBank thì số lượng máy ATM của PG Bank ít hơn nhiều. Trong khi OceanBank có 111 máy ATM thì PG Bank mới chỉ có 57 máy ATM trên toàn quốc. Tuy so với các ngân hàng có cùng quy mô khác thì PG Bank có lợi thế hơn về số lượng máy ATM nhưng PG Bank vẫn cần phải mở rộng hơn nữa mạng lưới ATM của mình để người tiêu dùng dễ dàng tiếp cận và sử dụng thẻ Flexicard.

Dưới đây là bảng so sáng số lượng máy ATM của PG Bank với số lượng máy ATM của các ngân hàng khác:

Bảng 2.8. Bảng so sánh số lượng máy ATM của PG Bank với số lượng máy ATM của các ngân hàng khác

Vốn điều lệ (tỷ đồng) | Số lượng máy ATM | |

Ngân hàng xăng dầu Petrolimex (PG Bank) | 2.000 (Tháng 03/2011) | 57 |

Ngân hàng Đại Dương (OceanBank) | 5.000 (Tháng 03/2011) | 111 |

Ngân hàng Bắc Á (BacA Bank) | 3.000 (Tháng 12/2010) | 14 |

Ngân hàng Phương Đông (PhuongDong Bank) | 2.635 (Tháng 03/2011) | 13 |

Ngân hàng Tiên Phong (TienPhong Bank) | 3.000 (Tháng 09/2010) | 36 |

Ngân hàng phát triển nhà Tp HCM (HD Bank) | 3.000 (Tháng 12/2010) | 103 |

(Nguồn: Báo cáo của Reuters và website của các ngân hàng)

Về mạng lưới POS, PG Bank cũng đã tiến hành lắp đặt hơn 4.031 POS tại hơn

2.000 cửa hàng xăng dầu Petrolimex, đại lý chấp nhận thanh toán thẻ và chi nhánh, phòng giao dịch trên toàn quốc của PG Bank. Với hơn 2.000 cửa hàng xăng dầu thuộc

hệ thống Petrolimex, PG Bank đang có lợi thế cạnh tranh so với các ngân hàng khác. Tuy nhiên, cách lắp đặt máy POS của PG Bank tại các cửa hàng xăng dầu không phù hợp, thay vì lắp đặt quay mặt ra ngoài đường thì lại được đặt ở phía trong của bức tường có cột xăng, nên PG Bank vẫn chưa tận dụng và phát huy tốt được lợi thế này.

Sản phẩm bổ sung

Kể từ khi thẻ Flexicard ra đời, PG Bank đưa vào phục vụ khách hàng dịch vụ trả lương qua tài khoản với chi phí rất thấp 2.200VNĐ/ tài khoản/1 lần. Sử dụng dịch vụ nhận lương qua tài khoản, khách hàng có thể rút lương tại quầy giao dịch của PG Bank hoặc tại các máy ATM của PG Bank trên toàn quốc và các ngân hàng trong liên minh Banknet.

Ngoài ra, với dịch vụ in sao kê tại máy ATM và vấn tin tài khoản qua Internet banking và SMS banking, khách hàng có thể quản lý chi tiêu hàng ngày thuận tiện và hiệu quả. Khi chưa được dùng tới, lương trong tài khoản của khách hàng sẽ liên tục sinh lời do được ngân hàng trả lãi suất và việc nhận lương qua tài khoản ngân hàng giúp khách hàng tiếp cận với nhiều loại hình dịch vụ ngân hàng hiện đại. Đồng thời ngân hàng cũng có thẻ tận dụng nguồn tiền nhàn rỗi dư trong các tài khoản của khách hàng.

Bên cạnh đó, PG Bank còn liên kết với các doanh nghiệp vận tải phát hành thẻ Flexicard cho mỗi tài xế của doanh nghiệp nhằm giúp doanh nghiệp kiểm soát được đơn giá và khối lượng xăng tiêu thụ trên mỗi xe, tránh tình trạng gian lận hay bòn rút xăng như hiện nay. Tháng 12/2009, Petrolimex cùng PG Bank đã hợp tác với Tập đoàn Mai Linh. Theo đó, Petrolimex sẽ cung cấp xăng dầu, dầu mỡ nhờn và các dịch vụ khác cho tất cả các phương tiện vận tải mang thương hiệu Mai Linh. Việc thanh toán xăng dầu và các sản phẩm dịch vụ này được thực hiện bằng thẻ Flexicard do PG Bank phát hành. Đồng thời, PG Bank sẽ cung cấp dịch vụ trả lương qua tài khoản cho hơn 22.000 cán bộ công nhân viên của Tập đoàn Mai Linh và cung cấp dịch vụ thanh toán tiền mua xăng dầu bằng thẻ Flexicard cho hơn 8.000 phương tiện mang thương hiệu Mai Linh.

Tuy nhiên đứng trước sự phát triển đa dạng của các loại thẻ và nhu cầu ngày càng tăng của khách hàng, PG Bank vẫn chưa có thêm những tiện ích mới cho thẻ Flexicard, đặc biệt là dịch vụ thanh toán trực tuyến. Điều này đã khiến cho số lượng thẻ phát hành và doanh thu từ hoạt động thẻ của PG Bank trong năm qua tăng rất chậm. Năm 2010, số lượng thẻ phát hành tăng hơn gần ba lần so với năm 2009, cùng với đó là doanh thu từ hoạt động thẻ cũng tăng hơn gấp ba lần so với năm 2009. Tuy nhiên, sang năm 2011 số lượng thẻ phát hành chỉ tăng 25% so với năm 2010 và doanh thu từ hoạt động thẻ cũng chỉ tăng 28% so với năm 2010 (Nguồn: Phòng kế toán PG Bank và Báo cáo thường niên các năm 2009, 2010). Trong khi đó, các ngân hàng đối

thủ luôn tìm cách đổi mới và phát triển thêm những tiện ích mới cho sản phẩm thẻ của ngân hàng mình

2.3.4. Chiến lược giá (Price)

Tại thời điểm phát hành, thẻ Flexicard là thẻ đa năng đầu tiên và duy nhất kết hợp thanh toán mua xăng dầu không dùng tiền mặt trên thị trường thẻ Việt Nam. Đây là một sản phẩm thẻ khá lạ lẫm đối với người tiêu dùng trong nước, vì thế PG Bank đã áp dụng chiến lược giá thâm nhập thị trường cho sản phẩm thẻ Flexicard. Tuy nhiên, tùy theo đặc tính của từng loại thẻ cũng như quy định của PG Bank ở mỗi thời kì mà mức phí này có thể thay đổi. Hiện nay PG Bank áp dụng các loại phí sau:

Bảng 2.9. Mức phí dịch vụ của từng loại thẻ Flexicard

Đơn vị tính: VNĐ

Phí phát hành thẻ | Phí rút tiền mặt tại ATM khác | Phí phát hành lại thẻ | |

Flexicard trả trước | 40.000 | - | 40.000 |

Flexicard ghi nợ | 0 | 3.300 | 20.000 |

Flexicard đa năng | 40.000 | 3.300 | 60.000 |

(Nguồn: Phòng phân tích kinh doanh Ngân hàng PG Bank)

Qua bảng trên ta thấy mức phí áp dụng cho thẻ Flexicard trả trước đắt hơn nhiều so với mức phí của hai loại thẻ còn lại. Tuy nhiên việc phát hành thẻ trả trước lại nhanh chóng và thuận tiện hơn, giống như mua thẻ nạp điện thoại nên số lượng thẻ trả trước luôn chiếm hơn 80% trên tổng số thẻ được phát hành qua các năm qua.

Cũng giống như đa phần các ngân hàng thương mại cổ phần khác, PG Bank chỉ áp dụng thu phí khi khách hàng giao dịch ở các máy POS hoặc các máy ATM của ngân hàng khác.

Bảng 2.10. Các loại phí sử dụng thẻ Flexicard ghi nợ và thẻ Flexicard đa năng

Đơn vị tính: VNĐ

Loại phí | Mức phí(VNĐ) | |

1 | Rút tiền mặt tại ATM của ngân hàng khác | 3.300 |

2 | Chuyển khoản tại điểm chấp nhận thẻ của PG Bank | 1.000 |

3 | Chuyển khoản tại ATM của ngân hàng khác | 1.650 |

4 | Vấn tin số dư tại POS của PG Bank | 1.000 |

5 | In sao kê giao dịch tại POS PG Bank | 1.000 |

6 | In sao kê giao dịch tại ATM ngân hàng khác | 1.650 |

( Nguồn: www.pgbank.com.vn)

Bảng 2.11. Các loại phí sử dụng thẻ Flexicard trả trước

Đơn vị tính: VNĐ

Loại phí | Mức phí | |

1 | Vấn tin số tiền trên thẻ tại POS của PG Bank | 1.000 |

2 | In sao kê giao dịch tại POS của PG Bank | 1.000 |

3 | Tra soát (áp dụng đối với thẻ định danh/lần) | 5.000 |

4 | Phí sử dụng thẻ/tháng | 3.000 |

5 | Phí cấp sao kê thẻ trả trước/thẻ/1 tháng | 5.000 |

(Nguồn: www.pgbank.com.vn)

Nhìn vào bảng thu phí ở trên, so sánh giữa 3 loại thẻ Flexicard, chúng ta có thể nhận thấy rằng việc sử dụng thẻ Flexicard trả trước mặc dù việc mua thẻ đơn giản hơn song chi phí để sử dụng thẻ đắt hơn so với thẻ ghi nợ, các tính năng của thẻ lại bị giới hạn hơn. Tuy vậy, số lượng thẻ trả trước phát hành lại có ưu thế hơn hẳn, một cách giải thích cho vấn đề này là người tiêu dùng vẫn dùng thẻ để mua xăng dầu giống như hình thức của thẻ điện thoại, nạp tiền để dùng chứ chưa sử dụng hết các tính năng của thẻ. Do đó cũng không cần thiết để làm thẻ có đầy đủ tính năng. Một lý do nữa là việc mua thẻ trả trước đơn giản như mua hàng hóa vậy, nó được bán ngay tại các cửa hàng xăng dầu của Petrolimex, trong khi đó việc mua thẻ ghi nợ lại khó khăn hơn, khách hàng sẽ phải đến ngân hàng làm thủ tục mở thẻ. Đa phần người tiêu dùng khá ngại trong việc phải chờ đợi làm thủ tục mở thẻ.

Để đánh giá được mức giá mà PG Bank áp dụng cho sản phẩm thẻ Flexicard ghi nợ, ta có thể so sánh mức phí dịch vụ mà PG Bank đang áp dụng với mức phí cho cùng sản phẩm của các ngân hàng khác.

Bảng 2.12. Biểu phí so sánh mức phí dịch vụ của thẻ Flexicard ghi nợ nội địa so với các sản phẩm thẻ ghi nợ nội địa khác

Đơn vị tính: VNĐ

Phí phát hành thẻ | Phí thường niên | Phí mặt khác | rút tại | tiền ATM | Phí chuyển khoản khác hệ thống | Phí hành thẻ | phát lại | |

PG bank | Miễn phí | Miễn phí | 3.300/giao dịch | 1.650 | 20.000 | |||

Vietcombank | 50.000 | Miễn phí | 3.300/giao dịch | 1.650 | 50.000 | |||

DongA bank | Miễn phí | 50.000 | 3.300/giao dịch | 9.900 | 50.000 | |||

Techcombank | 100.000 | Miễn phí | 3.000/giao dịch | 15.000 | 100.000 | |||

(Nguồn: Website các ngân hàng)