Flexicard trả trước gồm hai loại:

- Flexicard trả trước vô danh: có thể mua ngay tại cửa hàng xăng dầu, điểm chấp nhận thẻ của PG Bank mà không cần đăng ký thông tin, tuy nhiên thẻ vô danh không được nạp tiền vào thẻ và không được tham gia các chương trình khuyến mại.

- Flexicard trả trước định danh: khách hàng không cần mở tài khoản tại ngân hàng nhưng phải đăng ký thông tin và sẽ được nạp tiền vào thẻ cũng như tham gia các chương trình khuyến mại khi thanh toán xăng dầu tại tất cả các cửa hàng xăng dầu của Petrolimex.

Thứ ba, thẻ Flexicard đa năng (Hybrid):

Thẻ Flexicard đa năng là sự kết hợp đầy đủ hai tính năng : tính năng trả trước (Prepaid) và tính năng ghi nợ (Debit) trên cùng một phôi thẻ. Hai tính năng này cho phép chủ thẻ sử dụng được cả công nghệ thẻ từ truyền thống (dải từ) và công nghệ thẻ Chip không tiếp xúc lần đầu tiên được kết hợp trên thẻ Flexicard ở Việt Nam. Điều này cho phép chủ thẻ được hưởng đầy đủ tiện ích của cả hai tính năng trên cùng một tấm thẻ. Đặc biệt, thẻ Flexicard ứng dụng công nghệ Chip không tiếp xúc sẽ hạn chế được rủi ro khi giao dịch vì có độ bảo mật cao. Bên cạnh đó, thẻ Flexicard sử dụng linh hoạt theo ý muốn của khách hàng, khi khách hàng muốn sử dụng tính năng nào, tính năng đó sẽ được kích hoạt.

2.2.2.3. Quy trình phát hành và thanh toán thẻ Flexicard

Do thẻ Flexicard phát hành có các tính năng khác nhau nên quy trình phát hành và thanh toán của từng loại thẻ cũng có những điểm khác nhau. Dưới đây là quy trình phát hành thẻ đối v ới thẻ Flexicard đa năng và thẻ Flexicard trả trước; tiếp đó là quy trình thanh toán của thẻ Flexicard.

- Quy trình phát hành thẻ

Đối với thẻ Flexicard đầy đủ tính năng

1

Chủ thẻ

4

3

5

Sơ đồ 2.1. Quy trình phát hành thẻ

2

Chi nhánh phát hành

Trung tâm thẻ

(1) Các thủ tục yêu cầu phát hành thẻ Đối với khách hàng :

- Đối tượng : Khách hàng yêu cầu mở thẻ có thể là người Việt Nam hoặc người nước ngoài ở Việt Nam có nhu cầu sử dụng thẻ Flexicard. Khách hàng sau khi đồng ý với tất cả các điều khoản, điều kiện phát hành và sử dụng thẻ thanh toán thì sẽ điền vào giấy yêu cầu mở thẻ của PG Bank.

- Khách hàng nộp bản sao chứng minh thư hoặc hộ chiếu.

Đối với chi nhánh phát hành thẻ :

- Kiểm tra lại các thông tin của khách hàng, thẩm định lại hồ sơ khách hàng. Trong thời gian 3 ngày làm việc chi nhánh sẽ quyết định đồng ý hoặc từ chối phát hành thẻ.

- Sau khi thẩm định hồ sơ, đối với những hồ sơ đủ yêu cầu chi nhánh sẽ phân loại khách hàng, và lập hồ sơ quản lý thẻ.

(2) Chi nhánh phát hành điện báo với trung tâm thẻ trước 15h30 sẽ được xử lý trong ngày, sau 15h30 sẽ được xử lý vào ngày làm việc tiếp theo. Điện yêu cầu phát hành thẻ phải được trưởng phòng duyệt.

Trung tâm thẻ sẽ đối chiếu các dữ liệu nhận được,cập nhật các thông tin, tạo hồ sơ khách hàng. Dựa trên các dữ liệu nhận được trung tâm sẽ tiến hành tạo số pin và in thẻ. Cuối cùng trung tâm kiểm tra lại các số liệu một lần nữa.

(3) Trung tâm thẻ gửi thẻ và số pin của khách hàng cho chi nhánh phát hành.

(4) Chi nhánh phát hành sẽ gửi thẻ và số pin cho khách hàng hoặc khách hàng trực tiếp tới chi nhánh để lấy, thời hạn từ lúc có yêu cầu mở thẻ đến lúc khách hàng nhận thẻ không quá 5 ngày làm việc.

(5) Cuối mỗi tháng, chi tiết các giao dịch của khách hàng sẽ được trung tâm thẻ gửi cho chi nhánh phát hành để gửi cho khách hàng. Khách hàng sẽ nắm được chi tiết về tài khoản của mình.

Đối với thẻ Flexicard trả trước

Thẻ Flexicard trả trước có 2 loại ghi danh và vô danh. Thẻ là phương tiện thanh toán không dùng tiền mặt dành cho chủ thẻ để thanh toán hàng hoá dịch vụ tại nhà hàng, siêu thị, đặc biệt là thanh toán xăng dầu tại hơn 2000 cửa hàng xăng dầu của Petrolimex trên toàn quốc.

Khách hàng có thể mua thẻ Flexicard vô danh tại các cửa hàng xăng dầu Petrolimex hoặc các điểm có trưng biểu trưng, biểu tượng, logo của PG Bank trên toàn quốc. Đặc biệt đối với loại thẻ này thì khách hàng không cần mở tài khoản tại ngân hàng, cho phép nạp tiền dễ dàng như việc “bỏ tiền vào ví”, và tiêu dùng trên số tiền có trong thẻ. Khách hàng có thể nhận thẻ ngay lập tức sau khi trả tiền, không cần chờ đợi, không phải kê khai các thông tin cá nhân.Thẻ trả trước sử dụng công nghệ thẻ chip không tiếp xúc, đây là công nghệ tiên tiến nhất hiện nay, lần đầu tiên có mặt tại Việt Nam.

Với thẻ trả trước định danh, khách hàng phải đăng kí thông tin cá nhân của mình tại điểm bán thẻ. Cũng giống như thẻ trả trước vô danh, khách hàng sẽ được nhận thẻ ngay lập tức, hơn nữa khách hàng còn được nạp tiền vào thẻ nhiều lần và còn được tham gia các chương trình khuyến mãi của PG Bank.

Đối với khách hàng đã có thẻ Flexicard trả trước mà muốn sử dụng thêm chức năng ghi nợ thì có thể mang thẻ đến ngân hàng để làm thủ tục, thủ tục rất nhanh gọn và đơn giản, chỉ sau 10 phút chủ thẻ sẽ có thể chuyển đổi được.

- Quy trình thanh toán thẻ:

2

3

4

5

PG Bank

Sơ đồ 2.2. Quy trình thanh toán thẻ

1

Chủ thẻ

Đơn vị chấp nhận thẻ

- (1) Khách hàng mua hàng hóa dịch vụ, xuất trình thẻ Flexicard cho đơn vị chấp nhận thẻ.

- (2) Đơn vị chấp nhận thẻ kiểm tra tính hợp lệ của thẻ và thực hiện quẹt thẻ vào máy POS, sau đó in hóa đơn giao dịch cho khách hàng, khách hàng kí vào hóa đơn để hoàn tất thủ tục thanh toán. Hoá đơn gồm 3 liên: 1 liên giao lại cho khách hàng, 1 liên gửi cho ngân hàng, 1 liên đơn vị chấp nhận thẻ lưu lại để tra soát nếu có. Liên gửi cho ngân hàng phải được gửi đi muộn nhất là sau 7 ngày. Liên lưu lại của đơn vị chấp nhận thẻ phải được lưu ít nhất là 18 tháng kể từ ngày giao dịch được thực hiện.

- (3) Đơn vị chấp nhận thẻ truyền dữ liệu đến ngân hàng và nộp lại hóa đơn cho ngân hàng thanh toán. Với thẻ Flexicard, chủ yếu là tiêu dùng nội địa nên ngân hàng thanh toán thông thường là PG Bank. Nếu dữ liệu được truyền trước 14h thì sẽ nhận được báo có ngay trong ngày, nếu sau 14h thì báo có sẽ nhận được vào ngày làm việc tiếp theo.

- (4) Sau khi nhận được hóa đơn từ đơn vị chấp nhận thẻ, PG Bank sẽ thực hiện việc trừ tiền vào tài khoản của khách hàng và thanh toán tiền cho đơn vị chấp nhận thẻ.

Đối với khách hàng thực hiện giao dịch tại ATM, các giao dịch của khách hàng sẽ được truyền trực tiếp tín hiệu về máy chủ thông qua một chương trình đã được lập trình sẵn.

2.2.2.4. Thực trạng hoạt động kinh doanh thẻ tại PG Bank

- Về phát hành thẻ và mạng lưới cơ sở hạ tầng kỹ thuật

Với sự hỗ trợ tích cực của cổ đông lớn là Tổng công ty xăng dầu Petrolimex Việt Nam, PG Bank đã chính thức đưa thẻ Flexicard vào hoạt động vào ngày 13/10/2009 sau 2 năm chuẩn bị đầy đủ mọi cơ sở vật chất và nguồn lực.

Bảng 2.4. Số lượng thẻ Flexicard phát hành (lũy kế) qua các năm 2009-2011

Đơn vị tính: Thẻ

2009 | 2010 | 2011 | Tăng trưởng (%) | |

2011/2010 | ||||

Thẻ trả trước | 106.873 | 423.343 | 504.357 | 19,14 |

Thẻ ghi nợ | 24.063 | 12.575 | 45.629 | 262,85 |

Thẻ đa năng | - | 39.516 | 45.190 | 14,35 |

Tổng | 130.936 | 475.434 | 595.176 | 25,18 |

Có thể bạn quan tâm!

-

Phân Đoạn Thị Trường Và Lựa Chọn Thị Trường Mục Tiêu

Phân Đoạn Thị Trường Và Lựa Chọn Thị Trường Mục Tiêu -

Đánh Giá Hiệu Quả Các Hoạt Động Marketing Cho Sản Phẩm Thẻ Ngân Hàng

Đánh Giá Hiệu Quả Các Hoạt Động Marketing Cho Sản Phẩm Thẻ Ngân Hàng -

Mức Độ Phát Triển Hệ Thống Atm/pos Từ Năm 2006 Đến Năm 2011

Mức Độ Phát Triển Hệ Thống Atm/pos Từ Năm 2006 Đến Năm 2011 -

Số Lượng Máy Atm Của Pg Bank Tại Các Tỉnh/thành Phố Trong Cả Nước

Số Lượng Máy Atm Của Pg Bank Tại Các Tỉnh/thành Phố Trong Cả Nước -

Số Lượng Cửa Hàng Xăng Dầu Chấp Nhận Thẻ Flexicard Ở Các Tỉnh/thành Phố Khu Vực Miền Bắc

Số Lượng Cửa Hàng Xăng Dầu Chấp Nhận Thẻ Flexicard Ở Các Tỉnh/thành Phố Khu Vực Miền Bắc -

Chiến Lược Phương Tiện Vật Chất (Physical Evidences)

Chiến Lược Phương Tiện Vật Chất (Physical Evidences)

Xem toàn bộ 123 trang tài liệu này.

(Nguồn: Phòng phân tích kinh doanh Ngân hàng PG Bank)

Số liệu cho thấy, do thẻ Flexicard mới được ra mắt thị trường trong những tháng cuối của năm 2009 nên số lượng thẻ được phát hành không nhiều. Tính đến ngày 31/12/2009, số lượng thẻ phát hành đạt 130.936 thẻ, trong đó 106.873 thẻ trả trước và

24.063 thẻ ghi nợ. Phần lớn thẻ đều là thẻ mở miễn phí cho các đối tác, bạn hàng thân thiết để quảng bá về sản phẩm.

Năm 2010, tuy gặp phải nhiều khó khăn trước bối cảnh thị trường thẻ cạnh tranh quyết liệt, công tác phát hành thẻ của PG Bank vẫn đạt được những thành công đáng khích lệ. Số lượng thẻ được phát hành của PG Bank đã tăng gấp 3 lần so với ba tháng cuối năm 2009, nâng tổng số thẻ phát hành lên 475.434 thẻ. Trong đó, đáng chú ý nhất là số lượng thẻ trả trước đạt 423.343 thẻ. Để có được kết quả đó là nhờ một phần không nhỏ vào sự liên kết chặt chẽ giữa Petrolimex và PG Bank, ngân hàng đã mở một đợt khuyến mại với quy mô lớn trên phạm vi cả nước, mua xăng bằng thẻ Flexicard sẽ được giảm giá. Trong giai đoạn giá xăng dầu luôn ở mức cao thì chương trình khuyến mại này đã thu hút được khối lượng đáng kể khách hàng tới mở thẻ Flexicard.

Năm 2011, số lượng thẻ phát hành của PG Bank tăng không đáng kể. Trong đó, thẻ trả trước chỉ tăng 19,14% so với năm 2010, thẻ đa năng tăng 14,35% so với năm 2010. Tuy nhiên, số lượng thẻ ghi nợ nội địa lại tăng gấp 3 lần so với năm 2010, đạt 45.629 thẻ. Nguyên nhân dẫn đến tình trạng tăng chậm của thẻ Flexicard là do vào thời điểm này thị trường thẻ tại Việt Nam đang rất phát triển, hầu hết các ngân hàng đều đang cạnh tranh với nhau trong việc tung ra thị trường các sản phẩm thẻ của mình với nhiều hình thức marketing hấp dẫn, thu hút sự quan tâm của khách hàng và khuyến khích khách hàng làm thẻ. Ngoài ra, trong quá trình phát hành và sử dụng thẻ còn tồn tại rất nhiều mặt hạn chế gây trở ngại đến quá trình sử dụng và thanh toán của người tiêu dùng, khiến khách hàng e ngại khi sử dụng thẻ. Những hạn chế và nguyên nhân nói trên sẽ được đề cập cụ thể trong phần Đánh giá hiệu quả hoạt động marketing cho thẻ Flexicard.

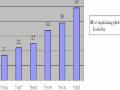

Biểu đồ 2.4. Tỷ trọng thẻ Flexicard phát hành qua các năm 2009 - 2011

Năm 2009

18,3 0%

8%

81,6

2%

(Nguồn: Phòng phân tích kinh doanh Ngân hàng PG Bank)

Bên cạnh đó, theo số liệu thống kê thì số lượng thẻ ghi nợ qua các năm 2009, 2010, 2011 lần lượt chiếm 18,38%; 2,64% và 7,67% trên tổng số thẻ phát hành, còn lại phần lớn là thẻ trả trước. Như vậy số lượng thẻ ghi nợ chiếm tỷ trọng nhỏ hơn rất nhiều so với thẻ trả trước. Điều này cho thấy khách hàng sử dụng thẻ với mục đích mua xăng dầu với giá ưu đãi là chủ yếu, các tính năng còn lại của thẻ Flexicard vẫn chưa được tận dụng một cách tối đa.

PG Bank cũng đã tiến hành lắp đặt hơn 4.031 POS tại hơn 2.000 cửa hàng xăng dầu Petrolimex, đại lý chấp nhận thanh toán thẻ và chi nhánh, phòng giao dịch trên toàn quốc của PG Bank. Để thuận tiện cho khách hàng sử dụng Flexicard, PG Bank đã lắp đặt 57 máy ATM tại 74 chi nhánh và phòng giao dịch của hệ thống PG Bank. Việc trở thành thành viên chính thức của mạng Banknetvn, hoạt động dịch vụ thẻ trong thời gian tới chắc chắn sẽ thu hút được đông đảo người tiêu dùng bởi những tính năng tiện ích dành cho chủ thẻ.

- Về thu nhập từ hoạt động phát hành thẻ

Tính đến 31/12/2009, tức là sau khi thẻ Flexicard có mặt trên thị trường được hơn 2 tháng, thu nhập từ việc phát hành thẻ của PG Bank đạt hơn 5,754 tỷ đồng. Cụ thể thu nhập từ việc phát hành thẻ Flexicard trong những tháng đầu và 2 năm gần đây được thể hiện qua bảng sau:

Bảng 2.5. Bảng thu nhập từ hoạt động phát hành thẻ PG Bank

Đơn vị tính: tỷ đồng

Số thẻ phát hành lũy kế (thẻ) | Thu nhập từ phát hành thẻ lũy kế (tỷ đồng) | |

10/2009 | 120.000 | 4,825 |

11/2009 | 128.108 | 5,571 |

12/2009 | 130.936 | 5,754 |

12/2010 | 475.434 | 19,682 |

12/2011 | 595.176 | 25,255 |

Tăng trưởng 2011/2010 | 25,18% | 28,32% |

(Nguồn: phòng kế toán PG Bank)

Cũng giống như số lượng thẻ phát hành, thu nhập từ hoạt động phát hành thẻ của PG Bank tăng không đáng kể vào năm 2010, đạt 19,682 tỷ đồng, tăng gấp 2 lần so với ba tháng cuối năm 2009. Có thể giải thích được thu nhập từ hoạt động phát hảnh thẻ trong năm 2010 tăng là do số lượng thẻ phát hành năm 2010 cũng tăng gấp 3 lần so với ba tháng cuối năm 2009. Tuy nhiên, số lượng thẻ phát hành năm 2011 tăng chậm

(tăng 25,18% so với năm 2010) dẫn đến thu nhập từ phát hành thẻ cũng tăng chậm. Thu nhập từ hoạt động phát hành thẻ năm 2011 chỉ đạt 25,255 tỷ đồng, tăng 28,32% so với năm 2010.

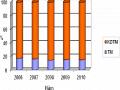

- Thu nhập từ hoạt động sử dụng và thanh toán thẻ

Doanh thu sử dụng và thanh toán thẻ Flexicard tăng nhanh trong 2 năm 2010 và

2011.

Bảng 2.6. Doanh thu sử dụng và thanh toán thẻ Flexicard trong giai đoạn 2009-2011

Đơn vị tính: tỷ đồng

2009 | 2010 | 2011 | |

Rút tiền mặt | 31 | 683 | 471 |

Mua xăng dầu | 279 | 4.618 | 5.999 |

Nạp tiền vào thẻ trả trước | 302 | 4.535 | 5.968 |

Tổng | 612 | 9.791 | 12.438 |

(Nguồn: Báo cáo thường niên năm 2009,2010 của PG Bank)

Từ bảng số liệu trên cho thấy trong năm 2010 bên cạnh số lượng thẻ phát hành thành công tăng nhanh, tổng giá trị thanh toán qua thẻ cũng có sự tăng trưởng vượt bậc, trong đó tổng giá trị thanh toán xăng dầu qua thẻ đạt 4.618 tỷ đồng; doanh thu từ rút tiền mặt đạt 683 tỷ đồng, tăng gấp 22 lần so với năm 2009; hay như doanh thu từ hoạt động nạp tiền vào thẻ trả trước năm 2010 cũng tăng mạnh, tăng 15 lần so với năm 2009. Năm 2011, doanh thu thanh toán thẻ Flexicard cũng tăng, nhưng tăng không đáng kể do số lượng thẻ phát hành năm 2011 tăng khá chậm. Trong đó, doanh thu từ hoạt động rút tiền mặt đạt 471 tỷ đồng, nạp tiền vào thẻ trả trước đạt 5.968 tỷ đồng và tổng giá trị thanh toán xăng dầu qua thẻ đạt 5.999 tỷ đồng.

2.3. Thực trạng hoạt động marketing cho thẻ Flexicard tại ngân hàng PG Bank

Mặc dù trong thời gian qua công tác marketing đã được PG Bank dành nhiều quan tâm hơn song cần phải khẳng định một thực tế là hoạt động này đối với các dịch vụ ngân hàng nói chung và dịch vụ thẻ nói riêng vẫn còn nhiều bất cập. Các ngân hàng chưa có một chính sách marketing đồng bộ trong toàn hệ thống, công tác chăm sóc khách hàng chưa được hiểu đúng mức, đội ngũ cán bộ marketing chưa được đào tạo chuyên nghiệp và phải kiêm nhiệm nhiều công việc khác nhau.

Thẻ Flexicard là phương tiện thanh toán không dùng tiền mặt kết hợp mua xăng dầu đầu tiên ở Việt Nam nên sản phẩm này cần phải có một chiến lược marketing phù hợp để xâm nhập vào thị trường và tạo được vị thế trong tâm trí của người tiêu dùng. Trong phần này sẽ phân tích chiến lược marketing hiện tại của thẻ Flexicard, từ đó thấy được những thành công đã đạt được cũng như những mặt còn thiếu sót.

2.3.1. Hoạt động nghiên cứu thị trường

Trong những năm gần đây, thị trường thẻ ngân hàng tại Việt Nam tiếp tục phát triển mạnh mẽ. Bên cạnh đó, cùng với sự phát triển không ngừng về mặt khoa học kỹ thuật và công nghệ, nhu cầu của khách hàng ngày càng tăng. Nắm bắt được xu thế đó, để thu hút được khách hàng sử dụng các sản phẩm của mình, PG Bank đã đưa ra thị trường sản phẩm thẻ Flexicard đa năng tiện ích, có thể mua xăng dầu và rút tiền mặt tại tất cả các cửa hàng xăng dầu trong hệ thống Petrolimex. Để có thể đưa ra một sản phẩm đón đầu công nghệ và thị trường như thế, PG Bank đã tập trung vào việc nghiên cứu thị trường, tiếp đến là phân loại, lựa chọn thị trường mục tiêu. Hiện nay, PG Bank chưa thành lập một hệ thống thông tin marketing riêng nên việc nghiên cứu thị trường cho ngân hàng nói chung cũng như cho sản phẩm thẻ nói riêng đều được thực hiện thông qua phòng Dịch vụ khách hàng và phòng Phát triển kinh doanh thẻ.

Những thông tin chung về nền kinh tế bao gồm các biến số kinh tế vĩ mô như: tỷ lệ lạm phát, tỷ lệ tăng trưởng, đầu tư nước ngoài, xuất nhập khẩu, tình hình sản xuất kinh doanh của các ngành…được thu thập từ nhiều nguồn: NHNN, Tổng cục thống kê, Bộ thương mại, báo cáo ngành, các loại báo và tạp chí như báo Đầu tư, Thời báo kinh tế… Về phương pháp nghiên cứu, PG Bank áp dụng cả phương pháp thu thập thông tin sơ cấp và thứ cấp, nhưng hiện nay đa số là phương pháp thu thập thứ cấp. Những thông tin này được tập hợp lại và phân tích để dự đoán tác động của chúng tới ngành ngân hàng nói chung và PG Bank nói riêng. Việc này được tiến hành khá đều đặn hàng quý.

Bên cạnh đó, những ảnh hưởng của nền kinh tế tới tình hình khách hàng cũng được PG Bank xem xét. Thông tin thu được từ thực trạng các ngành kinh tế sẽ giúp ngân hàng dự đoán được triển vọng phát triển trong lĩnh vực mà các khách hàng của mình đang hoạt động.

Hoạt động nghiên cứu khách hàng cũng được PG Bank thực hiện thường xuyên thông qua các biện pháp như theo dõi, thống kê thường xuyên số lượng khách hàng đến giao dịch để nắm bắt được nhu cầu của từng loại khách hàng và nghiên cứu xu hướng thay đổi nhu cầu của khách hàng. Bên cạnh đó, để có được những thông tin của khách hàng, PG Bank đã sử dụng rất nhiều hình thức như qua các phương tiện thông tin đại chúng, qua mạng nội bộ của PG Bank hay qua sự tiếp xúc trực tiếp với khách hàng của nhân viên ngân hàng.

Ngoài ra, việc nghiên cứu hoạt động của các đối thủ cạnh tranh cũng rất quan trọng trong marketing ngân hàng. PG Bank luôn tìm hiểu và theo dõi sát sao tình hình hoạt động, khách hàng và ưu nhược điểm của mỗi ngân hàng.

Hiện nay thị trường thẻ tại Việt Nam có sự tham gia của hầu hết các NHTM quốc doanh, cổ phần, liên doanh, chi nhánh ngân hàng nước ngoài. Sự đa dạng về