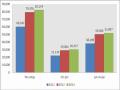

Bảng 2.11: Tỷ trọng nợ xấu theo sản phẩm của NH Sacombank CN Lâm Đồng giai đoạn 2 – 2013.

ĐVT: %

Năm 2 | Năm 2 2 | Năm 2 3 | |

Sản xuất kinh doanh | 21,18 | 21,38 | 20,28 |

Mua xe ôtô | 27,38 | 26,35 | 27,54 |

Mua, xây dựng và sửa chữa nhà | 15,91 | 19,10 | 16,64 |

Tiêu dùng | 8,77 | 9,47 | 9,32 |

Nông nghiệp | 26,75 | 23,70 | 26,21 |

Tổng cộng | 100 | 100 | 100 |

Có thể bạn quan tâm!

-

Thực Trạng Rủi Ro Tín Dụng Tại Ngân Hàng Tmcp Sài Gòn Thương Tín Chi Nhánh Lâm Đồng Giai Đoạn 2011 – 2013

Thực Trạng Rủi Ro Tín Dụng Tại Ngân Hàng Tmcp Sài Gòn Thương Tín Chi Nhánh Lâm Đồng Giai Đoạn 2011 – 2013 -

Tình Hình Nguồn Vốn Huy Động Của Nh Sacombank Cn Lâm Đồng Giai Đoạn 2 – 2013.

Tình Hình Nguồn Vốn Huy Động Của Nh Sacombank Cn Lâm Đồng Giai Đoạn 2 – 2013. -

Tỷ Trọng Dư Nợ Theo Nhóm Nợ Của Nh Sacombank Cn Lâm Đồng Giai Đoạn 2 – 2013.

Tỷ Trọng Dư Nợ Theo Nhóm Nợ Của Nh Sacombank Cn Lâm Đồng Giai Đoạn 2 – 2013. -

Thực trạng rủi ro tín dụng tại Ngân hàng TMCP Sài Gòn Thương Tín chi nhánh Lâm Đồng - 9

Thực trạng rủi ro tín dụng tại Ngân hàng TMCP Sài Gòn Thương Tín chi nhánh Lâm Đồng - 9 -

Thực trạng rủi ro tín dụng tại Ngân hàng TMCP Sài Gòn Thương Tín chi nhánh Lâm Đồng - 10

Thực trạng rủi ro tín dụng tại Ngân hàng TMCP Sài Gòn Thương Tín chi nhánh Lâm Đồng - 10

Xem toàn bộ 88 trang tài liệu này.

Nguồn: Sacombank Chi nhánh Lâm Đồng

Sản xuất kinh doanh

Hoạt động cho vay sản xuất kinh doanh nhằm giúp KH bổ sung vốn lưu động, vốn cố định và tài trợ các dự án đầu tư. Tuy nhiên, trong giai đoạn này, do ảnh hưởng của chính sách thắt chặt tiền tệ của NHNN cũng như tình hình khó khăn chung của nền kinh tế cùng với lãi suất tăng cao khiến cho KH chịu nhiều áp lực khi vay vốn NH.

Năm 2011, nợ xấu sản xuất kinh doanh là 2.354 triệu đồng, chiếm 21,18% tổng nợ xấu. Năm 2012 tăng lên 3.234 triệu đồng, tăng 880 triệu đồng tương ứng tăng 37,38% so với năm 2011 và chiếm 21,38% tổng nợ xấu. Năm 2013 giảm còn

2.348 triệu đồng, giảm 886 triệu đồng tương ứng giảm 27,40% và chiếm tỷ trọng 20,28%.

Nợ xấu năm 2012 tăng mạnh là do lãi suất cho vay tăng cao, tình hình vay vốn của KH gặp nhiều khó khăn khiến giá thành sản phẩm tăng cao, lợi nhuận giảm, năng lực tài chính của KH suy giảm… gây ảnh hưởng đến kế hoạch trả nợ. NH phải điều chỉnh kỳ hạn trả nợ, gia hạn nợ và chuyển nợ quá hạn vào các nhóm nợ thích hợp. Tuy nhiên, NH cũng đã chia sẻ với KH bằng cách hạ lãi vay, dãn kỳ hạn trả nợ… để cùng vượt qua khó khăn trong năm 2013 nên tình hình nợ xấu đã có nhiều biến chuyển tích cực hơn.

Mua xe ôtô

Lâm Đồng là tỉnh có thế mạnh về các mặt hàng nông sản, hoa, quả tươi nên việc NH tài trợ cho KH trong việc mua xe để mở rộng hoạt động sản xuất kinh và thực hiện buôn chuyến các mặt hàng nông sản, hoa, quả tươi diễn ra rất thường xuyên. Bên cạnh đó, việc nhiều hộ gia đình mong muốn sở hữu một chiếc ôtô trong giai đoạn này không khó, vì NH sẵn sàng tài trợ tối đa 70% giá trị xe trong vòng 5 năm.

Tuy nhiên, trong giai đoạn 2011 – 2013, nền kinh tế gặp nhiều khó khăn do suy thoái kinh tế toàn cầu, hoạt động kinh doanh vận tải cũng như tình hình nguồn thu nhập của KH trong địa bàn phần nào gặp khó khăn, khiến cho KH gặp khó khăn trong việc trả nợ cho NH. Ngoài ra, để giảm thiểu rủi ro đến mức thấp nhất khi tài trợ mua xe vì rủi ro về người và xe khi tham gia giao thông là thông thể lường trước được, NH cũng đã yêu cầu KH mua bảo hiểm vật chất và dân sự khi tiến hành ký kết hợp đồng tín dụng.

Vì hoạt động tài trợ mua xe tại Sacombank Lâm Đồng phát triển khá mạnh, nên tỷ trọng nợ xấu chiếm khoảng ¼ trong tổng nợ xấu. Năm 2011, nợ xấu cho vay mua xe ôtô là 3.043 triệu đồng, chiếm 27,38% tổng nợ xấu. Năm 2012 tăng lên 3.987 triệu đồng, tăng 944 triệu đồng tương ứng tăng 31,02% so với năm 2011 và chiếm 26,35% tổng nợ xấu. Năm 2013, tình hình kinh tế có nhiều biến chuyển theo chiều hướng tích cực nên nợ xấu cho vay mua xe giảm còn 3.189 triệu đồng, giảm 798 triệu đồng tương ứng giảm 20,02% và chiếm tỷ trọng 27,54%.

Mua, xây dựng và sửa chữa nhà

Hoạt động mua, xây dựng và sửa chữa nhà tại Lâm Đồng thời gian qua phát triển rất mạnh. Nhưng trong giai đoạn 2011 – 2013, giá cả bất động sản đã bị đẩy lên quá cao dẫn đến tình trạng đổ bể bong bóng bất động sản, khiến cho các khoản vay nợ đầu tư vào bất động sản gặp nhiều khó khăn khi lượng hàng tồn kho tăng cao, lượng giao dịch thành công thấp tại nhiều phân khúc.

Nợ xấu bất động sản tăng mạnh vào năm 2012 do bởi giá cả nguyên vật liệu xây dựng leo thang, tình trạng đóng băng bất động sản kéo dài, nhưng qua đến năm 2013 thì thị trường mua bán, xây dựng và sửa chữa bất động sản đã ấm lên, giao dịch sôi động trở lại đã lấy lại niềm tin của thị trường. Nợ xấu mảng này cụ thể như sau, năm 2011 là 1.768 triệu đồng, chiếm 15,91% tổng nợ xấu. Sang năm 2012 tăng

lên 2.890 triệu đồng, tăng 1.122 triệu đồng tương ứng tăng 63,46% so với năm 2011 và chiếm tỷ trọng 19,10% tổng nợ xấu. Năm 2013 giảm còn 1.927 triệu đồng, giảm 963 triệu đồng tương ứng giảm 33,32% so với năm 2012 và chiếm tỷ trọng 16,64% tổng nợ xấu.

Tiêu dùng

Hoạt động cho vay tiêu dùng tại Sacombank Lâm Đồng phát triển khá mạnh. KH vay chủ yếu là các hộ gia đình nhỏ, những đôi vợ chồng mới cưới cho nhu cầu mua sắm các trang thiết bị trong nhà như tủ lạnh, máy giặt, máy tính …, phương tiện đi lại hàng ngày như xe gắn máy và chi phí sinh hoạt gia đình… nhằm cả thiện đời sống vật chất. Tuy nhiên, nền kinh tế giai đoạn này gặp nhiều khó khăn khiến cho KH vay tiêu dùng không có khả năng thanh toán nợ đúng hạn, khiến nợ xấu phát sinh.

Nợ xấu tiêu dùng năm 2011 là 975 triệu đồng, chiếm 8,77% tổng nợ xấu. Sang năm 2012, nợ xấu tiêu dùng tăng mạnh lên 1.432 triệu đồng, tăng 457 triệu đồng tương ứng tăng 46,87% so với năm 2011 và chiếm 9,47% tổng nợ xấu. Năm 2013 giảm còn 1.079 triệu đồng, giảm 353 triệu đồng tương ứng giảm 24,65% và chiếm 9,32% tổng nợ xấu.

Nông nghiệp

Lâm Đồng là tỉnh có thế mạnh về các mặt hàng nông sản như chè, cà phê, rau, củ, quả, các loại hoa... luôn luôn tươi sạch và được người tiêu dùng nghĩ đến mỗi khi có nhu cầu về các sản phẩm nông sản của Lâm Đồng. Sản phẩm được các thương lái buôn chuyến thu mua rồi cung cấp cho các chợ đầu mối, siêu thị ở Đồng Nai, TP. HCM… Tuy nhiên, do thời gian vừa qua, các mặt hàng cùng loại của Trung Quốc đang hoành hành trên thị trường Việt Nam, giá cả của các mặt hàng Trung Quốc rẻ như cho gây ảnh hưởng không nhỏ đến nguồn tiêu thụ của các hộ gia đình và doanh nghiệp kinh doanh mặt hàng nông sản, khiến cho việc thanh toán lãi và gốc cho NH gặp nhiều khó khăn.

Nợ xấu nông nghiệp chiếm khoảng 25% trong tổng nợ xấu theo sản phẩm của NH. Nợ xấu năm 2011 là 2.973 triệu đồng, chiếm tỷ trọng 26,75%. Năm 2012 là

3.586 triệu đồng, tăng 613 triệu đồng tương ứng tăng 20,62% so với năm 2011 và chiếm tỷ trọng 23,70% trong tổng nợ xấu. Đến năm 2013, nợ xấu giảm còn 3.035

triệu đồng, giảm 551 triệu đồng tương ứng giảm 15,37% so với năm 2012 và chiếm 26,21% trong tổng nợ xấu.

Nợ xấu nông nghiệp tăng giảm không đều qua các năm cho thấy các hộ kinh doanh cá thể và doanh nghiệp vẫn còn gặp rất nhiều khó khăn trong khâu tiêu thụ sản phẩm, một phần do giá cả chưa ổn định, còn nhiều biến động do phải cạnh tranh với hàng Trung Quốc; một phần do khả năng dự đoán tình hình biến động về giá cả cũng như sức tiêu thụ cho sản phẩm của KH còn hạn chế gây ảnh hưởng đến nguồn thu và khả năng trả nợ cho NH.

2.2.3.2.5. Đánh giá rủi ro tín dụng qua chỉ tiêu tài chính

ĐVT: %

Năm 2 | Năm 2 2 | Năm 2 3 | |

Nợ quá hạn trên tổng dư nợ | 2,20 | 3,70 | 2,67 |

Nợ xấu trên tổng dư nợ | 0,87 | 1,48 | 1,01 |

Nguồn: Sacombank Chi nhánh Lâm Đồng

Nợ quá hạn trên tổng dư nợ

Chỉ tiêu này phản ánh và đánh giá đúng chất lượng tín dụng một cách rõ rệt. Nợ quá hạn bao gồm nợ nhóm 2 đến nợ nhóm 5. Nhìn chung, qua 3 năm, tình hình nợ quá hạn đã có nhiều chuyển biến tích cực. Năm 2011, nợ quá hạn chiếm 2,20% tổng dư nợ cho thấy khả năng kiểm soát được nợ quá hạn của NH là khá tốt. Năm 2012 tăng lên 3,70% do ảnh hưởng của suy thoái kinh tế kéo dài, nhưng vẫn nằm trong phạm vi quy định của NHNN (≤ 5%). Năm 2013 giảm xuống còn 2,67% cho thấy NH đã tăng cường hoạt động kiểm soát tín dụng, nâng cao chất lượng sử dụng vốn của KH cho thấy hoạt động tín dụng của NH đạt hiệu quả khá tốt.

Nợ xấu trên tổng dư nợ

Chỉ tiêu này dùng để đánh giá mức độ rủi ro tín dụng của NH, nợ xấu là vấn đề không thể tránh khỏi trong quá trình hoạt động kinh doanh của bất cứ NH nào. Nhưng điều cần quan tâm là làm thế nào để giữ tỷ lệ này ở mức chấp nhận được và theo đúng quy định của NHNN là ≤3%.

Nợ xấu là những khoản nợ thuộc nhóm 3 đến nhóm 5. Ta thấy nợ xấu của NH luôn được kiểm soát và tiến triển theo chiều hướng tốt. Năm 2011, nợ xấu là 0,87% trên tổng dư nợ, tăng lên 1,48% vào năm 2012 và giảm còn 1,01% vào năm 2013.

Nợ xấu luôn được kiểm soát dưới mức 3% cho thấy sự nỗ lực của các CBCNV trong việc quản lý và xử lý nợ xấu phát sinh trong hoạt động tín dụng.

2.2.3.3. Nguyên nhân dẫn đến rủi ro tín dụng tại Ngân hàng TMCP Sài Gòn Thương Tín chi nhánh Lâm Đồng giai đoạn 2011 – 2013

2.2.3.3.1. Nguyên nhân từ phía Khách hàng

Sử dụng vốn vay sai mục đích khiến cho việc trả nợ trở nên khó khăn. Khi Khách hàng đã sử dụng vốn sai mục đích, việc thanh toán gốc và lãi đúng hạn trở nên khó khăn, dẫn đến gây ra rủi ro tín dụng.

Việc lập báo cáo tài chính chưa thể hiện đầy đủ các thông tin về năng lực tài chính cũng như khả năng trả nợ của Khách hàng. Bên cạnh đó, kinh nghiệm và năng lực hoạt động kinh doanh của Khách hàng còn yếu kém, không nắm bắt thông tin kịp thời, chưa thích nghi với sự canh tranh gay gắt như hiện nay. Vì vậy khi dự án vay vốn gặp khó khăn ảnh hưởng đến khả năng trả nợ của Khách hàng, rủi ro tín dụng là điều tất yếu xảy ra.

Tài sản đảm bảo thường là bất động sản, khi Khách hàng không thể trả được nợ vay thì NH cũng gặp khó khăn trong việc phát mãi tài sản.

Thị trường có nhiều biến động về giá cả, hàng hóa khiến cho Khách hàng không tiêu thụ được sản phẩm, hàng tồn kho tăng cao, khiến cho doanh thu sụt giảm, Khách hàng không có khả năng trả lãi và nợ gốc cho NH, dẫn đến NH gặp khó khăn trong việc thu hồi nợ.

2.2.3.3.2. Nguyên nhân từ phía Ngân hàng

Hạn chế trong việc nắm bắt thị trường tiêu thụ sản phẩm. Doanh nghiệp có thể làm ăn hiệu quả, sản phẩm tiêu thụ nhanh tại thời điểm này nhưng trong tương lai có thể gặp rủi ro trong việc tiêu thụ sản phẩm, dẫn đến tồn kho tăng cao, hoàn trả vốn vay gặp khó khăn …, NH gặp khó khăn trong việc thu hồi nợ vay.

Công tác kiểm tra, kiểm soát nội bộ chưa hiệu quả. Chất lượng kiểm tra, kiểm soát nội bộ còn nhiều bất cập, chưa đáp ứng với sự phức tạp của nội dung kiểm tra tín dụng.

Trình độ cán bộ còn hạn chế, chưa tương xứng với công việc, có thể đồng ý cho vay những khoản vay không khả thi hoặc bị Khách hàng lừa gạt.

Việc mở rộng tín dụng quá mức đồng nghĩa với việc lựa chọn Khách hàng kém kỹ càng, khả năng giám sát của cán bộ tín dụng đối với khoản vay giảm xuống, đồng thời cũng làm cho việc tuân thủ chặt chẽ theo quy trình tín dụng bị lơi lỏng.

TÓM TẮT CHƯƠNG 2

Chương 2 đã giới thiệu rõ về Ngân hàng TMCP Sài Gòn Thương Tín, chức năng, lĩnh vực hoạt động; sơ đồ tổ chức và tình hình hoạt động kinh doanh; thực trạng công tác huy động vốn và hoạt động tín dụng của Sacombank CN Lâm Đồng cùng những thuận lợi và khó khăn trong quá trình hoạt động kinh doanh của NH.

Hoạt động tín dụng mang lại nguồn lợi nhuận lớn cho các NHTM nhưng cũng tiềm ẩn rất nhiều rủi ro không thể lường trước được. Qua phân tích thực trạng rủi ro tín dụng tại Sacombank CN Lâm Đồng, đưa ra các đánh giá, nhận xét về những kết quả đã đạt được cũng như những hạn chế và nguyên nhân của những hạn chế trong việc kiểm soát chất lượng tín dụng. Đây chính là cơ sở để đưa ra các giải pháp, kiến nghị để giải quyết những vấn đề khó khăn còn tồn tại của Ngân hàng nhằm nâng cao chất lượng tín dụng theo hướng an toàn và hiệu quả hơn.

CHƯƠNG 3 GIẢI PHÁP – KIẾN NGHỊ

3. . Định hướng phát triển của Ngân hàng TMCP Sài Gòn Thương Tín 3. . . Mục tiêu

Tăng trưởng an toàn – Hiệu quả bền vững, từ đó góp phần hiện thực hóa mục tiêu “Ngân hàng bán lẻ hiện đại và đa năng hàng đầu Việt Nam và khu vực Đông Dương” đã được xác lập trong Chiến lược phát triển đến năm 2020.

3. .2. Phương hướng hoạt động năm 2 4

Tiếp tục tận dụng ưu thế về mạng lưới để cấp tín dụng cho các cá nhân, tiểu thương, hộ nông nghiệp; đồng thời mở rộng cấp tín dụng đối với các DN vừa và nhỏ với nhiều loại hình sản phẩm, dịch vụ đa dạng.

Đẩy mạnh nguồn thu dịch vụ thông qua phát triển dịch vụ Ngân hàng điện tử và hoạt động kinh doanh thẻ, đẩy mạnh hoạt động thanh toán quốc tế…

Tiếp tục hoàn thiện quy chế, quy trình quản lý, các văn bản quy phạm nghiệp vụ và văn bản định chế để góp phần nâng cao hoạt động quản lý điều hành Ngân hàng.

Một số chỉ tiêu kinh doanh trọng yếu của Sacombank năm 2 4

ĐVT: Tỷ đồng

Năm 2014 | Tăng so 2013 (%) | |

Tổng tài sản | 183.000 | +14 |

Vốn chủ sở hữu | 19.000 | +15 |

Vốn điều lệ | 14.000 | +13 |

Tổng nguồn vốn huy động | 160.500 | +14 |

Tổng cho vay Khách hàng | 122.800 | +14 |

Lợi nhuận trước thuế | 3.000 | +6 |

Nguồn: Sacombank Chi nhánh Lâm Đồng

3.1.3. Định hướng phát triển

Bám sát định hướng chung của Ngành và nhận diện được những điểm mạnh – yếu, khó khăn – thách thức; Sacombank tiếp tục định hướng phát triển theo mục tiêu Tăng trưởng an toàn – Hiệu quả bền vững.

Theo đó, NH thực hiện các chương trình trọng yếu, tập trung nâng cao hơn nữa về chất lượng hoạt động:

Ổn định nguồn vốn bằng chiến lược huy động phân tán kết hợp với chính sách KH, chương trình khuyến mãi và kích thích kinh doanh. Tận dụng ưu thế

về mạng lưới và xây dựng cơ chế, chính sách lãi suất phù hợp để phát triển công tác huy động vốn, ưu tiên các nguồn vốn từ dân cư, kỳ hạn dài.

Tăng trưởng tín dụng thận trọng, tiếp tục đẩy mạnh cho vay phân tán, nhỏ lẻ và có trọng điểm theo đặc thù từng vùng, miền để đạt cơ cấu tài sản tối ưu đảm bảo an toàn và khả năng sinh lợi cao.

Tăng cường xử lý nợ xấu, nợ cơ cấu và đẩy mạnh công tác ngăn chặn nợ quá hạn phát sinh. Tập trung thu hồi nợ quá hạn, nợ xấu. Xác định cụ thể nguyên nhân, trách nhiệm, có biện pháp chế tài đối với nợ quá hạn phát sinh song hành với các hình thức động viên trong công tác thu hồi nợ.

Gia tăng hoạt động dịch vụ để tạo nền tảng thu nhập ổn định thông qua phát triển dịch vụ Ngân hàng điện tử và hoạt động kinh doanh thẻ, đẩy mạnh thanh toán quốc tế …

Mở rộng quy mô thông qua hoạt động mua bán, sáp nhập với các TCTD khác theo chủ trương của NHNN và nâng cao hiệu quả hoạt động của hệ thống mạng lưới.

Đánh giá kế hoạch gắn liền với các chỉ tiêu về năng suất, hiệu suất hoạt động của các đơn vị và áp dụng cụ thể đến từng CBCNV thông qua hệ thống đánh giá kết quả công việc, lương kinh doanh (KPI) dành cho các chức danh kinh doanh trực tiếp và gián tiếp tại các CN, PGD.

Nâng tầm quản lý và tăng cường vai trò chủ đạo của các đơn vị nghiệp vụ Hội sở, nhằm hỗ trợ các đơn vị triển khai kế hoạch một cách hiệu quả, phù hợp với quan điểm và chủ trương của NH.

3.2. Giải pháp

Qua những phân tích trên, ta thấy hoạt động tín dụng của Sacombank Lâm Đồng trong 3 năm 2011 – 2013 có nhiều chuyển biến theo xu hướng ngày càng tốt lên, nợ xấu nói chung giảm qua từng năm và nằm trong mức cho phép của NHNN chứng tỏ quản trị rủi ro của NH thực hiện khá tốt. Mặc dù tình hình kinh tế trong giai đoạn này vẫn còn gặp rất nhiều khó khăn, nhưng dư nợ của NH vẫn tăng đều qua các năm, cho thấy được tinh thần làm việc tích cực và đầy nhiệt huyết của các CBTD trong việc tìm kiếm Khách hàng tốt để cho vay. Tuy nhiên, trong công tác tín dụng tại Sacombank Lâm Đồng, việc tồn tại nợ quá hạn hoặc nợ xấu là vấn đề bất khả kháng. Trong thời gian vừa qua, với sự nỗ lực của toàn thể CBCNV, NH