chính thuế, kê khai thuế. Năm 2010 đã phối hợp với Sở Tư pháp tổ chức cuộc thi "Tìm hiểu pháp luật về thuế thu nhập cá nhân", cuộc thi đã thu hút trên 20.700 người lao động trên địa bàn tỉnh tham gia. Đã tập huấn cho trên

10.000 lượt người nộp thuế, trong các đợt tập huấn đã cung cấp miễn phí cho người nộp thuế trên 6.000 tập tài liệu về thuế thu nhập cá nhân. Đã in và cấp phát trên 18.000 ấn phẩm, tờ rơi tuyên truyền, hướng dẫn về thuế thu nhập cá nhân. Đã trực tiếp trả lời, hướng dẫn các thủ tục hành chính thuế, cách kê khai thuế, tính thuế, nộp thuế... cho hơn 4.162 lượt người (trong đó bằng văn bản 48 lượt, trực tiếp tại cơ quan thuế 2.235 lượt, qua điện thoại 1.879 lượt). Ngay từ thời gian đầu triển khai thực hiện luật, cục thuế đã thành lập các nhóm công tác thường xuyên nằm tại địa phương trọng điểm để chỉ đạo công tác triển khai; nắm tình hình các vướng mắc trong quá trình triển khai để báo cáo Ban chỉ đạo; hướng dẫn, giải đáp kịp thời các vướng mắc về chính sách, công tác quản lý thuế thu nhập cá nhân đối với cơ quan thuế; với tổ chức cá nhân chi trả thu nhập và người nộp thuế [1, tr. 2].

Tuy nhiên việc tuyên truyền, phổ biến Luật thuế thu nhập cá nhân cũng còn nhiều hạn chế, hầu hết các hoạt động tư vấn chủ yếu tập trung vào các tổ chức chi trả thu nhập mà chưa tư vấn trực tiếp đến đối tượng nộp thuế. Do đó phần lớn việc kê khai và quyết toán thuế cũng chỉ thông qua tổ chức chi trả thu nhập, bản thân đối tượng nộp thuế hầu như không trực tiếp kê khai. Công tác tuyên truyền vận động thông qua các phương tiện truyền thông, phát tài liệu... phạm vi nhỏ hẹp và phân tán, chưa có chiến lược, kế hoạch và mục tiêu rõ ràng.

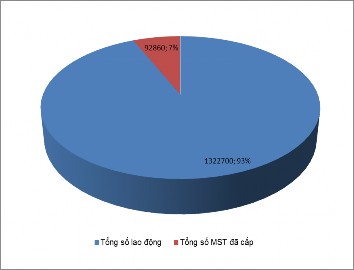

- Trong công tác đăng ký thuế và cấp mã số thuế thu nhập cá nhân. Để xác định đối tượng nộp thuế, người phụ thuộc ngay từ cuối năm 2008 đã tổ chức triển khai việc đăng ký thuế, cấp mã số thuế, kê khai người phụ thuộc. Tính đến hết năm 2012 toàn tỉnh đã cấp mã số thuế thu nhập cá nhân cho 95.446 mã số thuế trong đó tổ chức chi trả thu nhập là 2.586 và cá nhân là 92.860 [46, tr. 2].

Biểu đồ 2.1: Biểu đồ tổng số lao động và mã số thuế đã cấp đến năm 2012

Nguồn: Cục Thuế tỉnh Quảng Ngãi.

Qua biểu đồ trên chúng ta thấy, tổng số mã số thuế thu nhập cá nhân được cấp là quá ít so với tổng số lao động trên địa bàn tỉnh (Tổng số lao động ước tính đến hết năm 2012 là 1.322.700 nhưng chỉ khoảng 7% được cấp mã số thuế). Đây là con số đáng báo động, bởi vì song song với việc đăng ký mã số thuế các cá nhân sẽ tiến hành kê khai thu nhập đây là cơ sở để cơ quan thuế xác định đối tượng nộp thuế. Kết quả trên cũng cho thấy công tác phổ biến tuyên truyền Luật thuế thu nhập cá nhân trên địa bàn tỉnh chưa thực sự có hiệu quả, ý thức pháp luật nói chung và sự quan tâm cũng như thực hiện Luật thuế thu nhập cá nhân của người dân còn rất hạn chế. Phần lớn việc đăng ký mã số thuế của cá nhân thông qua tổ chức chi trả thu nhập, còn những cá nhân làm việc và hoạt động độc lập hầu như chưa tự đăng ký mã số thuế và kê khai thu nhập. Để khuyến khích nhân dân tự giác thực hiện Luật thuế thu nhập cá nhân cũng như hiểu được mục đích ban hành Luật thuế của Nhà nước là phục vụ cho lợi ích chung toàn xã hội, coi việc nộp thuế không những là nghĩa vụ mà đó là yếu tố đảm bảo quyền của mọi công dân, cơ quan có thẩm quyền trên địa bàn tỉnh cần thực hiện các biện pháp phổ biến, tuyên truyền hiệu quả và thiết thực hơn nữa trong thời gian tới.

2.1.2. Kết quả đạt được

Thứ nhất, Luật thuế thu nhập cá nhân đã góp phần đảm bảo công bằng trong việc điều tiết thu nhập của các tầng lớp dân cư trong xã hội

Theo quy định của Luật thuế thu nhập cá nhân mức giảm trừ gia cảnh trước khi tính thuế đối với thu nhập từ kinh doanh, thu nhập từ tiền lương, tiền công của cá nhân cư trú (mức giảm trừ gia cảnh cho bản thân người nộp thuế 4 triệu đồng / tháng; cho mỗi người phụ thuộc là 1,6 triệu đồng; từ 01/7/2013 mức giảm trừ gia cảnh cho người nộp thuế là 9 triệu đồng/người/tháng; cho mỗi người phụ thuộc là 3,6 triệu đồng/người/tháng). Người có thu nhập thấp hơn mức giảm trừ gia cảnh thì chưa phải nộp thuế. Người có thu nhập cao hơn mức giảm trừ gia cảnh thì phải nộp thuế theo biểu thuế lũy tiến từng phần gồm 7 bậc (5%; 10%; 15%; 20%; 25%; 30%; 35%).

Quy định nêu trên đã biểu hiện nguyên tắc công bằng và khả năng nộp thuế của người có thu nhập, cụ thể: Người có thu nhập thấp thì chưa phải nộp thuế, người có thu nhập cao hơn thì phải nộp thuế nhiều hơn, người có thu nhập như nhau nhưng có hoàn cảnh khác nhau thì mức độ nộp thuế khác nhau.

Theo số liệu thống kê của Cục thuế Quảng Ngãi trong 3 năm từ 2010 đến 2012, số người có thu nhập từ tiền công tiền lương phải nộp thuế thu nhập cá nhân trên địa bàn tỉnh như sau:

Bảng 2.1: Số người có thu nhập từ tiền công tiền lương phải nộp thuế

Đơn vị: Người

2010 | 2011 | 2012 | |

Số người có thu nhập từ tiền lương, tiền công nộp thuế | 5800 | 6400 | 7500 |

Bậc 1 | 4350 | 4480 | 5325 |

Bậc2 | 1450 | 1920 | 2176 |

Có thể bạn quan tâm!

-

Ảnh Hưởng Của Thuế Đến Sự Công Bằng Trong Phân Phối Thu Nhập

Ảnh Hưởng Của Thuế Đến Sự Công Bằng Trong Phân Phối Thu Nhập -

Biểu Thuế Lũy Tiến Từng Phần

Biểu Thuế Lũy Tiến Từng Phần -

Công Tác Thực Hiện Luật Thuế Thu Nhập Cá Nhân

Công Tác Thực Hiện Luật Thuế Thu Nhập Cá Nhân -

Đồ Thị Tổng Thuế Thu Nhập Cá Nhân Của Tỉnh Quảng Ngãi So Với Tổng Thuế Thu Nhập Cá Nhân Cả Nước Trong 3 Năm

Đồ Thị Tổng Thuế Thu Nhập Cá Nhân Của Tỉnh Quảng Ngãi So Với Tổng Thuế Thu Nhập Cá Nhân Cả Nước Trong 3 Năm -

Một Số Quy Định Về Phạm Vi, Đối Tượng Chịu Thuế Trong Luật Thuế Thu Nhập Cá Nhân Chưa Bao Quát Được Các Khoản Thu Nhập Chịu Thuế Thu Nhập Cá

Một Số Quy Định Về Phạm Vi, Đối Tượng Chịu Thuế Trong Luật Thuế Thu Nhập Cá Nhân Chưa Bao Quát Được Các Khoản Thu Nhập Chịu Thuế Thu Nhập Cá -

Định Hướng Nâng Cao Hiệu Quả Thực Hiện Pháp Luật Về Thuế Thu Nhập Cá Nhân

Định Hướng Nâng Cao Hiệu Quả Thực Hiện Pháp Luật Về Thuế Thu Nhập Cá Nhân

Xem toàn bộ 95 trang tài liệu này.

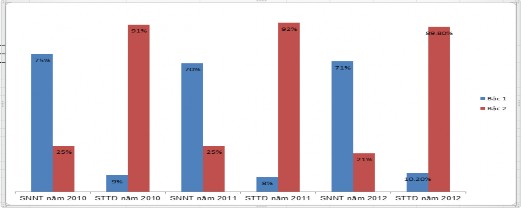

Nguồn: Cục thuế tỉnh Quảng Ngãi.

Biểu đồ 2.2: Biểu đồ tỷ lệ số người nộp thuế ở bậc 1, bậc 2 với số thuế đã nộp

Nguồn: Cục thuế tỉnh Quảng Ngãi.

Biểu đồ trên cho thấy số người có thu nhập phải nộp thuế bậc 1 chiếm tỷ trọng lớn (năm 2010 khoảng 75%, năm 2011 khoảng 70%, năm 2012 khoảng 71%), nhưng số thuế nộp không lớn so với số thuế thu được từ tiền lương, tiền công (năm 2010 khoảng 9%, năm 2011 khoảng 8%, năm 2012 khoảng 10,2%). Số người nộp thuế thu nhập từ tiền lương, tiền công ở bậc 2 trở lên chiếm tỷ trọng không lớn (năm 2010 khoảng 25%, năm 2011 khoảng 30%, năm 2012 khoảng 29%) nhưng số thuế nộp chiếm tỷ trọng lớn (năm 2010 khoảng 91%, năm 2012 khoảng 92%, năm 2013 khoảng 89,8%). Điều này chứng tỏ Luật thuế thu nhập cá nhân đã góp phần đảm bảo sự công bằng cho nhân dân trên địa bàn tỉnh. Mặc dù thu nhập của cá nhân có được là nhờ sức lao động, trình độ học vấn, hoàn cảnh gia đình, năng lực trong sản xuất kinh doanh... của mỗi cá nhân. Xét về khía cạnh thu nhập cá nhân thì việc chỉ đánh thuế nhiều hơn đối với cá nhân có thu nhập cao hơn là biện pháp chế tài áp đặt. Nhưng xét về khía cạnh bình đẳng xã hội thì đây là biện pháp phù hợp nhằm bảo vệ quyền lợi ích cho cá nhân có thu nhập thấp. Bởi lẽ, cá nhân có thu nhập cao sẽ được hưởng nhiều hơn các dịch vụ công cộng, họ được sống ở những nơi mà nhà nước đầu tư cơ sở hạ tầng tốt hơn, đồng thời nhu cầu đời sống của cá nhân này ngày càng lớn dẫn đến giá mặt hàng tiêu dùng như xăng, ga, điện, nước và chi phí môi trường ngày càng tăng điều này ảnh

hưởng trực tiếp đến mức chi tiêu của những cá nhân có thu nhập thấp. Hơn nữa để có nguồn thu phục vụ tái cấu trúc xã hội cho phù hợp với nhu cầu đời sống tăng cao, nhà nước phải tiến hành tăng các loại thuế và bản thân người có thu nhập thấp hơn cũng phải nộp các loại thuế này giống như người có thu nhập cao hơn. Điều đó ảnh hưởng không nhỏ đến quyền lợi của người có thu nhập thấp. Vì vậy người có thu nhập cao hơn phải nộp thuế nhiều hơn là phù hợp và đảm bảo công bằng.

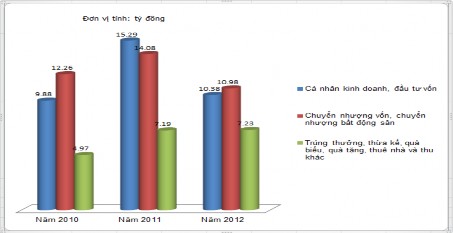

Qua hơn 3 năm thực hiện Luật thuế thu nhập cá nhân ngoài việc kế thừa có chọn lọc các chính sách điều tiết thu nhập trước đây (Pháp lệnh thuế thu nhập đối với người có thu nhập cao, thuế thu nhập doanh nghiệp đối với hộ gia đình, cá nhân kinh doanh, thuế chuyển quyền sử dụng đất), đã bổ sung điều tiết đối với: thu nhập từ đầu tư vốn; thu nhập từ chuyển nhượng vốn, chuyển nhượng chứng khoán; thu nhập từ thừa kế, quà tặng là chứng khoán, phần vốn góp trong tổ chức kinh tế, chuyển nhượng bất động sản, trúng thưởng, thuê nhà... góp phần đảm bảo công bằng xã hội, giảm khoảng cách thu nhập giữa các tầng lớp dân cư, tăng nguồn thu cho ngân sách nhà nước. Tiền thuế thu được do bổ sung điều tiết đối các khoản thu nhập được thể hiện như sau:

Biểu đồ 2.3: Biểu đồ số thuế thu nhập cá nhân thu được bổ sung điều tiết đối với các khoản thu nhập

Nguồn: Cục thuế tỉnh Quảng Ngãi.

Biểu đồ trên cho thấy thuế thu nhập cá nhân thu được bổ sung điều tiết đối với các khoản thu nhập tại tỉnh Quảng Ngãi qua các năm mặc dù tăng nhưng không có sự đồng đều và chỉ chiếm tỷ trọng rất nhỏ so với thuế thu nhập cá nhân thu được từ tiền công tiền lương của người lao động. Điều này phản ánh đúng tình hình kinh tế của cả nước nói chung và tỉnh Quảng Ngãi nói riêng, đồng thời thể hiện thực trạng quản lý thu nhập cá nhân của cơ quan thuế trên địa bàn tỉnh trong thời gian qua. Bởi lẽ kinh tế của cả nước trong các năm từ 2009 đến nay liên tục biến động, nhiều hoạt động diễn ra cầm chừng thậm chí "đóng băng" như hoạt động chuyển nhượng bất động sản, môi giới chứng khoán... điều này kéo giá thuê nhà giảm sút, hoạt động quà biếu, quà tặng cũng giảm theo. Mặc dù Đảng và Nhà nước đã có sự quan tâm, đầu tư về vật chất và nguồn nhân lực vào Quảng Ngãi, song do điều kiện kinh tế - xã hội và lịch sử hình thành và phát triển còn nhiều hạn chế nên Quảng Ngãi vẫn là tỉnh nghèo, mức sống bình quân thấp, hoạt động đầu tư vốn của cá nhân không nhiều, hoạt động chuyển nhượng bất động sản chưa mang tính chất kinh doanh mà chủ yếu phục vụ nhu cầu đời sống, nhu cầu thuê nhà ít và giá cho thuê nhà không cao, giá trị quà biếu, tặng không cao như các khu vực khác. Hơn nữa với cơ chế quản lý nguồn thu nhập nói chung hiện nay chủ yếu trên cơ sở tự khai báo của đối tượng nộp thuế, các cơ quan chức năng của tỉnh chủ yếu chỉ nắm được thu nhập của đối tượng làm công ăn lương còn các thu nhập khác nếu cá nhân có thu nhập không kê khai hoặc cố ý "lách luật" thì cơ quan thuế cũng khó có thể kiểm soát được.

Thứ hai, thuế thu nhập cá nhân đã từng bước góp phần thực hiện kiểm soát thu nhập dân cư trên địa bàn tỉnh

Tính đến hết năm 2012, cục thuế và các chi cục thuế tỉnh Quảng Ngãi đã hoàn thành việc cấp mã số thuế cho 95.446 mã số thuế [46, tr. 3]. Thông qua việc thực hiện khấu trừ, kê khai, nộp thuế và quyết toán thuế của tổ chức chi trả thu nhập được cấp mã số thuế; việc kê khai, nộp thuế của cá nhân được cấp

mã số thuế có thu nhập thuộc 10 loại thu nhập chịu thuế theo quy định của Luật, cơ quan thuế có thể quản lý, kiểm soát thu nhập của đối tượng nộp thuế, nắm được tương đối đầy đủ thông tin về thu nhập từ tiền lương, tiền công của cơ quan hành chính sự nghiệp; các tổ chức là doanh nghiệp trả cho người lao động trong biên chế hoặc hợp đồng lao động dài hạn. Riêng đối với thu nhập từ đầu tư vốn, từ chuyển nhượng vốn, thu nhập từ bản quyền, nhượng quyền thương mại; thu nhập từ chuyển nhượng bất động sản, do việc thanh toán hiện nay chủ yếu là dùng tiền mặt, vàng, ngoại tệ... khó có thể kiểm soát nên bước đầu mới nắm được thông tin và kiểm soát được trong trường hợp cá nhân chuyển nhượng cho tổ chức mà tổ chức này cần hóa đơn, chứng từ để hạch toán.

Thứ ba, thuế thu nhập cá nhân đã góp phần đảm bảo huy động nguồn thu cho ngân sách nhà nước

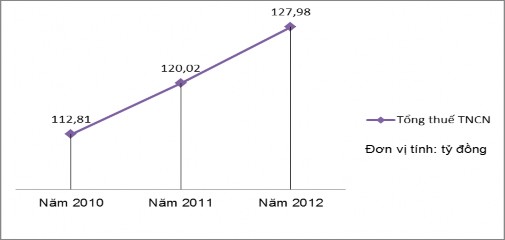

Theo báo cáo của ban chỉ đạo Luật thuế thu nhập cá nhân kết quả thu thuế thu nhập cá nhân trong 3 năm như sau:

Biểu đồ 2.4: Đồ thị tổng thuế thu nhập cá nhân của tỉnh Quảng Ngãi huy động nguồn lực cho ngân sách nhà nước trong 3 năm

Nguồn: Cục thuế tỉnh Quảng Ngãi.

Kết quả trên cho thấy, thuế thu nhập cá nhân mà tỉnh Quảng Ngãi thu được trong 3 năm không có sự thay đổi đáng kể trong khi đó mức thu nhập

bình quân đầu người của tỉnh lại tăng trưởng vượt bậc năm 2010 là 773 USD/người/năm, đến năm 2012 là 1726 USD/người/năm, số đối tượng nộp thuế tăng qua các năm; thu nhập từ tiền lương, tiền công tăng do nhà nước điều chỉnh mức lương tối thiểu (năm 2010 mức lương tối thiểu là 730.000 đồng/tháng; năm 2011 mức lương tối thiểu là 830.000 đồng/tháng; năm 2012 mức lương tối thiểu là 1.050.000 đồng/tháng). Thu nhập của các hộ gia đình tăng do chỉ số CPT tăng (năm 2010:11,75%; năm 2011:18,13%; năm 2012:6,81%); trong khi mức giảm trừ gia cảnh (4 triệu đồng/tháng đối với người nộp thuế; 1,6 triệu đồng/tháng đối với mỗi người phụ thuộc) quy định trong Luật từ năm 2007 đến cuối năm 2012 không thay đổi [64, tr. 5].

Điều này chứng tỏ thu nhập của cá nhân trên địa bàn tăng trưởng mạnh nhưng mức thuế thu nhập cá nhân tỉnh Quảng Ngãi thu được qua các năm không có sự biến động lớn, chưa có sự tương thích giữa thuế thu nhập cá nhân thu được và thu nhập của đối nộp thuế tăng cao. Nguyên nhân của sự không tương thích xuất phát từ các chính sách về thuế thu nhập cá nhân của Nhà nước ảnh hưởng trực tiếp đến kết quả thu thuế trên địa bàn tỉnh. Cụ thể:

- Năm 2010 là năm đầu tiên tất cả các khoản thu nhập chịu thuế có trách nhiệm thực hiện. Với những kết quả đạt được năm 2009; các tổ chức cá nhân thuộc diện chịu thuế đã làm quen với Luật thuế mới; được sự chỉ đạo kịp thời của Ban chỉ đạo và nỗ lực của Ngành thuế nên số thuế thu nhập cá nhân mà tỉnh Quảng Ngãi thu được năm 2010 là 112,8 tỷ đồng.

- Năm 2011, nhằm tháo gỡ khó khăn cho doanh nghiệp và cá nhân trong bối cảnh kinh tế suy thoái và góp phần thúc đẩy kinh tế năm 2011, Quốc hội đã thông qua Nghị quyết số 08/2011/QH13 ngày 6 tháng 8 năm 2011. Ngay khi có văn bản chỉ đạo của Ủy ban nhân dân tỉnh, Ban chỉ đạo đã phối hợp với các Sở, ban, ngành trong tỉnh tổ chức triển khai kịp thời Nghị quyết của Quốc hội và văn bản hướng dẫn của Bộ Tài chính đến mọi tổ chức cá nhân nộp thuế. Theo đó, số thuế thu nhập cá nhân được miễn, giảm