một cách tự do, vàng được tự do xuất nhập khẩu. Nhờ có chế độ tiền tệ như vậy nên lạm phát tiền tệ khó biến thành hiện thực. Đây là một chế độ tiền tệ ổn định nhất từ trước đến nay. [1]

Vàng được lựa chọn bởi sự tinh khiết, không bị biến đổi theo thời gian, dễ dàng phân biệt, thẩm định nhờ màu đặc trưng, độ dẻo, âm thanh khi va chạm, khối lượng riêng lớn và vàng là một vật phẩm mà các nhà buôn lựa chọn làm thước đo giá trị.

Trong chế độ bản vị vàng, vàng là kim loại duy nhất được sử dụng để đúc tiền. Chế độ này phát triển theo ba giai đoạn khác nhau: chế độ bản vị tiền vàng, chế độ bản vị vàng thỏi, chế độ bản vị hối đoái vàng.

Chế độ bản vị tiền vàng, đây là chế độ tiền tệ thông thoáng và ổn định nhất trong lịch sử vì theo như quy định của chế độ này vàng được tự do đúc thành tiền, các loại tiền phụ, giấy bạc ngân hàng cũng như tiền tín dụng được tự do đổi thành vàng nếu muốn và bên cạnh đó pháp luật cũng cho phép tự do xuất nhập khẩu vàng. Theo cách quy định này, vàng luôn được phản ánh trung thực giá trị của mình, do đó sẽ khó có khả năng xảy ra hiện tượng lạm phát.

Chế độ bản vị vàng có những quy tắc cơ bản sau:

Các quốc gia ấn định cố định giá trị đồng tiền mua của mình với vàng và sẵn sàng không hạn chế mua và bán vàng tại mức giá quy định.

Việc xuất nhập khẩu vàng giữa các quốc gia được tự do hoạt động.

Ngân hàng trung ương luôn phải duy trì một số lượng vàng dự trữ trong mối quan hệ trực tiếp với số tiền phát hành. Số vàng dự trữ này cho phép ngân hàng trung ương xử lý uyển chuyển việc chuyển đổi ra tiền và vàng mà không gặp bất cứ một trở ngại nào, tiền được tự do chuyển đổi ra vàng không hạn chế. Quy tắc bảo đảm bằng vàng buộc ngân hàng trung ương khi mở rộng cung ứng tiền cho nền kinh tế phải tuân thủ kỷ luật “chỉ phát hành tiền khi có

luồng vàng từ công chúng chảy vào Ngân hàng trung ương”. Kết quả là, khả năng thay đổi cung ứng tiền chính là sự thay đổi lượng vàng có sẵn trong tay những người cư trú.

Đây là chế độ tiền thông thoáng và ổn định nhất trong lịch sử, vì theo như quy định, vàng luôn được phản ánh trung thực giá trị của mình, do đó sẽ khó có khả năng xảy ra hiện tượng lạm phát.

Có thể bạn quan tâm!

-

Thị trường vàng Việt Nam thực trạng và giải pháp - 1

Thị trường vàng Việt Nam thực trạng và giải pháp - 1 -

Thị trường vàng Việt Nam thực trạng và giải pháp - 2

Thị trường vàng Việt Nam thực trạng và giải pháp - 2 -

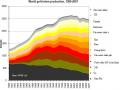

Sản Lượng Vàng Thế Giới Theo Khu Vực Từ Năm 1980 - 2007

Sản Lượng Vàng Thế Giới Theo Khu Vực Từ Năm 1980 - 2007 -

Thực Trạng Về Tình Hình Hoạt Động Thị Trường Vàng Giai Đoạn 2007-2009

Thực Trạng Về Tình Hình Hoạt Động Thị Trường Vàng Giai Đoạn 2007-2009 -

Phân Tích Những Nguyên Nhân Gây Biến Động Đến Thị Trường Vàng

Phân Tích Những Nguyên Nhân Gây Biến Động Đến Thị Trường Vàng

Xem toàn bộ 92 trang tài liệu này.

Tuy nhiên nhược điểm của chế độ là là đồng tiền vàng vẫn là hàng hoá, do đó với nhu cầu ngày càng tăng của xã hội, việc sản xuất vàng không thể theo kịp để đáp ứng. Thêm vào đó giá trị thực của đồng tiền trong lưu thông càng ngày càng kém đi so với lượng giá trị mà nó đại diện.

Chế độ bản vị vàng thứ hai đó là chế độ bản vị vàng thỏi, người ta gọi là chế độ bản vị vàng thỏi vì vàng không còn tồn tại dưới dạng tièn nữa mà được đúc thành thỏi. Trong chế độ bản vị vàng thỏi, vàng không còn được tự do đúc thành tiền để đưa vào lưu thông nữa, lúc này tiền trong lưu thông phải được quy định chặt chẽ về hàm lượng vàng. Bên cạnh đó, các loại giấy bạc ngân hàng không được đổi ra vàng một cách tự do mà phải đạt một tiêu chuẩn nhất định do Nhà nước đề ra thì mới có thể đổi ra vàng. Hoạt động xuất nhập khẩu vàng cũng bị kiểm soát chặt chẽ và có lúc bị cấm.

Cuối cùng là chế độ bản vị vàng hối đoái, chế độ vàng này được áp dụng trong một quãng thời gian tương tự chế độ bản vị vàng thỏi. Cũng có những quy định tương tự như chế độ bản vị vàng thỏi, tuy nhiên điểm khác biệt là các loại tiền ngân hàng trong chế độ này sẽ không được chuyển ra vàng mà chuyển ra ngoại tệ của nước thực hiện chế độ bản vị vàng thỏi. Việc chuyển đối này cũng không được thực hiện tự do mà phải thực hiện với một số lượng đủ lớn. [8]

2.2.3. Chế độ lưu thông tiền giấy

Sau nhiều năm chế độ bản vị vàng được coi như là phương tiện để thanh toán, cất trữ thì được thay thể bởi chế độ tiền giấy bởi người ta thấy rằng khi lưu thông vàng gây khó khăn trong việc vận chuyển do nặng. Chế độ tiền giấy ra đời, tiền giấy thực hiện chức năng của tiền tệ như dùng để trao đổi, thanh toán, cất trữ, song tiền giấy gần như không có giá trị vì nó chỉ là loại tiền mang dấu hiệu giá trị mà thôi. Tiền giấy được tất cả mọi người chấp nhận vì nó được sản xuất bởi nhà nước và được nhà nước bảo đảm giá trị và bắt buộc tất cả phải sử dụng nó là đồng tiền chung. Nhưng để tồn tại và được thừa nhận chung thì tiền giấy cũng phải có lòng tin của người dân đối với chính nó. Khi lòng tin của người dân không còn với tiền giấy thì người dân lại trở lại nắm giữ vàng hoặc các vật dụng tài sản có giá trị khác như bất động sản. Mặc dù tiền giấy được sử dụng để trao đổi thanh toán hàng ngày nhưng vàng vẫn được sử dụng như một công cụ cất trữ có giá trị và tin cậy với hầu hết mọi người dân.

Đặc điểm của chế độ tiền tệ ở xã hội phong kiến là việc đúc tiền thiếu trọng lượng, tuổi tiền thấp nên đến thời đại tích luỹ nguyên thuỷ của chủ nghĩa tư bản ở các nước Tây Âu và châu Mỹ tiền giấy đã ra đời, xuất hiện đầu tiên ở châu Mỹ cuối thế kỷ 17, sang cuối thể kỷ 18 đã lan rộng rãi ở Pháp. Tiền giấy là dấu hiệu của kim loại tiền tệ (vàng) được phát triển ra để thay thế cho tiền kim loại đã từng tồn tại trong trao đổi. “Tiền giấy là đại biểu cho tiền kim loại tiền tệ, biểu hiện cho giá trị hàng hoá, và tiến giấy trở thành dấu hiệu của giá trị. Như vậy, tiền giấy chỉ là dầu hiệu của giá trị chíng nó đại biểu cho số lượng vàng, những số lượng vàng này cũng như tất cả những số lượng hàng hoá khác đều là số lượng giá trị” [2]

Tiền giấy đại biểu cho tiền vàng trong trao đổi, vì vậy lượng tiền giấy phát hành đưa vào trao đổi phải do lượng tiền vàng cần thiết đáng lẽ tồn tại

trong trao đổi quyết định. Do tiền giấy không đổi được ra vàng, nên lưu thông tiền giấy khác với lưu thông tiền vàng: lưu thông tiền vàng do có tính co dãn tương đối, nên lưu thông tiền tệ tự phát được điều hoà, ngược lại lưu thông tiền giấy không có tính co giãn, nên lượng tiền giấy phát hành không thể thích ứng với lượng tiền tệ cần thiết trong trao đổi được. [1]

Hệ thống tiền tệ Bretton Woods : [3]

Bản chất của hệ thống tỷ giá cố định là tỷ giá của các đồng tiền được cố định giá với đô la Mỹ. Trong đó đô la Mỹ, được cố định giá với vàng và được tự do chuyển đổi ra vàng. Vàng và đô la Mỹ là phương tiện dự trữ chủ yếu, ngoài ra các đồng tiền khác cũng có thể được dùng dự trữ nhưng rất hạn chế.

Sự hoạt động của hệ thống Bretton Woods:

Giai đoạn những năm 1950: Đây là thời kỳ thống trị tuyệt đối của đô la Mỹ. Trong thời kỳ này, hệ thống tỷ giá hoạt động ổn định sau những biến động (phá giá) của đồng tiền các quốc gia Châu Âu vào năm 1940. Thời kỳ này đồng đô la Mỹ chiếm vị trí thống trị do Mỹ có nền kinh tế mạnh và đô la Mỹ có thể tự do chuyển đổi ra vàng. Mặt khác, các quốc gia Châu Âu và Nhật Bản bị chiến tranh tàn phá nặng nề nên có nhu cầu lớn về máy móc, thiết bị và hàng hoá để phục hồi nền kinh tế. Đặc trưng của giai đoạn này là sự thiếu hụt đô la Mỹ. Lúc đầu đô la Mỹ được đáp ứng chủ yếu thông qua chu chuyển vốn hình thức. Sau đó, gia tăng chu chuyển vốn tư nhân dưới dạng đầu tư trực tiếp.

Sự thâm hụt cán cân thanh toán chính thức tạo điều kiện cho các quốc gia Châu Âu và Nhật Bản tái tạo dự trữ ngoại tệ bằng đô la Mỹ. Đồng thời, nền kinh tế của các quốc gia Châu Âu phục hồi, thặng dư cán cân thanh toán và dự trữ ngoại hối tăng lên cho phép các quốc gia Châu Âu áp dụng chính sách tự do chuyển đổi đồng tiền của mình.

Như vậy, hệ thống Bretton Woods đã bắt đầu đi vào hoạt động theo đúng dự định đã vạch ra khi thành lập năm 1944.

Giai đoạn những năm 1960: Giai đoạn này lòng tin vào đô la Mỹ đã bắt đầu lung lay khi cán cân thanh toán của Mỹ năm 1960-1970 thường xuyên thâm hụt, trung bình là 3.5 tỷ USD, 1970 dự trữ vàng của Mỹ giảm xuống còn 11 tỷ USD, tài sản tính bằng đô la Mỹ do người nước ngoài nắm giữ tăng lên nhanh chóng. Giá vàng trên thị trường tự do chịu áp lực tăng giá. Làn sóng đầu cơ đối với vàng không ngừng gia tăng và mang màu sắc chính trị, như đối với các quốc gia, ví dụ như Pháp không đồng tình với hệ thống cho phép Mỹ mua tiềm năng sản xuất của các quốc gia khác bằng đô la Mỹ, không đảm bảo đầy đủ bằng vàng. Pháp đòi chuyển một lượng dự trữ đô la Mỹ của mình ra vàng . Mặt khác, sự hoài nghi về độ tin cậy đồng đô la Mỹ càng tăng cao khi xuất hiện một số đồng tiền mạnh như Mác Đức, Gulden Hà Lan và Yên Nhật. Các quốc gia cam kết không chuyển dự trữ đô la Mỹ ra vàng đồng thời cam kết các quốc gia cùng tham gia can thiệp trên thị trường vàng để giữ giá vàng ở mức ổn định là 35USD/ounce. Sự cam kết này được thực hiện bắt đầu năm 1962 và buộc phải kết thúc vào năm 1968 vì không đạt kết quả gì và phải tiêu tốn mất khối lượng vàng là 3 tỷ USD.

Các quốc gia phát triển cũng ký kết "Thỏa thuận chung về vay mượn" theo đó các Quốc gia cam kết sẽ dành cho IMF một nguồn tài chính bổ sung cho mục đích các quốc gia thành viên vay tài trợ thâm hụt cán cân thanh toán. Cuối 1960, cùng với sự suy giảm lòng tin vào đô la Mỹ , sự mất ổn định tỷ giá của một số đồng tiền là dầu hiệu khủng hoảng của hệ thống Bretton Woods. Năm 1971, cuộc khủng hoảng mới thực sự bắt đầu khi Mỹ thường xuyên thâm hụt cán cân thanh toán, và lên đến con số tỷ lục là 30 tỷ USD.

15/8/1971 Tổng thống Mỹ Nixon đã tuyên bố dừng chuyển đổi dự trữ đô la Mỹ ra vàng đồng nghĩa với thả nổi đồng đô la Mỹ và trên thực tế hệ thống Bretton đã sụp đổ. Mỹ áp dụng mức thuế quan 10% đối với hàng hoá nhập khẩu nhằm buộc các quốc gia khác phải nâng giá đồng tiền.

Để cứu vãn sự sụp đổ của hệ thống Bretton Woods 10 quốc gia đã đưa ra một số giải pháp:

+ Điều chỉnh lại tỷ giá của các đồng tiền, quan trọng nhất là phá giá đồng đô la Mỹ. Giá vàng chính thức tăng 35 USD- 38 USD/ounce.

+ Mở rộng biên độ dao động từ 1%-2.25%.

+ Mỹ bãi bỏ thuế quan 10% đối với hàng nhập khẩu.

Những biện pháp này chỉ mang tính tạm thời nhằm giúp Mỹ lành mạnh hoá nền kinh tế, đặc biệt là lĩnh vực tài chính.

Mỹ đã không tận dụng cơ hội này. Thâm hụt Ngân sách vẫn tăng và thâm hụt cán cân thanh toán vẫn không giảm. Do đó, các quốc gia châu âu đã phải đối mặt với một lượng cung lớn trên thị trường ngoại hối và buộc các quốc gia này phải mua vào để giữ mức tỷ giá của mình trong giới hạn giao động. Tình trạng này không thể kéo dài khi đến tháng 1/1973 Thụy Sĩ thả nổi đồng france, Mỹ phá giá đồng đô la 10%, Nhật thả nổi đồng yên ...Thực chất Mỹ đã từ chối can thiệp để duy trì tỷ giá đô la Mỹ, còn các quốc gia châu âu từ chối can thiệp một mình trên thị trường ngoại hối. Hệ thống Bretton Woods sụp đổ, và thay vào đó là sự thay đổi của một số đồng tiền.

3. TỔNG QUAN VỀ THỊ TRƯỜNG VÀNG

3.1. Khái niệm về thị trường vàng

Trong số các kim loại quý hiếm, vàng là một kênh đầu tư phố biến nhất. Các nhà đầu tư thường mua vàng như là một cách thức an toàn cũng như đối phó với bất kỳ biến động của nền kinh tế, chính trị và xã hội hay rủi ro trong thị trường tài chính. Những rủi ro ở đây có thể do đầu tư trong thị trường giá xuống, nợ chính phủ, tài chính sụt giảm, lạm phát, chiến tranh hay bất ổn xã hội. Đến nay, dường như chưa có một định nghĩa cụ thể về thị trường vàng, song hầu hết mọi người đều hiểu rằng, thị trường vàng là nơi mà các nhà đầu tư mua bán vàng, thường là mua trong thời điểm giá thấp sau đó bán đi với

giá cao hơn để kiếm lời. Thị trường vàng cũng như hầu hết các thị trường khác, cơ bản là sự trao đổi mua bán để kiếm lời, trong đó chủ thể là vàng. Song thị trường vàng là một thị trường đầy rủi ro, thách thức với mỗi nhà đầu tư, bên cạnh đó thị trường vàng cũng nằm trong sự kiểm soát của chính phủ, chịu tác động từ phía chính phủ. Bản thân thị trường vàng cũng tạo nên những ảnh hưởng nhất định đến nền kinh tế cũng như đời sống xã hội. Thị trường vàng bao gồm các yếu tố như giá vàng, cung cầu vàng, các kênh đầu tư, các công ty kinh doanh vàng cũng như khai thác vàng, phân tích kỹ thuật vàng, chính sách của chính phủ v..v..

3.2. Các yếu tố tác động đến thị trường vàng

Vàng được biết đến như một hàng hoá và cũng là của cải có giá trị cất trữ. Bởi tính lâu bền cũng như giá trị của vàng, vàng dù là vàng miếng vàng thỏi, trang sức vàng hay ngay cả vàng được đào lên từ mặt đất thì cũng đều có giá trị. Lượng vàng trong mặt đất cũng có giới hạn, nó một thứ tài sản đến từ tự nhiên, không do con người tạo ra. Bên cạnh đấy thì vàng cũng có thể huy động từ người này sang người khác và từ quốc gia này sang quốc gia khác. Vàng là thứ hàng hoá hết sức nhạy cảm, vì vậy yếu tố cung, cầu của vàng cũng như môi trường kinh tế hay chính trị pháp luật đều có ảnh hưởng mạnh mẽ đến thị trường vàng trong nước và quốc tế.

a. Cung vàng trên thị trường

Vàng là một thứ hàng hóa đặc biệt, bởi nó là một thứ kim loại được khai thác dưới lòng đất và được đào lên qua quá trình chế tác trở thành vàng thỏi, vàng miếng hay vàng trang sức, vì vậy vàng có thể được huy động một cách linh hoạt.

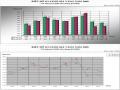

Biểu đồ 1: Nguồn cung cấp vàng trung bình trong 5 năm từ năm 2004-2008

vàng khai thác tự nhiên

vàng từ ngân hàng trung ương bán vàng tái chế

vàng tái chế, 28%

vàng từ ngân hàng trung ương bán, 12%

vàng khai thác tự nhiên, 60%

Nguồn: Investing in Gold- World Gold Council

Nguồn cung cấp vàng trên thế giới chủ yếu từ 3 nguồn là vàng được khai thác từ tự nhiên, vàng được tái chế, và một nguồn vàng nữa là từ ngân hàng trung ương bán ra. Như biểu đồ trên ta cũng thấy rằng vàng không chỉ được khai thác từ tự nhiên trong long đất mà còn có lượng vàng được tái chế từ các kim loại được khai thác trước đó ví dụ như nhôm và chì. Thực tế cho thấy nguồn cung cấp nguồn vàng thứ hai chiếm một tỷ trọng không nhỏ, nhìn vào biểu đồ, trong vòng 5 năm từ năm 2004 đến năm 2008 vàng tái chế chiếm đến 28% trên tổng số nguồn cung vàng trên toàn thế giới. Vàng được cung cấp đa số là từ tự nhiên và một phần khoảng 12% là được cung cấp bởi ngân hàng trung ương.[19]