1.2.6.2. Nhân tố khách quan

- Sự phát triển và vận động của thị trường vàng quốc tế tác động rất lớn đến QLNN đối với thị trường vàng trong nước thông qua biến động chênh lệch giá vàng trong nước và quốc tế.

- Sự phát triển kinh tế đất nước: ở mỗi thời kỳ khác nhau của phát triển kinh tế thì quy mô của nguồn lực, công tác hoạch định CSTT ảnh hưởng rất lớn đến thị trường vàng. Do đó yêu cầu đặt ra với QLNN với thị trường vàng là xây dựng được các chính sách QLNN phù hợp và linh hoạt với hoàn cảnh.

1.3. Kinh nghiệm quốc tế QLNN đối với thị trường vàng và bài học kinh cho Việt Nam

Tác giả đã chọn 2 quốc gia để nghiên cứu và đúc rút kinh nghiệm về QLNN thị trường vàng cho Việt Nam là: Trung Quốc, Ấn Độ. Lý do chọn vì 2 nước Trung Quốc, Ấn Độ có những điều kiện tương đồng với Việt Nam về các khía cạnh như xã hội, văn hoá. Khi đó nghiên cứu quản lý thị trường vàng tại 2 quốc gia này sẽ mang lại nhiều bài học giá trị cho Việt Nam.

1.3.1. Chính sách QLNN đối với thị trường vàng tại Trung Quốc

1.3.1.1. Quan điểm, phương thức quản lý thị trường vàng tại Trung Quốc

Sau năm 1979 tư duy quản lý kinh tế tại Trung Quốc đã có nhiều thay đổi theo hướng tự do hội nhập, điều này thể hiện bằng những chính sách cải cách cơ bản nền kinh tế tạo điều kiện cho thị trường nội địa được tiếp xúc với những nguồn vốn phát triển từ quốc tế. Tuy nhiên luôn có sự thận trọng trong chính sách kiểm soát các dòng vốn luân chuyển giữa nội bộ và quốc tế, chính phủ xây dựng các kịch bản khác nhau cho việc kiểm soát liên thông các thị trường và sẵn sàng can thiệp vào thị trường ngoại hối và thị trường vàng nếu có dấu hiệu bất ổn ảnh hưởng đến các mục tiêu phát triển kinh tế. Năm 1996 PBoC tuyên bố chấm dứt độc quyền quản lý thị trường vàng, tuy nhiên vẫn duy trì việc kiểm soát các dòng vốn bằng vàng không bị thất thoát ra bên ngoài lãnh thổ. Trong giai đoạn này Trung Quốc đạt được những bước tiến rất xa trong phát triển kinh tế và tăng cường hội nhập kinh tế thế giới. Tuy nhiên Trung Quốc vẫn thận trọng duy trì các biện pháp kiểm soát các dòng vốn, trong đó mỗi một động thái mở rộng thị trường đều được cân nhắc rất kỹ. Đến tháng 3/2001 PBoC tuyên bố thay đổi phương thức QLNN thị trường vàng, chuyển từ độc quyền Nhà nước sang một hình thức kinh doanh vàng tự do và việc bãi bỏ dần kiểm soát đối với XNK vàng. Năm 2001, Hiệp hội Vàng Trung Quốc (CGA) đã thành lập, chịu sự kiểm soát bởi

Có thể bạn quan tâm!

-

Mục Tiêu Của Chính Sách Qlnn Với Thị Trường Vàng

Mục Tiêu Của Chính Sách Qlnn Với Thị Trường Vàng -

Năm Trụ Cột Của Qlnn Đối Với Thị Trường Vàng

Năm Trụ Cột Của Qlnn Đối Với Thị Trường Vàng -

Tác Động Của Cstg Tới Chính Sách Qlnn Thị Trường Vàng

Tác Động Của Cstg Tới Chính Sách Qlnn Thị Trường Vàng -

Tổng Quan Tình Hình Nghiên Cứu Đề Tài

Tổng Quan Tình Hình Nghiên Cứu Đề Tài -

Mối Quan Hệ Hữu Cơ Giữa Cstt Và Chính Sách Qlnn Thị Trường Vàng

Mối Quan Hệ Hữu Cơ Giữa Cstt Và Chính Sách Qlnn Thị Trường Vàng -

Giai Đoạn Từ 2010 – Nay: Nhnn Kiểm Soát Thị Trường Vàng Bằng Các Công Cụ Hành Chính, Gắn Qlnn Với Mục Tiêu Ổn Định Kinh Tế Vĩ Mô

Giai Đoạn Từ 2010 – Nay: Nhnn Kiểm Soát Thị Trường Vàng Bằng Các Công Cụ Hành Chính, Gắn Qlnn Với Mục Tiêu Ổn Định Kinh Tế Vĩ Mô

Xem toàn bộ 197 trang tài liệu này.

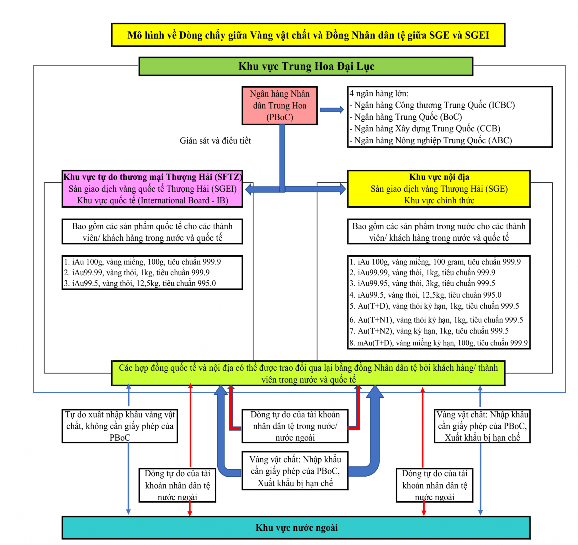

Ủy ban Kinh tế và Thương mại Nhà nước. Vào tháng 10 năm 2002, Sàn Giao dịch Vàng Thượng Hải (SGE) được công bố, 4 ngân hàng ICBC, BoC, CCB và ABC đóng vai trò người tạo dựng thị trường. Xuyên suốt trong quá trình quản lý, điều tiết thị trường vàng Trung Quốc là sự thống nhất với quỹ đạo phát triển thị trường tài chính chung của cả nước. Yếu tố thận trọng trong quản lý nguồn vốn để hạn chế tối đa những tiêu cực của việc mở cửa thị trường luôn được ưu tiên hàng đầu. Đồng thời sự phối hợp của PBoC và SGE tạo ra một nền tảng thị trường tương đối mạnh và vững để kiểm soát các giao dịch bằng vàng, Trung Quốc luôn xác định tầm nhìn dài hạn đối với thị trường vàng của mình sẽ đóng vai trò ngày càng quan trọng và có tầm ảnh hưởng trên thị trường quốc tế.

1.3.1.2. Mô hình và cách thức hoạt động của SGE

31/10/2002 SGE được chính thức đi vào hoạt động, Sàn được giám sát chặt chẽ bởi PBoC. Tất cả các nền tảng giao dịch của SGE đều là điện tử. SGE cung cấp giao dịch mua bán vàng giao ngay, và các hợp đồng quyền chọn. Các giao dịch đều được thanh toán qua trung tâm thanh toán bù trừ. Trong đó nổi bật nhất là cơ chế định giá và kiểm soát thị trường vàng hoàn toàn thay đổi, thay vì kế hoạch hóa giá cả mua bán vàng ấn định của PBoC thì giá cả được thị trường hóa thông quá SGE. PBoC lúc này chỉ cả 1 thành viên sáng lập và điều tiết giao dịch trên SGE và sàn giao dịch phi tập trung (OTC).

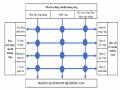

ký

Cung

Trao đổi

Cầu

Khu vực kỹ

Các khu

Xuất khẩu tới phần còn lại

Tái chế vàng: vàng-

tiền và vàng-

Khai thác vàng

Sàn giao dịch vàng Thượng Hải (SGE)

Phân phối từ SGE

Vàng đã tái chế: vàng – tiền

Tiêu dùng

Nhập khẩu

(qua Hong Kong và trực tiếp qua những khu vực chính Trung Quốc )

Nhập khẩu chính thức và

Vàng

Tinh

Sản xuất trang sức

được cấp phép

Tái chế vàng: vàng- vàng

Khu vực ngân hàng

Khu vực trang sức

Hình 1.8: Mô tả hoạt động của SGE

Nguồn: Alistair Hewitt, Louise Street, Krishan Gopaul và cộng sự (2013)

Giao dịch SGE diễn ra trên nền tảng giao dịch điện tử, nơi các lệnh mua và bán tiến hành liên tục trên cơ sở khớp lệnh tự động. SGE cho phép các bên tham gia thị

trường chuyển đổi ngoại hối, các sản phẩm vàng kỳ hạn, song song trên thị trường OTC và sau đó xác nhận các chi tiết giao dịch này bằng cách sử dụng bảng giá niêm yết của SGE, sau đó thanh toán bù trừ các giao dịch thông qua hệ thống thanh toán của SGE. Thành viên của Hội đồng Quốc tế có thể cho thuê, cầm cố và trao đổi sản phẩm vàng giao ngay lẫn nhau và với các thành viên trong nước của SGE có giấy phép nhập khẩu vàng. Trong SGE có một bộ phận quan trọng là Sàn Giao dịch Vàng Quốc tế Thượng Hải - SGEI; SGEI mang sứ mệnh quan trọng là: tạo ra một kênh đầu tư quan trọng có kiểm soát vào thị trường vàng Trung Quốc với các nhà đầu tư quốc tế.

Hình 1.9: Mô tả cách thức hoạt động của SGE và SGEI

Nguồn: Alistair Hewitt, Louise Street, Krishan Gopaul và cộng sự (2013)

Hoạt động vận hành của SGE luôn được giám sát chặt chẽ của PBoC thông qua các cơ chế cảnh báo và kiểm soát rủi ro, đặc biệt là những rủi ro xuất phát từ hoạt động

giao dịch của các tổ chức, thành viên quốc tế. Đồng thời cả SGE và Sở giao dịch kỳ hạn Thượng Hải SHFE đều chịu sự điều phối và giám sát trực tiếp của Ủy ban Điều tiết Chứng khoán Trung Quốc (CSRC); đây là một cơ quan cấp Bộ trực thuộc Hội đồng nhà nước. Hiện tại CSRC đang định hướng SGE và SHFE cải cách hành chính và phương thức hoạt động, giám sát theo nguyên tắc và chuẩn mực của Ủy ban Chứng khoán Quốc tế (IOSCO). Các cơ chế bao gồm: Giám sát tổng thế thị trường từ các thông tin nội bộ thị trường, bối cảnh kinh tế nói chung; Các quy định liên quan đến ký quỹ để chống rủi ro thị trường; Khống chế biên độ giao động của giá cả giao dịch; Kiểm soát thông tin trên thị trường; Thực hiện cập nhật và báo cáo liên tục các giao dịch theo ngày

1.3.1.3. Chính sách thuế GTGT đối với vàng tại Trung Quốc

Để điều tiết và quản lý các giao dịch trên thị trường vàng Trung Quốc đã sử dụng thuế GTGT như một công cụ gián tiếp hiệu quả. Hiện tại vàng ở Trung Quốc được phân loại thành 3 nhóm đối tượng chịu thuế riêng biệt là vàng, sản phẩm trang sức từ vàng và quặng vàng. Trong đó thì nhóm đối tượng vàng được chia thành 2 đối tượng vàng tiêu chuẩn và không tiêu chuẩn. Vàng tiêu chuẩn được giao dịch tại SGE và SHFE bao gồm vàng miếng hoặc vàng thỏi 9999, 9995, 999 hoặc 995 và có trọng lượng 50gram, 100gram, 1kg, 3kg hoặc 12,5kg. Vàng không tiêu chuẩn là các đối tượng còn lại không thỏa mãn tiêu chí vàng tiêu chuẩn. Các đơn vị nhập khẩu vàng (bao gồm vàng tiêu chuẩn và phi tiêu chuẩn) vào nội địa Trung Quốc thì được miễn thuế GTGT nếu có giấy phép nhập khẩu của PBoC. Nếu những nhà sản xuất và các công ty môi giới bán vàng phi tiêu chuẩn ra khỏi SGE thì được miễn thuế GTGT, tuy nhiên nhóm đối tượng này nếu bán vàng tiêu chuẩn ra khỏi SGE và SHFE thì sẽ chịu mức thuế suất GTGT 17%. Vàng tiêu chuẩn nếu được giao dịch nội bộ giữa SGE và SHFE thì được miễn thuế GTGT. Đối với các sản phẩm trang sức từ vàng thì mức thuế suất GTGT cho nhập khẩu và bán ra khỏi SGE, SHFE là 17% (tuy nhiên có nhiều mã sản phẩm trang sức từ vàng lại có những mức thuế GTGT khác 17%).

1.3.1.4. Chính sách QLNN thị trường vàng và hoạt động kiểm soát vốn ở Trung Quốc

Trung Quốc đang đóng vai trò là một người chơi lớn trong nền kinh tế toàn cầu, đồng Nhân dân tệ được trở thành một phần của giỏ tiền tệ thế giới và chỉ số tài chính toàn cầu bao hàm cả thị trường chứng khoán Trung Quốc; đồng thời các chính sách điều hành nền kinh tế của chính phủ Trung Quốc có hiệu lực lan tỏa đến toàn cầu. Tuy nhiên nhận thức được sự bất ổn tiềm tàng khi nền kinh tế có sự luân chuyển tự do tài

khoản vốn mạnh mẽ với thế giới, Trung Quốc đã xây dựng cho mình một mô hình điều hành nền kinh tế riêng biệt trong đó chú trọng đến yếu tố kiểm soát các dòng vốn. Bài học này được rút ra từ những bất ổn kinh tế từ 2 cuộc khủng hoảng kinh tế Đông Nam Á năm 1997 và toàn cầu năm 2008. Mô hình điều hành kinh tế được xây dựng trên 3 trụ cột: 1, Đồng Nhân dân tệ được duy trì trong “vùng an toàn” là 6,2 đến 7CNY/USD, lượng dự trữ ngoại hối phải đảm bảo ở ngưỡng tượng trưng là 3.000 tỷ USD; 2, Trung Quốc xác lập và phân tách những kênh vốn đầu tư khác nhau như chứng khoán, trái phiếu, vàng để chính phủ có thể kiểm soát riêng bằng các biện pháp điều tiết lẫn hành chính hóa; 3, Nâng cao vai trò kiểm soát thị trường, nếu xu hướng thị trường gây ảnh hưởng bất lợi đến ổn định kinh tế, chính phủ xây dựng các công cụ dự báo và sẵn sàng can thiệp khi tỷ giá vượt biên độ an toàn hay dòng vốn qua các kênh trở nên khó kiểm soát. Mô hình kinh tế nhằm tạo ra các chính sách “đàn áp tài chính” để tạo ra các cú hích cho tăng trưởng đầu tư nội địa và thúc đẩy xuất khẩu. Cô lập hóa thị trường nội địa với quốc tế tạo ra một thị trường tín dụng trong nước phát triển, đẩy mạnh tăng trưởng GDP, tự chủ tài chính trong nước tuy nhiên cũng có những ảnh hưởng tiêu cực là nợ xấu, phân bổ vốn không đều do chính phủ ưu tiên doanh nghiệp nhà nước được vay lãi suất thấp. Tuy nhiên các biện pháp kiểm soát nền kinh tế của Trung quốc đang gặp phải rất nhiều những khó khăn nhất định. Giới hạn về dòng vốn sẽ trở nên kém hiệu quả hơn và có thể gây ra biến động khi thặng dư tài khoản hiện tại thu hẹp hơn nữa Năm 2016 Trung Quốc chứng kiến sự đảo chiều nguồn vốn ra nước ngoài dẫn tới tỷ giá tiệm cận 7,0CNY/GDP, để bảo vệ tỷ giá PBoC liên tục can thiệp vào thị trường ngoại hối bằng cả biện pháp trung hòa và hành chính khi mức dự trữ ngoại hối về dưới mức 3.000 tỷ USD; PBoC thiết lập các chính sách khóa các kênh vốn tư nhân chuyển tiền ra ngoài thông qua Hồng Kong và Macao. Bằng các biện pháp áp chế tài chính để ưu tiên nội địa và xuất khẩu thì cán cân vãng lai CAB và dự trữ ngoại hối của Trung Quốc đều tăng. Từ đó tạo ra một áp lực gia tăng trong lạm phát trung hạn của Trung Quốc. Chỉ số CPI theo tháng đã tăng 3,6% trong 2012-2016, cho thấy xu hướng gia tăng lạm phát ở Trung Quốc và sự tương quan dương giữa cung tiền và lạm phát. Do vậy, Trung Quốc đã có những chiến lược riêng của mình với thị trường vàng. Chính phủ Trung Quốc khuyến khích dân mình tích trữ vàng và trao đổi vàng được kiểm soát chặt chẽ. Trong trường hợp Trung Quốc phá giá đồng NDT thì sẽ thúc đẩy xuất khẩu và góp phần tăng trưởng GDP, tuy nhiên sức mua của người dân Trung Quốc vẫn được đảm bảo do có lượng tích trữ vàng của mình. PBoC sẽ định giá vàng theo thị trường trên bảng cân tài khoản khi giá vàng đảo chiều và đồng USD sụt giảm; tổn thất bằng USD sẽ được bù đắp bằng lợi nhuận của vàng.

1.3.2. Chính sách QLNN đối với thị trường vàng tại Ấn Độ

1.3.2.1. Cơ sở hạ tầng điều tiết thị trường vàng tại Ấn Độ

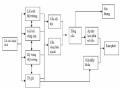

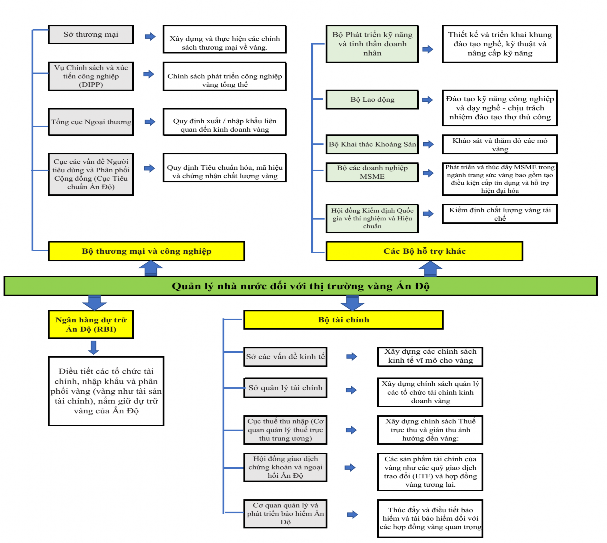

Do nắm vai trò đặc biệt với nền kinh tế nên thị trường vàng Ấn Độ được phân mảng rất rõ các cơ quan quản lý với các chức năng và nhiệm vụ khác nhau. Cụ thể như sau:

Hình 1.10: Các đơn vị quản lý và lĩnh vực quản lý thị trường vàng ở Ấn Độ

Nguồn: Tác giả tổng hợp từ báo cáo của Shri Ratan P. Watal (2018)

Ngân hàng Dự trữ Ấn Độ (RBI), với vai trò là cơ quan quản lý tiền tệ, điều tiết và giám sát hệ thống tài chính, có vai trò chi phối rất lớn thị trường vàng. Trong RBI có 3 Cục trực tiếp quản lý thị trường vàng: Cục Hoạt động và Đầu tư nước ngoài: Giám sát lượng vàng dự trữ chính thức và chịu sự kiểm soát Ủy ban Thường vụ về

Vàng và kim loại quý (bao gồm thành phần tham dự đại diện cho 2 Bộ: Tài chính; Thương mại và Công nghiệp trong việc tư vấn các chính sách liên quan đến vàng); Cục Quản lý Ngoại hối: Kiểm soát vàng như một tài sản tài chính trong rổ ngoại tệ; Cục Điều hành và Phát triển Ngân hàng (DBOD): Cấp phép và giám sát các ngân hàng được cấp chứng nhận nhập khẩu vàng thỏi và thiết kế Chương trình Tiền gửi vàng.

Đồng thời luôn duy trì kết nối giữa các Bộ ban ngành khác nhau ở Ấn Độ trong quản lý điều tiết thị trường vàng. Tuy nhiên theo báo cáo của Shri Ratan P. Watal (2018) thì quản lý thị trường vàng Ấn Độ chưa có một cơ quan thống nhất điều tiết toàn bộ thị trường, dẫn tới trong việc điều hành thị trường có sự phân mảng và thiếu phối hợp đồng bộ.

1.3.2.2. Hoạt động XNK vàng ở Ấn Độ

Nhu cầu vàng hàng năm ở Ấn Độ tương đương với 800 tấn, đứng nhì thế giới. Tuy nhiên khai thác, sản xuất trong nước chỉ chiếm tỷ trọng nhỏ nên Ấn Độ phải tiến hành nhập khẩu vàng đáp ứng như cầu vàng nội địa. Do vậy tác động rất lớn đến thâm hụt tài khoản vãng lai (CAD), ảnh hưởng tiêu cực đến sự ổn định kinh tế vĩ mô. Chính sách xuất nhập khẩu vàng của Ấn Độ luôn lấy trọng tâm là làm giảm CAD, trong đó có 3 nhóm giải pháp chính là: Khuyến khích các sản phẩm tài chính tiết kiệm hỗ trợ bởi vàng thay cho việc tích trữ vàng vật chất; Tăng cường nguồn cung vàng từ thị trường nội địa thông qua khai thác, tái chế lại vàng trang sức để giảm áp lực nhập khẩu. Ấn Độ hiện đang thúc đẩy những chính sách nâng cao năng lực sản xuất, tái chế trong nước; Nâng cao giá trị xuất khẩu. Ấn Độ phần lớn xuất khẩu vàng trang sức sang UAE, Hoa Kỳ, Anh Quốc, các nước Châu Á như Hồng Kong, Singapore, Hàn Quốc… Hai trụ cột xuất khẩu trang sức quan trọng cho ngành trang sức Ấn Độ là B2B và B2C. Do có sự phù hợp với các nhóm khách hàng nhỏ lẻ và được hỗ trợ bởi công nghệ toàn cầu hóa nên hoạt động xuất khẩu thông qua B2C chiếm tỷ trọng cao. Đồng thời Ấn Độ nâng cao vai trò của NHTM trong việc xuất khẩu vàng vì tận dụng được mạng lưới và uy tín của các NHTM này.

1.3.2.3. Cấu trúc thuế đối với vàng tại Ấn Độ

Hiện nay, Ấn Độ đã tiến hành hợp nhất thuế đối với hoạt động XNK, trao đổi, chế tác vàng vào chung với thuế Hàng hóa và dịch vụ (Goods and Services Tax - GST). Trước chế độ GST, có nhiều quy định ưu đãi cho phép các đơn vị xuất khẩu kim hoàn được quyền nhập khẩu vàng và các nguyên liệu thô khác vào Ấn Độ, đồng thời tiến hành xuất khẩu thành phẩm tương ứng với số lượng nhập mà không phải thực hiện nghĩa vụ thuế với nhà nước. Trong đó, các loại thuế đối với sản phẩm vàng nội

địa bao gồm thuế tiêu thụ đặc biệt (TTĐB) 1%, thuế GTGT gián thu trong khoảng 0- 4% (trong đó chiếm tỷ trọng lớn là 1,5%). Thuế đối với dịch vụ không được áp dụng vào công việc liên quan đến đồ trang sức mang tính lao động thủ công, nó được coi là một chu trình của quá trình sản xuất, tinh chế vàng. Thuế TTĐB 1%, trong năm 2016-17 được áp dụng với các sản phẩm vàng có thương hiệu được dập nổi trên đồ trang sức.

Với sự ra đời của GST, đã thống nhất gộp thuế TTĐB đối với đồ trang sức và thuế GTGT đối với vàng và đồ trang sức vào cùng một mức thuế suất ấn định ở mức 3%. Đối với các giao dịch bao gồm: các công cụ phái sinh vàng, ETF vàng, tài khoản tiết kiệm vàng và trái phiếu vàng thuế giao dịch hàng hóa (CTT) được áp dụng là 0,01% trên tổng số giá trị giao dịch. Trong quan điểm QLNN thị trường vàng của Ấn độ thì thị trường phái sinh vàng đảm nhận một vai trò rất quan trọng trong việc hình thành một nền tảng quản trị rủi ro hiệu quả đi song hành với thị trường vàng vật chất.

1.3.3. Bài học kinh nghiệm cho Việt Nam

Từ những nghiên cứu kinh nghiệm thực tiễn QLNN đối với thị trường vàng của hai nước Trung Quốc và Ấn Độ đều khẳng định tính quan trọng và lan tỏa vai trò QLNN đối với thị trường vàng. Thị trường vàng nào cũng chứa đựng những rủi ro nhất định liên quan đến đặc thù thị trường của mỗi quốc gia, do đó vấn đề QLNN đối với thị trường vàng luôn được đặt một cách cấp bách, cho dù quy mô hay trình độ thị trường đến đâu. Đặc biệt những thị trường vàng còn hoạt động sơ khai và trong bối cảnh biến động của nền kinh tế vĩ mô thì luôn cần bám sát và tăng cường vai trò QLNN.

Thứ nhất, về bộ máy và cách thức tổ chức QLNN đối với thị trường vàng. Thiết lập bộ máy và cách thức QLNN thị trường vàng được xây dựng trên nền tảng đặc điểm về văn hóa, bối cảnh kinh tế - xã hội, nội tại và lịch sử hình thành thị trường vàng; thể chế chính trị và định hướng phát triển từng quốc gia. Vấn đề phát triển thị trường vàng luôn được đặt trong bối cảnh chung của đất nước và mang tính chiến lược dài hạn. Thực tế cho thấy tổ chức bộ máy QLNN thị trường vàng của nước ta còn tương đối mới mẻ, những kinh nghiệm thực tiễn điều hành quản lý nói chung và QLNN thị trường vàng nói riêng còn nhiều hạn chế. Tuy nhiên thực tế quá trình phát triển kinh tế nước ta có nhiều điểm đặc thù do vậy tổ chức bộ máy QLNN cần phải có tính sáng tạo, cách thức xây dựng bộ máy phải phù hợp tránh rập khuôn. Do đó có 1 cơ quan thống nhất về thị trường vàng là rất cấp thiết trong giai đoạn hiện nay, theo kinh nghiệm của Ấn Độ thì thành lập Ủy ban Thường vụ về Vàng trực thuộc RBI.