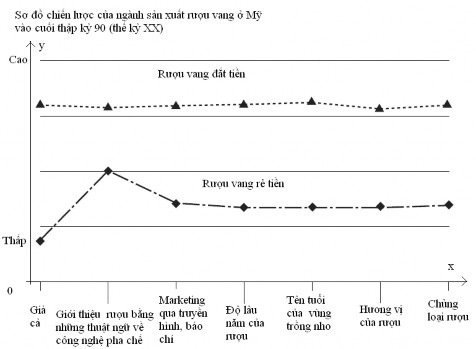

Dười đây là hình ảnh minh họa chiến lược của ngành sản xuất rượu vang ở Mỹ vào cuối thập kỷ 90 của thế kỷ XX ( hình 1.7)

Hình 1.5: Sơ đồ chiến lược ngành sản xuất rượu vang trên thị trường Mỹ

Theo như sơ đồ chiến lược ngành sản xuất rượu vang trên thị trường Mỹ, những công ty rượu vang cao cấp tập trung vào tất các các yếu tố cạnh tranh trên thị trường và đặt các yếu tố cạnh tranh này ở mức cao. Ngược lại những công ty sản xuất rươu vang bình dân lại đặt các yếu tố cạnh tranh này ở mức thấp. Nhưng có thể thấy rõ sự cạnh tranh trên thị trường rượu vang Mỹ chia làm 2 phía rõ rệt: một bên đặt giá sản phẩm cao và cung cấp sản phẩm chất lượng cao; bên kia đặt giá sản phẩm thấp và cung cấp sản phẩm chất lượng thấp hơn.

1.4.2. Các công cụ phân tích

Số lượng hơn 6500 nhà sản xuất rượu vang trên thị trường Mỹ khiến tình hình cạnh tranh càng trở nên gay gắt, thể hiện tính cấp thiết của việc áp dụng chiến lược đại dương xanh để đạt được mức tăng trưởng cao. Các nhà hoạch định chiến lược của Casella Wines có những nhận định tổng quan về thị trường tiêm năng này để trả lời các câu hỏi trong khuôn khổ 4 hành động như sau:

Các chủng loại rượu quá nhiều và các thuật ngữ phức tạp trên bao bì đã gây không ít khó khăn cho người tiêu dùng khi lựa chọn. Đây là yếu tố cầnloại bỏvì không mang lại giá trị thực sự cho giới tiêu dùng.

Khách hàng mục tiêu của các nhà sản xuất rượu vang trên thị trường Mỹ là những người có học thức, thu nhập cao nên hầu hết các công ty đều có một định hướng chiến lược chung là phải vượt qua đối thủ trên phân đoạn thị trường cao cấp.Với tư duy này, đại đa số các công ty đầu tư nhiều tiền bạc vào các chiến dịch marketing trên các phương tiện truyền thông (above-the-line marketing) và chú trọng đến uy tín và chất lượng của rượu vang, tăng thêm sự phức tạp trong công thức pha chế dẫn đến giá thành tăng. Đây là những yếu tố mà Casella Wines quyết định cầncắt giảm.

Những yếu tố mà công tygia tăngở đây chính là sự tham gia của hệ thống bán lẻ và sự hợp tác của các đối tác. Giá bán của sản phẩm cũng là yếu tố được gia tăng. Giá bán một chai lúc bấy giờ là 6.55$ nhưng được các chuyên gia nhận định là có chất lượng ngang loại rượu giá 60-70 $. Trong khi đó dòng rượu vang bình dân giá 2-3 $ một chai nhưng chất lượng không cao. Còn các loại rươu cao cấp thì giá lại từ 200-1000$/ chai và chỉ phủ hợp với tầng lớp thượng lưu.

Bên cạnh đó, công ty cũng chú trọng thổi “hồn” vào sản phẩm thông qua các thiết kế về logo, slogan của sản phẩm: “Tinh chất của đại lục Châu Úc”. Khi nhận thấy sản lượng tiêu thụ rượu vang chỉ bằng 1/3 sản lượng tiêu thụ những đồ uống có cồn khác như rượu mạnh, bia, coctail pha sẵn vì mùi vị dễ uống dễ thưởng thức của những loại đồ uống này. Công ty đã hình thànhhương vị mới cho rượu vang: mùi vị trái cây mới lạ, hương vị nhẹ nhàng, mang lại hơi thở thơm mát và yên tâm không sợ mùi cồn.

Sau khi hoàn thành được các câu hỏi trong khuôn khổ 4 hành động, các chiến lược gia của Casella Wines tiến hành điền câu trả lời vào mô hình mạng:

3. Gia tăng Giá bán (cao hơn các loại rượu thông thường) Sự tham gia của các cửa hàng bán lẻ | |

2. Cắt giảm Độ phức tạp của rượu Chủng loại rượu Uy tín của vườn nho | 4. Hình thành Dễ uống Dễ lựa chọn Tạo cảm giác vui vẻ và mạo hiểm |

Có thể bạn quan tâm!

-

Chiến lược đại dương xanh và thực tiễn áp dụng tại Việt Nam - 2

Chiến lược đại dương xanh và thực tiễn áp dụng tại Việt Nam - 2 -

Hình Thành Chiến Lược Đại Dương Xanh (4 Nguyên Tắc)

Hình Thành Chiến Lược Đại Dương Xanh (4 Nguyên Tắc) -

Đánh Giá Tính Hữu Dụng Của Sản Phẩm Qua Chu Kỳ Sử Dụng

Đánh Giá Tính Hữu Dụng Của Sản Phẩm Qua Chu Kỳ Sử Dụng -

Hàng Việt Nam Xuất Khẩu Ra Thị Trường Thế Giới Sẽ Cạnh Tranh Trực Tiếp Với Hàng Của Các Nước Khác.

Hàng Việt Nam Xuất Khẩu Ra Thị Trường Thế Giới Sẽ Cạnh Tranh Trực Tiếp Với Hàng Của Các Nước Khác. -

Phở 24 - Mô Hình Kinh Doanh Ẩm Thực Có Bài Bản Đầu Tiên Ở Việt Nam

Phở 24 - Mô Hình Kinh Doanh Ẩm Thực Có Bài Bản Đầu Tiên Ở Việt Nam -

Mô Hình Mạng Trong Việc Thực Hiện Chiến Lược Đại Dương Xanh

Mô Hình Mạng Trong Việc Thực Hiện Chiến Lược Đại Dương Xanh

Xem toàn bộ 101 trang tài liệu này.

Bảng 1.4: Mô hình mạng của Yellow Tail

( Nguồn: sách “ Chiến lược đại dương xanh”-bản dịch trang 70)

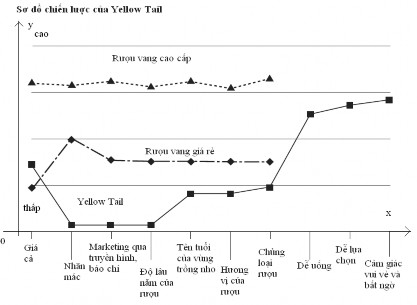

Ta có thể dễ dàng nhận thấy sơ đồ chiến lược của Yellow Tail khác hoàn toàn với các dòng rượu khác trên thị trường:

Hình 1.6: Sơ đồ chiến lược của Yellow Tail

(Nguồn: Sách “ Chiến lược đại dương xanh”, bản dịch trang 65)

1.4.3. Vẽ lại ranh giới thị trường

Nghiên cứu về cách thức hình thành chiến lược đại dương xanh, Casella Wines đã chọn cách thức thứ nhất và thứ năm để vẽ lại ranh giới thị trường (trong phần 1.2.1). Họ nhận thấy thị trường rượu vang đang thu hẹp dần, cũng đồng thời với nó là tiềm năng của thị trường đồ uống nhẹ (soft drink: bia, cocktail pha sẵn). Đặc biệt khi nhận thấy doanh số bán hàng của các mặt hàng đồ uống này có lượng tiêu thụ gấp 3 lần doanh số bán rượu vang, Casella Wines đã cho ra đời sản phẩm mang nhãn hiệu Yellow Tail, một loại đồ uống có hương vị dễ uống thích hợp với nhiều người và phù hợp cho các bữa tiệc. Có thể nói công ty rượu vang này đã vận dụng thành công cách thức thứ 1: “Định hướng về các ngành sản phẩm thay thế” vào con đường tìm ra đại dương xanh cho riêng mình. Tìm ra yếu tố cơ bản khiến cho khách hàng chọn lựa các loại đồ uống thay thế khác chứ không phải là rượu vang đã khiến cho hãng rượu này pha chế ra một sản phẩm khác biệt so với các loại rượu vang khác trên thị trường: rượu vang mang hương vị cocktail. Bên cạnh đó công ty cũng khéo léo áp dụng cách thức thứ 5: Chú trọng đến mức độ hấp dẫn đối với người mua. Trong khi các công ty khác cố sức cường điệu hóa sự tinh tế và đẳng cấp của loại rượu vang mình cung cấp bằng những thuật ngữ pha chế rượu hay những huy chương về chất lượng mà mình đạt được, họ không nhận thức được rằng việc làm đó không hề gây hứng thú đối với khách hàng, trong số đó không phải ai cũng là một người thưởng thức sành điệu và am hiều về rượu vang. Có thể nói, cách làm này đã bổ xung qua nhiều chức năng vào một sản phẩm mà không thực sự mang lại nhiều giá trị cho người sử dụng. Nhận ra điều này, Casella Wines đã có cách làm hoàn toàn khác. Thay vì bổ xung “chức năng” cho sản phẩm họ đã thổi “hồn” vào sản phẩm để thu hút người tiêu dùng. Điều này thể hiện rõ trong các logo quảng cáo, slogan, nhãn mác đơn giản không in các thuật ngữ pha chế mà chỉ đơn giản là hình một chú kangaroo màu vàng nổi bật trên nền đen gây ấn tượng về châu Úc Đại dương. Tại thời điểm bấy giờ, Yellow tail là sản phẩm rượu đầu tiên đưa hình ảnh một loại động vật lên nhãn mác.

1.4.4 Vươn ra ngoài nhu cầu hiện tại

Đối tượng khách hàng mà Yellow tail nhắm tới cũng khác hoàn toàn với các công ty rượu vang khác. Họ nhận ra đòi hỏi vươn ra ngoài nhu cầu tồn tại. Không chỉ hạn chế đối tượng khách hàng là những người tiêu thụ rượu vang, Yellow tail còn hướng tới những đối tượng khách hàng thuộc lớp thứ hai và thứ ba. Đó là những người sử dụng các đồ uống có cồn thay thế khác là bia, cocktail pha sẵn và những người trước đây không uống sản phẩm đồ uống có cồn. Vì Yellow Tail có hương vị nhẹ và dễ uống như cocktail pha sẵn và bia nhưng lai có vị rượu vang và mùi trái cây nên nó dễ dàng thu hút những người ưa thích bia và cocktail pha sẵn (thuộc lớp thứ hai). Sản phẩm này thậm chí còn thu hút những người trước này không sử dụng đồ uống có cồn (thuộc lớp thứ ba) vì sự độc đáo trong hương vị.

Những người uống rượu vang

Những người không uống đồ uống cồn

Những người uống bia và cocktail pha sẵn (soft drink)

Hình 1.7: Ba cấp bậc phân chia những đối

tượng bên ngoài nhóm khách hàng hiện tại của Yellow Tail

Thị trường mà Yellow hướng tới rộng hơn thị trường của những nhà sản xuất rượu vang khác và vì thế họ có thể tối đa hóa được cơ hội mang lại lợi nhuận.

1.4.5 Thành công trong quá trình thực hiện

Trong quá trình thực hiện chiến lược đại dương xanh, từ ý tưởng về một đại dương xanh ban đầu, Casalle Wines cũng gặp phải không ít khó khăn.

Casella Wines là một công ty gia đình và sẽ không có khó khăn gì khi truyền đạt ý tưởng về chiền lược kinh doanh đến các thành viên khác trong gia đình nhưng khó khăn lớn nhất mà họ gặp phải đó chính là tham vọng mang sản phẩm đến một thị trường tiềm năng nhưng cũng quá khó tính và cạnh tranh gay gắt như thị trường Mỹ. Nỗ lực thâm nhập thị trường Mỹ lần đầu của hãng rượu gia đình này là vào

năm 1999. Và dòng rượu mà họ cho ra đời lúc đó là Carramar Estate. Nhưng sản phẩm này gặp thất bại khi bị lẫn vào rất nhiều sản phẩm rượu vang giá rẻ khác trên thị trường. Phải cho đến năm 2000, với sự hợp tác của nhà phân phối Deutsch & Sons và những thay đổi trong sản phẩm, họ đã thành công trong việc mang sản phẩm này vào thị trường Mỹ. Hãng rượu vang của Úc đã có được sự giúp đỡ chân thành và hợp tác tốt nhất từ phía đối tác của mình. Doanh số bán hàng của Yellow Tail năm 2001 là 225.000 thùng và đạt tới 1,2 triệu thùng trong năm 2002. Tới năm 2003 doanh số bán hàng đã đạt mức 4,2 triệu thùng và tăng lên 6,5 triệu thùng trong năm 2004. Doanh số bán hàng năm 2005 đạt tới mức 7,5 triệu thùng và còn tiếp tục tăng trưởng. Các con số thể hiện sự tăng trưởng thần kỳ của dòng sản phẩm Yellow Tail ngay khi mới được đưa vào thị trường.

Hình 1.8: Một số hình ảnh về nhãn mác và kiểu dáng đóng chai của Yellow Tail

CHƯƠNG 2

THỰC TIỄN ÁP DỤNG CHIẾN LƯỢC ĐẠI DƯƠNG XANH VÀO VIỆT NAM

2.1. BỐI CẢNH NỀN KINH TẾ VIỆT NAM SAU HƠN 2 NĂM GIA NHẬP WTO

Sau 11 năm đàm phán, Việt Nam chính thức gia nhập tổ chức thương mại thế giới (WTO) ngày 11/1/2007. Sự kiện trọng đại này đã mở cửa con đường hội nhập sâu rộng hơn của Việt Nam vào nền kinh tế thế giới.Với những cam kết mở cửa thị trường cho các doanh nghiệp trong khối WTO cũng như định hướng kinh tế hướng về xuất khẩu, nền kinh tế Viêt Nam sau hơn 2 năm có những nét chính cụ thể như sau: Thứ nhất, cạnh tranh ngày càng khốc liệt hơn trên thị trường nội địa (sân nhà) cũng như thị trường nước ngoài trên quy mô toàn. Thứ hai, kinh tế Viêt Nam khi hướng mạnh vào xuất nhập khẩu sẽ chịu ảnh hưởng nhiều hơn từ những biến động của nền kinh tế thế giới. Cụ thể năm 2008, Việt Nam chịu ảnh hưởng tiêu cực của cuộc khủng hoảng kinh tế thế giới và tác động này được dự đoán sẽ kéo dài hết năm 2009.

2.1.1. Sự cạnh tranh khốc liệt trên thị trường.

2.1.1.1. Cam kết cắt giảm thuế nhập khẩu khiến cạnh tranh càng khó khăn hơn.

Một trong những điều kiện cơ bản để được gia nhập WTO chính là lộ trình cắt giảm thuế nhập khẩu trong vòng 12 năm từ năm 2007 đến năm 2019. Viêt Nam không những phải thực hiện cam kết với các nước thành viên WTO mà còn phải thực hiện cam kết với 26 nước thành viên WTO theo hiệp định song phương về mở cửa thị trường đã ký với 26 nước này. Tổng hợp chung các kết quả đàm phán cho toàn bộ biểu thuế nhập khẩu (10.600 dòng thuế), Việt Nam đã cam kết cắt giảm trung bình 3% thuế nhập khẩu so mức thuế hiện hành từ 17,4% xuống 13,4 %, thực hiện chủ yếu trong vòng năm năm kể từ khi gia nhập WTO.

Thuế suất cam kết bình quân tính theo ngành nông nghiệp và công nghiệp cụ thể như sau: mặt hàng nông nghiệp Việt Nam bị cắt giảm 3% từ 23,5% xuống còn 20,9% trong vòng 5 năm, hàng công nghiệp là từ 16,8% xuống còn 12,6% trong thời gian từ 5-7năm. Mức cắt giảm bình quân thuế nhập khẩu Việt Nam tuân thủ mức cắt giảm thuế chung tại vòng Urugoay là 27% (30% cho hàng nông sản, 24% cho hàng công nghiệp) đối với các nước đang phát triển. Những ngành cắt giảm thuế nhiều nhất gồm: dệt may, cá và sản phẩm cá, gỗ và giấy, hàng chế tạo khác, máy móc thiết bị điện.

Theo cam kết cắt giảm thuế từ những hiệp định tự do theo ngành của WTO, yêu cầu giảm thuế phải xuống còn 0% hoặc ở mức thấp. Đây là hiệp định tự nguyện, nhưng các nước mới gia nhập đều phải tham gia một số ngành. Việt Nam cam kết tham gia ngành công nghệ thông tin, dệt may và thiết bị y tế, tham gia một phần với thời gian thực hiện là 3-5 năm đối với ngành thiết bị máy bay, hóa chất và thiết bị xây dựng.

Theo cam kết của VN với WTO, kể từ ngày 1/1/2007, trong 10.600 dòng thuế nhập khẩu hiện hành sẽ có khoảng 3.800 dòng thuế, chiếm 35,5%, được cắt giảm ngay. Trong đó, các mặt hàng đang có mức thuế suất cao từ 30% trở lên sẽ được cắt giảm ngay từ đầu năm 2007, với 1.812 dòng thuế, chiếm 17% biểu thuế, với mức cắt giảm bình quân 44%. Cụ thể, hàng dệt may giảm 63%; giày dép mũ các loại giảm 20%; hoa, cây cảnh giảm 25%; một số loại rau như cà, nấm, ớt…giảm 40%; dầu thực vật giảm 20% - 40%; mỹ phẩm các loại, xà phòng giảm 20% - 40%; sản phẩm nhựa gia dụng giảm 20%; bánh kẹo các loại giảm 20% - 30%; thịt chế biến giảm 20%; giấy giảm 10% - 20%; sản phẩm liên quan đến thiết bị điện giảm 20%, một số hàng tạp hóa khác giảm 20% - 25%...

Với những cam kết kể trên, chậm nhất đến năm 2019, người tiêu dùng Việt Nam có thể vui mừng được mua hàng nhập khẩu chất lượng cao giá rẻ. Ước lượng mức giảm bình quân có thể rẻ hơn thời điểm trước năm 2007 khoảng 30%. Và với tâm lý sính ngoại thì phần đông trong số người tiêu dùng Việt Nam sẽ chọn các mặt hàng có xuất xứ nước ngoài. Điều này cũng đồng nghĩa với việc