CHƯƠNG 2.

THỰC TRẠNG THẨM ĐỊNH TÀI CHÍNH DỰ ÁN ĐẦU TƯ VAY VỐN CỦA CHI NHÁNH NGÂN HÀNG PHÁT TRIỂN TUYÊN QUANG

2.1. Tổng quan về Chi nhánh Ngân hàng phát triển Tuyên Quang

2.1.1. Lịch sử hình thành và phát triển

Ngày 19/05/2006, Thủ tướng Chính phủ đã ban hành Quyết định số 108/2006/QĐ-TTg về việc thành lập Ngân hàng phát triển Việt Nam trên cơ sở tổ chức lại hệ thống Quỹ Hỗ trợ phát triển để thực hiện chính sách tín dụng đầu tư và tín dụng xuất khẩu của Nhà nước với thời gian hoạt động là 99 năm kể từ ngày Quyết định 108/2006/QĐ-TTg có hiệu lực thi hành. Cùng thời điểm đó, Thủ tướng Chính phủ cũng ban hành Quyết định số 110/2006/QĐTTg về việc phê duyệt Điều lệ tổ chức và hoạt động của Ngân hàng phát triển. Tiếp đó, ngày 30/3/2007, Thủ tướng Chính phủ đã ban hành Quyết định số 44/2007/QĐ-TTg về việc ban hành Quy chế quản lý tài chính đối với Ngân hàng Phát triển Việt Nam. Ngân hàng Phát triển Việt Nam có tư cách pháp nhân, có vốn điều lệ 10.000 tỷ đồng, hạt động không vì mục đích lợi nhuận. Ngân hàng Phát triển Việt Nam được chính phủ bảo lãnh thanh toán, không phải thực hiện dự trữ bắt buộc và tham gia bảo hiểm tiền gửi, được miễn nộp thuế và các khoản phải nộp Ngân sách nhà nước. Cho đến thời điểm hiện nay, toàn hệ thống Ngân hàng phát triển có 01 Hội sở chính đặt tại thủ đô Tuyên Quang, 02 Sở Giao dịch, 05 Chi nhánh khu vực và 49 Chi nhánh Ngân hàng phát triển tại các tỉnh, thành phố trực thuộc Trung ương.

Chi nhánh Ngân hàng phát triển Tuyên Quang là đơn vị trực thuộc Ngân hàng Phát triển Việt Nam, được thành lập theo quyết định số 03/QĐNHPT ngày 01/07/2006 của Tổng Giám đốc Ngân hàng Phát triển Việt Nam trên cơ sở tổ chức lại Chi nhánh Quỹ Hỗ trợ phát triển Tuyên Quang. Chi nhánh ngân hàng phát triển Tuyên Quang có trụ sở đặt tại đường Tân Trào, thành phố Tuyên Quang. Chi nhánh ngân hàng phát triển Tuyên Quang có bảng cân đối,

có con dấu riêng, mở tài khoản tại kho bạc Nhà nước, các Ngân hàng Thương mại trên địa bàn tỉnh Tuyên Quang theo quy định của pháp luật. Trải qua 3 năm hình thành và phát triển, một thời gian chưa phải là dài đối với một tổ chức song tập thể cán bộ viên chức chi nhánh Ngân hàng phát triển Tuyên Quang đã nỗ lực không ngừng, sáng tạo, đoàn kết, vượt qua thách thức, hoàn thành tốt các nhiệm vụ được giao và giữ vai trò quan trọng trong việc huy động, tiếp nhận các nguồn vốn trên địa bàn tỉnh để thực hiện chính sách Tín dụng đầu tư phát triển và Tín dụng xuất khẩu của Nhà nước trên địa bàn tỉnh Tuyên Quang.

2.1.2. Chức năng nhiệm vụ

a. Chức năng

- Trực tiếp kinh doanh tiền tệ, tín dụng, dịch vụ ngân hàng và các hoạt động kinh doanh khác có liên quan vì mục tiêu lợi nhuận theo phân cấp của Ngân hàng phát triển Việt Nam.

- Tổ chức điều hành kinh doanh, kiểm tra, kiểm soát nội bộ theo ủy quyền của Hội đồng quản trị và Tổng giám đốc.

- Thực hiện các nhiệm vụ khác của Hội đồng quản trị, hoặc Tổng giám đốc giao.

b. Nhiệm vụ

- Huy động vốn:

+ Khai thác và nhận tiền gửi của các tổ chức, cá nhân và tổ chức tín dụng khác trong nước và nước ngoài dưới các hình thức tiền gửi không kỳ hạn, tiền gửi có kỳ hạn và các loại tiền gửi khác bằng đồng Việt Nam và ngoại tệ;

+ Phát hành chứng chỉ tiền gửi, trái phiếu, kỳ phiếu và giấy tờ có giá khác để huy động vốn của các tổ chức, cá nhân trong nước và ngoài nước theo quy định của Ngân hàng phát triển Việt Nam.

+ Tiếp nhận các nguồn vốn tài trợ, vốn ủy thác của Chính phủ, chính quyền địa phương và các tổ chức kinh tế, cá nhân trong nước và ngoài nước theo quy định của Ngân hàng phát triển Việt Nam;

+ Vay vốn các tổ chức tài chính, tín dụng khác hoạt động tại Việt Nam và tổ chức tín dụng nước ngoài khi được Tổng giám đốc cho phép bằng văn bản;

+ Các hình thức huy động vốn khác theo quy định của Ngân hàng phát triển Việt Nam.

+ Việc huy động vốn có thể bằng vàng và các công cụ khác theo quy định của Ngân hàng phát triển Việt Nam.

- Cho vay:

Cho vay ngắn hạn, trung và dài hạn và các loại cho vay khác theo quy định của Ngân hàng phát triển Việt Nam.

- Kinh doanh ngoại hối:

Huy động vốn và cho vay, mua, bán ngoại tệ, thanh toán quốc tế, bảo lãnh, tái bảo lãnh, chiết khấu, tái chiết khấu bộ chứng từ và các dịch vụ khác về ngoại hối theo chính sách quản lý ngoại hối của Chính phủ, Ngân hàng Nhà nước và của Ngân hàng phát triển Việt Nam.

- Cung ứng các dịch vụ thanh toán và ngân quỹ gồm:

+ Cung ứng các phương tiện thanh toán;

+ Thực hiện các dịch vụ thanh toán trong nước cho khách hàng;

+ Thực hiện các dịch vụ thu hộ và chi hộ;

+ Thực hiện dịch vụ thu và phát tiền mặt cho khách hàng;

+ Thực hiện các dịch vụ thanh toán khác theo quy định của Ngân hàng Nhà nước và của Ngân hàng phát triển Việt Nam.

- Kinh doanh các dịch vụ ngân hàng khác:

Kinh doanh các dịch vụ ngân hàng bao gồm: Thu, phát tiền mặt; mua bán vàng bạc, tiền tệ; máy rút tiền tự động, dịch vụ thẻ; két sắt, nhận bảo

quản, cất giữ, chiết khấu thương phiếu và các loại giấy tờ có giá khác, thẻ thanh toán; nhận uỷ thác cho vay của các tổ chức tài chính, tín dụng, tổ chức, cá nhân trong và ngoài nước; đại lý cho thuê tài chính, chứng khoán, bảo hiểm... và các dịch vụ ngân hàng khác được Nhà nước và Ngân hàng phát triển Việt Nam cho phép.

- Cầm cố, chiết khấu thương phiếu và các giấy tờ có giá ngắn hạn khác theo quy định của Ngân hàng phát triển Việt Nam.

- Thực hiện dịch vụ cầm đồ theo quy định của pháp luật và của Ngân hàng phát triển Việt Nam.

- Thực hiện đồng tài trợ, đầu mối đồng tài trợ cấp tín dụng theo quy định và thực hiện các nghiệp vụ tài trợ thương mại khác theo quy định của Ngân hàng phát triển Việt Nam.

- Bảo lãnh vay, bảo lãnh thanh toán, bảo lãnh thực hiện hợp đồng, bảo lãnh dự thầu, bảo lãnh đảm bảo chất lượng sản thanh, bảo lãnh hoàn thanh toán, bảo lãnh đối ứng và các hình thức bảo lãnh ngân hàng khác cho các tổ chức, cá nhân trong nước theo quy định của Ngân hàng phát triển Việt Nam.

- Kinh doanh vàng bạc theo quy định của Ngân hàng phát triển Việt Nam.

- Tư vấn tài chính, tín dụng cho khách hàng.

- Tư vấn khách hàng xây dựng dự án.

- Cân đối, điều hoà vốn kinh doanh đối với các chi nhánh loại 3 phụ thuộc (nếu có).

- Thực hiện hạch toán kinh doanh và phân phối thu nhập theo quy định của Ngân hàng phát triển Việt Nam.

- Thực hiện kiểm tra, kiểm soát, kiểm toán nội bộ việc chấp hành thể lệ, chế độ nghiệp vụ trong phạm vi quản lý theo quy định của Ngân hàng.

- Tổ chức phổ biến, hướng dẫn và triển khai thực hiện các cơ chế, quy chế nghiệp vụ và văn bản pháp luật của Nhà nước, Ngân hàng Nhà nước và Ngân hàng phát triển Việt Nam liên quan đến hoạt động của các chi nhánh.

- Nghiên cứu, phân tích kinh tế liên quan đến hoạt động tiền tệ, tín dụng và đề ra kế hoạch kinh doanh phù hợp với kế hoạch kinh doanh của Ngân hàng phát triển Việt Nam và kế hoạch phát triển kinh tế xã hội địa phương.

- Thực hiện công tác thông tin, tuyên truyền, quảng cáo, tiếp thị lưu trữ các hình ảnh làm tư liệu phục vụ cho việc trực tiếp kinh doanh của chi nhánh cũng như việc quảng bá thương hiệu của Ngân hàng phát triển Việt Nam.

- Quản lý nhà khách, nhà nghỉ và cơ sở đào tạo trên địa bàn do Ngân hàng phát triển Việt Nam giao.

- Thực hiện công tác tổ chức, cán bộ, đào tạo, lao động, tiền lương, thi đua, khen thưởng theo phân cấp, uỷ quyền của Ngân hàng phát triển Việt Nam.

- Chấp hành đầy đủ các báo cáo, thống kê theo chế độ quy định và theo yêu cầu đột xuất của Tổng giám đốc.

- Thực hiện các nhiệm vụ khác do Hội đồng quản trị, Tổng giám đốc giao.

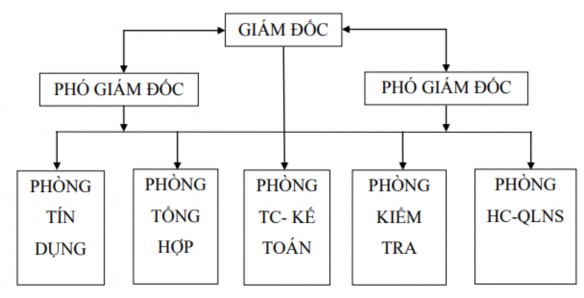

2.1.3. Cơ cấu tổ chức của Chi nhánh Ngân hàng phát triển Tuyên Quang

Cơ cấu tổ chức của chi nhánh Ngân hàng phát triển Tuyên Quang gồm 01 Giám đốc, 02 Phó Giám đốc giúp việc và 05 phòng nghiệp vụ. Tổng số cán bộ nhân viên trong Chi nhánh tính đến thời điểm 31/12/2019 là 39 người, trong đó 04 hợp đồng lao động có thời hạn, 35 cán bộ thuộc biên chế không xác định thời hạn. Bộ máy hoạt động của Chi nhánh được tổ chức như hình sau:

Hình 2.1. Tổ chức bộ máy Chi nhánh NHPT Tuyên Quang

(Nguồn: Phòng Hành chính - Quản lý nhân sự)

2.1.4. Một số kết quả hoạt động kinh doanh của ngân hàng

a. Công tác huy động vốn

Nhận thức được tầm quan trọng của nguồn kinh doanh đối với hoạt động kinh doanh của Ngân hàng, ban giám đốc Chi nhánh Ngân hàng phát triển Tuyên Quangđã bố trí các cán bộ có năng lực và chuyên môn vào những vị trí quan trọng, liên tục đổi mới phương cách làm việc, đổi mới công tác phục vụ, đảm bảo chữ tín đối với khách hàng, mở rộng mạng lưới giao dịch, đa dạng hoá các hình thức huy động, tạo điều kiện thu hút vốn nhàn rỗi từ các tổ chức kinh tế và dân cư.

Bảng 2.1. Tình hình huy động vốn

(Đơn vị: Tỷ đồng)

2017 | 2018 | 2019 | ||||||

Số tiền | Tỷ trọng (%) | Số tiền | Tỷ trọng (%) | % tăng | Số tiền | Tỷ trọng (%) | % tăng | |

Tổng nguồn vốn | 2320 | 100 | 2600 | 100 | 12.07 | 3143 | 100 | 20.88 |

Có thể bạn quan tâm!

-

Nội Dung Thẩm Định Tài Chính Dự Án Đầu Tư Vay Vốn

Nội Dung Thẩm Định Tài Chính Dự Án Đầu Tư Vay Vốn -

Quy Trình Và Nội Dung Thẩm Định Tài Chính Dự Án Đầu Tư Vay Vốn

Quy Trình Và Nội Dung Thẩm Định Tài Chính Dự Án Đầu Tư Vay Vốn -

Các Nhân Tố Ảnh Hưởng Đến Hoạt Động Thẩm Định Tài Chính Dự Án Đầu Tư Vay Vốn

Các Nhân Tố Ảnh Hưởng Đến Hoạt Động Thẩm Định Tài Chính Dự Án Đầu Tư Vay Vốn -

Thực Trạng Thẩm Định Tài Chính Dự Án Đầu Tư Vay Vốn Của Chi Nhánh Ngân Hàng Phát Triển Tuyên Quang

Thực Trạng Thẩm Định Tài Chính Dự Án Đầu Tư Vay Vốn Của Chi Nhánh Ngân Hàng Phát Triển Tuyên Quang -

Thực Trạng Phương Pháp Thẩm Định Tài Chính Dự Án Đầu Tư Vay Vốn

Thực Trạng Phương Pháp Thẩm Định Tài Chính Dự Án Đầu Tư Vay Vốn -

Hệ Số Quyết Định Của Dự Án

Hệ Số Quyết Định Của Dự Án

Xem toàn bộ 104 trang tài liệu này.

(Nguồn: Báo cáo kết quả kinh doanh qua các năm)

Đánh giá về sự tăng trưởng của tổng nguồn vốn huy động của Ngân hàng:

Nhìn vào Bảng 2.1 có thể thây tình hình hoạt động về huy động vốn của Ngân hàng diễn ra theo chiều hướng tích cực. Trong 3 năm liên tiếp 2017, 2018, 2019 tổng nguồn vốn huy động liên tục tăng. Năm 2018, tổng nguồn vốn huy động tăng 12.07% so với năm 2017, năm 2019 lại tăng so với năm 2018 là 20.88%

b. Kết quả hoạt động kinh doanh của Ngân hàng

Ngân hàng phát triển Việt Nam Chi nhánh Tuyên Quang bước vào hoạt động kinh doanh trong bối cảnh nền kinh tế thị trường bước đầu gặp nhiều khó khăn, trở ngại. Tuy nhiên do phát huy được sức mạnh nội lực cùng với sự chỉ đạo sát sao của Ngân hàng phát triển Việt Nam, những điều kiện thuận lợi mà Đảng và Chính phủ, các cấp chính quyền dành cho và sự ủng hộ của các tổ chức kinh tế, dân cư trên địa bàn, cán bộ công nhân viên Ngân hàng phát triển Việt Nam Chi nhánh Tuyên Quang đã từng bước đẩy lùi khó khăn để vươn ra hội nhập với nền kinh tế và trở thành một chi nhánh hoạt động năng suất, hiệu quả nhất. Hàng năm, chi nhánh đóng góp một tỷ trọng lớn trong tổng thu nhập của hệ thống Ngân hàng phát triển Việt Nam và Ngân hàng Nhà nước. Cho đến nay, Ngân hàng phát triển Việt Nam Chi nhánh Tuyên Quang đã tự khẳng định vị trí của mình trong hệ thống, luôn là chi nhánh có thành tích xuất sắc bậc nhất trong công tác kinh doanh, cũng như vai trò của mình đối với tổng thể nền kinh tế nước ta.

40

Bảng 2.2. Kết quả kinh doanh của Ngân hàng

(Đơn vị: tỷ đồng)

2017 | 2018 | 2019 | So sánh giữa các năm | |||||||

2019/2017 | 2019/2018 | |||||||||

Số tiền | Tỷ trọng (%) | Số tiền | Tỷ trọng (%) | Số tiền | Tỷ trọng (%) | % | | % | | |

1. Tổng thu nhập | 147 | 100 | 180 | 100 | 225 | 100 | 153,1 | 78 | 125,0 | 45 |

Lãi tiền gửi | 20 | 13,6 | 40 | 22,2 | 55 | 24,4 | 275 | 35 | 137,5 | 15 |

Lãi tiền vay | 120 | 81,6 | 137 | 76,1 | 165 | 73,3 | 137,5 | 45 | 120,4 | 28 |

Lãi khác | 7 | 4,8 | 3 | 1,7 | 5 | 2,2 | 71,43 | -2 | 166,7 | 2 |

2. Tổng chi phí | 108 | 73,5 | 142 | 78,9 | 165 | 73,3 | 152,8 | 57 | 116,2 | 23 |

Lãi tiền gửi | 20 | 13,6 | 35 | 19,4 | 45 | 20,0 | 225 | 25 | 128,6 | 10 |

Lãi tiền vay | 70 | 47,6 | 77 | 42,8 | 82 | 36,4 | 117,1 | 12 | 106,5 | 5 |

Lãi khác | 18 | 12,2 | 30 | 16,7 | 38 | 16,9 | 211,1 | 20 | 126,7 | 8 |

3. Tổng lãi | 39 | 38 | 60 | 153,8 | 21 | 157,9 | 22 | |||

(Nguồn: Báo cáo kết quả kinh doanh qua các năm)