tương đối lớn, tốc độ thu hồi vốn thấp. Do vậy mà khi thị trường có biến động, những doanh nghiệp này kém linh hoạt, khó thay đổi hơn những doanh nghiệp nhỏ. Bởi nếu thị trường biến động thì hàng hóa hiện thời sẽ khó bán và có khả năng trở thành hàng tồn kho. Lượng hàng tồn kho sẽ tỉ lệ thuận với quy mô của doanh nghiệp, và tỉ lệ nghịch với mức độ linh hoạt, tính đàn hồi của doanh nghiệp trước biến động của thị trường bán lẻ.

Như vậy, trong điều kiện thị trường biến động, lợi thế của các doanh nghiệp nhỏ trong nước là dễ xoay chuyển kế hoạch, hình thức kinh doanh hoặc định hướng một cách nhanh chóng và nhạy bén hơn các tập đoàn bán lẻ nước ngoài.

4.2 Điểm yếu

Sự có mặt của các tập đoàn phân phối đa quốc gia ngay sau thời điểm Việt Nam mở cửa thị trường bán lẻ sẽ đẩy hoạt động kinh doanh bán lẻ trên cả nước đi vào bước ngoặt mới của cuộc cạnh tranh. Giới kinh doanh và phân phối hàng tiêu dùng Việt Nam đang lo ngại rằng các tập đoàn này với sức mạnh tài chính, công nghệ và kinh nghiệm quản lý sẽ tràn vào và việc sụp đổ kênh phân phối truyền thống trong nước là điều khó tránh. Những lo ngại này hoàn toàn có cơ sở khi mà thị trường bán lẻ Việt Nam còn rất nhiều điểm yếu cần khắc phục.

4.2.1 Về vốn:

Thách thức lớn nhất đối với các nhà phân phối Việt Nam lúc này là phải cạnh tranh không cân sức với các tập đoàn quốc tế có sức mạnh về tài chính, thế mạnh về công nghệ quản lý, thương hiệu và kinh nghiệm. Trong khi các tập đoàn này dễ dàng đầu tư hàng chục triệu USD để xây dựng các siêu thị rộng vài ha, ví dụ như Bourbon có mức vốn đầu tư lên đến 120 triệu USD, và thậm chí sẵn sàng chịu lỗ để thu hút khách hàng thì các nhà phân phối Việt Nam đang gặp khó khăn về nguồn vốn, nhân lực và công nghệ khi triển khai các dự án.

Sức ép của việc mở cửa thị trường phân phối bán lẻ ngày càng rõ rệt. Sự hiện diện của các nhà phân phối chuyên nghiệp nước ngoài sẽ tạo ra áp lực cạnh tranh rất lớn đối với các doanh nghiệp có quy mô kinh doanh nhỏ, nguồn lực yếu. Với hầu hết các doanh nghiệp bán lẻ Việt Nam, thiếu vốn là một trong các khó khăn hàng đầu, cản trở các doanh nghiệp trên con đường phát triển. Vốn ít gây ra những khó khăn trong việc mở rộng quy mô, cải thiện chất lượng dịch vụ, phát triển nguồn nhân lực… Do thiếu vốn và khả năng kiểm soát vòng quay của vốn nên phương thức giao dịch chủ yếu doanh nghiệp thường áp dụng là mua đứt bán đoạn. Phương thức này không thể giúp hàng hóa của họ đi đoạn đường dài, khả năng phát triển mạng phân phối bị hạn chế. Như vậy nó trực tiếp ảnh hưởng đến không chỉ sức cạnh tranh mà còn quyết định đến “thế” của các doanh nghiệp Việt Nam.

Hiện nay các doanh nghiệp trong nước đang cố gắng bằng nhiều biện pháp huy động vốn. Tuy nhiên, quá trình huy động vốn cũng gặp không ít khó khăn: lãi suất vay cao, khi vay ngân hàng yêu cầu doanh nghiệp nhất thiết phải có tài sản thế chấp hoặc do phải hoạt động theo luật hợp tác xã nên không được huy động vốn dưới hình thức phát hành cổ phiếu... Vì thế mà các doanh ngiệp trong nước đang loay hoay tìm giải pháp để tăng vốn.

Có thể bạn quan tâm!

-

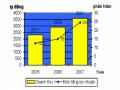

Nguồn: Tổng Cục Thống Kê (2006): “Động Thái Và Thực Trạng Kinh Tế Xã Hội Việt Nam”

Nguồn: Tổng Cục Thống Kê (2006): “Động Thái Và Thực Trạng Kinh Tế Xã Hội Việt Nam” -

Thực Trạng Hoạt Động Của Các Doanh Nghiệp Bán Lẻ Việt Nam

Thực Trạng Hoạt Động Của Các Doanh Nghiệp Bán Lẻ Việt Nam -

Liên Hiệp Hợp Tác Xã Thương Mại Và Dịch Vụ Thành Phố Hồ Chí Minh (Saigon Co.op)

Liên Hiệp Hợp Tác Xã Thương Mại Và Dịch Vụ Thành Phố Hồ Chí Minh (Saigon Co.op) -

Động Lực Thúc Đẩy Đổi Mới Và Xây Dựng Chiến Lược Hành Động Theo Hướng Hiệu Quả Và Chuyên Nghiệp Hơn

Động Lực Thúc Đẩy Đổi Mới Và Xây Dựng Chiến Lược Hành Động Theo Hướng Hiệu Quả Và Chuyên Nghiệp Hơn -

Hiện Đại Hóa Kết Cấu Hạ Tầng Thương Mại, Đặc Biệt Là Thương Mại Hiện Đại; Hoàn Thành Về Cơ Bản Chương Trình Phát Triển Các Loại Hình Chợ.

Hiện Đại Hóa Kết Cấu Hạ Tầng Thương Mại, Đặc Biệt Là Thương Mại Hiện Đại; Hoàn Thành Về Cơ Bản Chương Trình Phát Triển Các Loại Hình Chợ. -

Tác động của việc mở cửa thị trường bán lẻ đối với các doanh nghiệp bán lẻ trong nước - 12

Tác động của việc mở cửa thị trường bán lẻ đối với các doanh nghiệp bán lẻ trong nước - 12

Xem toàn bộ 112 trang tài liệu này.

4.2.2 Về hậu cần:

Là khả năng cung ứng, dự trữ hàng hoá trọn gói: từ khâu cung cấp, đóng gói, bảo quản hàng hoá đến giao tận tay người tiêu dùng.

Phân phối tốt đòi hỏi một hệ thống hậu cần chuyên nghiệp. Doanh nghiệp bán lẻ Việt Nam hầu hết chưa xây dựng được hệ thống hậu cần chuyên nghiệp phục vụ cho phát triển. Nhà đầu tư trong nước đã thực hiện khâu hậu cần bằng cách mở rộng kho trữ hàng, xây dựng xí nghiệp sản xuất hoặc liên kết với các công ty để đặt gia công theo từng loại sản phẩm. Nhưng vấn đề tổ chức nguồn cung cấp hàng hóa chưa có chiến lược riêng. Việc tổ chức cung ứng hàng hóa chủ yếu là có gì bán nấy, chưa xây dựng được nguồn cung cấp

hàng ổn định để tiêu thụ. Tính chủ động trong hợp tác liên kết, liên doanh, thu mua, tiêu thụ hàng hóa còn rời rạc.

Trong khi xu hướng thế giới là sử dụng những xe có trọng tải lớn như 10-14 tấn, thậm chí 32 tấn và xe kéo container để chuyên chở, thì ở các siêu thị quốc doanh vẫn dùng phổ biến loại xe tải dưới 7 tấn. Nếu như một doanh nghiệp vận tải lớn ở nước ta có khoảng 200 đầu xe, thì một doanh nghiệp hạng vừa ở nước trong khu vực cũng có số đầu xe gấp 10 lần. Hậu cần cho hệ thống phân phối như: kho bảo quản, các kho lạnh, xe tải chuyên dụng… thiếu đồng bộ, chưa đạt chuẩn khu vực và quốc tế. ở các siêu thị, việc không giao đủ hàng trong các dịp lễ tết, việc chưa điều phối các loại xe giao hàng đúng loại, đúng nơi, đúng địa điểm là rất phổ biển. Trong khi đó các doanh nghiệp có vốn đầu tư nước ngoài đã làm rất tốt công việc này. Ví dụ như Metro đã đầu tư 20-25 triệu euro để trang bị hệ thống cung ứng hàng, chi 800.000 euro cho công tác huấn luyện nghiệp vụ mua, bảo quản.

4.2.3 Về con người:

Hiện nay trong các doanh nghiệp bán lẻ Việt Nam phần lớn là thiếu những người lao động giỏi, đã qua đào tạo. Đa phần nguồn nhân lực đều chưa qua đào tạo, chỉ có khoảng 4-5% nhân lực được đào tạo chuyên ngành. Chẳng hạn, đối với một hệ thống siêu thị, bộ phận mua hàng đóng vai trò khá quan trọng. Song những chuyên viên mua hàng Việt Nam chưa có khả năng điều đình với nhà cung cấp trên mọi phương diện từ giá cả, số lượng, thời gian giao nhận hàng, các chương trình tiếp thị, khuyến mãi, quy cách bao bì, đóng gói... Điều này gây ra những cản trở không nhỏ cho các doanh nghiệp trong điều kiện cạnh tranh khốc liệt.

Vấn đề không chỉ đơn giản là thiếu những người bán hàng chuyên nghiệp, lao động giỏi, đã qua đào tạo để giúp doanh nghiệp phát triển đi lên, mà còn bao gồm yếu cả về các nhà quản lí lãnh đạo doanh nghiệp. Trong điều kiện nền kinh tế mở cửa thị trường bán lẻ, doanh nghiệp Việt Nam cần phải

có những người thực sự am hiểu luật, có tầm nhìn xa, và xác định hướng đi đúng đắn cho doanh nghiệp.

4.2.4 Tính chuyên nghiệp:

Kinh doanh bán lẻ hiện đại đòi hỏi nhà quản lí phải có những công cụ hỗ trợ để đưa ra được các quyết định. Thực tế về các doanh nghiệp bán lẻ Việt Nam là 60-70% các đơn vị kinh doanh chưa sử dụng công nghệ thông tin vào lĩnh vực quản lý và khoảng 20% đơn vị mới xây dựng được trang web ở mức độ đơn giản với nội dung nghèo nàn. Nói cách khác, các doanh nghiệp bán lẻ trong nước đang rất yếu kém trong tiếp cận thông tin và các dịch vụ hỗ trợ kinh doanh.

Doanh nghiệp bán lẻ Việt Nam còn non trẻ, chưa có kinh nghiệm trong quản lý hệ thống và phát triển thương hiệu. Các chiến lược tiếp thị còn chưa mang lại hiệu quả cao, không gây ấn tượng đối với khách hàng. Dịch vụ hậu mãi còn yếu kém, mang nặng phương cách “mua đứt bán đoạn” của doanh nghiệp bán lẻ Việt Nam. Hơn nữa, quản lý tốt là phải làm sao để tất cả các khâu giao, nhận, kiểm tra, sắp xếp, bán hàng,… ăn khớp với nhau. Song ở khâu này, các doanh nghiệp bán lẻ nước ngoài chiếm ưu thế so với doanh nghiệp trong nước.

Nhiều doanh nghiệp bán lẻ trong nước vẫn chưa có chiến lược kinh doanh dài hơi, kinh doanh theo kiểu “ăn xổi ở thì”, hàng có bao nhiêu bán bấy nhiêu. Các siêu thị và trung tâm thương mại thành danh như: Co.op Mart, Fivi mart, Intimex…còn ít. Phần lớn các siêu thị, TTTM vẫn đang loay hoay, bế tắc trong kinh doanh.

Trên đây là những điểm yếu cần khắc phục của các doanh nghiệp bán lẻ nước ta trong điều kiện cạnh tranh khốc liệt như hiện nay.

4.3 Cơ hội

Dân số đông và trẻ, sức mua tăng; nền kinh tế tăng trưởng nhanh, đời sống người dân không ngừng được cải thiện; sự thay đổi thói quen và tập

quán tiêu dùng theo xu hướng hiện đại hóa… Đó là những cơ hội rất lớn mà thị trường bán lẻ Việt Nam mang đến cho các doanh nghiệp bán lẻ. Họ cần phải tranh thủ thời gian chớp lấy “cơ hội vàng” trong kinh doanh.

Hơn nữa, việc mở cửa thị trường bán lẻ cũng mang lại cho chính các doanh nghiệp Việt Nam cơ hội để liên kết, liên doanh với nhau để thành lập các tập đoàn bán lẻ lớn, làm đối trọng với các tập đoàn nước ngoài.

Đồng thời, các nhà sản xuất và phân phối trong nước có cơ hội cùng nhau phối hợp, liên minh, liên kết phát triển. Điều này không chỉ gia tăng lợi thế cạnh tranh cho các nhà phân phối bán lẻ mà còn tạo ra nhiều lợi ích cho chính các nhà sản xuất trong nước.

Như vậy, cơ hội là rất lớn cho các nhà bán lẻ Việt Nam.

4.4 Thách thức

Gia nhập WTO đồng nghĩa với việc Việt Nam sẽ phải mở cửa hoàn toàn thị trường phân phối bán lẻ. Sự thâm nhập của các tập đoàn phân phối xuyên quốc gia sẽ là những đối thủ cạnh tranh đầy ưu thế, tạo ra những thách thức rất lớn đối với Việt Nam.

Các doanh nghiệp bán lẻ nước ta còn nhỏ lẻ và chưa có sự liên kết thực sự: Khảo sát mới đây của Bộ Công Thương cho biết, hầu hết các cửa hàng truyền thống đều có diện tích nhỏ, trung bình chỉ 11,8 m2/cửa hàng với trang thiết bị thô sơ, lao động chân tay là chủ yếu. Các siêu thị hiện đại mới xuất hiện ở 30/64 tỉnh thành, chủ yếu là các thành phố lớn nhưng qui mô chưa lớn, trình độ quản lý, công nghệ, thiết bị kỹ thuật và phương thức kinh doanh chưa theo được chuẩn mực quốc tế. Cơ sở hậu cần bán lẻ như cảng, kho, vận chuyển, CNTT… ít lại thiếu đồng bộ. Theo nhận định của ông Vũ Vinh Phú, Chủ tịch Hiệp hội siêu thị Hà Nội, “tính cộng đồng giữa các siêu thị, TTTM “nội” hiện nay rất yếu, mạnh ai nấy lo.Vì vậy vấn đề là khi thị trường trong nước mở cửa, với sự tràn vào của hệ thống bán lẻ của nước ngoài, liệu các doanh nghiệp trong nước có sẵn lòng liên kết với nhau để tạo sức mạnh tổng

hợp hay không. Đấy mới chính là thách thức lớn nhất của hệ thống bán lẻ nội địa trong thời gian tới”. 11

Người tiêu dùng Việt Nam vẫn giữ thói quen mua hàng tại các chợ, các cửa hàng bán lẻ quy mô gia đình, bởi đa phần người dân Việt Nam sống ở nông thôn, người tiêu dùng ở khu vực này nhìn chung chưa có thói quen đi mua hàng ở siêu thị và các TTTM.

Ngoài ra, còn có rất nhiều thách thức khác như: yêu cầu về chất lượng sản phẩm hàng hoá và chất lượng dịch vụ ngày càng cao; thách thức về hệ thống pháp luật, khung pháp lý trong lĩnh vực bán lẻ còn nhiều yếu kém; thách thức về cơ sở hạ tầng lạc hậu, chưa phát triển, còn nhiều khó khăn trong thiết lập các cơ sở bán hàng lớn hoặc trung bình ở khu vực nông thôn; thách thức về môi trường kinh doanh hạn chế; thách thức do Nhà nước chưa có quy hoạch tổng thể, dài hạn và mang tính chiến lược cho thị trường bán lẻ Việt Nam…

III/ TÁC ĐỘNG CỦA VIỆC MỞ CỬA THỊ TRƯỜNG BÁN LẺ ĐỐI VỚI CÁC DOANH NGHIỆP BÁN LẺ TRONG NƯỚC

Sau hơn 10 năm đàm phán, Việt Nam giờ đây đã trở thành thành viên chính thức của WTO. Gia nhập WTO đồng nghĩa với việc Việt Nam sẽ phải mở cửa thị trường bán lẻ và thực hiện các cam kết một cách nghiêm túc. Sẽ có nhiều tác động tích cực và cả những tác động tiêu cực ảnh hưởng tới sự sống còn của các doanh nghiệp bán lẻ trong nước do ảnh hưởng của mở cửa thị trường bán lẻ Việt Nam vào 01/01/2009.

1. Tác động tích cực

1.1 Buộc các doanh nghiệp bán lẻ trong nước phải nghiêm khắc nhìn lại mình, nhận diện rõ điểm mạnh, điểm yếu, cơ hội và thách thức để vươn lên cạnh tranh hiệu quả

11 Nguồn: “Không liên kết, doanh nghiệp bán lẻ Việt Nam sẽ phá sản”, www.saga.vn

Thị trường bán lẻ Việt Nam là thị trường hấp dẫn nhất thế giới theo đánh giá của tập đoàn tư vấn AT.Kearney (năm 2008), một thị trường rộng lớn, sơ khai và đầy tiềm năng phát triển với những chỉ số phản ánh mức độ hấp dẫn ngành rất cao.

Bên cạnh đó, đây cũng là thị trường sinh lợi lớn. Điều này được chứng minh qua những thành tựu thực tế từ doanh thu, tốc độ tăng trưởng 40%/năm mà Metro, Big C, Parkson… đạt được khi mạnh dạn mở kinh doanh tại thị trường Việt Nam.

Nhiều đại gia bán lẻ như: Wal-Mart(Mỹ), Carrefour (Pháp), Tesco(Anh)… đang dòm ngó Việt Nam và có ý định thâm nhập vào thị trường béo bở này. Chính vì vậy, việc thị trường Việt Nam mở cửa hoàn toàn vào năm 2009 báo hiệu một cuộc cạnh tranh rất khốc liệt đối với các doanh nghiệp bán lẻ nội địa. Sự khốc liệt không chỉ dừng lại ở mức độ giảm doanh thu và thị phần mà thậm chí còn là nguy cơ phá sản doanh nghiệp. Đây chính là sức ép buộc các doanh nghiệp bán lẻ trong nước phải nghiêm khắc nhìn lại xem mình mạnh ở đâu, lợi thế như thế nào, cũng như thiếu gì và yếu ra sao để đổi mới, đững vững và phát triển hơn.

Trước đây, khi doanh nghiệp bán lẻ nội địa độc quyền chiếm lĩnh thị trường trong nước, được Nhà nước bao cấp bảo hộ, hiện trạng các doanh nghiệp hoạt động không hiệu quả là rất phổ biến. Yếu kém tiềm ẩn lâu nay nhưng chưa được xem là cấp bách, doanh nghiệp không biết tận dụng lợi thế cạnh tranh, không chịu nhìn thẳng vào điểm yếu để giải quyết toàn diện và triệt để.

Gia nhập WTO, mở cửa thị trường bán lẻ đồng nghĩa với việc tự do hóa thương mại, từ bỏ các rào cản, từ bỏ cơ chế bao cấp bảo hộ của Nhà nước. Doanh nghiệp sẽ phải “chiến đấu”, cạnh tranh bình đẳng bằng chính nội lực của mình. Chính áp lực cạnh tranh, chính nguy cơ bị “nuốt chửng” từ mở cửa thị trường đã tạo sức ép doanh nghiệp trong nước đánh giá lại mình một cách

nghiêm túc, chân thật và khách quan nhất. Một cuộc “tổng kiểm tra sức khỏe” để biết mình đang ở đâu, mặt mạnh, mặt yếu, cơ hội và thách thức, từ đó đối chiếu với các cam kết và yêu cầu của mở cửa, “biết mình biết người” sẵn sàng cho hội nhập, mở cửa thị trường.

Chính vì vậy, mở cửa thị trường bán lẻ có ý nghĩa rất tích cực, là cơ hội cho doanh nghiệp bán lẻ Việt Nam nhận diện rõ mình. Biết rõ khoảng cách, chỗ mạnh, chỗ yếu, ta sẽ có cách đi, có chính sách huy động mọi nguồn lực để rút ngắn khoảng cách. Như Nguyên Bộ trưởng Bộ Thương Mại Trương Đình Tuyển đã nói: “ Gia nhập WTO đã làm nhiều vấn đề bộc lộ rõ hơn. Khi mở cửa, cơ hội ùa vào thì cái được lớn nhất là mở ra toàn cục cho chúng ta nhìn thấy mọi vấn đề và phải suy tính lại”.12

1.2 Động lực thúc đẩy thay đổi tư duy cũ, trì trệ sang tư duy hội nhập năng động

Sự hiện hữu của Metro, Big C, Parkson,… và sắp tới có thể là Wal- Mart, Carrefour, Tesco là những dấu hiệu cho thấy sự “xâm lược” của các đại gia bán lẻ nước ngoài vào Việt Nam, thị trường bán lẻ hấp dẫn nhất thế giới theo đánh giá của AT.Kearney (2008).

Theo lộ trình gia nhập WTO, từ ngày 01/01/2009, thị trường bán lẻ Việt Nam được mở cửa, cho phép thành lập doanh nghiệp bán lẻ 100% vốn nước ngoài. Hầu hết doanh nghiệp bán lẻ trong nước đều lo ngại và bày tỏ mong muốn được Nhà nước tiếp tục “đỡ đần”. Họ trông chờ vào chính sách bảo hộ, các hàng rào kỹ thuật như quy định tỷ lệ phần trăm nhà phân phối nội địa và nhà phân phối nước ngoài trên thị trường mà cụ thể theo một số ý kiến là 70-30 hay tối thiểu phải 60-40. Doanh nghiệp đưa ra lập luận: Cho phép nhà đầu tư nước ngoài mở 1-2 trung tâm bán lẻ thì không đáng ngại cho các doanh nghiệp nội địa, nhưng không cho phép họ tạo chuỗi trung tâm, như Wal-Mart vào Việt Nam mà có 10 trung tâm bán lẻ thì ít nhất 80% doanh nghiệp bán lẻ trong nước sẽ phá sản

12 Nguồn: Báo Điện tử Tạp chí Cộng Sản 05/01/2008