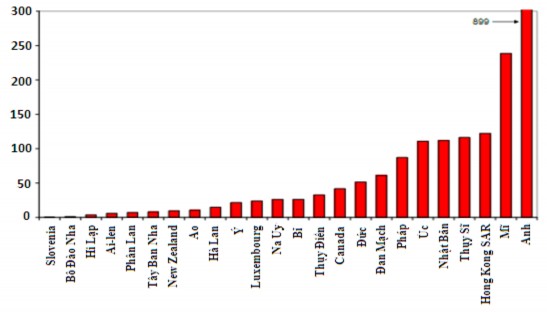

tháng 4 năm 2007, Anh – trung tâm tài chính thế giới – đã đạt doanh thu bình quân lớn nhất với gần 900 tỉ đôla Mĩ mỗi ngày. Theo sau đó là Mĩ với gần 240 tỉ đôla Mĩ. Trong các nước phát triển, hoạt động hoán đổi ngoại hối ở Slovenia là kém năng động nhất, với doanh thu bình quân chỉ đạt 60 triệu đôla Mĩ mỗi ngày (Biểu đồ 5). Còn hoạt động hoán đổi diễn ra ở các nước kém phát triển hay mới những nền kinh tế mới nổi còn khá hạn chế. Có hai nguyên nhân chính dẫn đến sự khác biệt về sự phát triển dịch vụ hoán đổi ngoại hối giữa các nền kinh tế kinh tế phát triển và kém phát triển. Thứ nhất, do thị trường ngoại hối ở những nước phát triển rất hoàn thiện và hệ thống, hơn hẳn những nước kém và đang phát triển. Thị trường ngoại hối ở những nước này rất hoàn thiện và hệ thống với các công cụ kinh doanh trên thị trường đa dạng và được sử dụng một cách chuyên nghiệp, tạo điều kiện thuận lợi cho việc tiến hành những giao dịch ngoại tệ có giá trị lớn. Bên cạnh đó hoạt động của thị trường liên ngân hàng sôi nổi, hiệu quả và mang tính quốc tế. Sự phát triển vượt bậc của công nghệ thông tin ứng dụng trong ngân hàng khiến cho các giao dịch diễn ra tốc độ hơn, hiệu quả hơn. Đây là nền tảng vững chắc cho sự phát triển của các giao dịch phái sinh như hoán hổi tiền tệ. Thứ hai, hoạt động thương mại, đầu tư, tín dụng ở những nước phát triển diễn ra với một tốc độ cao, tạo điều kiện cho thị trường tài chính phát triển. Trong bối cảnh môi trường kinh tế quốc tế đã ở một trình độ cao và trên diện rộng như vậy, giao dịch hoán đổi tiền tệ đã phát huy vai trò của mình trong việc bảo hiểm rủi ro cũng như là một công cụ kinh doanh trên thị trường ngoại hối thế giới một cách hiệu quả, và trở thành công cụ ngoại hối phái sinh được ưa chuộng nhất ở các nước phát triển.

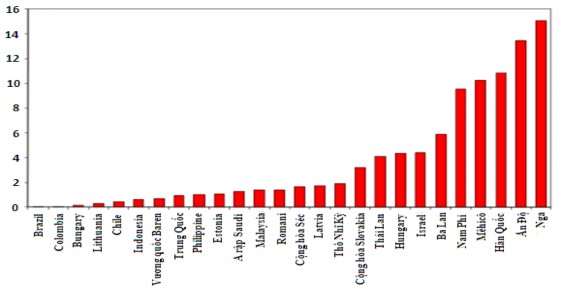

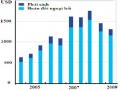

Doanh thu từ hoạt động hoán đổi ngoại hối cũng có sự chênh lệch rất lớn giữa những nền kinh tế mới nổi. Nước có doanh thu từ hoán đổi ngoại hối

thấp nhất là Brazil với 32 triệu đôla Mĩ mỗi ngày, trong khi doanh thu hoán đổi ngoại hối ở Nga lên đến 15 tỉ đôla Mĩ8. (Biểu đồ 6)

(Nguồn: Ngân hàng Thanh Toán Quốc Tế)

Biểu đồ 5. Doanh thu bình quân mỗi ngày của hoán đổi ngoại hối tại các nước phát triển năm 2007

Đơn vị: tỉ đôla Mĩ

8 Theo báo cáo của Bergljot B.Barkbu và Li Lian Ong, 2010, “FX Swaps: Implications for Financial and Economic Stability”, IMF

(Nguồn: Ngân hàng Thanh Toán Quốc Tế)

Biểu đồ 6. Doanh thu bình quân mỗi ngày của hoạt động hoán đổi ngoại hối ở các nước mới nổi tại tháng 4 năm 2007

Đơn vị: tỉ đôla Mĩ

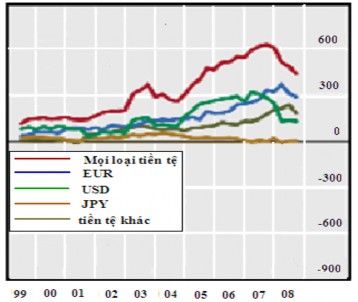

Cùng với xu hướng toàn cầu hóa, nhu cầu ngoại tệ của mỗi quốc gia ngày càng lớn. Nếu nhìn vào bảng cân đối tài sản của các ngân hàng hiện nay, có thể thấy bảng cân đối tài sản của các ngân hàng đang mở rộng hơn với nhu cầu về ngoại tệ tăng cao. Tuy nhiên, việc giao dịch trên thị trường quốc tế cũng tiềm ẩn nhiểu rủi ro. Và một cách hiệu quả, an toàn, giúp các ngân hàng mở rộng trạng thái ngoại tệ của mình mà vẫn phòng ngừa được rủi ro ngoại hối là thông qua hoán đổi ngoại hối. Nhờ hoạt động này, các ngân hàng có thể chuyển đổi khoản nợ tính bằng đồng tiền này (thường là nội tệ) sang đồng tiền mà ngân hàng mong muốn (ngoại tệ), để tài trợ cho việc mua tài sản tính bằng ngoại tệ của mình. Điển hình là nhu cầu mua đôla Mĩ của một số ngân hàng Châu Âu tăng mạnh từ sau 2000 và đã được tài trợ cho bằng việc vay nội tệ thông qua các giao dịch hoán đổi tiền tệ. Ví dụ, các ngân hàng Anh đã vay bảng Anh (tương đương với khoảng 800 tỉ đôla Mĩ) để tài trợ cho việc mua đôla Mĩ, Euro, và ngoại tệ khác. Tính đến giữa năm 2007, Anh đã mua

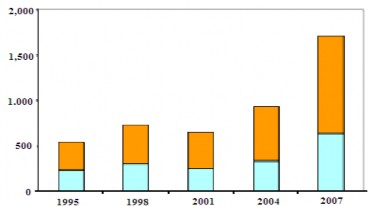

đến hơn 300 tỉ đôla Mĩ9 (Biểu đồ 7). Và thị trường hoán đổi ngoại hối đã trở thành một cầu nối quan trọng giữa các quốc gia, giúp đáp ứng nhu cầu về ngoại hối ngày càng tăng, đặc biệt là các nước phát triển. Tại thời điểm tháng 4 năm 2007, các giao dịch xuyên quốc gia đã chiếm hơn 60% doanh thu của các giao dịch hoán đổi ngoại hối, với doanh thu bình quân một ngày là 1,1 tỉ đôla Mĩ, tăng hơn 78% so với tháng 4 năm 200410 (Biểu đồ 8).

Việc vừa giữ vai trò là thành viên tham gia kinh doanh trực tiếp trên thị trường, vừa đóng vai trò là người trung gian, các ngân hàng chính là những người sử dụng hoán đổi tiền tệ nhiều nhất để đảm bảo nhu cầu ngoại hối của mình. Chính vì vậy, không có gì ngạc nhiên khi doanh thu trên thị trường liên ngân hàng chiếm phần lớn doanh thu của thị trường hoán đổi tiền tệ. Ví dụ, trên thị trường ngoại hối Nhật Bản, hoán đổi ngoại hối trên thị trường liên ngân hàng chiếm gần 90% doanh thu của giao dịch này trên thị trường ngoại hối. (Bảng 4).

9 Theo báo cáo của Patrick McGuide và Goetz von Peter, 2009, “The US dollar shortage in global banking”, BIS Quarterly Review

10 Theo báo cáo của Bergljot B.Barkbu và Li Lian Ong, 2010, “FX Swaps: Implications for Financial and Economic Stability”, IMF

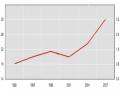

(Nguồn: Số liệu của Ngân hàng Thanh toán Quốc tế, tính toán của Patrick McGuire trong báo cáo

“The US dollar shortage in global banking”, 2009)

Biểu đồ 7. Trạng thái ngoại hối ròng của các ngân hàng Anh từ 1999- 2008

Đơn vị: tỉ đôla Mĩ

Giao dịch xuyên quốc gia Giao dịch trong nội địa

(Nguồn: Ngân hàng Thanh toán Quốc tế)

Biểu đồ 8. Doanh thu hoán đổi ngoại hối theo tiêu chí địa lý từ 1995 – 2007

Đơn vị: tỉ đôla Mĩ

Đơn vị: trăm triệu đôla Mĩ

04/06 | 04/07 | 04/08 | 04/09 | ||

Giao dịch liên ngân hàng | 1,461 | 1,950 | 2,380 | 2,057 | |

100% | 100% | 100% | 100% | ||

Giao ngay | 495 | 811 | 791 | 511 | |

33,9% | 41,6% | 33,2% | 24,8% | ||

Hoán đổi ngoại hối | 842 | 958 | 1,439 | 1,455 | |

57,6% | 49,1% | 60,4% | 70,7% | ||

Kì hạn | 71 | 110 | 80 | 49 | |

4,9% | 5,6% | 3,4% | 2,4% | ||

Quyền chọn ngoại hối | 53 | 71 | 71 | 43 | |

3,6% | 3,7% | 3,0% | 2,1% | ||

Giao dịch ngoài liên ngân hàng | 555 | 454 | 644 | 485 | |

100% | 100% | 100% | 100% | ||

Giao ngay | 166 | 121 | 263 | 191 | |

29,8% | 26,8% | 40,8% | 39,4% | ||

Hoán đổi ngoại hối | 165 | 201 | 157 | 135 | |

29,8% | 44,4% | 24,4% | 27,8% | ||

Kì hạn | 202 | 110 | 203 | 143 | |

36,4% | 24,4% | 31,6% | 29,5% | ||

Quyền chọn ngoại hối | 22 | 20 | 21 | 16 | |

4,0% | 4,4% | 3,2% | 3,3% | ||

Có thể bạn quan tâm!

-

Vai Trò Của Hợp Đồng Hoán Đổi Tiền Tệ Trên Thị Trường Ngoại Hối:

Vai Trò Của Hợp Đồng Hoán Đổi Tiền Tệ Trên Thị Trường Ngoại Hối: -

Doanh Thu Bình Quân Một Ngày Của Công Cụ Ngoại Hối Phái Sinh Và Hoán Đổi Ngoại Hối Trên Thị Trường Ngoại Hối Trong Tháng 4 Và Tháng 10 Từ Năm

Doanh Thu Bình Quân Một Ngày Của Công Cụ Ngoại Hối Phái Sinh Và Hoán Đổi Ngoại Hối Trên Thị Trường Ngoại Hối Trong Tháng 4 Và Tháng 10 Từ Năm -

Ứng Dụng Hợp Đồng Chéo Tiền Tệ Để Đầu Cơ Trên Thị Trường Ngoại Hối :

Ứng Dụng Hợp Đồng Chéo Tiền Tệ Để Đầu Cơ Trên Thị Trường Ngoại Hối : -

Doanh Thu Bình Quân Một Ngày Của Thị Trường Ngoại Hối Anh Từ 4/2006 – 10/2009

Doanh Thu Bình Quân Một Ngày Của Thị Trường Ngoại Hối Anh Từ 4/2006 – 10/2009 -

Biến Động Tỷ Giá Usd/vnđ Từ Tháng 10/2006 – 10/2007

Biến Động Tỷ Giá Usd/vnđ Từ Tháng 10/2006 – 10/2007 -

Nguyên Nhân Khiến Thị Trường Hoán Đổi Tiền Tệ Chưa Phát Triển Ở Việt Nam:

Nguyên Nhân Khiến Thị Trường Hoán Đổi Tiền Tệ Chưa Phát Triển Ở Việt Nam:

Xem toàn bộ 102 trang tài liệu này.

(Nguồn: báo cáo vê thị trường ngoại hối Nhật Bản của Ủy ban hối đoái Nhật Bản, tháng

10 năm 2009)

Bảng 4. Doanh thu bình quân mỗi ngày trên thị trường ngoại hối Nhật Bản từ tháng 4/2006 – 4/2009

Hoán đổi tiền tệ với tốc độ phát triển nhanh chóng trở thành hoạt động ngoại hối lớn thứ hai trên thị trường ngoại hối, chỉ sau giao dịch giao ngay. Tuy nhiên, cuộc khủng hoảng tài chính toàn cầu diễn ra từ cuối năm 2007 đã tác động mạnh mẽ đến sự phát triển của thị trường ngoại hối nói chung và thị trường hoán đổi tiền tệ nói riêng.

Cuộc khủng hoảng diễn ra trên thị trường ngoại hối đến tương đối muộn so với các thị trường khác. Mở đầu là sự biến động trên thị trường tiền tệ, và rồi lan ra các thị trường khác. Và thị trường ngoại hối đã bị cuốn vào cơn khủng hoảng tài chính, đánh dấu bằng sự tháo chạy của hoạt động “carry trade”11 vào ngày 16 tháng 8 năm 2007 khiến nhiều nhà đầu tư chịu thua lỗ lớn. Tuy nhiên sự tháo chạy này chỉ diễn ra trong thời gian ngắn, và các nhà đầu tư lại quay trở lại với chiến lược “carry trade” của mình cho đến tháng 11 năm 2007. Những dấu hiệu của cuộc khủng hoảng bắt đầu xuất hiện trở lại

vào đầu tháng 11 với cuộc tháo chạy của hoạt động “carry trade” lần hai. Nguyên nhân của cuộc khủng hoảng lần hai này chủ yếu bắt nguồn từ tín dụng. Thua lỗ của các ngân hàng liên quan đến các khoản vay thứ cấp ngày càng tăng. Các nhà đầu tư thay vì lao theo các khoản đầu tư rủi ro cao thì nay bắt đầu chuyển hướng sang các khoản đầu tư có rủi ro thấp hơn như tín phiếu kho bạc Mĩ. Đầu tháng 3 năm 2008, các tin đồn liên quan đến ngân hàng Bear Stearn càng khiến thị trường tài chính thêm biến động, buộc Cục dự trữ liên

11 “Carry trade” là một chiến lược mà trong đó nhà đầu tư bán một loại ngoại tệ có lãi suất tương đối thấp, và dùng số tiền này để mua ngoại tệ khác có lãi suất tương đối cao. Hoạt động này diễn ra chủ yếu đối với đồng Yên Nhật. Sau Đại chiến thế giới lần thứ 2, Yên Nhật đã không ngừng tăng giá so với hầu hết các đồng tiền khác trên thế giới. Từ mức 360 Yên (JPY) ăn 1 đô la Mỹ (USD) sau chiến tranh còn xấp xỉ 300 JPY trên 1 USD vào năm 1975. Kể từ năm 1975, NHTW Nhật – BoJ đã đưa ra nhiều biện pháp làm giảm giá trị của đồng Yên nhưng đồng tiền này vẫn không ngừng tăng giá cho đến hiện nay thì 1 đô la Mỹ chỉ còn khoảng 90 Yên Nhật. Một nguyên nhân quan trọng gây ra tình trạng này đó chính là hoạt động “carry trade” đồng Yên ngày càng gia tăng. Yên Nhật là một trong những đồng tiền có lãi suất thấp nhất thế giới. Hiện lãi suất đồng Yên được BoJ quy định đang ở mức siêu thấp là 0.1%. Đồng thời với tư cách là một trong bốn đồng tiền được các quốc gia trên thế giới dự trữ ngoại hối nhiều nhất (đứng thứ 3 trên thế giới sau đô la Mỹ và đồng Euro nhưng trên đồng Bảng Anh) và là nền kinh tế lớn thứ 2 thế giới (sau Mỹ) tạo ra cho đồng Yên sự thanh khoản rất cao.

bang Mĩ phải can thiệp để cứu nguy. Cuối tháng 3, thông tin về việc JP Morgan Chase mua lại ngân hàng Bear Stearn đã giúp nỗi sợ hãi trên thị trường tài chính tạm thời lắng xuống. Quí hai của năm 2008 là thời kì mà nhiều người cho rằng cuộc khủng hoảng tài chính đã đi qua và hoạt động của thị trường sẽ trở lại bình thường. Tuy nhiên, việc sụp đổ của ngân hàng Lehman Brothers liên quan đến các khoản vay thứ cấp và chứng khoán vào tháng 9 năm 2008 đã đánh dấu sự quay trở lại của cuộc khủng hoảng tài chính toàn cầu. Và hậu quả nặng nề của nó vẫn còn kéo dài cho đến thời điểm hiện nay12.

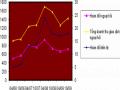

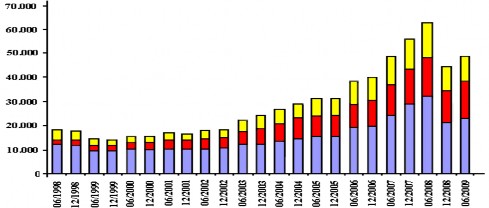

Ảnh hưởng của khủng hoảng tài chính đã khiến khối lượng giao dịch của hoán đổi ngoại hối giảm mạnh trong nửa cuối năm 2008. Ví dụ như tại các nước G10 và Switzerland, khối lượng tiền gốc giao dịch của hoán đổi ngoại hối và kì hạn giảm 33% so với nửa đầu năm 2008, tuy nhiên đến đầu năm 2009 đã tăng lên một chút (Biểu đồ 9). Riêng tại Anh – trung tâm tài chính thế giới, doanh thu bình quân một ngày của hoán đổi ngoại hối giảm gần 22%, hoán đổi tiền tệ giảm 25% vào nửa cuối năm 2008 (Bảng 5 và Biểu đồ 10).

Quyền chọn Hoán đổi chéo tiền tệ Hoán đối ngoại hối và kì hạn

(Nguồn: Ngân hàng Thanh Toán Quốc Tế) Biểu đồ 9. G10 và Switzerland: Khối lượng khoản tiền gốc giao dịch của công cụ phái sinh ngoại hối trên thị trường OTC từ tháng 6/1998 - tháng 6/2009

Đơn vị: tỉ đôla Mĩ

12 Theo báo cáo của Michael Melvin và Mark P.Taylor, 2009, “The crisis in the foreign exchange market”