Quyết định của các nhà đầu tư trên thị trường thường không giống nhau và phụ thuộc vào mức độ đánh giá về rủi ro mà họ có thể chấp nhận và cho là hợp lý. Tuy nhiên trong thực tế thì các quyết định của họ sẽ có xu hướng tìm kiếm rủi ro hơn do những tác động bên ngoài hoặc do những hạn chế về nhận thức của họ. Lý thuyết thỏa dụng kỳ vọng của Neumann và Morgenstern (1944) là học thuyết có tác động và ảnh hưởng lớn đến việc ra quyết định trong điều kiện và hoàn cảnh rủi ro. Lý thuyết này nêu ra rằng người tiêu dùng sẽ quyết định lựa chọn những chọn lựa có giá trị hữu dụng cao nhất. Đường cong hữu dụng có dạng lồi để biểu thị sở thích né tránh rủi ro và sở thích tìm kiếm rủi ro sẽ được biểu thị bằng đường cong hữu dụng lõm, còn đối với sở thích rủi ro trung tính sẽ được biểu thị bằng một đường hữu dụng tuyến tính.

Fenghua và cộng sự (2014) cho rằng trong các quyết định của nhà đầu tư, sở thích rủi ro sẽ liên quan đến thái độ đối với rủi ro. Từ đó, có thể thấy rằng sở thích rủi ro là việc hướng tới các quyết định rủi ro đối với tài sản của các cá nhân, nhà đầu tư nhằm thu được mức sinh lợi cao hơn. Quan điểm của Handa (1971), sở thích rủi ro là việc lựa chọn một tài sản có rủi ro cao hơn so với tài sản có rủi ro thấp hơn nhằm mục đích nhà đầu tư có thể nhận được một tỷ suất sinh lợi nhiều hơn.

2.1.1. Lý thuyết triển vọng (Prospect theory).

Là nền tảng của khoa học hành vi, Tversky và Kahnerman (1979) với lý thuyết triển vọng cho rằng con người đôi khi thể hiện sự e ngại rủi ro và đôi khi lại thể hiện sự tìm kiếm rủi ro phụ thuộc vào bản chất của triển vọng (Ackert và Deaves, 2013). Con người có xu hướng tìm rủi ro về phía mất và né tránh rủi ro hướng về phía được. Tversky và Kahneman đã đưa ra các nội dung chính của lý thuyết triển vọng như sau: Hành vi của con người có 3 đặc điểm chính mà lý thuyết thoả dụng kỳ vọng của Neumann và Morgenstern (1944) không thể giải thích được, đó là: (i) Tùy thuộc vào bản chất của triển vọng là gì, hành vi của con người đôi lúc thực hiện sự không thích rủi ro (né tránh rủi ro) song đôi lúc lại ưa thích rủi ro (tìm kiếm rủi ro). Con người lựa chọn dựa trên lời và lỗ; (ii) Con người đánh giá các

khoản lời và lỗ so với một mức tham khảo và thông thường mức tham khảo ứng với tình trạng hiện tại của người đó; (iii) Con người sẽ thua lỗ bởi cái mất tác động đến cảm xúc của họ mạnh mẽ hơn cái được. (Ackert và Deaves (2010), bản dịch Lê Đạt Chí (2013), trang 57, 58, 59).

Từ những nghiên cứu của Tversky và Kahneman, Ackert và Deaves (2010) (bản dịch Lê Đạt Chí (2013), trang 57-63) đã tổng hợp và đưa ra các vấn đề như sau: (Quy ước kỳ vọng P(pr, x, y) với pr là xác xuất x có thể xảy ra và (1-pr) là xác xuất y có thể xảy ra. Nếu giả định y=0 thì ta sẽ có kỳ vọng P(pr, x). Nếu pr=1 thì kỳ vọng P(x) là chắc chắn).

Có thể bạn quan tâm!

-

Sở thích rủi ro, vốn xã hội và rủi ro cho vay tín dụng vi mô – Nghiên cứu thí nghiệm tại vùng đồng bằng sông Cửu Long - 2

Sở thích rủi ro, vốn xã hội và rủi ro cho vay tín dụng vi mô – Nghiên cứu thí nghiệm tại vùng đồng bằng sông Cửu Long - 2 -

Sở Thích Rủi Ro Và Rủi Ro Trong Hoạt Động Cho Vay Tdvm.

Sở Thích Rủi Ro Và Rủi Ro Trong Hoạt Động Cho Vay Tdvm. -

Sở Thích Rủi Ro, Vốn Xã Hội Và Rủi Ro Cho Vay Tín Dụng Vi Mô

Sở Thích Rủi Ro, Vốn Xã Hội Và Rủi Ro Cho Vay Tín Dụng Vi Mô -

Vốn Xã Hội Và Hoạt Động Cho Vay Tdvm.

Vốn Xã Hội Và Hoạt Động Cho Vay Tdvm. -

Đo Lường Rủi Ro Cho Vay Tdvm Dùng Trong Nghiên Cứu Này.

Đo Lường Rủi Ro Cho Vay Tdvm Dùng Trong Nghiên Cứu Này. -

Các Phương Pháp Gợi Mở - Khơi Gợi Sở Thích Rủi Ro.

Các Phương Pháp Gợi Mở - Khơi Gợi Sở Thích Rủi Ro.

Xem toàn bộ 221 trang tài liệu này.

Vấn đề 1:

Giả sử phải chọn giữa hai quyết định, hãy chọn kỳ vọng bạn thích: Quyết định (i): Chọn giữa P1($240) và P2(0,25, $1.000).

Quyết định (ii): Chọn giữa P3(-$750) và P4(0,75, -1.000).

Ở đây, quyết định 1 chắc chắn có $240 và việc có $1.000 với xác suất 25%. Trong quyết định thứ hai, là lựa chọn giữa chắc chắc chắn mất $750 và sẽ mất

$1.000 với xác suất 75%. Kết quả có 84% chọn P1 và 87% chọn P4. Có nghĩa là con người đôi khi thể hiện sự e ngại rủi ro và đôi khi lại thể hiện sự tìm kiếm rủi ro, tùy thuộc vào bản chất của triển vọng. Điều này cho thấy có một ranh giới giữa sự e ngại rủi ro và sự tìm kiếm rủi ro.

Vấn đề 2:

Quyết định (i): Giả sử hiện tại bạn có thêm được $300. Và bạn chọn giữa P5($100) và P6(0,50, $200).

Quyết định (ii): Giả sử hiện tại bạn có thêm được $500.Và bạn sẽ chọn giữa P7(-$100) và P8(0,50, -$200).

Trong hai quyết định này thực tế giống nhau. Kết quả có 72% chọn P5 và 64% chọn P8. Với quyết định (i) thể hiện sự e ngại rủi ro nhưng quyết định (ii) lại thể hiện sự tìm kiếm rủi ro. Điều đó cho thấy thái độ đối với rủi ro là không giống nhau giữa việc được và mất, nghĩa là phụ thuộc vào sự thay đổi của mức tài sản chứ không phải mức tài sản. Việc đánh giá các triển vọng của con người phụ thuộc vào được (lời) và mất (lỗ) so với một điểm tham chiếu. Điểm tham chiếu này thường là trạng thái hiện tại.

Vấn đề 3:

Với giá trị nào của x thì bạn sẽ không thấy có sự khác biệt giữa P9(0) và P10(0,50, x,-$25)?

Kết quả thử nghiệm trung bình là $61. Trong một trò chơi may rủi với việc mất $25, một người đòi hỏi phải được $61để không thấy có sự khác nhau giữa việc chấp nhận hay từ chối trò may rủi này. Có nghĩa là con người ngại mất mát (thua lỗ) vì mất mát lớn hơn được.

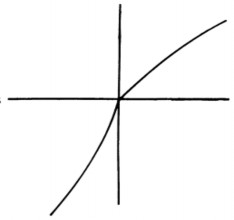

Giá trị

![]()

Lỗ

Lời

Hình 2.1: Hàm giá trị giả thiết.

(Nguồn: Tversky và Kahnerman, 1979)

Hai ông đã phác họa lý thuyết triển vọng, với hàm giá trị (value function) được định nghĩa bởi điểm lời và điểm lỗ so với điểm tham chiếu. Hàm giá trị có các đặc điểm đó là thứ nhất, hàm giá trị lõm trong miền lời và lồi trong miền lỗ và thứ hai là hàm giá trị sẽ dốc hơn về phía lỗ, có nghĩa là nó phản ánh tâm lý ngại thua lỗ, so với miền lời. Ackert và Deaves (2013) cho rằng, việc ra quyết định của mỗi người có những đặc điểm của hàm giá trị, đó là: Con người thể hiện sự không thích rủi ro ở phần được (phần lời) và sự thích rủi ro ở phần mất (phần lỗ). Có nghĩa là hàm giá trị lồi ở phần giá trị dương và lõm ở phần giá trị âm. Người ta tập trung vào cái được và cái mất để thực hiện việc ra quyết định. Có nghĩa là luận điểm của hàm giá trị chính là sự thay đổi trong mức thu nhập chứ không phải là mức thu nhập và con người không thích thua lỗ. Vì vậy biểu thị của đồ thị hàm giá trị có độ dốc nhiều hơn ở phần mất so với ở phần được.

Với việc mua vé số, con người đang ưa thích rủi ro. Với bảo hiểm, người ta thể hiện sự e ngại rủi ro. Lý thuyết triển vọng có thể giải thích cho việc một số người cùng lúc mua vé số và bảo hiểm. Là do con người định một tỷ trọng quá cao cho những sự kiện có xác xuất thấp.

Vấn đề 4 (vé số):

Lựa chọn giữa triển vọng P11(0,001, $5.000) và P12(1, $5).

Giá trị kỳ vọng của cả hai lựa chọn đều là $5, nhưng hầu hết mọi người đều thích P11 hơn, điều này phù hợp với sự tìm kiếm rủi ro, biểu thị sự ưa thích rủi ro trong miền lời.

Vấn đề 5 (bảo hiểm):

Lựa chọn giữa P13(0,001, -$5.000) và P14(1, $5).

Kết quả người ta thường chọn P14, điều này phù hợp với sự e ngại rủi ro nhưng sự e ngại rủi ro này nằm trong miền giá trị âm. Tóm lại, mặc dù chúng ta thường e ngại rủi ro trong miền giá trị dương, nhưng khi kết quả có một xác suất rất thấp thì

sẽ chuyển thành sự tìm kiếm rủi ro. Ngược lại, chúng ta thường tìm kiếm rủi ro trong miền giá trị âm, nhưng khi có một khoản lỗ với xác suất rất nhỏ thì sẽ chuyển thành sự e ngại rủi ro.

Vấn đề 6:

Quyết định (i): Lựa chọn giữa P15(0,80, $4.000) và P16(1,$3.000). Quyết định (ii): Lựa chọn giữa P17(0,20, $4.000) và P18(0,25,$3.000).

Tversky và Karhnerman (1992) thấy rằng 80% người trả lời vấn đề 6 chọn P16, 65% chọn P17. Nguyên nhân là do con người đánh giá cái chắc chắn so với cái có thể xảy ra và gọi là hiệu ứng chắc chắn (certainty effect).

Vấn đề 7:

Quyết định (i): Lựa chọn giữa P19(0,45, $6.000) và P20(0,90,$3.000). Quyết định (ii): Lựa chọn giữa P21(0,001, $6.000) và P22(0,002,$3.000).

Đối với người trung lập với rủi ro thì P19 tương đương P20 và P21 tương đương P22 bởi giá trị kỳ vọng như nhau. Kết quả 86% người được hỏi chọn P20 (ngại rủi ro), 73% chọn P21 (thích rủi ro).

Lý thuyết triển vọng có những đóng góp đặc biệt, quan trọng nhất là nó đánh dấu một thành tựu của sự cố gắng để kết hợp tâm lý học vào kinh tế và khoa học xã hội khác để nghiên cứu lựa chọn hành vi dưới nguy cơ và điều kiện không chắc chắn. Sự phát triển của lý thuyết triển vọng thực chất có vai trò quan trọng trong sự phát triển của kinh tế học hành vi trong bối cảnh dự đoán kém từ kinh tế tân cổ điển để phác họa những hành động của con người phù hợp với thực tế hơn (Camerer, 2005).

2.1.2. Sở thích rủi ro trong hoạt động cho vay TDVM.

Trong hoạt động tín dụng, người nghèo thường được coi là quá mạo hiểm và thiếu kiên nhẫn đối với các dịch vụ truyền thống của ngân hàng (Banerjee và Mullainathan, 2010). Người vay không trả được khoản nợ vay do các quyết định đầu tư rủi ro và ít kiên nhẫn cho tương lai (Binswagner, 1980).

Thị trường tín dụng là một thị trường không hoàn hảo, luôn có sự bất đối xứng giữa người vay và người cho vay. Stiglitz và Weiss (1981) kết luận rằng sự thất bại của thị trường tín dụng là do con nợ có xu hướng muốn đầu tư vào những công việc, những dự án có nhiều rủi ro và đây cũng là một "lệch lạc động cơ" (disincentive) trong việc quyết định đầu tư. Có nghĩa là người vay có nợ xấu họ sẵn sàng chấp nhận rủi ro để vay những món vay lãi suất cao, mặc dù họ biết có rủi ro. Tuy nhiên, thí nghiệm của Zeballos và cộng sự (2014) tại Bolivia cho thấy những người vay không có nợ xấu tìm kiếm rủi ro nhiều hơn là người vay có nợ xấu. Kết quả này trái với giả thuyết của Stiglitz và Weiss (1981). Có nghĩa là người vay có nợ xấu chưa chắc đã là những người mà họ đầu tư vào những dự án kém rủi ro hơn. Người nghèo không trả được nợ vay của họ bởi vì họ không đánh giá hết các khả năng rủi ro có thể xảy ra, do đó làm cho khoản vay không có hiệu quả và kết quả là không thể trả được khoản vay của họ (Zeballos và cộng sự, 2014).

Zeballos và cộng sự (2014) đã sử dụng thí nghiệm tại hiện trường thực tế để kiểm tra những người mạo hiểm thích sử dụng, chi tiêu toàn bộ lợi nhuận hay đầu tư vào một khoản đầu tư rủi ro. Kết quả họ không tìm thấy bằng chứng cho rằng những người vay có rủi ro thích đầu tư mạo hiểm hơn, mà thay vào đó phát hiện ra rằng họ sẽ sử dụng các khoản vay của họ vào mục đích khác hơn là đầu tư vào một dự án an toàn. Eckel và Grossman (2008) thí nghiệm bằng các lựa chọn trò chơi đơn giản để đo lường phản ứng đối với rủi ro và vận dụng đo lường này để kiểm tra sự khác nhau về thái độ đối với rủi ro của nam và nữ sinh viên đại học. Kết quả nữ sinh viên ngại rủi ro hơn đáng kể so với nam sinh viên.

Giné và cộng sự (2010) nghiên cứu vùng ngoại ô ở Peru khám phá rằng cho vay theo nhóm có rủi ro cao hơn so với cho vay cá nhân. Vay theo nhóm làm tăng việc

chấp nhận rủi ro đặc biệt đối với người vay e ngại rủi ro. Người vay được hưởng lợi nhưng do có bảo hiểm tránh được rủi ro mất mát, nhưng chi phí cũng phát sinh từ những người vay khác đặc biệt là những người e ngại rủi ro nhiều nhất.

Binswanger (1980) nghiên cứu ở vùng bán nhiệt đới của Ấn Độ (SAT) để đánh giá tác động của rủi ro và e ngại rủi ro đối với nông nghiệp. Kết quả không có sự khác biệt về rủi ro so với quy mô đầu tư, cũng không có sự khác biệt đáng kể về e ngại rủi ro giữa người giàu và người nghèo. Những người ở khu vực có nhiều rủi ro sẽ e ngại rủi ro hơn những người ở khu vực ít rủi ro, những người nông dân tiến bộ ít ngại rủi ro hơn người nông dân bình thường và phụ nữ e ngại rủi ro hơn nam giới.

Vieider và cộng sự (2015) nghiên cứu 504 hộ gia đình ở 36 làng (được chọn từ 110 làng bởi Viện nghiên cứu Phát triển của Ethiopia-EDRI) thuộc 3 vùng cao ở Ethiopia, với độ tuổi trung bình 42,13 trong đó nam chiếm tỷ lệ 89,9%, 91% làm trong lĩnh vực nông nghiệp, 45% có trình độ sơ cấp và 38% mù chữ, đã kết luận rằng những người chưa lập gia đình (chiếm 9% trong mẫu) ít e ngại rủi ro và phụ nữ và người già lớn tuổi e ngại rủi ro nhiều hơn.

Harrison và Rustrom (2018) nghiên cứu thí nghiệm trong phòng thí nghiệm thấy rằng các đối tượng dường như e ngại rủi ro: Một số có khuynh hướng trung lập và một số ít biểu lộ hành vi thích rủi ro tuy nhiên mức độ e ngại rủi ro là không lớn.

Nghiên cứu về sở thích rủi ro tại các vùng nông thôn ở Việt Nam của Vieider và cộng sự (2013) kết quả cho thấy, người nông dân nghèo trung lập với rủi ro ở mức trung bình (average risk neutral). Kết quả thí nghiệm của Vieider cũng cho thấy tính né tránh rủi ro có tương quan ngược chiều với thu nhập. Nông dân tại các vùng nông thôn miền Bắc và miền Nam Việt Nam theo nghiên cứu thí nghiệm của Tanaka và cộng sự (2010) về sở thích rủi ro và tính kiên nhẫn kết quả cho thấy người có thu nhập trung bình cao thì kiên nhẫn và quan tâm về tương lai nhiều hơn là người nghèo.

Tóm lại, các nghiên cứu về sở thích rủi ro liên quan đến nhiều đối tượng và lĩnh vực như chứng khoán, giáo dục, TDVM, sản xuất, tiêu dùng... Về không gian thì bao gồm ở nhiều khu vực khác nhau. Kết quả cũng cho thấy có nhiều sự khác biệt đối với các đối tượng, địa bàn cũng như các lĩnh vực khác nhau. Tuy nhiên, tác động của sở thích rủi ro đối với rủi ro cho vay TDVM và hoạt động TCVM tại Việt Nam thì chưa có nghiên cứu nào đề cập và đánh giá một cách chi tiết và cụ thể. Vậy sở thích rủi ro (risk preference) cũng như các yếu tố xã hội-nhân khẩu học khác của người vay vốn vi mô có ảnh hưởng như thế nào đến rủi ro trong hoạt động cho vay TDVM của các TCTD có hoạt động cho vay TDVM và các tổ chức TCVM? Đây là khoảng trống và vấn đề mà tôi quan tâm và nghiên cứu, trong đó có xem xét và đánh giá đến sự khác biệt về sở thích rủi ro trong hoạt động TDVM giữa khu vực thành thị và nông thôn.

2.2. Vốn xã hội và rủi ro trong hoạt động cho vay TDVM.

Rủi ro trong hoạt động cho vay TDVM ngoài các yếu tố nhân khẩu học, các hoạt động của người vay, môi trường đầu tư... thì còn có yếu tố nào khác tác động đến rủi ro trong hoạt động cho vay TDVM? Bastelaer (2000) cho rằng vốn xã hội là nguồn lực có thể cải thiện và hỗ trợ khả năng tiếp cận nguồn vốn tín dụng của người dân nghèo. Vốn xã hội được định nghĩa là nguồn lực có thể được huy động thông qua các hình thức chính thức, các hiệp hội phi chính thức, các mạng lưới xã hội, các chuẩn mực, sự tham gia vào cộng đồng hoạt động, lòng tin của cá nhân và tổ chức. Vậy thì vốn xã hội có tác động thế nào đến rủi ro cho vay TDVM?

2.2.1. Vai trò của vốn xã hội.

Đối với bất kỳ một nền kinh tế nào, ngoài các loại vốn nói chung như vốn văn hóa, vốn con người, vốn kinh tế... còn có vốn xã hội cũng được người ta xem như là một loại vốn. Vốn xã hội là mạng lưới xã hội tương đối bền vững, sự thông cảm, mức độ thông cảm, tương tác lẫn nhau giữa các thành viên (Bourdieu, 1986; Fukuyama, 2001-2002; Coleman, 1988; Portes, 1998). Karlan (2005) định nghĩa