Tiếp xúc khách hàng

Phân tích tín dụng

Thẩm định tín dụng

Đánh giá RRTD

Theo dõi khoản vay

Hoàn tất thủ tục, giải ngân

Quyết định cho vay

Thứ hai, tuân thủ nghiêm ngặt các vấn đề có tính nguyên tắc trong tín dụng. Rất nhiều ngân hàng Thái Lan trước đây chỉ quan tâm đến tài sản thế chấp, không quan tấm đến dòng tiền của khách hàng vay. Vì vậy, hậu quả là nợ xấu có lúc lên đến 40% (1997-1998). Nhưng giờ đây, nhiều ngân hàng không chỉ triệt để chấp hành nguyên tắc tín dụng mà còn quan tâm rất nhiều đến thông tin khách hành như: tư cách, hiệu quả kinh doanh, mục đích vay, dòng tiền và khả năng trả nợ, khả năng kiểm soát vay, năng lực quản trị và điều hành, thực trạnh tài chính...

Thứ ba, tiến hành cho điểm khách hàng (Credit Scoring). SIAMCITY bank (SCIB) đã áp dụng việc cho điểm khách hàng để quyết định cho vay đối với tín dụng bán lẻ và để xem xét cho vay đối với tín dụng DN. Hạng uy tín dụng được xếp loại theo các hạng từ AAA (chất lượng cao, khả năng trả nợ cao nhất) đến D (nguy cơ vỡ nợ). Trong đó hạng có thể xét cho vay được xếp từ AAA+, AAA, AAA-, A+, A, A-, BBB+, BBB, BBB-. Các hạn tín dụng này áp dụng theo tiêu chuẩn của S&P.

Thứ tư, tuân thủ thẩm quyền phán quyết tín dụng. Theo đó, họ quy định việc quyết định tín dụng theo mức tăng dần: mức phán quyết của một người, một nhóm hay hội đồng quản trị. Ví dụ: >10 triệu Baht: 1 người chịu trách nhiệm, 100 triệu

Baht: phải qua 2 người chịu trách nhiệm, 3 tỷ Baht phải do hội đồng quản trị quyết định.

Thứ năm, giám sát khoản vay. Sau khi cho vay, ngân hàng rất coi trọng việc kiểm tra, giám sát các khoản vay bằng cách tiếp tục thu thập thông tin về khách hàng, thường xuyên giám sát và đánh giá xếp loại khách hàng để có biện pháp xử lý kịp thời các tình huống rủi ro. Ví dụ, tại SCIB có 2 bộ phận: bộ phận tác nghiệp và bộ phận tái xét. Bộ phận tác nghiệp (Credit Operation Dept) giám sát sự thay đổi rủi ro của từng khoản vay và có hành động kịp thời. Bộ phận tái xét (Credit Review Dept) quy định cụ thể phương pháp tái xét phải thực thi theo quy định của NHTW Thái Lan.

2. Kinh nghiệm của CHLB Đức

Trong quan hệ tín dụng ngân hàng có nhiều hình thức bảo lãnh, một trong những hình thức bảo lãnh được áp dụng phổ biến và khá thành công ở CHLB Đức là bảo lãnh của ngân hàng bảo lãnh. Nguồn thu chủ yếu của ngân hàng bảo lãnh ở Đức là kinh doanh chứng khoán có giá. Pháp luật quy định khi có rủi ro cho vay thì bảo lãnh chịu 80%, ngân hàng cho vay chịu 20%. Để được bảo lãnh các DN phải gửi toàn bộ hồ sơ xin vay đến ngân hàng bảo lãnh. Sau khi thẩm định toàn diện dự án vay vốn, khả năng trả nợ, hiệu quả kinh tế, giá trị tài sản thế chấp...nếu thấy phương án vay vốn tốt, nhưng giá trị tài sản thế chấp nhỏ hơn khoản vay thì được chấp nhận bảo lãnh. Các ngân hàng bảo lãnh ở Đức hoạt động trong phạm vi từng bang, mỗi bang có mối liên hệ với Bộ tài chính, Bộ kinh tế để được hỗ trợ và bảo lãnh lại.

Sơ đồ 1.3 : Chu kỳ của một sự điều tra tín dụng

Chấp nhận

Đơn xin mở tín dụng

Đủ tin để quyết định

Từ chối

Cần tin bên ngoài

Sự yêu cầu

Có hồ sơ chưa

Điều tra sơ khởi

Cung cấp thông tin cho khách hàng

Cần cập nhật hóa

Săn tìm

Kiểm soát chất

Cần cập nhật hóa

Đối tượng bảo lãnh: Bảo lãnh được cấp cho các loại tín dụng đầu tư máy móc thiết bị, đầu tư xây dựng, thành lập DN, mua cổ phần công ty, thanh toán cho các thành viên thu mua, góp vốn...Các đối tượng không được bảo lãnh: vay để trả nợ cũ, khôi phục xí nghiệp thì bị giới hạn về quy mô và thời gian bảo lãnh, không được bảo lãnh tối đa cho 1 xí nghiệp quá 1 triệu DM, thời hạn bảo lãnh đối với các công trình xây dựng là 13 năm,trường hợp đặc biệt không quá 15 năm. Các khoản tín dụng để mua sắm vật liệu sản xuất không được vượt quá 35%-50% giá trị bảo lãnh.

3. Kinh nghiệm của Hàn quốc

Giải pháp mà Hàn quốc áp dụng để xử lý nợ quá hạn là thành lập công ty quản lý tài sản Hàn quốc (KAMCO). KAMCO có nhiệm vụ xử lý các khoản nợ quá

hạn thông qua bán đấu giá. Sau cuộc khủng hoảng nợ năm 1997-1998, KAMCO được cơ cấu lại và bắt đầu thực hiện xử lý nợ đọng của các tổ chức tài chính và đóng góp vào sự phục hồi của nền kinh tế Hàn quốc. Theo luật Hàn quốc, KAMCO được quyền quyết định thời điểm, khối lượng, phương thức và giá mua. Trong đó, yếu tố giá mua là quan trọng nhất trong việc mua nợ tồn đọng. Việc đánh giá thực trạng sau khi mua sẽ do KAMCO hoặc đơn vị trung gian khác thực hiện và việc xử lý tài sản sẽ phụ thuộc vào việc đánh giá thực trạng.

Nguyên tắc xử lý nợ quá hạn của KAMCO là: xử lý nhanh với giá trị thu hồi cao nhất, quá trình phát mại tài sản rõ ràng và mua bán công bằng. Đối với những tài sản có giá trị nhỏ và dễ bán, KAMCO thực hiện bán càng nhanh càng tốt. Đối với những tài sản có giá trị lớn, KAMCO áp dụng biện pháp quảng bá giá trị tài sản. Các phương thức xử lý nợ quá hạn được KAMCO thực hiện như sau:

+ Phát mại tài sản trực tiếp bao gồm bán buôn danh mục tài sản, đấu giá, bán lẻ các khoản nợ quá hạn...

+ Cơ cấu lại nợ bao gồm chiết khấu, điều chỉnh cơ cấu lãi suất, gia hạn nợ...

+ Khôi phục lại DN bao gồm trợ cấp, cấp tín dụng...

Tổng giá trị các khoản nợ quá hạn mà KAMCO mua đạt 365 nghìn tỷ WON trong đó 295 nghìn tỷ WON tài sản đã được bán tại thời điểm 30/6/2005. Thành công của Kamo có được là nhờ:

+ Chính phủ Hàn quốc cho phép KAMCO quyền tịch thu tài sản và bán đấu giá các tài sản thế chấp và quyền bán các tài sản cầm cố để nộp thuế qua đấu giá.

+ Kiểm tra và định giá tài sản là yếu tố cơ bản để quản lý và xử lý tài sản.

Đảm bảo quá trình xử lý tài sản công khai và duy trì nền kinh tế thị trường.

+ Xây dựng nền tảng vững chắc và tận dụng hiệu quả hệ thống quản lý thông tin trong quá trình quản lý và phát mại tài sản.

CHƯƠNG II: THỰC TRẠNG RỦI RO TÍN DỤNG TẠI NGÂN HÀNG ĐẦU TƯ VÀ PHÁT TRIỂN VIỆT NAM

I. Thực trạng hoạt động tín dụng tại BIDV

1. Khái quát về BIDV

1.1. Sự hình thành và phát triển của BIDV

Ngân hàng Kiến thiết Việt Nam – tiền thân của Ngân hàng Đầu tư và phát triển Việt Nam - được thành lập theo quyết định 177/TTg ngày 26/04/1957 của Thủ tướng Chính phủ với nhiệm vụ chủ yếu là cấp phát, quản lý vốn kiến thiết cơ bản từ nguồn vốn ngân sách cho các lĩnh vực kinh tế, xã hội.

Ngày 24/6/1981, Ngân hàng Kiến thiết Việt Nam đổi tên thành Ngân hàng Đầu tư và Xây dựng Việt Nam theo quyết định số 259-CP của Hội đồng Chính phủ.

Ngày 14/11/1990, Ngân hàng Đầu tư và Xây dựng Việt Nam được đổi tên thành Ngân hàng Đầu tư và phát triển Việt Nam (BIDV) theo quyết định số 401-CT của Chủ tịch Hội đồng Bộ trưởng với nhiệm vụ được thay đổi về cơ bản: ngoài việc tiếp tục nhận vốn ngân sách để cho vay các dự án thuộc chỉ tiêu kế hoạch nhà nước, BIDV còn thực hiện huy động các nguồn vốn trung dài hạn để cho vay đầu tư phát triển, kinh doanh tiền tệ tín dụng và dịch vụ ngân hàng chủ yếu trong lĩnh vực xây lắp phục vụ đầu tư phát triển.

Từ 1/1/1995, BIDV được phép kinh doanh đa năng tổng hợp như một NHTM, phục vụ chủ yếu cho đầu tư phát triển đất nước. Đây là thời kỳ BIDV đã khẳng định được vị trí, vai trò là NHTM hàng đầu tại Việt Nam trong sự nghiệp Công nghiệp hóa, Hiện đại hóa đất nước với danh hiệu Đơn vị anh hùng lao động thời kỳ đổi mới.

Từ 2001 đến nay, BIDV đã triển khai đồng bộ Đề án cơ cấu lại (được chính phủ phê duyệt) và dự án hiện đại hóa ngân hàng và hệ thống thanh toán do Ngân hàng Thế giới tài trợ, tiến tới phát triển thành một ngân hàng đa năng hàng đầu Việt Nam, hoạt động ngang tầm với các ngân hàng khu vực vào năm 2010.

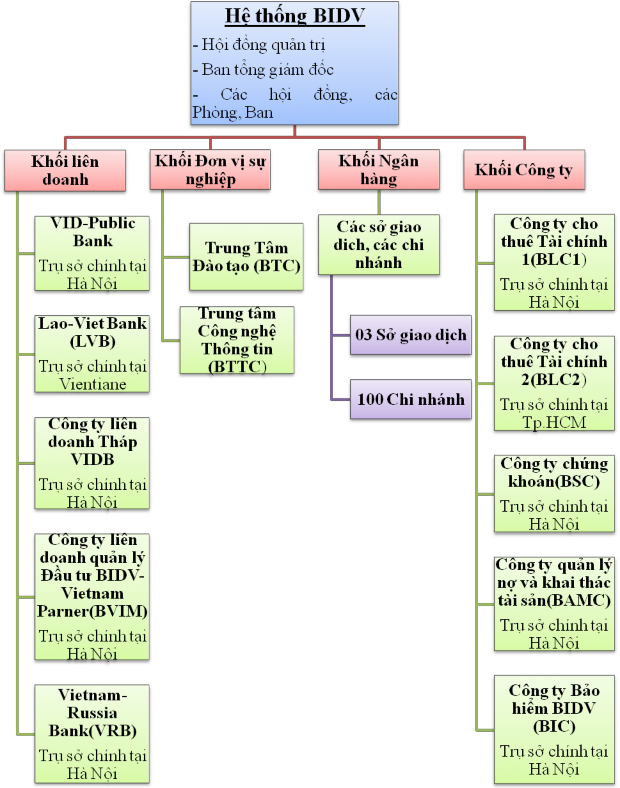

1.2. Cơ cấu tổ chức

Sơ đồ 2.1: Cơ cấu tổ chức của BIDV đến 6/2007.

1.3. Một số chỉ tiêu tài chính chủ yếu của BIDV giai đoạn 2003-2006

Với phương châm hoạt động “chất lượng tăng trưởng bền vững - hiệu quả - an toàn”, BIDV đã hoàn thành vượt mức, toàn diện các chỉ tiêu kế hoạch kinh doanh qua các năm cả về số lượng và chất lượng như chỉ tiêu về tổng tài sản, tổng nguồn vốn, lợi nhuận ròng, lợi nhuận ròng trên tổng tài sản (ROA), lợi nhuận ròng trên vốn chủ sở hữu (ROE)... Điều này đã tạo nền móng và cơ sở vững chắc cho việc thực hiện kế hoạch chiến lược giai đoạn 2006-2010, với mục tiêu nâng cao sức cạnh tranh, tăng cường năng lực tài chính theo tiêu chuẩn quốc tế của ngân hàng hiện đại.

Biểu đồ 2.1 : Tổng tài sản của BIDV theo chuẩn mực kiểm toán quốc tế - IFRS.

Đơn vị: Tỷ đồng

Nguồn: Báo cáo thường niên của BIDVnăm 2003, 2004, 2005, 2006.

Biểu đồ cho thấy tổng tài sản tăng trưởng khá mạnh trong thời gian qua. Năm 2006, lần đầu tiên tổng tài sản vượt 10 tỷ USD, đạt 158.219 tỷ VND, tăng 40.243 tỷ VND so với năm 2005, tức tăng 34,11%. Tổng tài sản năm 2006 tăng 58.559 tỷ VND so với năm 2004 và tăng 72.368 tỷ VND so với năm 2003. Vậy chỉ trong 3 năm 2003-2006, BIDV đã tăng tổng tài sản lên 84,29%. Đến quý I/2007 tổng tài sản đạt 184.780 tỷ đồng, tăng 10,2% so với đầu năm và tăng 47,7% so với cùng kỳ năm ngoái. Năm 2006 là năm kết quả kinh doanh của BIDV tăng trưởng mạnh mẽ thể hiện qua bảng sau:

Bảng 2.1: Kết quả kinh doanh của BIDV theo IFRS.

Đơn vị: triệu VND

2003 | 2004 | 2005 | 2006 | |

1.Tổng thu nhập từ HĐKD | 1.886.430 | 3.095.130 | 3.900.868 | 4.300.330 |

2.Chi phí HĐKD | (661.940) | (966.492) | (1.432.000) | (1.779.535) |

3.Chênh lệch thu chi-trước DPRR | 1.224.490 | 2.128.638 | 2.468.868 | 2.520.795 |

4.Chi phí dự phòng | (1.073.049) | (1.906.352) | (2.172.990) | (1.777.596) |

5.Lợi nhuận trước thuế | 151.441 | 222.286 | 295.878 | 743.199 |

6.Lợi nhuận thuần trong năm | 26.395 | 38.338 | 114.992 | 613.161 |

7.Lợi nhuận để lại cuối năm | (2.320.670) | (2.772.463) | (3.197.229) | (3.013.099) |

8.ROA(%) | 0,03 | 0,04 | 0,1 | 0,39 |

9.ROE(%) | 0,86 | 1,25 | 3,7 | 13,6 |

Có thể bạn quan tâm!

-

Rủi ro tín dụng và một số giải pháp nhằm hạn chế rủi ro tín dung tại ngân hàng Đầu tư và phát triển Việt Nam - 2

Rủi ro tín dụng và một số giải pháp nhằm hạn chế rủi ro tín dung tại ngân hàng Đầu tư và phát triển Việt Nam - 2 -

Các Nguyên Nhân Dẫn Đến Rủi Ro Tín Dụng Ngân Hàng

Các Nguyên Nhân Dẫn Đến Rủi Ro Tín Dụng Ngân Hàng -

Chỉ Tiêu Tỷ Lệ Nợ Có Khả Năng Mất Vốn (Khó Đòi).

Chỉ Tiêu Tỷ Lệ Nợ Có Khả Năng Mất Vốn (Khó Đòi). -

Thực Trạng Hoạt Động Tín Dụng Của Bidv

Thực Trạng Hoạt Động Tín Dụng Của Bidv -

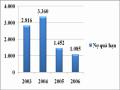

Nợ Quá Hạn Của Bidv Từ Năm 2003 Đến 2006:

Nợ Quá Hạn Của Bidv Từ Năm 2003 Đến 2006: -

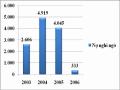

Tỷ Lệ Nợ Xấu Của Bidv Theo Tiêu Chuẩn Quốc Tế Ifrs

Tỷ Lệ Nợ Xấu Của Bidv Theo Tiêu Chuẩn Quốc Tế Ifrs

Xem toàn bộ 117 trang tài liệu này.

Nguồn: Báo cáo thường niên 2003, 2004, 2005, 2006 của BIDV.

Chênh lệch thu chi trước DPRR của ngân hàng liên tục tăng qua các năm. Năm 2006 đạt 2.521 tỷ đồng, tăng 52 tỷ đồng so với năm 2005 (về tương đối tăng 2,1%), tăng 392 tỷ đồng so với năm 2004 (về tương đối tăng 18,4%) và tăng 1296 tỷ đồng so với năm 2003 (về tương đối tăng 106%). Lợi nhuận thuần của BIDV 2006 đạt 613 tỷ đồng, tăng 498 tỷ đồng so với 2005, tương đương với mức tăng 4,33 lần.

Tỷ lệ ROA năm 2006 đạt 0,39%, trong khi năm 2003, 2004, 2005 chỉ đạt lần lượt 0,03%, 0,04%, 0,01%. ROA tăng mạnh là do năm 2006 lợi nhuận sau thuế của BIDV tăng cao, gấp 4,33 lần năm 2005 và tốc độ tăng trưởng tổng tài sản bình quân chỉ ở mức 33,9% (thấp hơn nhiều so với mức tăng lợi nhuận). Lợi nhuận tăng nhanh do thu hồi từ nợ gốc và lãi đã xử lý hơn 606 tỷ đồng. ROE đạt 13,6%, tăng gần 4

lần so với năm 2005, tăng 11 lần so với năm 2004 và tăng 16 lần so với năm 2003.