vay hỗ trợ du học... Tuy nhiên mới chỉ phục vụ một bộ phận nhỏ khách hàng, chưa thực sự mở rộng ra công chúng, quy mô hoạt động có tăng năm sau so với năm trước nhưng vẫn chiếm tỷ trọng nhỏ trong hoạt động tín dụng của BIDV Ninh Bình. Kết quả hoạt động tín dụng bán lẻ tại BIDV Ninh Bình được thể hiện ở bảng 2.17:

Bảng 2.17: Danh mục sản phẩm tín dụng bán lẻ của BIDV Ninh Bình

ĐVT: tỷ đồng

2010 | 2011 | 2012 | T6.2013 | Tỷ lệ | |||

2011/2010 | 2012/2011 | T6.13/2012 | |||||

1.2. Dư nợ cho vay bán lẻ | 1509 | 1753 | 2677 | 1901 | 116 | 153 | 71 |

1.2.1. Dư nợ cho vay DNNVV | 1088 | 1120 | 2056 | 1412 | 103 | 184 | 69 |

1.2.2. Dư nợ cho vay cá nhân | 421 | 633 | 621 | 489 | 150 | 98 | 79 |

- Dư nợ cho vay CBCNV | 2.1 | 8.5 | 9.5 | 3 | 404 | 112 | 32 |

- Dư nợ cho vay hỗ trợ nhu cầu về nhà ở | 8.7 | 30.3 | 18 | 10 | 348 | 59 | 56 |

- Cho vay mua ô tô | 0 | 0.7 | 0.58 | 2 | - | 83 | 345 |

- Cho vay thấu chi | 0 | 0.6 | 0.8 | 0.5 | 133 | 63 | |

- Cho vay hộ kinh doanh | 404. 4 | 575 | 557 | 439.5 | 142 | 97 | 79 |

- Cho vay cầm cố GTCG | 5.8 | 17.6 | 45 | 30 | 303 | 256 | 67 |

- Chiết khấu GTCG | 0 | 0 | 1.5 | 0 | - | - | - |

- Cho vay hỗ trợ du học | 0 | 0.2 | 0 | 1.5 | - | - | - |

- Cho vay đầu tư KD chứng khoán | 0 | 0 | 0 | 0 | - | - | - |

- Cho vay ứng trước tiền bán chứng khoán | 0 | 0 | 0 | 0 | - | - | - |

- Cho vay người đi LĐ ở nước ngoài | 0 | 0 | 0 | 1 | - | - | - |

- Cho vay thẻ tín dụng | 0 | 0.1 | 1 | 1.5 | - | 1000 | 150 |

Có thể bạn quan tâm!

-

Kỳ Hạn Tiết Kiệm Dân Cư Năm 2012 Và Tháng 06/2013:

Kỳ Hạn Tiết Kiệm Dân Cư Năm 2012 Và Tháng 06/2013: -

Huy Động Vốn Của Các Nhtm Trên Địa Bàn Ninh Bình 31/12/2012

Huy Động Vốn Của Các Nhtm Trên Địa Bàn Ninh Bình 31/12/2012 -

Kỳ Hạn Cho Vay Của Bidv Ninh Bình Năm 2012 Và Tháng 06.2013

Kỳ Hạn Cho Vay Của Bidv Ninh Bình Năm 2012 Và Tháng 06.2013 -

Kết Quả Dịch Vụ Của Bidv Ninh Bình Năm 2010 Đến Tháng 06/2013

Kết Quả Dịch Vụ Của Bidv Ninh Bình Năm 2010 Đến Tháng 06/2013 -

Tình Hình Triển Khai Ibmb Của Bidv Ninh Bình Từ Năm 2010-2012

Tình Hình Triển Khai Ibmb Của Bidv Ninh Bình Từ Năm 2010-2012 -

Giải Pháp Phát Triển Dịch Vụ Ngân Hàng Bán Lẻ Của Ngân Hàng Tmcp

Giải Pháp Phát Triển Dịch Vụ Ngân Hàng Bán Lẻ Của Ngân Hàng Tmcp

Xem toàn bộ 138 trang tài liệu này.

(Nguồn số liều: Báo cáo hoạt động cho vay của BIDV Ninh Bình từ năm 2010 đến tháng 06 năm 2013)

Qua bảng 2.17 ta thấy tình hình thực hiện các sản phẩm cho vay. Cụ thể:

- Cho vay DNNVV: Đối với sản phẩm này vẫn chiếm tỷ trọng rất lớn trong dư nợ cho vay bán lẻ. Trước kia, khi một số sản phẩm bán lẻ khác chưa được triển khai như cho vay thấu chi, cho vay mua ô tô... hoặc có triển khai nhưng chưa đồng bộ như sản phẩm cho vay hỗ trợ nhà ở, cho vay cán bộ công nhân viên... Do đó tỷ trọng dư nợ cho vay DNNVV chiếm gần như là tuyệt đối. BIDV Ninh Bình ngày càng quan tâm đến hoạt động bán lẻ, chú trọng khai thác các sản phẩm khác mà BIDV Ninh Bình có lợi thế. Tuy nhiên dư nợ cho vay DNNVV vẫn chiếm tỷ trọng cao. Năm 2012, tỷ trọng cho vay khu vực này là 77%, tháng 06/2013 tỷ trọng này là 74%.

- Sản phẩm cho vay cán bộ công nhân viên: là sản phẩm với đối tượng khách hàng là CBCNV có thu nhập ổn định, có nhu cầu vay tiền để phục vụ tiêu dùng sinh hoạt, mức cho vay tối đa là 80 triệu đồng và thời hạn lên tới 5 năm. Sản phẩm cho vay cán bộ công nhân viên đối tượng khách hàng là cán bộ công nhân viên mà đơn vị có thực hiện dịch vụ chi trả lương qua BIDV Ninh Bình do đó việc phát triển sản phẩm này còn nhiều hạn chế. Dư nợ cho vay cán bộ công nhân viên năm 2010 là 2.1 tỷ đồng chiếm 0.5% tổng dư nợ cho vay cá nhân. Năm 2011 sản phẩm cho vay cán bộ công nhân viên (CBCNV) tăng lên hơn 400% so với dư nợ cho vay CBCNV năm 2010 nhưng vẫn chỉ chiếm 1.34% dư nợ cho vay cá nhân. Năm 2012, tăng lên 111% so với năm 2011 và cũng chỉ chiếm 1.5% dư nợ cho vay cá nhân. Đến tháng 06/2013, dư nợ cho vay CBCNV giảm xuống, chiếm 0.6%. Như vậy, cho vay CBCNV vấn chưa được BIDV Ninh Bình đầu tư và chú trọng. Sản phẩm cho vay đến đối tượng này còn rất đơn giản. Vì vậy, tỷ trọng cho vay khu vực này còn thấp.

- Sản phẩm cho vay hỗ trợ nhu cầu về nhà ở: Sản phẩm hướng tới nhóm khách hàng có nhu cầu về nhà ở nhưng khả năng tài chính mới đáp ứng được một phần chi phí để mua nhà ở, mua quyền sử dụng đất ở, xây dựng mới nhà ở, cải tạo, trang trí nội thất nhà ở. BIDV Ninh Bình cho vay phần khách hàng còn thiếu với mức vay tối đa lên tới 03 tỷ đồng và thời hạn lên tới 15 năm. Đây là sản phẩm đã được triển khai rất sớm. Tuy nhiên từ năm 2006, 2007 sản phẩm này được BIDV hoàn thiện thêm cho phù hợp với nhu cầu của thị trường. Như mức cho vay được

nâng lên, thời hạn cho vay và đối tượng cho vay kéo dài và mở rộng thêm. Dư nợ cho vay hỗ trợ về nhà ở chiếm 2.9% so với tổng dư nợ cho vay cá nhân. Dư nợ cho vay sản phẩm này của BIDV Ninh Bình năm 2012 là 18 tỷ đồng, giảm 59% so với dư nợ của năm 2011. Về số tuyệt đối giảm 12.1 tỷ đồng. Tháng 06 năm 2013, dư nợ cho vay hỗ trợ nhà ở là 10 tỷ, bằng 56% dư nợ của năm 2012.

- Cho vay cầm cố giấy tờ có giá: Nhằm đáp ứng nhu cầu ứng trước tiền gửi của khách hàng để phục vụ cho hoạt động sản xuất kinh doanh, đầu tư với đời sống (tiêu dùng), góp phần gia tăng tiện ích, khuyến khích đối với các sản phẩm huy động vốn dân cư. Thời hạn cho vay do Chi nhánh và khách hàng thỏa thuận. phù hợp với mục đích sử dụng vốn vay, thời hạn và đặc điểm (khả năng quay vòng) của giấy tờ có giá và khả năng trả nợ của khách hàng. Mức cho vay 100 giá trị giấy tờ có giá thuộc nhóm I (giấy tờ có giá do BIDV phát hành) và 80 giá trị giấy tờ có giá thuộc nhóm II (do các tổ chức khác được phép phát hành). Dư nợ cho vay sản phầm này của BIDV Ninh Bình năm 2012 là 45 tỷ đồng chiếm 7.2% tổng dư nợ cho vay cá nhân, tăng 303 với số tuyệt đối tăng là 27.4 tỷ đồng so với năm 2011. Nửa đầu năm 2013, cho vay cầm cố giấy tờ có giá tăng 67% so với năm 2012.

- Cho vay mua ôtô: Tốc độ tăng trưởng của cho vay mua ôtô nhanh. Nửa đầu năm 2013 tăng 345% so với năm 2012. Tuy nhiên tỷ trọng của nó còn rất thấp. Năm 2013 chiếm 0.4%. Do tỷ trọng cho vay mua oto rất thấp nên tốc độ tăng trưởng tuy nhanh nhưng số dư nợ tuyệt đối 2 tỷ vẫn rất nhỏ so với quy mô dư nợ của sản phẩm cho vay bán lẻ. Hiện tại, nhu cầu vay mua oto của khách hàng lớn nhưng quy mô của nó lại rất thấp chứng tỏ BIDV Ninh Bình vẫn chưa chú trọng đến sản phẩm cho vay này. Cán bộ tín dụng vẫn chưa đẩy mạnh nghiên cứu và triển khai, tiếp thị đến khách hàng. Do vậy, BIDV Ninh Bình đã bỏ qua một bộ phận khách hàng bán lẻ có nhu cầu. Trong thời gian tới, sản phẩm này cần được quan tâm phát triển hơn nữa.

- Cho vay hộ kinh doanh: Nhằm đáp ứng nhu cầu vốn cho sản xuất kinh doanh dịch vụ. Sản phẩm tín dụng này được BIDV Ninh Bình chú trọng triển khai trong suốt thời gian qua và chiếm tỷ trọng lớn nhất trong dư nợ cho vay cá

nhân của chi nhánh. Năm 2010 chiếm 96%, 2011 là 91% và năm 2012 có giảm nhẹ xuống còn 89.6%, tháng 06/2013 là 89%. Việc chiếm tỷ trọng lớn trong cơ cấu sản phẩm cho vay cá nhân dẫn đến sự biến động của dư nợ sản phẩm này ảnh hưởng lớn đến sự tăng giảm của dư nợ cho vay cá nhân. Năm 2012 dư nợ cho vay kinh doanh giảm 18 tỷ tương đương giảm đi 3 so với năm 2011 khiến dư nợ cho vay cá nhân 2012 giảm đi 2% so với dư nợ cá nhân 2011. Năm 2012, chi nhánh đã hạn chế cho vay kinh doanh, tập trung rà soát khách hàng và thu hồi khoản nợ xấu. Nợ quá hạn khu vực này còn nhiều, trong thời gian tới chi nhánh cần tiếp tục thắt chặt công tác thu hồi nợ, sàng lọc khách hàng và giảm dần tỷ trọng cho vay hộ kinh doanh so với tổng dư nợ bán lẻ.

- Các sản phẩm tín dụng bán lẻ khác: Như cho vay hỗ trợ du học, cho vay xuất khẩu lao động, cho vay kinh doanh chứng khoán... đều là những sản phẩm BIDV Ninh Bình mới triển khai đưa sản phẩm trên vào khai thác cung cấp trên thị trường. Do đó dư nợ của sản phẩm này trong tỷ trọng dư nợ bán lẻ thấp.

2.3.4. Hệ thống định hạng tín dụng khách hàng

Tháng 10/2008, BIDV chính thức hoạt động theo mô hình hiện đại hóa, phân tách tín dụng thành 2 mảng tín dụng cá nhân và tín dụng doanh nghiệp. Trong đó, tín dụng doanh nghiệp được chia làm 2 khu vực doanh nghiệp lớn và doanh nghiệp nhỏ và vừa. Các quy trình, quy định rõ ràng áp dụng cho 2 đối tượng khách hàng tổ chức và cá nhân.

Triển khai hệ thống xếp hạng tín dụng nội bộ từ năm 2006, định kỳ 1 năm 1

lần hệ thống sẽ được rà soát để chỉnh sửa hoàn thiện.

Mục đích của chương trình:

- Đánh giá năng lực tài chính. khả năng trả nợ của khách hàng trước khi tiến hành cho vay

- Phân loại nợ và trích lập dự phòng rủi ro tín dụng

- Phục vụ quản lý chất lượng tín dụng toàn hệ thống

- Phục vụ quản lý chất lượng tín dụng tại chi nhánh Ninh Bình

Chương trình định hạng đưa ra chỉ tiêu đánh giá cụ thể, riêng biệt đối với 2

đối tượng: khách hàng doanh nghiệp và khách hàng cá nhân.

Đối với doanh nghiệp:

- Mô hình chấm điểm và xếp hạng:

Khách hàng

Quy mô | Loại hình doanh nghiệp |

Chỉ tiêu tài chinh | Chỉ tiêu tài chính |

Tổng hợp điểm tín dụng và xếp hạng khách hạng | |

AA | A | BBB | BB | B | CCC | CC | C | D |

- Các bước thực hiện:

+ Bước 1: Xác định ngành nghề kinh tế

+Bước 2: Xác định quy mô. Quy mô của khách hàng được xác định dựa trên việc chấm các chỉ tiêu: Vốn chủ sở hữu, số lượng lao động, doanh thu thuần, tổng tài sản. Từ đây, sẽ phân loại được doanh nghiệp theo quy mô lớn, vừa hoặc nhỏ.

+ Bước 3: Xác định loại hình sở hữu của khách hàng

+ Bước 4: Chấm điểm các chỉ tiêu tài chính

Gồm 14 chỉ tiêu và chia thành 4 nhóm: nhóm chỉ tiêu thanh khoản, chỉ tiêu hoạt động, nhóm chỉ tiêu quản lý nợ và nhóm chỉ tiêu thu nhập

+ Bước 5: Chấm điểm các chỉ tiêu phi tài chính

Thông thường, bộ chỉ tiêu phi tài chính gồm 40 chỉ tiêu thuộc 5 nhóm: khả năng trả nợ từ lưu chuyển tiền tệ, trình độ quản lý và môi trường nội bộ của DN, quan hệ với ngân hàng, các nhân tố bên ngoài, các đặc điểm hoạt động của khách hàng.

+ Bước 6: Tổng hợp điểm và xếp hạng:

Điểm của KH = Điểm của các chỉ tiêu tài chính * tỷ trọng cho chỉ tiêu tài

chính + Điểm của các chỉ tiêu phi tài chính * tỷ trọng cho chỉ tiêu phi tài chính

Xếp hạng tín dụng của KH: Dựa trên điểm đạt được, khách hàng được xếp

vào một trong 10 nhóm theo thang điểm như sau:

90-100: AAA 59-65 : B

83-90 : AA 53-59 : CCC

77-83: A 44-53: CC

71-77: BBB 35-44: C

65-71: BB Dưới 35: D

Đối với khách hàng cá nhân

Hệ thống chấm điểm tín dụng và xếp hạng được chia làm 2 hệ thống nhỏ

theo mục đích sử dụng tiền vay: đó là khách hàng vay tiêu dùng và vay kinh doanh Hệ thống xếp hạng khách hàng cá nhân được thực hiện qua 4 bước sau:

+ Bước 1: Chấm điểm các chỉ tiêu về nhân thân và khả năng trả nợ của khách

hàng

+ Bước 2: Tổng hợp điểm và xếp hạng khách hàng:

Điểm cho KH = Điểm cho chỉ tiêu về nhân thân * tỷ trọng cho chỉ tiêu nhân

thân + Điểm cho chỉ tiêu về khả năng trả nợ * tỷ trọng cho chỉ tiêu về khả năng trả

nợ

Dựa vào số điểm đạt được. khách hàng được xếp vào 1 trong 10 nhóm theo

thang điểm:

95-100 : AAA 60-69: B

90-94 : AA 50-59: CCC

85-89 : A 40-49: CC

80-84: BBB 35-40: C

70-79: BB Dưới 35: D

+ Bước 3: Đánh giá tài sản đảm bảo:

Tài sản đảm bảo được xác định dựa trên các yếu tố sau: loại tài sản đảm bảo, giá trị tài sản đảm bảo / tổng nợ vay đề nghị, rủi ro tài sản đảm bảo liên quan đến việc giảm giá trị tài sản đảm bảo.

+ Bước 4: Tổng hợp và quyết định

Sau khi tính được điểm của từng doanh nghiệp theo 6 bước trên, ta có ma trận ra quyết định:

Bảng 2.18: Ma trận ra quyết định theo hệ thống định hạng tín dụng nội bộ

2.3.5. Đánh giá thị phần tín dụng của BIDV Ninh Bình so với các ngân hàng khác trên địa bàn tỉnh Ninh Bình

Từ bảng 2.15 ở trên, ta đã thấy dư nợ tín dụng bán lẻ của BIDV Ninh Bình từ năm 2010 đến T6/2013 đều tăng. Tuy nhiên, tốc độ tăng trưởng của dư nợ tín dụng bán lẻ phải đặt trong tương quan so sánh với tốc độ tăng trưởng của các ngân hàng TMCP khác trên cùng địa bàn.

Bảng 2.19: Dư nợ tín dụng bán lẻ của một số NH TMCP Ninh Bình 2010-

T06.2013

2010 | 2011 | 2012 | Tỷ trọng | |||

2010 | 2011 | 2012 | ||||

BIDV | 1,050 | 1,753 | 2,677 | 15 | 20 | 23 |

Agribank | 2,900 | 3,070 | 3,255 | 41 | 35 | 28 |

VietinBank Ninh Bình | 1,099 | 1,142 | 2,123 | 15 | 13 | 18 |

VietinBank Tam Điệp | 350 | 600 | 788 | 5 | 7 | 7 |

GP Bank | 55 | 102 | 155 | 1 | 1 | 1 |

MB | 567 | 988 | 1,344 | 8 | 11 | 11 |

Techcombank | 40 | 49 | 73 | 1 | 1 | 1 |

Maritime bank | 198 | 246 | 200 | 3 | 3 | 2 |

Chính sách xã hội | 844 | 929 | 1,078 | 12 | 10 | 9 |

Tổng cộng | 7,103 | 8,879 | 11,693 | 100 | 100 | 100 |

(Nguồn số liệu: Báo cáo của ngân hàng nhà nước năm 2010- 2012)

Nhìn từ bảng 2.19, dư nợ tín dụng của một số ngân hàng TMCP trên địa bàn tỉnh Ninh Bình từ năm 2010 đến 2012 đều tăng qua từng năm. Duy chỉ có ngân hàng TMCP Hàng hải dư nợ tín dụng bán lẻ năm 2012 lại giảm so với năm 2011. Trong năm 2011 và 2012. dư nợ tín dụng của các ngân hàng trên địa bản tỉnh Ninh Bình đều tăng song thị phần tín dụng bán lẻ của BIDV vẫn đứng ở vị trí số 2 trên địa bàn tỉnh.

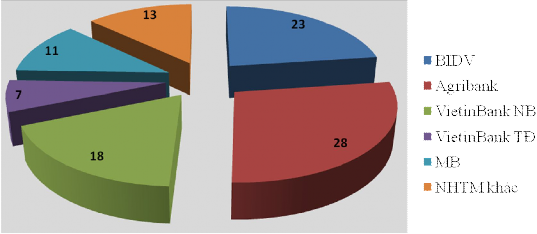

Thị phần dư nợ tín dụng bán lẻ của một số ngân hàng TMCP trên địa bàn tỉnh Ninh Bình năm 2012 được phản ánh ở hình 2.5

Hình 2.5: Thị phần dư nợ tín dụng bán lẻ của một số NHTM trên địa bàn tỉnh năm 2012

Qua hình 2.5 ta thấy, năm 2012 BIDV Ninh Bình chiếm 23% tổng dư nợ của các ngân hàng TMCP toàn tỉnh. Trong đó, cao nhất là ngân hàng Nông nghiệp và phát triển nông thôn chiếm 28%, ngân hàng Công thương Ninh Bình đứng thứ 3 với 18%. Ngân hàng Quân đội mới chỉ thành lập năm 2010 nhưng quy mô tín dụng tăng trưởng nhanh chóng. Năm 2012 chiếm 11%. Với tiềm lực mạnh và nắm giữ những lợi thế nhất định, 3 ngân hàng Nông nghiệp, Công thương và Quân đội sẽ là những đối thủ cạnh tranh mạnh với BIDV trên nhiều hoạt động trong đó có tín dụng bán lẻ. Điều này tạo nên áp lực cạnh tranh lớn cho BIDV trong thời gian tới.

Như vậy, hoạt động tín dụng của BIDV Ninh Bình thể hiện một số điểm như sau: