100%

90%

80%

70%

60%

50%

92.6

90.45

94.3

Nợ nhóm 2,3,4

Nợ nhóm 5

40%

30%

20%

10%

7.4

9.55

0%

2016

2017

5.7

2018

Đơn vị: %

87.6 | 86.6 | |

10.2 | 12.4 | 13.4 |

2013 | 2014 | 2015 |

Có thể bạn quan tâm!

-

Đối Tượng Khách Hàng Trọng Tâm Của Một Số Ngân Hàng

Đối Tượng Khách Hàng Trọng Tâm Của Một Số Ngân Hàng -

Quy Định Mức Độ Rủi Ro Theo Xếp Hạng Tín Dụng

Quy Định Mức Độ Rủi Ro Theo Xếp Hạng Tín Dụng -

Tình Hình Xử Lý Rủi Ro Tín Dụng Tại Vpbank Giai Đoạn 2015-2018

Tình Hình Xử Lý Rủi Ro Tín Dụng Tại Vpbank Giai Đoạn 2015-2018 -

Mô Hình Hồi Qui Một Số Nhân Tố Ảnh Hưởng Đến Hoạt Động Quản Trị Rủi Ro Tín Dụng (Khảo Sát Đối Với Nhân Viên Ngân Hàng)

Mô Hình Hồi Qui Một Số Nhân Tố Ảnh Hưởng Đến Hoạt Động Quản Trị Rủi Ro Tín Dụng (Khảo Sát Đối Với Nhân Viên Ngân Hàng) -

Nhận Xét Chung Về Thực Trạng Quản Trị Rủi Ro Tín Dụng Và Các Nhân Tố Ảnh Hưởng Đến Quản Trị Rủi Ro Tín Dụng Tại Vpbank

Nhận Xét Chung Về Thực Trạng Quản Trị Rủi Ro Tín Dụng Và Các Nhân Tố Ảnh Hưởng Đến Quản Trị Rủi Ro Tín Dụng Tại Vpbank -

Nhận Xét Về Khả Năng Đáp Ứng Các Điều Kiện Để Áp Dụng Basel 2 Tại Vpbank

Nhận Xét Về Khả Năng Đáp Ứng Các Điều Kiện Để Áp Dụng Basel 2 Tại Vpbank

Xem toàn bộ 256 trang tài liệu này.

(Nguồn: [5] và tổng hợp của tác giả)

Hình 3.8. Nợ nhóm 5 so với tổng nợ xấu tại VPBank giai đoạn 2013-2018

Nợ nhóm 5 tại thời điểm cuối 2018 thấp hơn so với thời điểm cuối năm 2017. Qua tìm hiểu, nợ nhóm 5 chủ yếu tập trung chủ yếu ở các khoản vay có kích cỡ nhỏ ~ 200 triệu đồng, nguyên nhân là do VPBank đẩy mạnh cho vay mục đích tiêu dùng và sản xuất kinh doanh. Đối tượng chủ yếu là khách hàng cá nhân, Hộ kinh doanh chiếm 94% tổng số khách hàng nợ nhóm 5. Bên cạnh đó, việc ngân hàng đẩy mạnh tăng trưởng nợ vay không được đảm bảo bằng tài sản với nhóm khách hàng này làm phát sinh rủi ro tín dụng dẫn đến tỷ lệ nợ xấu tăng cao.

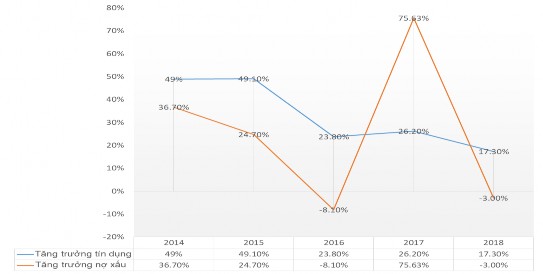

Hình 3.9. Tốc độ tăng nợ xấu so với tốc độ tăng trưởng tín dụng

(Nguồn: [1] và tổng hợp của tác giả)

Theo biểu đồ, giai đoạn từ 2016 đến 2018, tốc độ tăng trưởng tín dụng của VPBank luôn được duy trì cao hơn tốc độ tăng trưởng tín dụng. Tuy nhiên tại thời điểm năm 2017, trong khi tốc độ tăng trưởng tín dụng chỉ đạt 26,2% thì tốc độ tăng nợ xấu lên đến 75,63%. Theo phân tích của các chuyên gia trên thị trường thì VPBank đang chiếm lĩnh thị trường tài chính tiêu dùng và trong thời gian tới vẫn sẽ thống trị thị trường này nhờ FE Credit. Trong 03 năm gần đây, tốc độ tăng trưởng tiêu dùng ở Việt Nam đã chững lại, chỉ đạt trung bình ở mức 10%. Tăng trưởng tiêu dùng chậm lại có thể làm giảm tốc độ tăng trưởng cho vay tiêu dùng trong dài hạn. Chính vì vậy, các khoản nhận nợ mới từ phân khúc thị trường này năm 2017 giảm đi so với các năm trước, trong khi đó đối với các khoản vay tiêu dùng lại thường xuyên phát sinh rủi ro như: khách hàng thay đổi số điện thoại sau khi vay vốn, khiến Ngân hàng gặp khó khăn khi nhắn tin, gọi điện báo nợ; tỷ lệ nhân viên thu hồi nợ nghỉ việc nhiều cũng gây khó khăn cho công suất thu hồi nợ của ngân hàng. Đây là một số nguyên nhân dẫn đến tốc độ tăng nợ xấu của Ngân hàng tăng lên đột biến so với tốc độ tăng trưởng tín dụng. VPBank đã áp dụng các biện pháp thu hồi nợ, thường xuyên rà soát danh mục nợ nhóm 2-5 đưa ra các giải pháp xử lý, khắc phục kịp thời chính vì vậy đến thời điểm cuối năm 2018, nợ xấu của VPBank đã được khắc phục.

3.3. Phân tích một số nhân tố ảnh hưởng đến quản trị rủi ro tín dụng tại VPBank

3.3.1. Thống kê mô tả một số nhân tố ảnh hưởng đến quản trị rủi ro tín dụng tại VPBank

Nhóm nhân tố bên ngoài

a.Chính sách nhà nước

Hoạt động quản trị rủi ro tại các ngân hàng cũng chịu ảnh hưởng bởi các chính sách vĩ mô cũng như quy định pháp luật của Nhà nước, một số vấn đề trong chính sách và quy định pháp luật của Nhà nước còn có sự liên quan trực tiếp đến hoạt động quản trị rủi ro của ngân hàng. Tuy nhiên, xét trên bình diện từ phía nhân viên và của khách hàng VPBank thì các chính sách hay quy định của pháp luật có mối quan hệ ràng buộc khác.Các chính sách của vĩ mô của Nhà nước đảm bảo cho các hoạt động tài chính được thông suốt.

b. Kinh tế xã hội

Nền kinh tế nói chung là cơ sở để thúc đẩy sự phát triển của các hoạt động ngân hàng trong đó có hoạt động quản trị rủi ro. Theo logic thông thường một nền kinh tế ổn định sẽ tạo điều kiện cho các hoạt động đầu tư kinh doanh và khả năng trả các khoản nợ cho ngân hàng sẽ ở mức độ tương đối cao.

c. Uy tín khách hàng

Ngân hàng là chủ thể cấp tín dụng, tuy nhiên, khách hàng lại là người có tính chất quyết định đến việc hoàn thành nghĩa vụ tín dụng cho ngân hàng. Trong hoạt động tín dụng của các NHTM cũng như tại VPBank, uy tín khách hàng có sức thuyết phục đến quyết định cấp tín dụng.

Nhóm nhân tố bên trong

d. Qui mô ngân hàng

Đối với hiệu quả hoạt động quản trị rủi ro, quy mô ngân hàng là yếu tố nội tại hết sức quan trọng . Sự lớn mạnh của ngân hàng có ảnh hưởng tương đối lớn đến quá trình quản trị rủi ro. Một số nghiên cứu đã chứng minh rằng qui mô ngân hàng càng lớn thì khả năng chịu đựng rủi ro của ngân hàng càng có khả năng chống đỡ cao trước những rủi ro gặp phải. Trong nghiên cứu của mình, khi đánh giá về nhân tố này, tác giả đã thực hiện khảo sát đối với cả hai đối tượng là nhân viên VPBank (những người làm tại các vị trí liên quan đến hoạt động tín dụng) và khách hàng của VPBank (những khách hàng đã và đang có quan hệ tín dụng với VPBank) thì sự đánh giá tin tưởng về quy mô ngân hàng có kết quả tương đối cao.

e.Nguồn nhân lực

Nguồn nhân lực là một yếu tố quan trọng quyết định đến hiệu quả của hoạt động quản trị RRTD trong các NHTM nói chung và tại VPBank nói riêng.

f. Hệ thống tổ chức

Hệ thống tổ chức hoạt động tín dụng quy định cách thức hoạt động của nhân viên tín dụng. Tùy từng thời kỳ cách thức tổ chức hoạt động tổ chức về hoạt động tín dụng khác nhau.

g. Chính sách vay vốn

Vay tín dụng là hoạt động tín dụng bao gồm ngắn hạn, trung hạn và dài hạn của ngân hàng thương mại thực hiện, trong hoạt động tín dụng này. Xét về bản chất và quan hệ kinh tế có thể nói cho vay là một nghiệp vụ tín dụng chiếm hơn 50%

tổng tài sản có và có thu nhập từ cho vay chiếm từ 50% đến 80% tổng thu nhập của ngân hàng. Do vậy rủi ro trong hoạt động vay tín dụng có xu hướng tập chung chủ yếu vào danh mục cho vay của ngân hàng.

h. Quản lý hồ sơ

Quản trị RRTD theo 03 vòng kiểm soát hiện nay luôn là vấn đề quan tâm đối với hệ thống NHTM Việt Nam nói chung và tại VPBank nói riêng. Hoạt động nghiệp vụ tại các đơn vị trong 03 vòng kiểm soát được đánh giá là có ảnh hưởng đến quản trị RRTD tại VPBank.

i.Nợ quá hạn

Số dư nợ quá hạn phản ánh hiệu quả hoạt động quản trị rủi ro tín dụng của ngân hàng. Trong nghiên cứu nợ quá hạn được đánh giá qua khả năng trả nợ của khách hàng.

Đánh giá về nội dung: đối tượng khách hàng khác nhau sẽ mang lại rủi ro tín dụng là không giống nhau

Chính sách tín dụng của VPBank hiện nay rất đa dạng và phù hợp với từng nhóm khách hàng khác nhau. Các điều khoản cấp tín dụng đối với khách hàng sẽ tùy thuộc vào các đặc điểm của các nhóm đối tượng khác hàng được hướng tới. Trong kết quả nghiên cứu thể hiện có sự khách nhau một cách có ý nghĩa thống kê về khả năng trả nợ giữa các nhóm khách hàng khác nhau từ sự đánh giá của nhân viên ngân hàng.

Bảng 3.18. So sánh khả năng trả nợ của khách hàng do nhân viên VPBank quản lý

N | Khả năng trả nợ trung bình (%) | Độ lệch chuẩn | Khác biệt trung bình giữa các nhóm (%) | |

Doanh nghiệp | 104 | 95.6076 | 5.22425 | 2.09868 |

Cá nhân | 140 | 92.3500 | 7.12557 | |

F | F | 8.253 | ||

Sig | .008 | |||

t | t | 4.056 | ||

Sig | .000 | |||

(Nguồn: Theo kết quả nghiên cứu của tác giả)

Kết quả phân tích có ý nghĩa thống kê thể hiện nhóm nhân viên ngân hàng đánh giá giữa các nhóm khác nhau thì có khả năng trả nợ cho ngân hàng khác nhau. Cụ thể nhóm khách hàng là doanh nghiệp thì có khả năng trả nợ cho ngân hàng đúng hạn

cao hơn nhóm khách hàng là cá nhân trung bình 3.2576%. Kết quả này khá phù hợp với đặc điểm riêng có của từng nhóm khách hàng, rõ ràng chúng ta có thể nhận thấy, nhóm khách hàng doanh nghiệp bao giờ cũng có sự chuyên nghiệp và tính ổn định hơn khi phát sinh quan hệ tín dụng với ngân hàng, ngược lại nhóm cá nhân sẽ phụ thuộc rất nhiều vào tính cách của cá nhân xin cấp tín dụng với ngân hàng. Do đó tính ổn định và chuyên nghiệp sẽ không thể bằng được nhóm khách hàng doanh nghiệp.

Mặt khác, đối với nhóm ý kiến của chính khách hàng tự đánh giá về khả năng trả nợ ngân hàng đúng hạn của mình thì nghiên cứu chưa đủ bằng chứng để chứng minh có sự khác biệt một cách có ý nghĩa thống kê giữa các nhóm. Đây có thể đây là một hướng nghiên cứu tiếp sau của nghiên cứu này. Kết quả được thể hiện cụ thể trong bảng sau:

Bảng 3.19. So sánh khả năng trả nợ của khách hàng do các nhóm khách hàng của VPBank tự đánh giá

N | Khả năng trả nợ trung bình (%) | Độ lệch chuẩn | Khác biệt trung bình giữa các nhóm (%) | |

Doanh nghiệp | 170 | 90.5882 | 14.26320 | 2.58824 |

Cá nhân | 25 | 88.0000 | 7.63763 | |

F | F | 2.174 | ||

Sig | .142 | |||

t | t | .887 | ||

Sig | .376 | |||

(Nguồn: Theo kết quả nghiên cứu của tác giả)

Theo kết quả trên, mẫu nghiên cứu thể hiện nhóm doanh nghiệp tự đánh giá khả năng trả nợ đúng hạn cho ngân hàng của nhóm là 90,5882%, nhưng độ lệch chuẩn tương đối cao 14,26320%, điều này chứng tỏ có những doanh nghiệp chắc chắn có thể trả nợ cho ngân hàng 100% đúng hạn, nhưng có những doanh nghiệp mức độ có thể trả nợ đúng hạn chỉ đạt là 74,8%. Ngược lại, tuy nhóm khách hàng là các nhân khả năng chắc chắn có thể trả nợ cho ngân hàng đúng hạn là 88,0%, nhưng lại có độ lệch chuẩn nhỏ chỉ lệch 7,6% so với tỉ lệ % trung bình như vậy có thể thấy các cá nhân khi vay ngân hàng luôn có tỉ lệ trả ngân hàng đúng hạn tương đối cao. Các kiểm định F và t có mức ý nghĩa Sig>0,05 do đó chưa có đủ bằng chứng để kết luận cho tổng thể các nhóm khách hàng khác nhau có khả năng trả nợ cho ngân hàng đúng hạn khác nhau.

Như vậy dữ liệu đã chứng minh giả thuyết nghiên cứu 5: Khách hàng là doanh nghiệp thì có khả năng trả nợ cao hơn khách hàng là cá nhân là đúng theo quan điểm của nhân viên ngân hàng. Tuy nhiên đối với khách hàng thì chưa có đủ bằng chứng để kết luận

về nhóm khách hàng cá nhân hay doanh nghiệp có khả năng trả nợ cho ngân hàng đúng hạn cao hơn.

3.3.2. Đánh giá mức độ tin cậy của thang đo

Trong nghiên cứu tác giả đã xây dựng các thang đo phản ánh các nhân tố ảnh hưởng đến hiệu quả của quản trị RRTD. Việc kiểm tra lại mức độ tin cậy của thang đo để loại bỏ những chỉ tiêu chưa thực sự phù hợp với thực tế. Kết quả được thể hiện trong 02 bảng sau: (phụ lục 9,10)

- Nhóm nhân tố bên ngoài:; KTXH: Kinh tế xã hội; CSNN: Chính sách Nhà nước; KH: Uy tín khách hàng

- Nhóm nhân tố bên trong: QM: Quy mô ngân hàng NL: Nguồn nhân lực; HTTC: Hệ thống tổ chức; QLHS: Quản lý hồ sơ ở 3 phòng tuyến kiểm soát; CSCV: Chính sách cho vay. Sau các lần phân tích độ tin cậy của thang đo các biến quan sát không đảm bảo yêu cầu(hệ số tương quan biến tổng >0.3) gồm: CSNN3; KH6; KH7; NL7; HTTC6 đã bị loại bỏ (Xem chi tiết phụ lục 9,10.). Các biến đảm bảo yêu cầu được giữa lại để đưa vào phân tích nhân tố.

Kết quả phân tích thang đo của nhóm nhân viên ngân hàng thể hiện các chỉ số độ tin cậy Cronbach's Alpha>0,6 và hệ số tương quan biến tổng >0,3. Như vậy đảm bảo rằng các tiêu chí được đưa vào phân tích phản ánh hệ khái niệm đảm bảo độ tin cậy cao cũng như sự phù hợp với điều kiện thực tế.

Kết quả phân tích độ tin cậy của thang đo đối với nhóm khách hàng cũng cho kết quả tương tự.

Kết quả đánh giá mức độ tin cậy của thang đo thể hiện tất cả các hệ số Cronbach's Alpha >0,6 và hệ số tương quan biến tổng > 0,3 điều đó chứng tỏ các thang đo có giá trị hội tụ và có thể tin cậy được để đưa vào phân tích nhân tố.

3.3.3. Kết quả phân tích các nhân tố ảnh hưởng đến quản trị rủi ro tín dụng tại VPBank

Phân tích nhân tố giúp cho nhà nghiên cứu tìm hiểu các thang đo đưa ra có hội tụ về một khái niệm hay không. Sau khi phân tích các nhân tố các biến quan sát không đạt tiêu chuẩn (Hệ số tải nhân tố<0.5) bị loại khỏi mô hình bao gồm: CSNN3; NL6; kết quả được tổng hợp trong bảng sau:

Bảng 3.20. Phân tích nhân tố ảnh hưởng đến quản trị rủi ro trong hoạt động tín dụng của ngân hàng Vpbank đối với nhân viên.

Nhân tố | ||||||||

1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | |

KTXH3 | .930 | |||||||

KTXH1 | .896 | |||||||

KTXH2 | .851 | |||||||

KTXH4 | .629 | |||||||

CSNN2 | .922 | |||||||

CSNN4 | .902 | |||||||

CSNN5 | .747 | |||||||

CSNN1 | .647 | |||||||

KH1 | .896 | |||||||

KH3 | .884 | |||||||

KH4 | .814 | |||||||

KH2 | .788 | |||||||

KH5 | .533 | |||||||

QM2 | .875 | |||||||

QM1 | .817 | |||||||

QM3 | .787 | |||||||

CSCV2 | .892 | |||||||

CSCV4 | .892 | |||||||

CSCV1 | .823 | |||||||

CSCV3 | .820 | |||||||

CSCV5 | .562 | |||||||

NL1 | .826 | |||||||

NL4 | .820 | |||||||

NL3 | .768 | |||||||

NL2 | .696 | |||||||

NL5 | .665 | |||||||

QLHS3 | .893 | |||||||

QLHS1 | .784 | |||||||

QLHS2 | .768 | |||||||

QLHS5 | .767 | |||||||

QLHS4 | .620 | |||||||

HTTC5 | .835 | |||||||

HTTC1 | .811 | |||||||

HTTC7 | .695 | |||||||

HTTC3 | .687 | |||||||

HTTC4 | .623 | |||||||

HTTC2 | .512 |

(Nguồn: Theo kết quả nghiên cứu của tác giả)

Kết quả phân tích nhân tố thể hiện các nhân tố có các biến quan sát đạt yêu cầu. Các nhân tố đều có hệ số tải nhân tố >0,5, hệ số KMO >0,6, Kiểm định Kiểm định Bartlett's có mức ý nghĩa <0,001 và tổng phương sai trích > 50.0% điều đó chứng tỏ các nhân tố phù hợp đảm bảo độ tin cậy chính xác, khoa học để đưa vào mô hình hồi qui.

Bảng 3.21. Phân tích nhân tố ảnh hưởng đến quản trị rủi ro trong hoạt động tín dụng của ngân hàng Vpbank đối với nhóm khách hàng

Nhân tố | ||||||

1 | 2 | 3 | 4 | 5 | 6 | |

QM1 | .708 | |||||

QM2 | .860 | |||||

QM3 | .841 | |||||

QM4 | .864 | |||||

QM5 | .825 | |||||

NN1 | .608 | |||||

NN2 | .842 | |||||

NN3 | .782 | |||||

NN4 | .671 | |||||

KT1 | .735 | |||||

KT2 | .797 | |||||

KT3 | .831 | |||||

KT4 | .791 | |||||

NV1 | .679 | |||||

NV2 | .802 | |||||

NV3 | .736 | |||||

NV4 | .887 | |||||

HT1 | .727 | |||||

HT2 | .811 | |||||

HT3 | .848 | |||||

HT4 | .823 | |||||

HT5 | .852 | |||||

UT1 | .770 | |||||

UT2 | .786 | |||||

UT3 | .695 | |||||

UT4 | .656 | |||||

UT5 | .856 |

(Nguồn: Theo kết quả nghiên cứu của tác giả)

Kết quả phân tích nhân tố thể hiện các chỉ tiêu phản ánh khái niệm tương đối tốt, các hệ số tải nhân tố >0,5 và hệ số KMO >0,6, kiểm định Bartlett’s có mức ý nghĩa thống kê <0,05 và tổng phương sai trích các nhân tố đều>50%. Từ kết quả phân tích nhân tố có thể đưa các biến vào phân tích hồi qui.

Mô hình hồi quy

Trong nghiên cứu tác giả lựa chọn 8 nhân tố có ảnh hưởng trực tiếp đến quản trị RRTD của VPBank đó là: quy mô ngân hàng, hệ thống tổ chức, quản lý hồ sơ, chính sách cho vay, nguồn nhân lực, kinh tế xã hội, uy tín khách hàng, chính sách nhà nước.