biến động rất bất thường, khó có thể dự đoán được, đây là thách thức thật sự trong công tác quản trị rủi ro tín dụng và yêu cầu nâng cao chất lượng tín dụng là một đòi hỏi cấp bách để đảm bảo sự phát triển ổn định và bền vững đối với Ngân hàng thương mại cổ phần Quân đội Chi nhánh Huế.

2.2.2.2. Nợ quá hạn và tỷ lệ nợ quá hạn

Bảng 2.8. Tình hình nợ quá hạn tại MB Huế giai đoạn 2012-2014

ĐVT: Triệu đồng

Năm 2012 | Năm 2013 | Năm 2014 | 2013/2012 | 2014/2013 | |||

+/- | % | +/- | % | ||||

Nợ quá hạn | 6.153 | 29.013 | 8.291 | 22.860 | 371,53 | (20.722) | (71,42) |

Tổng dư nợ | 427.562 | 452.113 | 637.303 | 24.551 | 5,74 | 185.190 | 40,96 |

Nợ quá hạn/ Tổng dư nợ (%) | 1,44 | 6,42 | 1,30 | 4,98 | 345,83 | (5,12%) | (79,75) |

Có thể bạn quan tâm!

-

Thực Trạng Rủi Ro Tín Dụng Tại Ngân Hàng Thương Mại Cổ Phần Quân Đội

Thực Trạng Rủi Ro Tín Dụng Tại Ngân Hàng Thương Mại Cổ Phần Quân Đội -

Tình Hình Tài Sản - Nguồn Vốn Của Mb Huế Giai Đoạn 2012-2014

Tình Hình Tài Sản - Nguồn Vốn Của Mb Huế Giai Đoạn 2012-2014 -

Thực Trạng Công Tác Quản Trị Rủi Ro Tín Dụng Tại Ngân Hàng Thương Mại Cổ Phần Quân Đội Chi Nhánh Huế

Thực Trạng Công Tác Quản Trị Rủi Ro Tín Dụng Tại Ngân Hàng Thương Mại Cổ Phần Quân Đội Chi Nhánh Huế -

Đưa Ra Dự Báo Về Mức Nợ Có Khả Năng Mất Vốn Trong Thời Gian Tới Của Ngân Hàng Thương Mại Cổ Phần Quân Đội Chi Nhánh Huế

Đưa Ra Dự Báo Về Mức Nợ Có Khả Năng Mất Vốn Trong Thời Gian Tới Của Ngân Hàng Thương Mại Cổ Phần Quân Đội Chi Nhánh Huế -

Quản trị rủi ro tín dụng tại Ngân hàng thương mại cổ phần Quân đội Chi nhánh Huế - 11

Quản trị rủi ro tín dụng tại Ngân hàng thương mại cổ phần Quân đội Chi nhánh Huế - 11 -

Quản trị rủi ro tín dụng tại Ngân hàng thương mại cổ phần Quân đội Chi nhánh Huế - 12

Quản trị rủi ro tín dụng tại Ngân hàng thương mại cổ phần Quân đội Chi nhánh Huế - 12

Xem toàn bộ 97 trang tài liệu này.

(Nguồn: Phòng Kế toán Ngân hàng TMCP Quân Đội Chi nhánh Huế)

- Nợ quá hạn: Qua bảng 2.8 ta nhận thấy nợ quá hạn tại Ngân hàng Quân đội trong năm 2012 là khá thấp, tuy nhiên lại tăng nhanh trong năm 2013, từ 6.153 triệu đồng lên 29.013 triệu đồng, tương đương tăng 371,53% so với nợ quá hạn năm 2012, nguyên nhân trong năm 2013 tình trạng kinh tế không ổn định, hàng loạt doanh nghiệp kinh doanh thua lỗ, đặc biệt các doanh nghiệp công nghiệp và thương mại, vì trong giai đoạn này kinh tế thế giới đang tràn ngập vấn đề nợ công, hàng loạt chính phủ tuyên bố vỡ nợ, hàng nghìn doanh nghiệp tuyên bố phá sản. Năm 2014, nợ quá hạn lại giảm mạnh xuống còn 8.291 triệu đồng, tương đương giảm 71,42% so với nợ quán hạn năm 2013, đây là dấu hiệu tốt khi Ngân hàng đã thực hiện các biện pháp quản lý rủi ro hiệu quả.

- Tỷ lệ nợ quá hạn/ Tổng dư nợ

Tỷ lệ này càng thấp chứng tỏ chất lượng tín dụng càng cao. Dựa vào bảng 2.8 có thể nhận thấy tỷ lệ này của Chi nhánh qua các năm có biến động mạnh, năm 2012 so

với mức chấp nhận được là 5% thì tỷ lệ này khá thấp và có thể chấp nhận được so với tình hình dư nợ của Chi nhánh, tuy nhiên trong năm 2013 thì tỷ lệ này khá cao, ở mức 6,42% lớn hơn mức chấp nhận là 5%, do nhiều nguyên nhân khách quan và chủ quan trong công tác thẩm định và quản lý tín dụng. Qua năm 2014, tỷ lệ nợ quá hạn được cải thiện, về lại mức 1,4%, tương đương giảm 79,75% so với tỷ lệ nợ quá hạn năm 2013, tỷ lệ này được xem là tốt và là một dấu hiệu khả quan chứng tỏ chất lượng tín dụng ở Chi nhánh năm 2014 được cải thiện, tạo tiền đề để chi nhánh mở rộng hoạt động cấp tín dụng. Doanh số thu nợ năm 2014 giảm nhưng chất lượng tín dụng lại tốt, có được tỷ lệ nợ quá hạn thấp như vậy, ngoài những tác động thuận lợi từ môi trường vĩ mô còn nhờ vào sự nỗ lực trong công tác thu nợ, xử lý và thu hồi nợ của nhân viên tín dụng, nhân viên phụ trách món vay phải theo dõi nghĩa vụ trả nợ của khách hàng để đôn đốc, nhắc nhở khách hàng trả nợ đúng hạn. Hơn nữa là khả năng cải tiến chất lượng hoạt động và chủ động trong việc trích lập dự phòng rủi ro nên quỹ dự phòng rủi ro đã là một công cụ đắc lực trong việc xử lý nợ tồn đọng của ngân hàng.

2.2.2.3. Nợ xấu và tỷ lệ nợ xấu

Bảng 2.9. Tình hình nợ xấu tại MB Huế giai đoạn 2012- 2014

ĐVT: Triệu đồng

2012 | 2013 | 2014 | 2013/2012 | 2014/2013 | |||

+/- | % | +/- | % | ||||

Nợ xấu | 3 | 14.011 | 153 | 14.008 | 466.933 | (13.858) | 98,91 |

Tổng dư nợ | 427.562 | 452.113 | 637.303 | 24.551 | 5,74 | 185.190 | 40,96 |

Nợ xấu/ Tổng dư nợ (%) | 0,0007 | 3,01 | 0,024 | 3,0093 | 429.900 | (2.986) | (99,20) |

(Nguồn: Phòng Kế toán Ngân hàng TMCP Quân Đội Chi nhánh Huế)

- Nợ xấu hay nợ khó đòi là các khoản nợ dưới chuẩn, quá hạn và bị nghi ngờ về khả năng trả nợ lẫn khả năng thu hồi vốn của chủ nợ. Nợ xấu ảnh hưởng rất lớn đến chất lượng tín dụng của mỗi ngân hàng. Nợ xấu được coi là chi phí khác của ngân hàng nên làm giảm thu nhập ròng. Vì vậy, công tác quản lý nhằm ngăn ngừa rủi ro và quản lý nợ xấu có vai trò rất quan trọng.

Dựa vào bảng 2.9 ta thấy nợ xấu của ngân hàng cũng có sự biến động mạnh tương tự với nợ quá hạn, nợ xấu tăng lên rất cao trong năm 2013, tăng 466.933% so với nợ xấu năm 2012 và lại giảm mạnh vào năm 2014, mức giảm lên đến 98,91% so với nợ xấu năm 2013, điều này cho thấy ngân hàng cần có biện pháp trích lập dự phòng rủi ro phù hợp để bù đắp nợ xấu, đồng thời có biện pháp khắc phục tình trạng nợ xấu tăng giảm bất thường, khó có thể dự đoán và quản lý như giai đoạn này.

- Tỷ lệ nợ xấu / Tổng dư nợ

Đây là tỷ lệ đánh giá chất lượng tín dụng của tổ chức tín dụng. Dựa vào bảng 2.9 ta thấy trong giai đoạn 2012-2014, tỷ lệ nợ xấu tại MB Huế biến động rất phức tạp. Năm 2012 và 2014, tỷ lệ này rất thấp, thấp hơn nhiều so với mức chấp nhận được là 3%. Điều này cho thấy Chi nhánh hoàn toàn kiểm soát được rủi ro, các khoản cấp tín dụng đảm bảo chất lượng cao. Tuy nhiên, trong lý thuyết các chỉ số này càng thấp càng tốt nhưng trong thực tế tại Chi nhánh, các chỉ số này quá nhỏ so với mức cho phép, vậy có phải Ngân hàng đã quá thận trọng trong việc cho vay nên có thể làm mất đi những cơ hội đầu tư tốt?. Để nâng cao hiệu quả kinh doanh nhưng vẫn đảm bảo chất lượng tín dụng, Ngân hàng cần có biện pháp để làm giảm nợ quá hạn và nợ xấu nhưng tổng dư nợ vẫn tăng, đây chính là thách thức đặt ra cho Chi nhánh trong thời gian tới.

Trong năm 2013, do tình hình kinh tế chung, doanh số cho vay cao nhưng doanh số thu nợ lại thấp dễn đến dư nợ cao, dẫn đến việc tỷ lệ nợ xấu tăng đột ngột lên 3,01%, cao hơn so với mức chấp nhận được là 3%. Điều này cho thấy ngân hàng cần có biện pháp trích lập dự phòng rủi ro phù hợp để bù đắp nợ xấu, và xem xét lại hoạt động cũng như cách quản lý rủi ro của mình.

Như vậy có thể thấy rằng tình hình nợ xấu tại Chi nhánh thời gian vừa qua đã có những bước cải thiện tích cực. Tuy nhiên, sự sụt giảm và tăng cao đột ngột của tỷ lệ nợ xấu cũng không tránh khỏi những nghi ngại trong công tác quản trị và xử lý các khoản này. Có thể những chính sách của Chi nhánh là hiệu quả, nhưng cũng có thể chủ yếu là do nguyên nhân cơ cấu lại thời hạn trả nợ hay sử dụng dự phòng rủi ro để bù đắp nợ xấu… Chính vì vậy, Chi nhánh cần lưu ý và tăng cường kiểm soát đối với công tác phân loại và xử lý nợ tại ngân hàng mình.

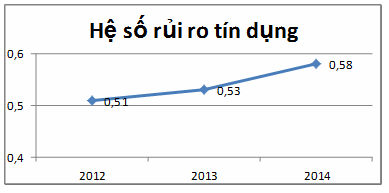

2.2.2.4. Hệ số rủi ro tín dụng

Biểu đồ 2.1. Hệ số rủi ro tín dụng tại MB Huế giai đoạn 2012-2014

(Nguồn: Phòng Kế toán Ngân hàng TMCP Quân Đội Chi nhánh Huế)

Hệ số rủi ro tín dụng thể hiện mức độ đánh đổi giữa rủi ro và lợi nhuận. Hệ số này cho thấy tỷ trọng các khoản mục tín dụng trong hoạt động ngân hàng, khoản mục tín dụng trên tổng tài sản càng lớn thì lợi nhuận sẽ lớn nhưng đồng thời rủi ro tín dụng cũng rất cao. Hệ số rủi ro ở mức cao hơn 0,9 sẽ thể hiện mức độ tăng trưởng quá nóng, rủi ro cao. Tuy nhiên, tốc độ tăng trưởng tín dụng chậm lại nếu hệ số này dưới 0,5. Đối với ngân hàng quân đội Chi nhánh Huế giai đoạn 2012-2014, hệ số này có xu hướng tăng nhẹ qua các năm, từ 0,51 ở năm 2012 lên giá trị cao nhất là 0,58 vào năm 2014. Với ngưỡng an toàn là 0,5 thì các con số này đã gần đạt mức an toàn và có thể coi là dấu hiệu tốt trong quy trình quản trị rủi ro tín dụng của ngân hàng.

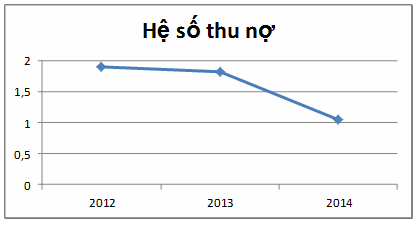

2.2.2.5. Hệ số thu nợ

Biểu đồ 2.2. Hệ số thu nợ tại MB Huế giai đoạn 2012-2014

(Nguồn: Phòng Kế toán Ngân hàng TMCP Quân Đội Chi nhánh Huế)

Hệ số thu nợ cho biết tình hình thu hồi các khoản vay của ngân hàng đối với khách hàng. Biểu đồ 2.2 cho thấy, việc triển khai thu hồi nợ của MB Huế giai đoạn 2012-2014 chưa được thực hiện tốt vì hệ số thu nợ giảm dần qua 3 năm, từ 1,9 vào năm 2012 giảm còn 1,05 vào năm 2014. Nguyên nhân là do doanh số cho vay qua 3 năm tăng đáng kể, nhưng doanh số thu nợ lại giảm mạnh, khiến cho hệ số thu nợ giảm. Hệ số này cho thấy những bất cập trong việc thu hồi nợ tại Chi nhánh, là thách thức thật sự trong công tác quản trị rủi ro tín dụng và yêu cầu nâng cao chất lượng tín dụng là một đòi hỏi cấp bách để đảm bảo sự phát triển ổn định và bền vững đối với MB Huế.

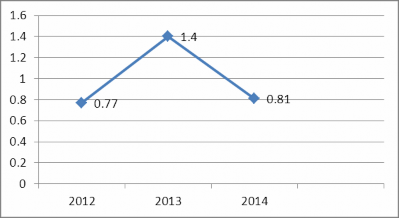

2.2.2.6. Trích lập dự phòng rủi ro tín dụng

Đơn vị: %

Biểu đồ 2.3. Tình hình trích lập DPRR tín dụng tại Ngân hàng TMCP Quân đội Chi nhánh Huế giai đoạn 2012-2014

(Nguồn: Phòng Kế toán Ngân hàng TMCP Quân Đội Chi nhánh Huế)

Dự phòng rủi ro là khoản tiền được trích lập để dự phòng cho những tổn thất có thể xảy ra do khách hàng không thực hiện nghĩa vụ theo cam kết. Dự phòng rủi ro được tính theo dư nợ gốc và hạch toán vào chi phí của đơn vị. Dự phòng rủi ro bao gồm: dự phòng chung và dự phòng cụ thể. Dự phòng cụ thể dùng để dự phòng cho các rủi ro xảy ra liên quan đến các khoản nợ quá hạn, dự phòng chung là khoản tiền được trích lập để dự phòng cho những tổn thất chưa xác định được. Lập quỹ dự phòng rủi ro được coi là một trong những biện pháp quan trọng tăng khả năng chống đỡ rủi ro cho Ngân hàng, giúp Ngân hàng có thể ổn định và phát triển được hoạt động kinh doanh trong trường hợp có rủi ro xảy ra.

Nhìn vào biểu đồ 2.3 thì ta thấy dự phòng trong năm 2013 là lớn nhất (1,4%) do nợ xấu trong năm này tương đối lớn do những nguyên nhân đã phân tích các mục trên. Trong khi đó tỷ lệ trích lập dự phòng năm 2012 và 2014 tương đối thấp và ổn định, nằm trong mức an toàn nhờ các khoản cho vay chất lượng cao, khả năng quản trị rủi ro tốt.

2.3. Đánh giá công tác quản trị rủi ro tín dụng tại Ngân hàng thương mại cổ phần Quân đội Chi nhánh Huế

2.3.1. Kết quả đạt được

Từ những kết quả đã phân tích ở trên có thể thấy trong thời gian qua, hoạt động tín dụng tại Ngân hàng Quân đội Chi nhánh Huế đã đạt được những kết quả đáng kể, phát triển nhanh chóng cả về số lượng lẫn chất lượng.

- Tuy phải chịu áp lực cạnh tranh khá lớn trên thị trường nhưng ngân hàng TMCP Quân đội Chi nhánh Huế vẫn đạt được tốc độ tăng trưởng khá tốt về cả huy động vốn và cấp tín dụng. Tổng tài sản – nguồn vốn cũng như thu nhập và lợi nhuận của Chi nhánh liên tục tăng qua 3 năm, chứng tỏ tình hình hoạt động kinh doanh của Ngân hàng rất tốt, lượng khách hàng truyền thống và tiềm năng ngày càng được mở rộng.

- Mặc dù trong năm 2013, tỷ lệ nợ quá hạn và tỷ lệ nợ xấu là khá cao, nhưng sang năm 2014, tỷ lệ này giảm đi rõ rệt và hầu như không còn đáng kể. Qua đó có thể thấy rằng công tác quản trị rủi ro tín dụng tại MB Huế đã thực sự phát huy hiệu quả, góp phần nâng cao chất lượng hoạt động kinh doanh của Chi nhánh thời gian vừa qua.

- Hệ số rủi ro tín dụng đạt mức an toàn và có thể coi là dấu hiệu tốt trong quá trình quản trị rủi ro tín dụng của Ngân hàng. Bên cạnh đó, tình hình trích lập dự phòng tương đối ổn định, nằm trong mức an toàn nhờ các khoản cho vay chất lượng cao.

Có thể thấy những năm gần đây, hoạt động quản trị rủi ro của ngân hàng đã đạt được các kết quả:

- Thực hiện tốt chính sách cho vay, quy trình tín dụng: MB Huế thực hiện quy trình tín dụng áp dụng áp dụng chung trên toàn hệ thống ngân hàng Quân đội, trong đó thực

hiện nghiêm túc quy trình, chế độ, nghiệp vụ tín dụng ngân hàng, xác định rõ giới hạn cho vay để định hướng cho việc tăng trưởng tín dụng trong tầm kiểm soát. Thực hiện phân loại nợ, trích lập dự phòng rủi ro tín dụng theo Thông tư số 02/2013/TT-NHNN, theo đó đánh giá chính xác hơn chất lượng của danh mục tín dụng, hạn chế nguy cơ xảy ra RRTD.

- Đề cao việc nâng cao trình độ quản lý, chuyên môn và đạo đức nghề nghiệp của cán bộ tín dụng, ngày càng nâng cao năng lực quản trị điều hành vì đây là tiền đề cho quá trình hội nhập và nâng cao sức cạnh tranh. Bộ máy kiểm soát nhân viên chặt chẽ từ đó sớm phát hiện ra sai phạm để xử lý.

- Tích cực xử lý nợ xấu, nợ quá hạn, nợ có khả năng mất vốn: Việc xử lý nợ xấu, nợ quá hạn được ban lãnh đạo ngân hàng quan tâm và đưa ra các phương án giải quyết cụ thể: Ban giám đốc, trưởng phòng quan hệ khách hàng, nhân viên tín dụng, nhân viên sàn giao dịch phối hợp tốt để đưa ra kế hoạch cụ thể với từng khoản nợ xấu, nợ quá hạn. Cán bộ tín dụng vạch ra kế hoạch cụ thể trước khi tiếp cận khách hàng có những món nợ xấu, nợ quá hạn. Ngoài ra, Chi nhánh luôn xác định và xử lý tồn đọng là công tác trọng tâm, việc làm thường xuyên nhằm cải thiện và nâng cao năng lực hành chính của ngân hàng.

2.3.2. Một số hạn chế còn tồn tại

Nhiệm vụ quản lý rủi ro sẽ tiếp tục được đẩy mạnh nhưng không chỉ dừng ở chỗ phát hiện và yêu cầu khắc phục mà còn phải phân tích nguyên nhân, đề xuất biện pháp giải quyết thích hợp và triệt để. Bên cạnh những kết quả đã đạt được, Chi nhánh vẫn còn tồn tại những nhược điểm cần được khắc phục để nâng cao hơn nữa hiệu quả hoạt động kinh doanh ngân hàng nói chung và hiệu quả hoạt động tín dụng nói riêng.

- Tỷ lệ nợ quá hạn và nợ xấu vượt quá tỷ lệ cho phép của NHNN vào năm 2013, tuy không quá cao nhưng cũng là dấu hiệu cảnh báo chất lượng tín dụng của Chi nhánh chưa được tốt. Tuy nhiên, có thể thấy sự nỗ lực của ban lãnh đạo và nhân viên Chi nhánh khi trong năm 2014 Ngân hàng đã đưa ra các biện pháp xử lý kịp thời và hạn chế nợ xấu đến mức thấp nhất.

- Hệ số thu nợ ngày càng giảm cũng là một thách thức trong công tác cho vay

và quản lý, thu hồi nợ đối với Ngân hàng Quân đội Chi nhánh Huế trong thời gian tới.

- Cán bộ tín dụng chịu áp lực chỉ tiêu quá cao, việc chạy theo chỉ tiêu của nhân viên ảnh hưởng rất nhiều đến chất lượng tín dụng.

- Khi phát hiện rủi ro, cán bộ tín dụng chậm xử lý hoặc xử ký không kiên quyết khiến cho quy trình quản trị rủi ro gặp càng nhiều sai phạm khó xử lý.

Tóm lại, với mọi nỗ lực nhằm hạn chế rủi ro trong hoạt động tín dụng cho thấy công tác tín dụng tại Ngân hàng TMCP Quân đội Chi nhánh Huế trong thời gian qua đã đạt được những kết quả đáng kể. Tuy nhiên hoạt động này vẫn luôn ẩn chứa nhiều rủi ro, vì vậy cần có biện pháp kiểm soát và ngăn ngừa hiệu quả.

2.3.3. Nguyên nhân gây ra rủi ro tín dụng cho Ngân hàng:

2.3.3.1. Nguyên nhân bên trong Ngân hàng

- Thông tin tín dụng thiếu đầy đủ và tính xác thực: Trong hồ sơ tín dụng của khách hàng, ngân hàng cần phải có những các thông tin rõ ràng, đặc biệt là các báo cáo tài chính và các thông tin tín dụng minh chứng cụ thể mục đích, yêu cầu vay, kế hoạch dự định và nguồn chi trả. Trong quá trình cấp tín dụng, rủi ro phát sinh phần lớn là do thiếu thông tin khi thẩm định và ra quyết định cho vay, từ đó dẫn đến những quyết định cho vay sai lầm. Tuy nhiên, đa số thông tin về khách hàng vừa thiếu vừa không chuẩn xác. Ở Việt Nam hơn 90% tổ chức doanh nghiệp là vừa và nhỏ, hầu hết lại không có báo cáo tài chính chuẩn xác, không được kiểm toán hoặc chất lượng kiểm toán kém. Một kênh hữu ích có thể tham khảo là CIC của NHNN nhưng thông tin không được thường xuyên cập nhật hoặc không đầy đủ, đặc biệt là đối với khách hàng quan hệ tín dụng lần đầu.

- Quá coi trọng tài sản thế chấp: Ngân hàng luôn xem nặng tài sản thế chấp để phòng chống rủi ro tín dụng, nhiều cán bộ khi xét duyệt cho vay quan niệm rằng có tài sản đảm bảo là an toàn cho khoản vay. Điều này là rất nguy hiểm vì khoản vay cần được trả bằng dòng tiền tạo ra từ SXKD chứ không phải tiền bán tài sản thế chấp. Mặt khác, nếu rủi ro xảy ra ngân hàng cũng sẽ gặp khó khăn trong quá trình xử lý TSĐB.

- Thiếu giám sát và quản lý sau khi cho vay: mặc dù chi nhánh có quy định rõ về