việc giám sát sau khi cho vay nhưng vẫn còn lỏng lẽo trong việc kiểm soát sự tuân thủ của nhân viên tín dụng, vì vậy các nhân viên tín dụng đã không tuân thủ đúng quy định này hoặc nếu có thực hiện thì chỉ mang tính hình thức, đối phó.

- Công tác kiểm soát nội bộ còn chưa chặt chẽ: Công tác kiểm soát nội bộ của chi nhánh thời gian qua chưa theo kịp tốc độ tăng trưởng tín dụng, mang nặng tính hình thức, khó có thể nhận định đúng về thực trạng tín dụng của ngân hàng.

- Năng lực của đội ngũ cán bộ còn hạn chế: cán bộ chưa đủ kinh nghiệm, nhận thức đầy đủ về tính phức tạp và yêu cầu của công tác tín dụng trong môi trường cạnh tranh cũng như chưa đủ khả năng, trình độ nghiệp vụ chuyên môn. Ngoài ra, vấn đề đạo đức của nhân viên cũng là nguyên nhân gây ra rủi ro tín dụng.

2.3.3.2. Nguyên nhân bên ngoài Ngân hàng

a. Nguyên nhân từ phía khách hàng

- Do năng lực kinh doanh, quản lý của khách hàng kém thể hiện trong khâu tổ chức nhân sự, quản lý nội bộ, sử dụng vốn, mạng lưới phân phối. Cũng có thể là do lĩnh vực kinh doanh của khách hàng chịu ảnh hưởng nhiều bởi sự biến động của thị trường, điều kiện tự nhiên,.. nên trong điều kiện kinh tế khó khăn, tình hình kinh doanh ít nhiều bị ảnh hưởng.

- Do tư cách người vay kém, có ý định lừa đảo nhằm chiếm dụng vốn của Ngân hàng, gây khó khăn trong việc quản lý và thu hồi vốn.

b. Nguyên nhân từ môi trường bên ngoài

Có thể bạn quan tâm!

-

Tình Hình Tài Sản - Nguồn Vốn Của Mb Huế Giai Đoạn 2012-2014

Tình Hình Tài Sản - Nguồn Vốn Của Mb Huế Giai Đoạn 2012-2014 -

Thực Trạng Công Tác Quản Trị Rủi Ro Tín Dụng Tại Ngân Hàng Thương Mại Cổ Phần Quân Đội Chi Nhánh Huế

Thực Trạng Công Tác Quản Trị Rủi Ro Tín Dụng Tại Ngân Hàng Thương Mại Cổ Phần Quân Đội Chi Nhánh Huế -

Tình Hình Nợ Quá Hạn Tại Mb Huế Giai Đoạn 2012-2014

Tình Hình Nợ Quá Hạn Tại Mb Huế Giai Đoạn 2012-2014 -

Quản trị rủi ro tín dụng tại Ngân hàng thương mại cổ phần Quân đội Chi nhánh Huế - 11

Quản trị rủi ro tín dụng tại Ngân hàng thương mại cổ phần Quân đội Chi nhánh Huế - 11 -

Quản trị rủi ro tín dụng tại Ngân hàng thương mại cổ phần Quân đội Chi nhánh Huế - 12

Quản trị rủi ro tín dụng tại Ngân hàng thương mại cổ phần Quân đội Chi nhánh Huế - 12

Xem toàn bộ 97 trang tài liệu này.

- Trong những năm gần đây, trên thế giới có nhiều biến động lớn về giá cả các loại nguyên nhiên liệu đầu vào như xăng dầu, nhựa,.. hay sự thay đổi bất ổn của thị trường chứng khoán và bất động sản đã làm kinh tế thế giới và Việt Nam khủng hoảng trầm trọng. Doanh nghiệp gặp khó khăn, sản xuất cầm chừng, tiêu dùng suy giảm, hệ quả là làm nợ xấu gia tăng đáng kể. Tổng cầu suy giảm khiến việc hấp thụ vốn bị tắc nghẽn, kéo theo các ngân hàng gặp khó khăn trong việc mở rộng tín dụng gắn với nâng cao chất lượng khoản vay.

- Sự chậm trễ trong nhận thức và trì hoãn xử lý những tồn tại của nền kinh tế, trong đó có vấn đề nợ xấu và cơ cấu hệ thống doanh nghiệp yếu kém đã khiến cho nợ xấu trong gian đoạn 2013 bùng nổ.

- Hệ thống thông tin quản lý chưa hoàn thiện: thông tin cung cấp từ trung tâm thông tin tín dụng ngân hàng (CIC) còn đơn điệu, thiếu cập nhật, chưa đáp ứng được đầy đủ yêu cầu tra cứu thông tin.

- Môi trường pháp lý chưa thuận lợi và sự triển khai kém hiệu quả của cơ quan pháp luật địa phương: môi trường pháp lý chưa đồng bộ, thủ tục hành chính rườm rà, quy định không rõ ràng gây bất cập trong hoạt động kinh doanh của ngân hàng.

- Ngân hàng Nhà nước kiểm tra, giám sát hoạt động của NHTM chưa hiệu quả; thanh tra ngân hàng còn hoạt động một cách thụ động theo kiểu xử lý vụ việc đã phát sinh, ít có khả năng ngăn chặn và phòng ngừa rủi ro.

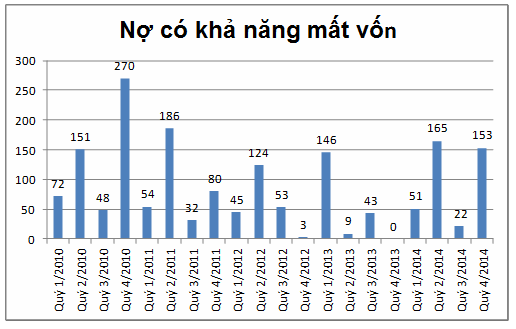

2.4. Đưa ra dự báo về mức nợ có khả năng mất vốn trong thời gian tới của Ngân hàng thương mại cổ phần Quân đội Chi nhánh Huế

Như đã đề cập ở những phần trên, VaR có rất nhiều hướng tiếp cận để tính toán nó, từ dữ liệu nợ có khả năng mất vốn (nhóm 5) trong 5 năm 2010-2014 của Ngân hàng Quân đội Chi nhánh Huế và giả định nhóm nợ 5 hoàn toàn không có khả năng thu hồi được, ta áp dụng các phương pháp để ước tính VaR.

ĐVT: Triệu đồng

Biểu đồ 2.4. Nợ có khả năng mất vốn tại MB Huế từ giai đoạn 2010-2014

(Nguồn: Phòng Kế toán Ngân hàng TMCP Quân đội chi nhánh Huế)

2.4.1. Phương pháp lịch sử

Đơn giản nhất phải kể đến là Phương pháp lịch sử (Historical Method). Nhưng phương pháp này muốn có độ chính xác cao thì đòi hỏi số liệu cực lớn. Trong trường hợp này số mẫu quan sát n=20. Giả sử bỏ qua yêu cầu đó ta có thể tính toán ra được mức lỗ tối đa hay nói cách khác trong trường hợp này là mức nợ xấu tối đa mà MB Huế có thể gặp phải.

Với độ tin cậy là 95% thì VaR là giá trị đứng thứ (1-0,95)*20=1 trong danh sách đã được sắp xếp theo thứ tự từ cao xuống thấp (lưu ý vì đây là giá trị nợ xấu, nên tổn thất lớn nhất mà ngân hàng gặp phải là số nợ xấu lớn nhất), và giá trị ở đây là 270 triệu đồng.

Còn với mức ý nghĩa α =1% thì VaR là giá trị thứ (1-0,99)*20=0,2. Do số liệu quá ít dẫn đến tình trạng này, ta chỉ kết luận giá trị VaR (1%) lớn hơn 270 triệu đồng.

ĐVT: Triệu đồng

Nợ có khả năng mất vốn

300

270

250

200

186

150

146151153

124

165

100

72 80

50

22 32

43 45 48 51 53 54

0

3

9

0

Biểu đồ 2.5. Thứ tự sắp xếp nợ có khả năng mất vốn tại MB Huế giai đoạn 2010-2014

(Nguồn: Phòng Kế toán Ngân hàng TMCP Quân đội chi nhánh Huế)

2.4.2. Phương pháp sử dụng số liệu quá khứ với giả định dãy số liệu tuân theo phân phối chuẩn

Sử dụng thống kê mô tả để xác định các giá trị kỳ vọng µ =85,35 triệu đồng và độ lệch chuẩn σ =72,41, ta áp dụng công thức tính toán VaR:

Lưu ý do dữ liệu đang xét là dữ liệu về nợ xấu cho nên trước khi tính ta thêm trước các giá trị dấu (-).

Tính ra được VaR (α =5%)= 85,35+ 1,65* 72,41= 204,83 triệu đồng. VaR (α =1%)= 85,35+2,33*72,41= 254,07 triệu đồng.

Với cách tiếp cận bằng Phương pháp Gauss:

Với độ tin cậy 95%, ta có VaR (α =5%) = 1,96*72,41=141,92 triệu đồng. Với độ tin cậy 99%, ta có VaR (α =1%) = 2,33*72,41=168,72 triệu đồng.

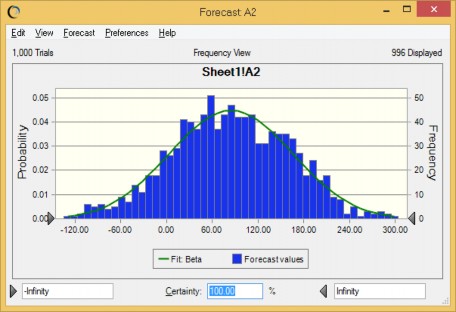

2.4.3. Phân tích và dự báo rủi ro bằng Crystal Ball

Với số liệu giới hạn trong vòng 5 năm, dữ liệu “mức lỗ” theo quý, ta kết hợp sử dụng Excel và Add-in Crystal Ball để tính toán Value at Risk và thử áp đặt bộ dữ liệu này theo phân phối chuẩn – Normal Distribution và mô phỏng chạy vòng lặp 1000 lần, kết quả ra được ở Biểu đồ 2.6 dưới đây:

Biểu đồ 2.6. Kết quả chạy mô phỏng dữ liệu 1000 lần theo phân phối chuẩn

(Nguồn: Tính toán và chạy mô phỏng trên phần mềm Excel)

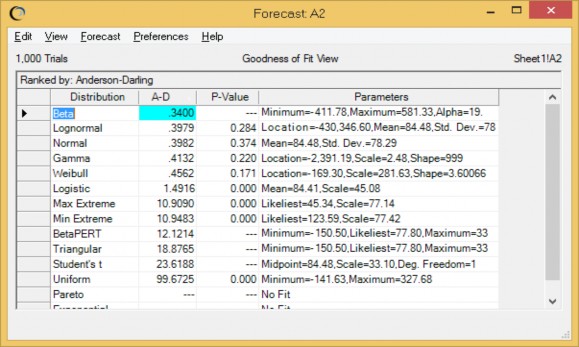

Bảng 2.10. Kết quả phân phối phù hợp với dữ liệu theo thứ tự sắp xếp

(Nguồn: Tính toán và chạy mô phỏng trên phần mềm Excel)

Với kết quả từ bảng 2.10 trên, có thể thấy dữ liệu phù hợp nhất với phân phối Beta, tuy nhiên khi xem xét dữ liệu theo phân phối chuẩn cũng có thể chấp nhận được.

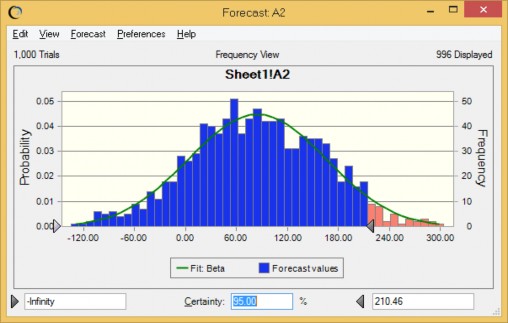

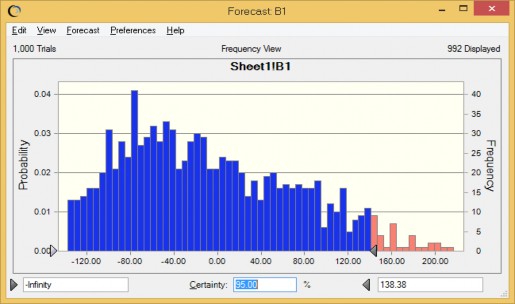

Biểu đồ 2.7. Giá trị VaR tại mức tin cậy 95% theo phân phối chuẩn

(Nguồn: Tính toán và chạy mô phỏng trên phần mềm Excel)

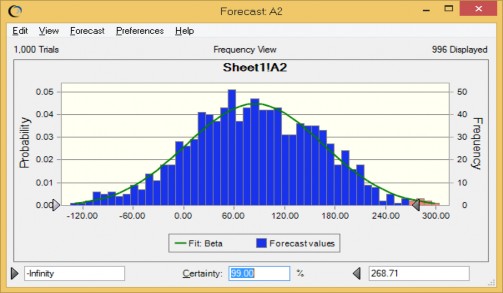

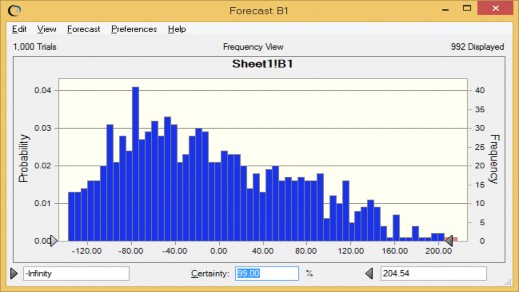

Biểu đồ 2.8. Giá trị VaR tại mức tin cậy 99% theo phân phối chuẩn

(Nguồn: Tính toán và chạy mô phỏng trên phần mềm Excel)

Dựa vào biểu đồ 2.7 và 2.8, ta kết luận giá trị VaR tại mức ý nghĩa α=5% là 210,46 triệu đồng và tại mức ý nghĩa α =1% là 268,71 triệu đồng.

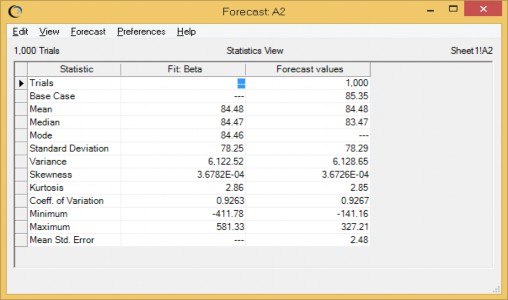

Bên cạnh đó ta còn thu được một vài kết quả khác ở bảng 2.11. Đó là mức nợ xấu được dự báo trong 1000 lần thử này được xác định trong khoảng từ -141,16 triệu đồng đến 327,21 triệu đồng.

Bảng 2.11. Các giá trị thống kê của mô phỏng dữ liệu theo phân phối chuẩn

(Nguồn: Tính toán và chạy mô phỏng trên phần mềm Excel)

Dựa vào kết quả dữ liệu chạy ngẫu nhiên phù hợp nhất với phân phối Beta, ta thử chạy lại mô hình với giá trị từ -141,16 triệu đồng đến 327,21 triệu đồng (kết quả ở trên) cùng với anpha=2, beta=5.

Biểu đồ 2.9 và 2.10 là kết quả từ phần mềm Crystal Ball chạy 1000 lần thử với dữ liệu được áp đặt theo phân phối Beta.

(Nguồn: Tính toán và chạy mô phỏng trên phần mềm Excel)

Biểu đồ 2.9. Giá trị VaR tại mức tin cậy 95% theo phân phối Beta

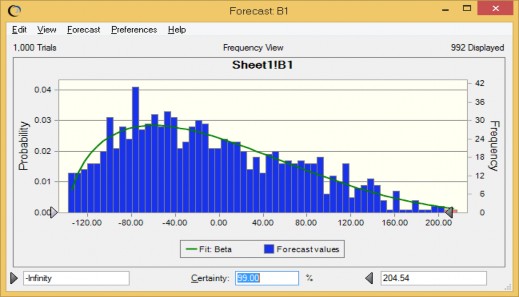

Biểu đồ 2.10. Giá trị VaR tại mức tin cậy 99% theo phân phối Beta

(Nguồn: Tính toán và chạy mô phỏng trên phần mềm Excel)

Kết quả thu được VaR (α=5%)= 138,38 triệu đồng; VaR (α=1%)=204,54 triệu đồng.

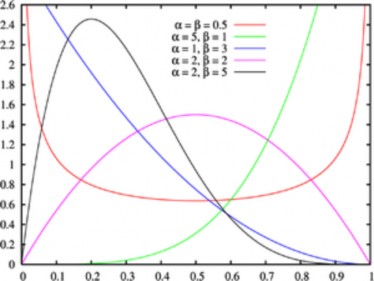

So sánh với hình dạng cơ bản của phân phối Beta ở biểu đồ 2.12, ta nhận xét rằng bộ dữ liệu 1000 số đạt được này phù hợp với phân phối Beta chúng ta đã áp đặt ban đầu.

Biểu đồ 2.11. Biểu đồ theo phân phối Beta

(Nguồn: Tính toán và chạy mô phỏng trên phần mềm Excel)

Biểu đồ 2.12. Một số hình dạng cơ bản của phân phối Beta

(Nguồn: Internet)