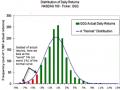

Ước tính tỷ suất sinh lợi (khoản lời/lỗ) ri = Vi – Vi-1 (giá trị danh mục đầu tư ở bước i-1 ).

Xếp các tỷ suất sinh lợi ri theo thứ tự giá trị từ thấp nhất đến cao nhất.

Tính VaR theo độ tin cậy và tỷ lệ phần trăm số liệu ri. Ví dụ: nếu ta mô phỏng 5000 kịch bản và nếu độ tin cậy là 95%, thì VaR là giá trị thứ 250. Nếu độ tin cậy là 99%, VaR là giá trị thứ 50.

Đồng thời tính sai số tương ứng cho mỗi VaR, nếu số lượng N càng cao thì sai số càng nhỏ.

- Phương pháp phân tích rủi ro bằng Crystal Ball

Hiện nay có một phương pháp được sử dụng phổ biến để mô phỏng và dự báo là dùng phần mềm Crystal Ball. Đây là một chương trình phân tích rủi ro và dự báo với giao diện người dùng rất thân thiện và dễ sử dụng. Crystal Ball sử dụng các đồ thị trong phân tích và minh họa các báo cáo nhằm giúp loại trừ các yếu tố bất định khi ra quyết định. Thông qua sức mạnh mô phỏng, Crystal Ball đã trở thành công cụ hiệu quả trong tay của những người ra quyết định. Crystal Ball có thể giúp bạn trả lời câu hỏi như “Liệu chúng ta có thiếu hụt ngân sách nếu chúng ta xây dựng công trình này?” hay “Khả năng của dự án này kết thúc đúng thời hạn là bao nhiêu?” hoặc “Khả năng chúng ta đạt được mức lợi nhuận này là bao nhiêu?”.

Crystal Ball rất dễ học và sử dụng, bắt đầu chỉ cần tạo một bảng tính mới và lập mô hình bài toán trên đó, sau đó thực hiện một số khai báo các thông số cho chương trình và bắt đầu mô phỏng. Crystal Ball sẽ dự báo toàn bộ dãy kết quả có thể của một tình huống cho trước và đồng thời cung cấp thêm các thông tin về mức tin cậy của dự báo đó, do đó ta có thể dự đoán được khả năng xuất hiện của một sự kiện nào đó.

Để hiểu rõ thêm về các phương pháp tính toán VaR, ta xem xét ưu, nhược điểm của các phương pháp trên.

Bảng 1.2. So sánh ưu, nhược điểm của các phương pháp tính VaR

Ưu điểm | Nhược điểm | |

Quá khứ | Thiết kế và áp dụng dễ dàng. Không cần giả thuyết về quy luật phân bố. | Đòi hỏi một số liệu cực lớn. Tương lai có thể không giống quá khứ. |

Sử dụng số liệu quá khứ với giả định dãy số phân phối chuẩn | Thiết kế và áp dụng dễ dàng. Áp dụng cho danh mục đầu tư bao gồm chứng khoán tuyến tính (như cổ phiếu). | Tính VaR không tốt cho những chứng khoán phi tuyến (quyền chọn). Ít quan tâm đến trường hợp xấu nhất và như vậy không chứng minh được giả thuyết về phân bố chuẩn của các dữ liệu. |

Monte Carlo | Có khả năng tính VaR rất chính xác. Áp dụng cho danh mục đầu tư bao gồm chứng khoán phi tuyến (quyền chọn). | Không dễ chọn một phân bố xác suất. Chi phí tính toán rất cao (thời gian thực thi, bộ nhớ máy vi tính mạnh,..). |

Có thể bạn quan tâm!

-

Quản trị rủi ro tín dụng tại Ngân hàng thương mại cổ phần Quân đội Chi nhánh Huế - 2

Quản trị rủi ro tín dụng tại Ngân hàng thương mại cổ phần Quân đội Chi nhánh Huế - 2 -

Quản Trị Rủi Ro Tín Dụng Tại Ngân Hàng Thương Mại

Quản Trị Rủi Ro Tín Dụng Tại Ngân Hàng Thương Mại -

Nội Dung Của Công Tác Quản Trị Rủi Ro Tín Dụng

Nội Dung Của Công Tác Quản Trị Rủi Ro Tín Dụng -

Thực Trạng Rủi Ro Tín Dụng Tại Ngân Hàng Thương Mại Cổ Phần Quân Đội

Thực Trạng Rủi Ro Tín Dụng Tại Ngân Hàng Thương Mại Cổ Phần Quân Đội -

Tình Hình Tài Sản - Nguồn Vốn Của Mb Huế Giai Đoạn 2012-2014

Tình Hình Tài Sản - Nguồn Vốn Của Mb Huế Giai Đoạn 2012-2014 -

Thực Trạng Công Tác Quản Trị Rủi Ro Tín Dụng Tại Ngân Hàng Thương Mại Cổ Phần Quân Đội Chi Nhánh Huế

Thực Trạng Công Tác Quản Trị Rủi Ro Tín Dụng Tại Ngân Hàng Thương Mại Cổ Phần Quân Đội Chi Nhánh Huế

Xem toàn bộ 97 trang tài liệu này.

(Nguồn: Phan Thị Thu Hà (2013), Giáo trình Ngân hàng thương mại,

NXB Đại học Kinh tế Quốc dân)

Từ những ưu nhược điểm này và với số liệu được cung cấp từ Ngân hàng khá hạn chế nên đề tài chỉ tập trung phân tích dự báo nhóm nợ có khả năng mất vốn (nợ nhóm

5) với các phương pháp: quá khứ, sử dụng số liệu quá khứ tuân theo phân phối chuẩn, Gauss và phân tích rủi ro bằng Crystal Ball.

Phương pháp RiskMetrics và mô phỏng Monte Carlo không thể sử dụng trong trường hợp này bởi vì các phương pháp này cần phải biết những giá trị thống kê ở hiện tại, hầu hết phù hợp cho việc tính toán rủi ro của các danh mục chứng khoán.

b. Các chỉ tiêu đánh giá rủi ro tín dụng

Nợ quá hạn và tỷ lệ nợ quá hạn

- Nợ quá hạn: là nợ của những khách hàng được đánh giá có dấu hiệu khó khăn về khả năng trả nợ hoặc đã không trả được nợ đúng hạn. Theo Điều 10, Thông tư

02/2013/TT-NHNN, nợ quá hạn bao gồm nợ nhóm 2, 3, 4 và 5. Đây là chỉ tiêu quan trọng nhất để đánh giá rủi ro tín dụng và sự lành mạnh của ngân hàng. Theo quy định hiện nay của NHNN, tỉ lệ nợ quá hạn của các NHTM Việt Nam không được quá 5%.

Tỷ lệ nợ quá hạn= | Dư nợ quá hạn | *100% |

Tổng dư nợ cho vay |

- Tỷ lệ nợ quá hạn

Tỷ lệ nợ quá hạn càng cao thì mức độ rủi ro tín dụng của ngân hàng càng cao. Việc nợ quá hạn tăng chứng tỏ khách hàng đang gặp khó khăn trong việc trả nợ, do đó xác suất sau này khách hàng trả nợ cho ngân hàng là thấp. Mặt khác, ngân hàng còn phải tốn chi phí trong việc giám sát, đôn đốc thu nợ cũng như chi phí liên quan đến tòa án, tài sản đảm bảo, đặc biệt là chi phí cơ hội của việc thay vì cấp tín dụng cho một khách hàng có khả năng thanh toán tốt hơn.

Nợ xấu và tỷ lệ nợ xấu

- Nợ xấu hay nợ khó đòi có các đặc trưng sau: Khách hàng đã không trả nợ ngân hàng khi đến hạn, tình hình tài chính khách hàng đang có chiều hướng xấu, khả năng không thu hồi được gốc và lãi, TSĐB được đánh giá là có giá trị phát mãi không đủ để trang trải nợ gốc và lãi. Theo Thông tư 02/2013/TT-NHNN nợ xấu bao gồm nợ nhóm 3, 4, 5 quy định tại Điều 10 hoặc 11.

- Tỷ lệ nợ xấu

Nợ xấu | *100% |

Tổng dư nợ |

Tỷ lệ nợ xấu cho biết chất lượng và rủi ro của danh mục cho vay, vì vậy nó là một chỉ tiêu quan trọng để đánh giá chất lượng tín dụng của NHTM. Tỷ lệ này cao so với trung bình ngành và có xu hướng tăng lên có thể là dấu hiệu cho thấy ngân hàng đang gặp khó khăn trong việc quản lý chất lượng các khoản cho vay. Tỷ lệ nợ xấu cho phép theo quy định của NHNN đối với NHTM là không quá 3%.

Theo Thông tư số 02/2013/TT-NHNN ban hành ngày 21/01/2013 về phân loại, mức trích, phương pháp trích lập dự phòng rủi ro và việc sử dụng dự phòng để xử lý

rủi ro tín dụng trong hoạt động ngân hàng đối với các khoản nợ, bao gồm tài sản có phân loại nợ, các khoản nợ của ngân hàng được chia thành 5 nhóm như sau:

Bảng 1.3. Phân loại nhóm nợ và mức trích lập dự phòng rủi ro

Mô tả nội dung | Tỷ lệ trích lập dự phòng rủi ro | |

Nhóm 1 (Nợ đủ tiêu chuẩn) | Là các khoản nợ quá hạn dưới 10 ngày và được đánh giá là có khả năng thu hồi đầy đủ nợ gốc và lãi. | 0% |

Nhóm 2 (Nợ cần chú ý) | Là các khoản nợ quá hạn từ 10 đến 90 ngày, nợ điều chỉnh kỳ hạn trả nợ lần đầu. | 5% |

Nhóm 3 (Nợ dưới tiêu chuẩn) | Là các khoản nợ quá hạn từ 91 ngày đến 180 ngày, nợ gia hạn nợ lần đầu, nợ được miễn hoặc giảm lãi. | 20% |

Nhóm 4 (Nợ nghi ngờ) | Là các khoản nợ quá hạn từ 181 đến 360 ngày, nợ cơ cấu lại thời hạn trả nợ lần đầu quá hạn dưới 90 ngày, nợ cơ cấu lại thời hạn trả nợ lần thứ hai. | 50% |

Nhóm (Nợ có khả năng mất vốn) | Là các khoản nợ quá hạn trên 360 ngày, nợ cơ cấu lại thời hạn trả nợ lần đầu quá hạn ít nhất 90 ngày, nợ cơ cấu lại thời hạn trả nợ lần thứ hai bị quá hạn, nợ cơ cấu lại ít nhất 3 lần. | 100% |

(Nguồn: Thông tư số 02/2013/TT-NHNN)

Trường hợp khách hàng có nhiều hơn một khoản nợ với ngân hàng mà có bất kỳ khoản nợ bị chuyển sang nhóm nợ có rủi ro cao hơn thì ngân hàng buộc phải phân loại các khoản nợ còn lại của khách hàng đó vào các nhóm nợ rủi ro cao hơn tương ứng với mức độ rủi ro.

Hệ số rủi ro tín dụng

Tổng dư nợ cho vay |

Tổng tài sản có |

Tài sản có bao gồm các tài sản được hình thành từ nguồn vốn chủ sở hữu của ngân hàng và các khoản nợ phải trả, bao gồm: Tín dụng, đầu tư, tiền gửi và cho vay các TCTD khác, tiền mặt tại quỹ, tài sản cố định của ngân hàng. Hệ số này cho biết tỷ trọng của khoản mục tín dụng trong tài sản có. Hệ số này càng cao thì lợi nhuận ngân hàng sẽ càng lớn nhưng rủi ro tín dụng sẽ rất cao.

Tỷ lệ xóa nợ = | Các khoản xóa nợ ròng | *100 |

Tổng dư nợ |

Tỷ lệ xóa nợ:

Các khoản xóa nợ ròng= dư nợ các khoản vay đã xóa nợ vì rủi ro- giá trị các khoản thu bù đắp thiệt hại.

Đây là chỉ tiêu đánh giá khả năng thu nợ từ các khoản nợ quá hạn thuộc nhóm 5 đã chuyển ra ngoại bảng và đang được ngân hàng sử dụng các biện pháp mạnh để đòi. Chỉ tiêu này càng lớn chứng tỏ ngân hàng đang gặp rủi ro cao vì có quá nhiều các khoản nợ ngoại bảng mà ngân hàng không thể thu hồi.

Hệ số thu nợ = | Doanh số thu nợ |

Doanh số cho vay |

Hệ số thu nợ

Chỉ tiêu hệ số thu nợ đánh giá hiệu quả tín dụng trong việc thu nợ của Ngân hàng từ việc cho khách hàng vay. Nó phản ánh trong 1 thời kỳ nào đó, với doanh số cho vay nhất định thì ngân hàng sẽ thu về được bao nhiêu đồng vốn.

Hệ số thu nợ càng cao cho thấy công tác thu nợ đang tiến triển tốt, RRTD thấp.

Tỷ lệ dự phòng rủi ro tín dụng

Dự phòng RRTD được trích lập | *100% |

Tổng dư nợ |

Tỷ lệ này nói lên sự chuẩn bị của ngân hàng cho các khoản vay bị tổn thất tín dụng thông qua việc trích lập quỹ dự phòng tín dụng hằng năm từ thu nhập của ngân hàng. Trích lập dự phòng rủi ro tín dụng dựa trên kết quả phân loại toàn bộ danh mục tín dụng của ngân hàng thành các nhóm nợ khác nhau và tỷ lệ trích tăng dần theo mức độ rủi ro. Tỷ lệ này cao thể hiện mức độ rủi ro tín dụng của toàn bộ danh mục tín dụng lớn.

Ngay khi có dấu hiệu xảy ra tổn thất, ngân hàng trích lập dự phòng theo mức độ nghiêm trọng của khả năng xảy ra rủi ro để có nguồn bù đắp tổn thất trong tương lai mà không làm ảnh hưởng đến vốn của ngân hàng. Theo Thông tư 02/2013/TT-NHNN: Dự phòng bao gồm dự phòng chung và dự phòng cụ thể. Dự phòng chung bằng 0,75% tổng số dư của các khoản cho vay từ nhóm 1 đến nhóm 4 theo quy định tại Điều 10, Điều 11 quy định này. Mức trích lập dự phòng cụ thể được tính theo công thức:

![]()

R=

Trong đó:

- R: Tổng số tiền dự phòng cụ thể phải trích của từng khách hàng;

n

- ∑ Ri: tổng số tiền dự phòng cụ thể của từng khách từ số dư nợ thứ 1 đến n.

i = 1

Ri: là số tiền dự phòng cụ thể phải trích của từng khách hàng đối với số dư nợ gốc

của khoản nợ thứ i. Ri được xác định theo công thức:

Ri= (Ai-Ci) x r

Trong đó:

Ai: Số dư nợ gốc thứ i;

Ci: giá trị khấu trừ tài sản bảo đảm, tài sản cho thuê tài chính của khoản nợ thứ i;

r: tỷ lệ trích lập dự phòng cụ thể theo nhóm Trường hợp Ci>Ai thì Ri được tính bằng 0.

Riêng đối với các khoản nợ khoanh chờ Chính phủ xử lý, tổ chức tín dụng trích lập dự phòng cụ thể theo khả năng tài chính của tổ chức tín dụng.

- Nếu số tiền dự phòng cụ thể và dự phòng chung còn lại của quý trước nhỏ hơn số tiền dự phòng cụ thể và dự phòng chung phải trích của quỹ trích lập, ngân hàng phải trích bổ sung phần chênh lệch thiếu.

- Nếu số tiền dự phòng cụ thể và dự phòng chung còn lại của quý trước lớn hơn số tiền dự phòng cụ thể và dự phòng chung phải trích của quỹ trích lập, ngân hàng phải hoàn nhập phần chênh lệch thừa.

Ngân hàng thường sử dụng dự phòng để bù đắp tổn thất và đưa nợ ra theo dõi ngoại bảng khi: Khách hàng là tổ chức, doanh nghiệp bị giải thể, phá sản theo quy định của pháp luật, cá nhân bị chết, mất tích.

Sau khi đã sử dụng dự phòng (sau khi trừ phần thu hồi từ TSĐB) để bù đắp tổn thất do rủi ro tín dụng, ngân hàng phải chuyển các khoản nợ đã được bù đắp bằng dự phòng từ hạch toán nội bảng ra hạch toán ngoại bảng để tiếp tục theo dõi và có các biện pháp để thu hồi nợ triệt để. Nếu dự phòng đã không trích đủ, ngân hàng phải sử dụng đến Quỹ dự phòng tài chính để bù đắp phần tổn thất chưa được bù đắp bằng dự phòng (bao gồm cả dự phòng cụ thể và dự phòng chung).

1.3.2.3. Kiểm soát rủi ro tín dụng

Các kỹ thuật kiểm soát rủi ro thông thường được sử dụng gồm: Né tránh; ngăn ngừa rủi ro; giảm thiểu tổn thất; đa dạng hóa sản phẩm nhằm phân tán rủi ro.

- Né tránh rủi ro: là chủ động né tránh trước khi rủi ro xảy ra hoặc loại bỏ những nguyên nhân gây ra rủi ro.

- Ngăn ngừa rủi ro: chương trình ngăn ngừa rủi ro tìm cách giảm bớt số lượng các rủi ro xảy ra hoặc loại bỏ chúng hoàn toàn.

- Giảm thiểu tổn thất: các biện pháp giảm thiểu tổn thất tấn công vào các rủi ro bằng cách làm giảm bớt giá trị hư hại khi tổn thất xảy ra, tức giảm nhẹ sự nghiêm trọng của tổn thất.

- Đa dạng hóa sản phẩm nhằm phân tán rủi ro: đây là một nỗ lực của tổ chức nhằm giảm sự tác động của tổn thất lên toàn bộ ngân hàng. Kỹ thuật này thường sử dụng nhiều cho rủi ro trong đầu tư chứng khoán.

1.3.2.4. Tài trợ rủi ro tín dụng

Là việc sử dụng những kĩ thuật, công cụ để tài trợ cho chi phí của rủi ro và tổn thất.

Trong quản trị RRTD, các ngân hàng thường dùng phổ biến một số công cụ:

- Bù đắp tổn thất bằng quỹ dự phòng rủi ro.

- Bán nợ: Hoạt động bán nợ gồm hai loại chính: Bán nợ tham gia (Participation loan) và chuyển nhượng nợ (assignment).

- Hợp đồng trao đổi tín dụng (Credit Swap).

- Hợp đồng quyền chọn tín dụng (Credit Option).

- Hợp đồng trao đổi các khoản tín dụng rủi ro.

- Chứng khoán hóa các khoản vay.

1.3.3. Các nhân tố ảnh hưởng đến quản trị rủi ro tín dụng của Ngân hàng thương mại

1.3.3.1. Nhân tố chủ quan

- Trình độ và nhận thức của cán bộ quản trị rủi ro tín dụng: Cán bộ chưa nhận thức đầy đủ về tầm quan trọng của việc hạn chế RRTD, chưa có những đánh giá chính xác về khách hàng và khả năng trả nợ của họ, chưa có những đánh giá chính xác và phương án sản xuất kinh doanh của khách hàng, đối tác tham gia bảo lãnh, không dự báo được những vấn đề phát sinh từ phía khách hàng có thể gây bất lợi cho ngân hàng.

- Hệ thống thông tin đánh giá khách hàng và quản trị rủi ro tín dụng của ngân hàng chưa đạt được yêu cầu về sự tổng hợp và thống nhất. Hệ thống thông tin chưa đầy đủ và thiếu cập nhật đã khiến cho quá trình đánh giá rủi ro gặp nhiều khó khăn. Ngân hàng chưa có đủ thông tin về thị trường, không có những kênh thông tin chính xác để kiểm tra về các khách hàng.

- Chiến lược khách hàng của ngân hàng: Tùy theo chiến lược kinh doanh cụ thể mà mỗi ngân hàng đưa ra các mức độ chấp nhận rủi ro khác nhau.

- Mức độ phức tạp của các hoạt động ngân hàng: Các hoạt động kinh doanh của ngân hàng ngày càng đa dạng và phức tạp, đem lại lợi nhuận ngày càng lớn, tuy nhiên mức độ rủi ro cũng ngày càng cao hơn.

1.3.3.2. Nhân tố khách quan

- Do môi trường pháp lý chưa đầy đủ chặt chẽ, các quy định còn thiếu và chưa đồng bộ, dẫn đến nhiều khó khăn trong công tác quản trị và xử lý hành chính, tài sản đảm bảo khi rủi ro xảy ra.

- Các thay đổi trong các chính sách kinh tế vĩ mô của Chính phủ, trong tiến trình hội nhập quốc tế. Quản trị rủi ro tín dụng của NHTM chịu ảnh hưởng bởi quản trị tín dụng của Nhà nước cả về khách quan và chủ quan. Về khách quan, khi Nhà nước có chính sách khuyến khích phát triển một ngành, một lĩnh vực, khu vực kinh tế nào đó, Nhà nước sẽ sử dụng các công cụ về tiền tệ - tín dụng và tạo hành lang pháp lý thuận lợi để bảo vệ cho các hoạt động tín dụng của NHTM đối với khu vực