Đánh giá kỹ và hạn chế cho vay trung dài hạn. - Tài sản bảo đảm: tất cả các khoản vay phải có tài sản đảm bảo đầy đủ. | |

CCC | - Sản phẩm: đáp ứng nhu cầu thật sự hợp lý vè tín dụng khách hàng. Không cho vay trung dài hạn. Hạn chế cho vay mới, giảm dần dư nợ. - Tìm cách bổ sung tài sản bảo đảm. - Có thể khởi kiện để thu hồi nợ nếu khách hàng không có thiện chí trả nợ. |

CC | - Không cho vay mới, giảm dần dư nợ. - Có thể khởi kiện thu hồi nợ theo quy định. |

C | - Không cấp tín dụng mới. - Khởi kiện thu hồi nợ theo quy định. |

D | - Không cấp tín dụng mới. - Khởi kiện thu hồi nợ theo quy định. |

Có thể bạn quan tâm!

-

Thực Trạng Quản Trị Rủi Ro Tín Dụng

Thực Trạng Quản Trị Rủi Ro Tín Dụng -

Quản trị rủi ro tín dụng tại Ngân hàng thương mại cổ phần An Bình - 8

Quản trị rủi ro tín dụng tại Ngân hàng thương mại cổ phần An Bình - 8 -

Các Đơn Vị Thực Hiện Chức Năng Kinh Doanh Và Đơn Vị Hỗ Trợ

Các Đơn Vị Thực Hiện Chức Năng Kinh Doanh Và Đơn Vị Hỗ Trợ -

Một Số Chỉ Tiêu Phản Ánh Chất Lượng Quản Trị Rủi Ro Tín Dụng

Một Số Chỉ Tiêu Phản Ánh Chất Lượng Quản Trị Rủi Ro Tín Dụng -

Quản trị rủi ro tín dụng tại Ngân hàng thương mại cổ phần An Bình - 12

Quản trị rủi ro tín dụng tại Ngân hàng thương mại cổ phần An Bình - 12 -

Định Hướng Phát Triển Của Ngân Hàng Thương Mại Cổ Phần An Bình Đến Năm 2020

Định Hướng Phát Triển Của Ngân Hàng Thương Mại Cổ Phần An Bình Đến Năm 2020

Xem toàn bộ 137 trang tài liệu này.

Hình 2.8 Xếp hạng tín dụng khách hàng là tổ chức kinh tế của ABBANK (Nguồn: Chính sách quản lý rủi ro tín dụng ABBANK năm 2014 [11, tr.26])

Khách hàng là cá nhân và hộ kinh doanh

Chính sách định hướng chung | |

AAA | - Sản phẩm: Cung cấp đầy đủ sản phẩm tín dụng và đáp ứng tối đa nhu cầu về tín dụng của khách hàng. - Tài sản bảo đảm: ưu đãi. |

AA | - Sản phẩm: Cung cấp đầy đủ sản phẩm tín dụng và đáp ứng tối đa nhu cầu về tín dụng của khách hàng. - Tài sản bảo đảm: ưu đãi. |

A | - Sản phẩm: Cung cấp đầy đủ sản phẩm tín dụng. - Tài sản bảo đảm: theo quy định của ABBANK. |

BBB | - Sản phẩm: Hạn chế sản phẩm tín dụng dài hạn, số tiền cho vay phù hợp với thu nhập khách hàng. |

- Tài sản bảo đảm: Theo quy định ABBANK. | |

BB | - Sản phẩm: Số tiền cho vay ít. - Tài sản bảo đảm: theo quy định. |

B | - Sản phẩm: hạn chế cho vay, giảm dần dư nợ. - Tài sản bảo đảm: tìm cách bổ sung tài sản bảo đảm nếu có thể. |

CCC | - Không cho vay, thu hồi nợ. |

CC | - Không cho vay. - Khởi kiện thu hồi nợ. |

C | - Không cho vay. - Khởi kiện thu hồi nợ. |

D | - Không cho vay. - Khởi kiện thu hồi nợ. |

Hình 2.9 Xếp hạng tín dụng khách hàng là cá nhân và hộ kinh doanh của ABBANK (Nguồn: Chính sách quản lý rủi ro tín dụng ABBANK năm 2014 [11, tr.27])

Khách hàng là định chế tài chính

Chính sách định hướng chung | |

AAA | - Sản phẩm: Cung cấp đầy đủ sản phẩm tín dụng và đáp ứng tối đa nhu cầu về tín dụng của khách hàng. - Tài sản bảo đảm: ưu đãi, không yêu cầu bắt buộc phải có. |

AA | - Sản phẩm: Cung cấp đầy đủ sản phẩm tín dụng và đáp ứng tối đa nhu cầu về tín dụng của khách hàng. - Tài sản bảo đảm: Có thể cho tín chấp một phần khoản vay. |

A | - Sản phẩm: Cung cấp đầy đủ sản phẩm tín dụng và đáp ứng tối đa nhu cầu về tín dụng của khách hàng. - Tài sản bảo đảm: Có thể cho tín chấp một phần khoản vay đối với một số trường hợp, sản phẩm. |

BBB | - Sản phẩm: Cung cấp đầy đủ sản phẩm tín dụng và đáp ứng nhu cầu về tín dụng của khách hàng. Đánh giá kỹ trong cho vay trung dài hạn. |

- Tài sản bảo đảm: Theo quy định ABBANK. | |

BB | - Sản phẩm: Cung cấp đầy đủ sản phẩm tín dụng và đáp ứng nhu cầu về tín dụng của khách hàng. Cho vay ngắn hạn: đánh giá kỹ chu kỳ kinh doanh và dòng tiền. Đánh giá kỹ và hạn chế cho vay trung, dài hạn. - Tài sản bảo đảm: tất cả các khoản vay phải có tài sản bảo đảm đầy đủ. |

B | - Sản phẩm: đáp ứng nhu cầu hợp lý về tín dụng của khách hàng. Đánh giá kỹ và hạn chế cho vay trung dài hạn. - Tài sản bảo đảm: tất cả các khoản vay phải có tài sản đảm bảo đầy đủ. |

CCC | - Sản phẩm: đáp ứng nhu cầu thật sự hợp lý về tín dụng khách hàng. Không cho vay trung dài hạn. Hạn chế cho vay mới, giảm dần dư nợ. - Tìm cách bổ sung tài sản bảo đảm. - Có thể khởi kiện để thu hồi nợ nếu khách hàng không có thiện chí trả nợ. |

CC | - Không cho vay mới, giảm dần dư nợ. - Có thể khởi kiện thu hồi nợ theo quy định. |

C | - Không cấp tín dụng mới. - Khởi kiện thu hồi nợ theo quy định. |

D | - Không cấp tín dụng mới. - Khởi kiện thu hồi nợ theo quy định. |

Hình 2.10 Xếp hạng tín dụng khách hàng là định chế tài chính của ABBANK (Nguồn: Chính sách quản lý rủi ro tín dụng ABBANK năm 2014 [11, tr.28])

2.2.3.3 Danh mục tín dụng

Các căn cứ để ABBANK xác định định hướng danh mục tín dụng bao gồm:

- Căn cứ định hướng chiến lược kinh doanh.

- Căn cứ tình hình kinh tế vĩ mô, xu hướng phát triển, tiềm lực tài chính và rủi ro của các đối tượng khách hàng, ngành, lĩnh vực sản xuất kinh doanh trong nền kinh tế; tình hình thị trường tài chính, tiền tệ, tín dụng và môi trường cạnh tranh giữa các tổ chức tín dụng trên thị trường.

- Căn cứ các thông tin thu thập, phân tích và nắm bắt thông tin thực trạng, dự báo sự thay đổi các điều kiện kinh tế và chính sách điều tiết của Chính phủ và Ngân hàng Nhà nước; dự báo khả năng phát triển của các ngành nghề có rủi ro cao, ngành chịu ảnh hưởng của suy thoái kinh tế; nhận định xu hướng khách hàng, đối thủ cạnh tranh.

- Định kỳ hàng năm, Khối Quản lý rủi ro đầu mối phối hợp với các đơn vị, phòng tuyến rủi ro, đánh giá chất lượng, hiệu quả danh mục tín dụng toàn ngân hàng, danh mục tín dụng của từng đơn vị kinh doanh (ĐVKD), khẩu vị rủi ro, kết hợp cơ sở phân tích các điều kiện kinh tế, xã hội, ngành nghề, thị trường, khách hàng để đề xuất cơ cấu danh mục và định hướng tín dụng toàn ngân hàng.

- Các tiêu chí liên quan đến chính sách, mục tiêu nội bộ của ABBANK

o Mục tiêu quản lý rủi ro luôn được ưu tiên đảm bảo tỷ lệ nợ quá hạn, nợ xấu thấp.

o Tránh tập trung tín dụng và một số danh mục; khai thác phát huy thế mạnh, đặc thù vùng miền, địa phương, sản phẩm, đối tượng khách hàng.

o Cơ cấu, đặc điểm của các khách hàng quan hệ tín dụng tại ABBANK.

o Hệ thống mạng lưới kênh phân phối.

o Khả năng quản trị điều hành của các cấp lãnh đạo, trình độ chuyên môn của cán bộ tín dụng.

o Nguồn vốn đáp ứng đủ nhu cầu mở rộng kinh doanh.

Chính sách phân tán rủi ro tín dụng trên cơ cấu tiêu chí xác định danh mục tín dụng

Chính sách phân tán rủi ro tín dụng đảm bảo phân tán tín dụng theo các tiêu chí xác định danh mục tín dụng, đảm bảo hoạt động tín dụng phát triển đúng định hướng tín dụng, tuân thủ ngưỡng rủi ro tín dụng [25], khẩu vị rủi ro [14] tín dụng từng thời kỳ.

Theo vùng địa lý

- Vùng địa lý bao gồm các đơn vị hành chính cấp tỉnh (tỉnh/thành phố trực thuộc trung ương), các khu vực kinh tế trọng điểm, khu dân cư, khu công nghiệp, khu chế xuất, khu làng nghề.

- ABBANK thực hiện phân chia phạm vi cấp tín dụng và QLRRTD theo vùng địa lý trên cơ sở hệ thống các ĐVKD. Việc phân định vùng địa lý phải căn cứ trên năng lực, vị trí của ĐVKD.

- ERC chị trách nhiệm xác định và giám sát việc thực hiện phân bổ tín dụng theo vùng địa lý.

Theo Đơn vị kinh doanh

- Việc xem xét mức thẩm quyền phê duyệt cấp tín dụng tối đa cho các ĐVKD căn cứ trên năng lực hoạt động của ĐVKD. Ưu tiên mở rộng tín dụng đối với các ĐVKD có chất lượng tín dụng tốt, tăng trưởng ổn định và bền vững.

- ERC chịu trách nhiệm xác định và giám sát việc thực hiện phân bổ tín dụng theo từng ĐVKD.

Theo kỳ hạn cấp tín dụng

- Đảm bảo cơ cấu kỳ hạn cấp tín dụng phù hợp với cơ cấu kỳ hạn của nguồn vốn, phù hợp với chiến lược kinh doanh và thực trạng xu hướng thị trường tiền tệ.

- ERC chịu trách nhiệm xác định và giám sát việc phân bổ tín dụng theo kỳ hạn cấp tín dụng.

Theo loại hình sản phẩm

- ABBANK cấp tín dụng theo nguyên tắc đa dạng hóa sản phẩm, phân chia rủi ro tối đa, không tập trung vào một sản phẩm nhất định.

- Chú trọng công tác nghiên cứu và phát triển các hình thức sản phẩm phù hợp với tình hình kinh tế, chiến lược hoạt động kinh doanh, định hướng phát triển tín dụng và kế hoạch mục tiêu trong từng thời kỳ.

- ERC chịu trách nhiệm xác định và giám sát việc thực hiện phân bổ tín dụng theo loại hình sản phẩm.

Theo đối tượng cấp tín dụng

- Về nhóm khách hàng: trên cơ sở đánh giá, phân loại khách hàng dựa vào hệ thống xếp hạng tín dụng nội bộ, xây dựng danh mục tín dụng theo nguyên tắc phân bổ tín dụng vào đối tượng khách hàng có ít rủi ro, hạn chế quan hệ hoặc không ưu đãi đối tượng khách hàng có rủi ro trung bình và dừng quan hệ, thu hồi nợ đối với đối tượng khách hàng có rủi ro cao. Đảm bảo không tập trung tín dụng vào một hoặc một nhóm đối tượng nhất định.

- Về đối tượng khách hàng: Đa dạng hóa đối tượng cấp tín dụng theo nguyên tắc phân chia rủi ro tối đa, không quá tập trung vào một đối tượng khách hàng nhất định.

- ERC chịu trách nhiệm xác định và giám sát việc thực hiện phân bổ tín dụng theo đối tượng cấp tín dụng trong từng thời kỳ.

Theo ngành nghề, lĩnh vực kinh doanh

- ABBANK cấp tín dụng theo nguyên tắc đa dạng hóa ngành nghề, lĩnh vực kinh doanh, phù hợp với xu hướng phát triển kinh tế, phân chia rủi ro tối đa, không tập trung vào một ngành nghề hay lĩnh vực nhất định.

- ERC chịu trách nhiệm xác định và giám sát việc thực hiện phân bổ tín dụng theo đối tượng cấp tín dụng và trong từng thời kỳ.

Quản lý cơ cấu danh mục tín dụng

Trình duyệt, cập nhật, bổ sung điều chỉnh danh mục tín dụng mục tiêu

- Hàng năm, Khối QLRR phối hợp với các đơn vị có liên quan khảo sát công tác cấp tín dụng cho khách hàng làm căn cứ đề xuất danh mục tín dụng mục tiêu để trình ERC phê duyệt với các nội dung sau:

o Dự kiến cấu trúc danh mục mục tiêu theo: Vùng địa lý, ĐVKD, Kỳ hạn, loại tiền, sản phẩm, đối tượng, ngành nghề

o Các đặc điểm, tiêu chuẩn của nhóm ưu tiên cấp tín dụng, nhóm hạn chế cấp tín dụng, nhóm không cấp tín dụng theo các tiêu chí trên

o Phạm vi cấp tín dụng của nhóm khách hàng hạn chế theo các tiêu chí trên

o Việc điều chỉnh, bổ sung các tiêu chí quản lý danh mục (nếu có)

- Hàng quý hoặc khi có biến động lớn ảnh hưởng đến cấu trúc danh mục tín dụng, Khối QLRR phân tích tình hình thực tế để trình ERC có các điều chỉnh phù hợp cho danh mục mục tiêu.

Phân tích, giám sát danh mục

- Khối Quản lý rủi ro có trách nhiệm thực hiện:

o Phân tích, đánh giá cơ cấu danh mục tín dụng theo định kỳ hàng tháng, đề xuất các giải pháp để đảm bảo danh mục tín dụng phù hợp với định hướng kinh doanh theo các mục tiêu tại 7.1. Báo cáo Hội đồng tín dụng, ERC, Ban Điều hành, Khối Quản lý tín dụng (QLTD), các ĐVKD để điều chỉnh.

o Giám sát các giới hạn, hạn mức của danh mục thường xuyên để phát hiện, cảnh báo những trường hợp vi phạm cho Hội đồng tín dụng, ERC, Ban Điều hành, Khối QLTD các đơn vị kinh doanh để điều chỉnh khắc phục.

o Xây dựng, nhập liệu, theo dõi, quản lý, giám sát các tiêu chí nhằm quản lý danh mục tín dụng tập trung.

o Xem xét và triển khai các phương pháp và ứng dụng quản trị rủi ro, các tình huống giả định giảm thiểu rủi ro để đạt mục tiêu quản lý danh mục.

- Khối Quản lý tín dụng có trách nhiệm thực hiện:

o Quản lý dữ liệu tín dụng theo hướng hệ thống, tập trung.

o Xác định chính xác, nhập đúng và quản lý hạn mức phân bổ tín dụng theo Vùng địa lý, ĐVKD, Kỳ hạn, Loại tiền, Sản phẩm, Đối tượng, Ngành nghề.

o Phối hợp cung cấp dữ liệu cho Khối Quản lý rủi ro để thiết lập hệ thống dữ liệu tập trung về danh mục tín dụng.

o Quản lý thông tin tài sản bảo đảm toàn hệ thống, tập trung phục vụ cho công tác đánh giá hiệu quả danh mục.

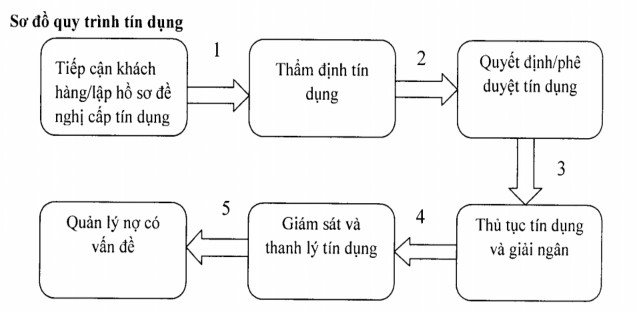

2.2.3.4 Quy trình tín dụng

Quy trình tín dụng là một công cụ về vận hành để quản trị rủi ro tín dụng rất hiệu quả và quan trọng của ngân hàng.

Quy trình tín dụng của ABBANK được tóm tắt lại bởi 6 bước như hình vẽ.

Hình 2. 11 Lưu đồ quy trình tín dụng của ABBANK: (Nguồn: tác giả)