thành công trong việc hoàn thành kế hoạch thu hồi và xử lý nợ xấu, là một trong các ngân hàng xử lý nợ xấu tốt nhất trên địa bàn. Năm 2015, ABBANK đã tiếp tục phát huy sức mạnh nội tại, hoàn thiện theo cơ cấu tổ chức mới nhằm nâng cao năng lực quản trị, điều hành. ABBANK quyết tâm phấn đấu để xây dựng ngân hàng ngày càng phát triển, hoạt động ổn định, uy tín. Năm 2016 là năm thứ 3 thực hiện các mục tiêu chiến lược đến năm 2020 nhằm đưa ABBANK trở thành Ngân hàng TMCP hàng đầu Việt Nam tập trung vào lĩnh vực bán lẻ. Trong bối cảnh kinh tế thế giới diễn biến khó lường, kinh tế trong nước còn gặp nhiều khó khăn và ngành ngân hàng vẫn đang trong quá trình tái cơ cấu, ABBANK đã củng cố và phát huy được những điểm tích cực, ghi nhận nhiều kết quả khả quan trong năm 2016.

2.1.2.1 Về huy động vốn

Huy động tiếp tục duy trì xu hướng tăng trong năm 2016 với số dư đạt 51.925 tỷ đồng, tăng 9% so với cuối năm 2015. Đồng thời, huy động tiếp tục giữ vai trò chủ đạo trong cơ cấu nguồn vốn của ngân hàng với mức 69% trong năm qua.

Tận dụng tốt các kênh bán hàng truyền thống cộng với việc phát triển các kênh bán hàng mới kết hợp chính sách lãi suất và bán hàng phù hợp với từng giai đoạn là yếu tố thúc đẩy hoạt động huy động trên toàn hàng. Đặc biệt, tương tự các mảng hoạt động khác, hoạt động huy động của phân khúc khách hàng cá nhân và khách hàng doanh nghiệp vừa và nhỏ cũng được tập trung mở rộng và tăng dần tỷ trọng trong cơ cấu huy động TT1 từ 51% năm 2015 lên 54% vào cuối năm 2016, cho thấy sự dịch chuyển sang bán lẻ khá tương đồng với hoạt động tín dụng.

Hình 2.2 Tình hình huy động vốn của ABBANK qua các năm

Có thể bạn quan tâm!

-

Công Cụ Quản Trị Rủi Ro Tín Dụng

Công Cụ Quản Trị Rủi Ro Tín Dụng -

Nhân Tố Ảnh Hưởng Đến Quản Trị Rủi Ro Tín Dụng

Nhân Tố Ảnh Hưởng Đến Quản Trị Rủi Ro Tín Dụng -

Bài Học Đối Với Ngân Hàng Thương Mại Cổ Phần An Bình

Bài Học Đối Với Ngân Hàng Thương Mại Cổ Phần An Bình -

Quản trị rủi ro tín dụng tại Ngân hàng thương mại cổ phần An Bình - 8

Quản trị rủi ro tín dụng tại Ngân hàng thương mại cổ phần An Bình - 8 -

Các Đơn Vị Thực Hiện Chức Năng Kinh Doanh Và Đơn Vị Hỗ Trợ

Các Đơn Vị Thực Hiện Chức Năng Kinh Doanh Và Đơn Vị Hỗ Trợ -

Quản trị rủi ro tín dụng tại Ngân hàng thương mại cổ phần An Bình - 10

Quản trị rủi ro tín dụng tại Ngân hàng thương mại cổ phần An Bình - 10

Xem toàn bộ 137 trang tài liệu này.

(Nguồn: Báo cáo thường niên Ngân hàng TMCP An Bình năm 2017 [20, tr.63])

2.1.2.2 Về hoạt động tín dụng

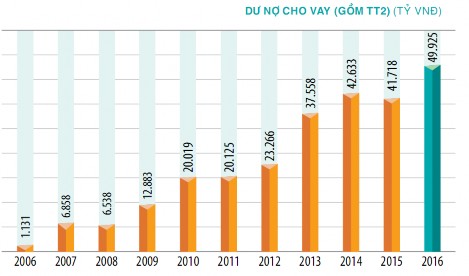

Với định hướng tập trung vào bán lẻ, hoạt động tín dụng của ABBANK trong các năm qua vận động linh hoạt với nhiều chính sách hỗ trợ và chương trình ưu đãi dành cho khách hàng. Kết quả đến 31/12/2016, tổng dư nợ đạt 49.925 tỷ đồng, tăng 20% so với cuối năm 2015. Trong đó, cho vay khách hàng cá nhân đạt tốc độ tăng trưởng ấn tượng 35% so với năm 2015, đạt 108% kế hoạch đề ra và đưa dư nợ cá nhân lần đầu tiên vượt mốc 15.000 tỷ đồng.

Cho vay khách hàng doanh nghiệp vừa và nhỏ đạt tốc độ tăng gần 17%. Tính chung mảng bán lẻ đã gia tăng tỷ trọng đóng góp lên hơn 57% trong cơ cấu dư nợ thị trường 1 và hơn 46% trong cơ cấu dư nợ của toàn hàng năm 2016.

Cho vay khách hang doanh nghiệp (KHDN) đạt 25.118 tỷ đồng, tăng 27,62% so với năm 2015 (tương ứng tăng ròng 5.435 tỷ đồng). Tốc độ tăng trưởng tín dụng của ABBANK tăng trưởng cao hơn so với bình quân của ngành năm 2016 là 18,71%.

Hình 2.3 Tình hình dư nợ cho vay của ABBANK qua các năm (Nguồn: Báo cáo thường niên Ngân hàng TMCP An Bình năm 2017 [20, tr.62])

2.1.2.3 Về kết quả kinh doanh

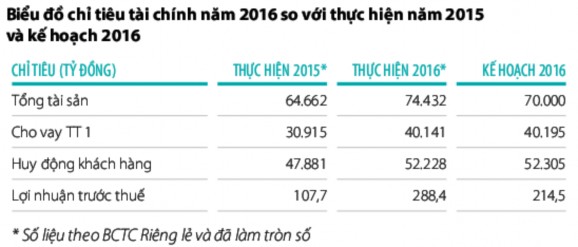

Quy mô tổng tài sản, huy động khách hàng, cho vay thị trường 1 (TT1) đều tăng trưởng khả quan, ổn định và phù hợp với chính sách quản lý rủi ro của ABBANK. Tính đến hết tháng 12/2016, tổng tài sản của ABBANK đạt 74.432 tỷ đồng, tăng 9.770 tỷ đồng tương đương tăng 15% so với năm 2015 và đạt 106% so với kế hoạch năm 2016. Tổng huy động khách hàng đạt 52.228 tỷ đồng, hoàn thành 100% kế hoạch 2016 và tăng 9% so với cuối năm 2015. Đặc biệt, tổng dư nợ thị trường 1 đạt 40.141 tỷ đồng, ấn tượng với tốc độ tăng trưởng 30% - cao hơn mức tăng trưởng tín dụng ngành (18,71%) và hoàn thành 100% kế hoạch 2016 đã đề ra. Lợi nhuận trước thuế tăng 180,7 tỷ đồng, ghi nhận 288,4 tỷ đồng tại 31/12/2016 tương đương tăng trưởng 168% so với năm 2015 và hoàn thành 134% chỉ tiêu được giao.

Kết quả lợi nhuận ấn tượng này có được dựa trên nền tảng tổng thu nhập tăng trưởng 13% và chi phí được kiểm soát chặt chẽ bằng 100% kế hoạch dự tính, đưa chỉ số CIR (Cost to income ratio – Chi phí/Thu nhập) duy trì xu hướng giảm về mức 55,2% từ 57,8% của cuối năm 2015. Trong đó, cơ cấu thu nhập có sự chuyển dịch tích cực ở mảng dịch vụ với tốc độ tăng thu nhập thuần đạt 131% so với năm 2015, hoàn thành vượt 12% so với kế hoạch. Kết quả này thể hiện hoạt động kinh doanh của

ABBANK đang vận động theo đúng định hướng tập trung vào bán lẻ đã được HĐQT phê duyệt.

Lợi nhuận trước dự phòng rủi ro tín dụng và dự phòng TP VAMC năm 2016 đạt 927,7 tỷ đồng, tăng 156,8 tỷ đồng (tương đương tăng 20%) so với năm 2015. Với việc tuân thủ nghiêm túc và trích lập đầy đủ theo quy định, chi phí dự phòng rủi ro tín dụng năm 2016 là 639,3 tỷ đồng, tương đương 96% so với năm 2015. Đồng thời, chất lượng tín dụng tiếp tục được kiểm soát chặt chẽ và duy trì tỷ lệ nợ xấu (Nợ xấu/ tổng dư nợ) dưới 3%, đạt 1,95%.

Hình 2.4 Biểu đồ chỉ tiêu tài chính năm 2016 của ABBANK

(Nguồn: Báo cáo thường niên Ngân hàng TMCP An Bình năm 2017 [20, tr.35])

2.2 Thực trạng quản trị rủi ro tín dụng

2.2.1 Mô hình quản trị rủi ro tín dụng

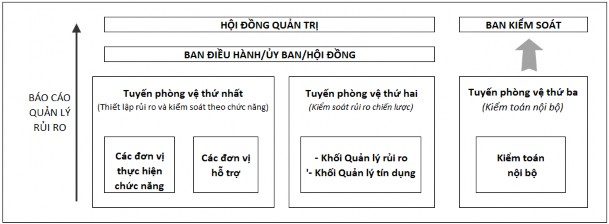

Đúc rút kinh nghiệm từ bản thân cũng như là học hỏi kinh nghiệm từ những ngân hàng đi trước mà ABBANK đã đưa ra mô hình quản trị rủi ro cũng như là mô hình quản trị rủi ro tín dụng tuân thủ nguyên tắc “Ba tuyến phòng ngự”:

- Nghiệp vụ;

- Chức năng bao gồm quản lý rủi ro, tài chính, nhân lực và pháp lý;

- Kiểm toán nội bộ.

Cụ thể Sơ đồ tổ chức quản lý rủi ro tín dụng:

Hình 2.5 Sơ đồ tổ chức quản lý rủi ro tín dụng ABBANK (Nguồn: Chính sách quản lý rủi ro tín dụng ABBANK năm 2014 [11, tr.7])

- Tuyến phòng vệ thứ nhất: bao gồm các đơn vị thực hiện chức năng kinh doanh, các đơn vị hỗ trợ, có trách nhiệm quản lý rủi ro trong mọi hoạt động nghiệp vụ tín dụng hằng ngày.

o Các đơn vị thực hiện chức năng kinh doanh bao gồm: Khối khách hàng Doanh nghiệp, Khối Khách hàng cá nhân, Khối Nguồn vốn và Đầu tư và các Đơn vị kinh doanh

o Các đơn vị hỗ trợ bao gồm: Khối Dịch vụ hỗ trợ, Khối Quản trị nguồn nhân lực, Khối Công nghệ thông tin, Khối Quản lý tín dụng, Ban Xử lý nợ, Khối Vận hành.

- Tuyến phòng vệ thứ hai: bao gồm Khối Quản lý rủi ro và Khối Quản lý tín dụng

o Khối Quản lý rủi ro:

Thực hiện các chức năng theo quy định tại Khung quản lý rủi ro.

Quản lý trạng thái rủi ro và hiệu quả (Risks and return profile) của danh mục tín dụng. Thực hiện tham mưu, xây dựng chính sách, các công cụ và giám sát quản lý rủi ro tín dụng, bao gồm nhưng không hạn chế bởi chính sách quản lý rủi ro tín dụng, chính sách quản lý tài sản bảo đảm, các công cụ giám sát rủi ro tín dụng. Rà soát trước và sau ban hành đối với toàn bộ các sản phẩm, quy trình liên quan tới hoạt động cấp tín dụng (thẩm định, xếp hạng tín dụng, phê duyệt tín dụng, quản lý tài sản bảo đảm, giải ngân, giám sát tín dụng, thu hồi nợ) đảm bảo tính thống nhất trong việc thực hiện chính sách quản lý rủi ro tín dụng [11].

o Khối Quản lý tín dụng:

Thực hiện các chức năng theo quy định tại Khung quản lý rủi ro.

Quản lý số liệu danh mục tín dụng của toàn hệ thống, đầu mối cung cấp thông tin tín dụng trong ngân hàng, lập báo cáo tín dụng.

Phối hợp với Khối Quản lý rủi ro thực hiện công tác giám sát, điều tiết danh mục tín dụng theo chức năng nhiệm vụ.

- Tuyến phòng vệ thứ ba: Kiểm toán nội bộ, có trách nhiệm kiểm tra tính tuân thủ trong mọi hoạt động nghiệp vụ liên quan đến công tác tín dụng, QLRRTD.

- Ủy ban, Hội đồng: là các đơn vị chức năng được thành lập theo cơ cấu tổ chức của ABBANK bao gồm:

o Ủy ban Quản lý rủi ro (RMC)

o Hội đồng xử lý rủi ro

o Hội đồng trực thuộc Ban điều hành: Hội đồng rủi ro (ERC)

Mô hình đánh giá rủi ro tín dụng:

Trách nhiệm của việc xây dựng và vận hành các mô hình đánh giá rủi ro tín dụng thuộc về 2 đầu mối chính là Khối QLRR và RMC, trong đó:

- Khối QLRR có trách nhiệm làm đầu mối phối hợp với các đơn vị liên quan , đề xuất xây dựng các mô hình đo lường rủi ro tín dụng nhằm đo lường, dự đoán được tổng mức rủi ro tín dụng. Định kỳ đánh giá hiệu quả các mô hình đo lường và kiến nghị các giải pháp nâng cao chất lượng công tác đo lường rủi ro của danh mục tín dụng.

- RMC phê duyệt các chương trình xây dựng và vận hành các mô hình đo lường rủi ro của hoạt động tín dụng.

Về mô hình định tính thì ABBANK đã triển khai mô hình 6C vào thực tế trong công tác thẩm định tín dụng. Sau khi tiếp cận khách hàng và thu thập các thông tin cần thiết, chuyên viên Quan hệ khách hàng, Chuyên viên tín dụng, chuyên viên phê duyệt tiến hành thẩm định/tái thẩm định các nội dung sau:

- Tư cách pháp lý, uy tín của khách hàng;

- Năng lực hoạt động kinh doanh và tài chính của khách hàng;

- Phương án kinh doanh/dự án đầu tư, mục đích sử dụng vốn vay và khả năng trả nợ của khách hàng;

- Các nguồn vốn tự có, vốn vay khác tham gia vào Dự án, Phương án sản xuất kinh doanh của khách hàng;

- Tài sản bảo đảm;

- Các vấn đề rủi ro có thể phát sinh. Cụ thể:

Về hồ sơ khách hàng gồm Hồ sơ pháp lý, hồ sơ vay vốn, hồ sơ tài sản bảo đảm.

Về Nội dung tái thẩm định tín dụng:

Đánh giá mức độ rủi ro tín dụng xét về tư cách khách hàng: Rất ca/Cao/Trung bình/Thấp/Không có rủi ro. Nêu lý do cụ thể căn cứ vào việc đánh giá những nội dung cơ bản sau:

- Khách hàng có thuộc danh mục không được cho vay, cần hạn chế hoặc ngừng quan hệ tín dụng không.

- Khách hàng có thuộc đối tượng (xếp theo loại hình doanh nghiệp, hay ngành hàng sản xuất kinh doanh, nhóm khách hàng, địa bàn, …) cần cẩn trọng trong xem xét cấp tín dụng (theo chỉ đạo của ABBANK hay không).

Xem xét khách hàng trong mối quan hệ với 1 nhóm khách hàng liên quan (theo quy định về nhóm khách hàng liên quan). Trong các trường hợp cụ thể các cấp tái thẩm định tín dụng thực hiện đánh giá từng đối tượng khách hàng liên quan theo các nội dung như: về hoạt động kinh doanh; tình hình tài chính; các giao dịch mua bán nội bộ; giao dịch tại các TCT và các phát sinh khác có liên quan.

- Mô hình hoạt động của khách hàng.

- Tư cách đạo đức, năng lực pháp luật, năng lực hành vi dân sự của khách hàng, chủ sở hữu, người điều hành.

- Quan hệ của khách hàng với các chủ nợ: ABBANK và các TCTD khác; quan hệ với các đối tác kinh doanh (nhà cung cấp, nhà phân phối, khách hàng, …).

Đánh giá tính hợp pháp, hợp lệ đầy đủ của hồ sơ pháp lý; hồ sơ về tình hình tài chính và tình hình hoạt động sản xuất kinh doanh.

Đánh giá mức độ rủi ro về hoạt động sản xuất kinh doanh của khách hàng: Rất cao/Cao/Trung bình/Thấp/Không có rủi ro.

- Tính chính xác kịp thời đầy đủ của thông tin được sử dụng để thẩm định.

- Mức độ rủi ro của ngành kinh tế, khu vực kinh tế mà khách hàng hoạt động.

- Phân tích kết quả thực về lãi lỗ.

- Đặc điểm tổ chức, quản lý kinh doanh của khách hàng.

Đánh giá mức độ rủi ro về tình hình tài chính của khách hàng: Rất cao/Cao/Trung bình/Thấp/Không có rủi ro.

- Tính chính xác kịp thời đầy đủ của thông tin được sử dụng để thẩm định.

- Diễn biến về giá trị thực của doanh nghiệp (Vốn chủ sở hữu thực có).

- Biến động cơ cấu nguồn vốn, sử dụng vốn trong hoạt động SXKD.

- Biến động các khoản mục: Hàng tồn kho, các khoản phải thu, chi phí chờ kết chuyển.

- Đánh giá tính hợp lý của cơ cấu nguồn vốn và việc sử dụng các nguồn vốn đó.

Sự phù hợp hay không phù hợp với loại hình hoạt động kinh doanh của khách hàng.

- Diễn biến dòng tiền của khách hàng, các hệ số tài chính.

Tóm tắt thông tin cơ bản về phương án kinh doanh/ Dự án đầu tư.

Về Biện pháp đảm bảo tiền vay:

- Rủi ro từ việc cho vay không có bảo đảm bằng tài sản.

- Rủi ro về hồ sơ pháp lý của Tài sản bảo đảm.

- Rủi ro về giảm giá trị của Tài sản bảo đảm.

- Rủi ro về việc suy giảm khả năng thanh toán của bên bảo lãnh.

- Rủi ro về tính thanh khoản của tài sản bảo đảm (khả năng chuyển hóa thành tiền).

- Rủi ro về sự thay đổi chính sách của Nhà nước.

Về mô hình định lượng thì ABBANK đã đưa công tác Xếp hạng tín dụng nội bộ để làm quy chuẩn chấm điểm tín dụng cho khách hàng. Cụ thể như sau:

Khối QLRR có trách nhiệm thực hiện:

- Xây dựng hệ thống XHTD khoa học, chi tiết, chính xác để phân loại khách hàng nhằm đánh giá mức độ rủi ro của một khách hàng khi quan hệ tín dụng với ABBANK, khả năng khách hàng trả nợ theo thỏa thuận trong hợp đồng tín dụng cho ABBANK.