được nâng cao rất nhiều do việc nâng cao trình độ chuyên môn nghiệp vụ, chất lượng thông tin và hệ thống công nghệ.

Hai là: Tích cực xử lý nợ quá hạn, nợ xấu, nợ có dấu hiệu rủi ro

Việc xử lý nợ xấu, nợ quá hạn, nợ có dấu hiệu bất thường được Ban lãnh đạo ngân hàng rất quan tâm và có những phưong sách rất cưong quyết để giải quyết vấn đề này. Cụ thể như sau:

Ban giám đốc, Trưởng phòng Kế hoạch kinh doanh, nhân viên túi dụng,

nhân viên phòng Kế toán ngân quỹ phối hợp nhịp nhàng để đưa ra kế hoạch cụ thể đối với từng khoản nợ quá hạn, nợ xấu.

Cán bộ túi dụng phối hợp chặt chẽ vói các phòng chức năng khác để có biện pháp quản lý từng món nợ hiệu quả nhất theo đúng quy dinh của pháp luật.

Cán bộ tín dụng vạch ra kế hoạch cụ thể trước khi tiếp cận khách hàng có những món nợ xấu, nợ quá hạn.

Có thể bạn quan tâm!

-

Quản trị rủi ro tín dụng tại ngân hàng Nông nghiệp và Phát triển nông thôn Gia Lâm - Hà Nội - 18

Quản trị rủi ro tín dụng tại ngân hàng Nông nghiệp và Phát triển nông thôn Gia Lâm - Hà Nội - 18 -

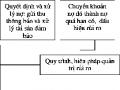

Quy Trình Xử Lý Các Khoản Vay Có Dấu Hiệu Bất Thường; Xử Lý Các Khoản Nợ Quá Hạn Và Nợ Xấu Của Ngân Hàng Nn & Ptnt Gia Lâm

Quy Trình Xử Lý Các Khoản Vay Có Dấu Hiệu Bất Thường; Xử Lý Các Khoản Nợ Quá Hạn Và Nợ Xấu Của Ngân Hàng Nn & Ptnt Gia Lâm -

Những Vấn Đề Đặt Ra Trong Công Tác Quản Trị Rủi Ro Tín Dụng Tại Ngân Hàng Nn & Ptnt Gia Lâm

Những Vấn Đề Đặt Ra Trong Công Tác Quản Trị Rủi Ro Tín Dụng Tại Ngân Hàng Nn & Ptnt Gia Lâm -

I.32.những Vấn Đề Đặt Ra Trong Hoạt Động Quản Trị Rủi Ro Tín Dụng Và

I.32.những Vấn Đề Đặt Ra Trong Hoạt Động Quản Trị Rủi Ro Tín Dụng Và -

Quản trị rủi ro tín dụng tại ngân hàng Nông nghiệp và Phát triển nông thôn Gia Lâm - Hà Nội - 23

Quản trị rủi ro tín dụng tại ngân hàng Nông nghiệp và Phát triển nông thôn Gia Lâm - Hà Nội - 23 -

Quản trị rủi ro tín dụng tại ngân hàng Nông nghiệp và Phát triển nông thôn Gia Lâm - Hà Nội - 24

Quản trị rủi ro tín dụng tại ngân hàng Nông nghiệp và Phát triển nông thôn Gia Lâm - Hà Nội - 24

Xem toàn bộ 341 trang tài liệu này.

Ban giám đốc đưa ra kế hoạch làm việc cụ thể cho từng khoản vay đã quá hạn, món nợ xấu và những món nợ có dấu hiệu rủi ro.

Luôn xác đinh xử

lý nợ

tồn đọng là công tác họng tâm, là việc làm

thường xuyên nhằm cải thiện và nâng cao năng lực tài chính của Ngân hàng.

Ba là: Thực hiện việc đánh giá lại tài sản đảm bảo thường xuyên và liên tục

Hàng tháng ngoài việc kiểm kê tài sản đảm bảo được thực hiện theo

nguyên tắc, có sự tham gia đầy đủ của các bộ phận chức năng: bộ phận tín dụng, bộ phận kế toán, bộ phận quản lý tài sản đảm bảo.

Trước mắt, việc đánh giá lại tài sản đảm bảo được tiến hành đối với các tài sản đảm bảo của các món nợ quá hạn từ nhóm 2 đến nhóm 5 để làm cơ sở xác định đúng mức trích lập dự phòng rủi ro tín dụng đối vói các khoản nợ quá hạn.

Việc đánh giá lại tài sản đảm bảo thường xuyên giúp Ngân hàng nắm

bắt được tình hình thực tế về chất lượng và giá trị thị trường của tài sản đảm bảo, từ đó điều chỉnh hạn mức cho vay phù họp giá trị thực tế của tài sản đảm bảo, đồng thòi đảm bảo khả năng thu nợ từ tài sản đảm bảo của Ngân hàng khi có rủi ro xẩy ra.

Bốn là: Chú trọng đến việc nâng cao trình độ quản lý, trình độ chuyên môn, đạo đức nghề nghiệp đối với cán bộ, nhân viên

Giáo dục đạo đức nghề nghiệp được Ngân hàng đặc biệt quan tâm, đội

ngũ cán bộ nghiệp vụ tăng cường về chuyên môn và đạo đức nghề nghiệp, đáp ứng yêu cầu của một cán bộ tín dụng đầy đủ bản lĩnh, trình độ và nhân cách.

Phòng Hành chính chịu trách nhiệm đầu mối thực hiện

+ Đối vói cán bộ đang công tác tại ngân hàng, Ngân hàng thực hiện đào tạo chuyên sâu về chuyên môn và giáo dục đạo đức nghề nghiệp nhằm điều chỉnh hành vi theo quan điểm chỉ đạo chung của ngân hàng.

+ Đối với cán bộ mới tuyển dụng, Ngân hàng bồi dưỡng kiến thức về hội nhập, giáo dục về tổng quan nghiệp vụ và đạo đức nghề nghiệp ngân hàng.

Nhờ đó, sau mỗi khoá học nhận thức về quản tri rủi ro tín dụng ở tất cả các tầng bậc cán bộ làm công tác tín dụng được nâng cao hơn một bước. Nâng cao tinh thần trách nhiệm, có ý thức cao hơn trong việc kiểm soát rủi ro túi dụng.

lược

Năm là: Phát triển khách hàng mục tiêu theo định hướng chiến

Định hướng của Ngân hàng trong những năm vừa qua là hướng tói các

đối tượng khách hàng là kinh tế hộ và doanh nghiệp ngoài quốc doanh chiếm tỷ lệ lớn 11,2% và 80,2 % trong tổng dư nợ cho vay, trong năm 2008. Ngân hàng cung cấp sản phẩm chọn gói đối vói khách hàng, bao gồm cả tiền gửi, dịch vụ và tiền vay, dịch vụ khác, điều này sẽ làm gia tăng lợi ích cho Ngân