2005 2006 2007 2008 Tốc độ tăng (%)

CHỈ TIÊU

Giá trị (Tr.đồng)

Giá trị Tr.đồng

Giá trị Tr.đồng

Giá trị Tr.đồng

% 06/05 07/06 08/07

% ( )

% ( )

% ( )

G 836.844 | 922.493 | 1.092.008 | 1.126.243 | 110,23 | 118,38 | 103,14 | |||||

ân theo loại tiền 836.844 | 100 | 922.493 | 100 | 1.092.008 | 100 | 1.126.243 | 100 | 110,23 | 118,38 | 103,14 | |

i tệ | 792.877 | 94,7 | 879.566 | 95,3 | 1.066.799 | 97,7 | 1.105.699 | 98,2 | 110,93 | 121,29 | 103,65 |

oại tệ | 43.967 | 5,3 | 42.927 | 4,7 | 25.209 | 2,3 | 20.544 | 1,8 | 97,63 | 58,73 | 81,49 |

ân theo kỳ hạn | |||||||||||

836.844 | 100 | 922.493 | 100 | 1.092.008 | 100 | 1.126.243 | 100 | 110,23 | 118,38 | 103,14 | |

ắn hạn 626.254 | 74,8 | 659.922 | 71,5 | 836.395 | 76,6 | 890.907 | 79,1 | 105,38 | 126,74 | 106,52 | |

ng hạn | |||||||||||

117.204 | 14,0 | 185.640 | 20,1 | 190.646 | 17,5 | 160.081 | 14,2 | 158,39 | 102,70 | 83,97 | |

hạn 93.386 | 11,2 | 76.931 | 8,4 | 64.967 | 5,9 | 75.255 | 6,7 | 82,38 | 84,45 | 115,84 | |

Có thể bạn quan tâm!

-

Bài Học Kinh Nghiệm Rút Ra Về Quản Trị Rủi Ro Tín Dụng Ngân Hàng

Bài Học Kinh Nghiệm Rút Ra Về Quản Trị Rủi Ro Tín Dụng Ngân Hàng -

Cơ Cấu Tổ Chức Bộ Máy Quản Lý Của Ngân Hàng Nn &ptnt Gia Lâm

Cơ Cấu Tổ Chức Bộ Máy Quản Lý Của Ngân Hàng Nn &ptnt Gia Lâm -

Kết Quả Nghiên Cứu Và Thảo Luận 41.thực Trạng Quản Trị Rủi Ro Tín Dụng Tại Ngân Hàng Nông Nghiệp & Phát Triển Nông Thôn Gia Lâm

Kết Quả Nghiên Cứu Và Thảo Luận 41.thực Trạng Quản Trị Rủi Ro Tín Dụng Tại Ngân Hàng Nông Nghiệp & Phát Triển Nông Thôn Gia Lâm -

Thực Trạng Quản Trị Rủi Ro Tín Dụng Của Ngân Hàng Nn & Ptnt Gia Lâm

Thực Trạng Quản Trị Rủi Ro Tín Dụng Của Ngân Hàng Nn & Ptnt Gia Lâm -

Quản trị rủi ro tín dụng tại ngân hàng Nông nghiệp và Phát triển nông thôn Gia Lâm - Hà Nội - 14

Quản trị rủi ro tín dụng tại ngân hàng Nông nghiệp và Phát triển nông thôn Gia Lâm - Hà Nội - 14 -

I.22.tổ Chức Hoạt Động Tín Dụng Và Quy Trình Tín Dụng Để Giảm Thiểu Rủi

I.22.tổ Chức Hoạt Động Tín Dụng Và Quy Trình Tín Dụng Để Giảm Thiểu Rủi

Xem toàn bộ 341 trang tài liệu này.

G SỐ VỐN ĐÃ SỬ

(Nguồn: Phòng Kế hoạch kinh doanh - Ngân hàng NN & PTNT Gia Lâm - Năm 2009)

* Tình hình dư nợ cho vay

Qua bảng số liệu 4.3: Tình hình dư nợ cho vay của ngân hàng NN & PTNT Gia Lâm, tổng dư nợ tín dụng cuối năm 2008 là 1.076,6 tỷ đồng, tăng 3,63 % so cuối năm 2007. Năm 2007, 2006 tốc độ tăng có cao hơn với các con số tương ứng là 18,96% và 11,39% so cùng kỳ năm trước. Tốc độ tăng bình quân tăng 11,15%.

Nếu phân dư nợ cho vay theo loại tiền thì VNĐ chiếm tỷ trọng đáng kể và có xu hướng ngày càng tăng trong tổng dư nợ. Năm 2005 chiếm 94,4 %, năm 2006 là 95,1%, năm 2007 là 97,6% và năm 2008 là 98,1% trong tổng dư nợ. Tỷ lệ giải ngân bằng ngoại tệ giảm đi đáng kể năm 2005 là 43,9 tỷ đồng chiếm 5,6% tổng dư nợ vậy mà đến năm 2008 vói số tiền giải ngân là 20,5 tỷ đồng chiếm 1,9% tốc độ tăng của năm 2008 đạt 81,49% so năm 2007 và tốc độ phát triển bình quân chỉ đạt 77,6%. Nguyên nhân chính là do trong năm vừa qua tình hình kinh tế thế giới có nhiều biến động, giá của các ngoại tệ thay đổi lên xuống thất thường, đặc biệt năm 2008 diễn ra cuộc khủng hoảng

tài chính toàn cầu, sự sụp đổ của hệ thống ngân hàng hàng đầu của Mỹ.......... Những yếu tố đó ảnh hưởng không nhỏ đến tình hình tài chính của ngân hàng NN & PTNT Gia Lâm và làm thay đổi cơ cấu túi dụng cho vay và để hạn chế rủi ro khách hàng cũng thay đổi nhu cầu, sở thích của mình.

Nếu phân dư nợ cho vay theo thời hạn cho vay, nhìn chung hình thức vay ngắn hạn, trung hạn và dài hạn đều có tốc độ tăng trưởng không cao nhưng tăng đều và ổn định qua các năm. Trong đó thì tỷ lệ dư nợ ngắn hạn chiếm tỷ lệ cao hơn, năm 2007 chiếm 77,6%, năm 2008 chiếm 81,6% so tổng dư nợ cho vay, trong khi đó tỷ trọng dư nợ tín dụng trung và dài hạn chỉ đạt 16,1% và 6,3% năm 2007, và cuối năm 2008 chiếm 11,6% và 6,7%. Bởi vì về phía canh thời hạn thì cho vay có thời hạn càng dài thì càng ẩn chứa nhiều rủi ro. Cho nên ngân hàng NN & PTNT Gia Lâm luôn có xu hướng dịch chuyển tăng tỷ trọng nợ vay ngắn hạn để mau thu hồi, quay vòng vốn nhanh và hạn

chế rủi ro đặc biệt là ừong điều kiện kinh tế phát triển nhanh, có nhiều biến động và sức canh tranh cao như hiện nay.

Cơ cấu dư nợ cho vay nếu phân theo thành phần kinh tế thì đến cuối

năm 2008 cho thấy: chiếm tỷ lệ cao nhất là các doanh nghiệp ngoài quốc

doanh chiếm 80,2%, kế đến là các hộ sản xuất chiếm 11,9%, một tỷ lệ rất nhỏ thuộc về cho vay khác là 0,2%, phần còn lại là các doanh nghiệp nhà nước chiếm 7,7%. Danh mục cho vay theo nhổm khách hàng của ngân hàng NN & PTNT Gia Lâm tích cực thay đổi theo hướng giảm dần tỷ trọng cho vay các doanh nghiệp nhà nước cụ thể trong năm 2005 chiếm 29,1% giảm xuống còn 22,8%, 18,1%, 7,7% trong tổng dư nợ tương ứng của các năm 2006, 2007 và 2008, tăng dần tỷ trọng cho vay đối vói các thành phần kinh tế phi nhà nước nhằm hỗ trợ nhanh nhu cầu về vốn cho sự phát triển. Khách hàng của ngân hàng NN & PTNT Gia Lâm mở rộng và phát triển đến mọi thành phần kinh tế. Với chính sách hợp lý Ngân hàng đã và đang xây dựng cho mình một đội ngũ khách hàng đa dạng, đông đảo, vững mạnh và gắn bó vói Ngân hàng.

Tình hình dư nợ

cho vay của Ngân hàng qua các năm tăng, sự

tăng

trưởng này là có cơ sở và gắn vói các yếu tố thúc đẩy như: nhu cầu về vốn từ phía khách hàng, từ nền kinh tế nói chung và kinh tế trên địa bàn hoạt động nói riêng.

CHỈ TIÊU

2005 2006 2007 2008 Tốc độ tăng (%)

Giá trị (Tr.đồng) | % | Giá trị (Tr.đồng) | % | Giá trị (Tr.đồng) | % | Giá trị (Tr.đồng) | % | 06/05 | 07/06 | 08/07 | |

Ợ CHO VAY | 784.062 | 873.330 | 1.038.874 | 1.076.624 | 111,39 | 118,96 103,63 | |||||

n theo loại tiền | 784.062 | 100 | 873.330 | 100 | 1.038.874 | 100 | 1.076.624 | 100 | 111,39 | 118,96 103,63 | |

tệ | 740.095 | 94,4 | 830.403 | 95,1 | 1.013.665 | 97,6 | 1.056.080 | 98,1 | 112,20 | 122,07 104,18 | |

ại tệ | 43.967 | 5,6 | 42.927 | 4,9 | 25.209 | 2,4 | 20.544 | 1,9 | 97,63 | 58,73 81,49 | |

n theo kỳ hạn | 784.062 | 100 | 873.330 | 100 | 1.038.874 | 100 | 1.076.624 | 100 | 111,39 | 118,96 103,63 | |

n hạn | 620.840 | 79,2 | 654.246 | 74,9 | 806.321 | 77,6 | 878.835 | 81,6 | 105,38 | 123,24 108,99 | |

ng hạn | 69.836 | 8,9 | 142.153 | 16,3 | 167.586 | 16,1 | 125.207 | 11,6 | 203,55 | 117,89 74,71 | |

hạn | 93.386 | 11,9 | 76.931 | 8,8 | 64.967 | 6,3 | 72.582 | 6,7 | 82,38 | 84,45 111,72 | |

n theo thành phần kinh tế | 784.062 | 100 | 873.330 | 100 | 1.038.874 | 100 | 1.076.624 | 100 | 111,39 | 118,96 103,63 | |

nh nghiệp Nhà nước | 228.309 | 29,1 | 198.735 | 22,8 | 187.956 | 18,1 | 82.415 | 7,7 | 87,05 | 94,58 | 43,85 |

n hạn | 156.310 | 68,5 | 149.363 | 75,2 | 147.551 | 78,5 | 52.718 | 64,0 | 95,56 | 98,79 | 35,73 |

ng hạn | 37.270 | 16,3 | 26.781 | 13,5 | 18.582 | 9,9 | 10.323 | 12,5 | 71,86 | 69,39 | 55,55 |

hạn | 34.729 | 15,2 | 22.591 | 11,3 | 21.823 | 11,6 | 19.374 | 23,5 | 65,05 | 96,60 | 88,78 |

nh nghiệp ngoài quốc 451.471 | 57,6 | 551.115 | 63,1 | 694.635 | 66,9 | 863.941 | 80,2 | 122,07 | 126,04 124,37 | ||

n hạn 384.174 | 85,1 | 405.921 | 73,7 | 555.669 | 80,0 | 714.265 | 82,7 | 105,66 | 136,89 128,54 | ||

ng hạn 8.639 1,9 90.854 16,5 95.822 13,8 96.468 11,2 1.051,67 105,47 100,67 | |||||||||||

hạn | 58.658 | 13,0 | 54.340 | 9,8 | 43.144 | 6,2 | 53.208 | 6,1 | 92,64 | 79,40 123,33 | |

sản xuất | 74.727 | 9,5 | 88.927 | 10,2 | 118.505 | 11,4 | 128.354 | 11,9 | 119,00 | 133,26 108,31 | |

n hạn | 67.809 | 90,7 | 84.420 | 94,9 | 111.528 | 94,1 | 109.938 | 85,7 | 124,50 | 132,11 98,57 | |

ng hạn 6.918 9,3 4.507 5,1 6.977 5,9 18.416 14,3 65,15 154,80 263,95 | |||||||||||

đối tượng khác | 29.555 | 3,8 | 34.553 | 4,0 | 37.778 | 3,6 | 1.914 | 0,2 | 116,91 | 109,33 | 5,07 |

n hạn | 12.798 | 43,3 | 14.542 | 42,1 | 16.782 | 44,4 | 1.914 | 100,0 | 113,63 | 115,40 | 11,41 |

ng hạn | 16.757 | 56,7 | 20.011 | 57,9 | 20.996 | 55,6 | 0 | 0,0 | 119,42 | 104,92 | 0,00 |

(Nguồn: Phòng Kế hoạch kinh doanh - Ngân hàng NN & PTNT Gia Lâm - Năm 2009)

Hình 4.1. Hoạt động tín dụng tại NHNN & PTNT Gia Lâm

Về chất lượng tín dụng thì quan trọng hơn việc mở rộng túi dụng. Hoạt

động tín dụng có hiệu quả hay không phụ thuộc nhiều chất lượng của việc sử dụng vốn có tốt hay không. Qua bảng số liệu 4.4- một số chỉ tiêu phản ánh

chất lượng sử dụng vốn của ngân hàng NN & PTNT Gia Lâm.

BẢNG 4.4: MỘT số CHỈ TIÊU PHẢN ÁNH CHẤT LƯỢNG sử DỤNG VỐN CỦA NGÂN HÀNG NN & PTNT GIA LÂM

2006 | 2007 | 2008 | |

Tỷ lệ vốn sử dụng/Tổng vốn huy động % 83,45 | 73,50 | 73,46 | 62,46 |

Tỷ lệ tổng dư nợ cho vay/ Vốn sử dụng % 93,69 | 94,67 | 95,13 | 95,59 |

Tỷ lệ tổng dư nợ cho vay/Tống vốn huy động % 78,19 | 69,58 | 69,88 | 59,71 |

(Nguồn: Phòng Kế hoạch kinh doanh - Ngân hàng NN & PT NT Gia Lâm - Năm 2009)

4.1.13.Thu nhập từ dịch vụ tín dụng

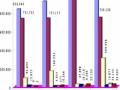

Nỗ lực ừong hai khâu huy động vốn và sử dụng vốn để tối đa hoá thu nhập là phương châm hoạt động của ngân hàng. Qua bảng 4.5: Thu nhập từ

8 1 , 0hoạt động tín dụng của ngân hàng82N, 5N & P&NT Gia Lâm cho thấy, thu nhập từ

hoạt động túi dụng chiểm tỷ trọng lớn trong tổng thu nhập của ngân hàng cụ thể trong năm 2005 là 113,07 tỷ đồng trong khi đó tổng thu nhập là 136,9 tỷ chiếm 81,0%. Năm 2006, năm 2007 chiếm 82,5% vầ 80,8%. Năm 2008 chiếm 75,0% thu về 174,15 tỷ đồng. Với tốc độ tăng trưởng năm sau cao hơn năm

2 0 0 7

trước, năm 2006 tăng 8,42%, năm 2007 đạt tốc độ tăng là 127,15%, năm 2008

tăng lên 11,72% so cùng kỳ năm trước, vói tốc độ phát triển bình quân qua các

8 0 , 8 75 , 0

năm là 115,48%T h i.t ? h o ? t l ? n g t ? n d ? n g ? T h u t ? d ? c h V? t h a n h t o ? n v? n g ? n q u ? T h i k h ? c

Hình 4.2. Thu nhập từ hoạt động tín dụng tại NH NN & PTNT Gia Lâm

Hình 4.3. Chi từ hoạt động tín dụng tại NH NN & PTNT Gia Lâm

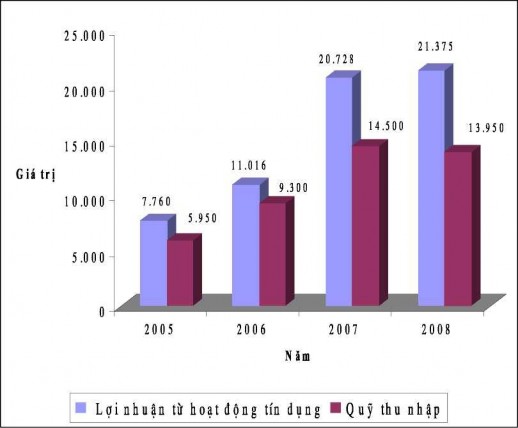

Về chi phí cho hoạt động tín dụng chiếm tỷ trọng đáng kể trong tổng chi phí xong tỷ trọng chi phí dịch vụ tín dụng chiếm trong tổng chi phí thấp hơn tỷ trọng thu nhập từ hoạt động tín dụng trong tổng thu nhập và tốc độ tăng trưởng nguồn thu tín dụng cao hơn chi phí. Nhờ đó mà lọi nhuận từ hoạt động tín dụng tăng lên khá nhanh từ 7,76 tỷ năm 2005 tăng lên 11 tỷ năm 2006, năm 2007 là 20,7 tỷ và 21,37 tỷ vào năm 2008. Với tốc độ tăng trưởng bình quân là 40,18%. Theo đó, quỹ thu nhập hàng năm của ngân hàng NN & PTNT Gia Lâm tăng đều qua các năm. Năm 2005 là 5,95 tỷ đồng, năm 2006 là 9,3 tỷ đổng tăng 56,3% so năm 2005, năm 2007 là 14,5 tỷ đồng có cao hơn năm 2008

nhưng không đáng kể

với tốc độ

tăng 55,91% so cùng kỳ năm trước. Năm

2008 với tổng thu nhập 13,95 tỷ đổng vói tốc độ tăng trưởng bình quân là 132,85% điều đó cho thấy ngân hàng NN & PTNT Gia Lâm đang phát triển rất ổn đinh và bền vững, kinh doanh rất có hiệu quả thể hiện tính năng động

trong hoạt động tín dụng của mình. Để có được kết quả đáng kể đó, đặc biệt cuối năm 2007, trong năm 2008 môi trường kinh doanh có nhiều biến động, rủi ro tiềm ẩn trong mọi hoạt động, thêm nữa với sự cạnh tranh giữa các ngân hàng diễn ra gay gắt nhưng với nỗ lực của mình ngân hàng NN & PTNT Gia Lâm đã không ngừng khoi thông đầu vào, đi đôi vói việc mở rộng tín dụng đầu ra, đẩy manh sự gia tăng lợi nhuận hàng năm, góp phần thực hiện tốt nghĩa vụ được giao cũng như phương hướng kinh doanh đặt ra nhằm tạo cho mình một

vị thế xứng đáng trên địa bàn hoạt động.

Hình 4.4. Lợi nhuận từ hoạt động tín dụng tại NH NN & PTNT Gia Lâm