Các khách hàng khác nhau và ngành nghề khác nhau tiềm ẩn những rủi ro khác nhau. Việc Vietcombank lựa chọn đa dạng khách hàng mục tiêu và ngành kinh doanh mục tiêu có ý nghĩa to lớn với hoạt động quản trị danh mục cho vay. Bởi khả năng tồn tại của bất cứ ngân hàng nào cũng có mối ràng buộc chặt chẽ với khả năng tồn tại và phát triển của khách hàng/ ngành nghề mà ngân hàng cho vay.

Thứ ba, Sử dụng mô hình đo lường rủi ro trong quản trị danh mục cho vay để xác định rủi ro hiện có và rủi ro tiềm tàng của toàn danh mục.

Việc xác định mức độ

rủi ro của danh mục cho vay sẽ

là căn cứ để

Vietcombank chọn lựa được danh mục cho vay hợp lý nhất. Trước đây, khi

các mô hình đo lường rủi ro danh mục cho vay chưa ra đời, NHTM thường sử dụng phương pháp tính toán tổn thất rời rạc cho từng giao dịch. Vì thế, tổn thất của toàn danh mục không được tính chính xác. Dựa trên các mô hình đo lường rủi ro, tổn thất ước tính của toàn danh mục sẽ được tính toán khoa học từ kho dữ liệu của từng ngân hàng. Mô hình đo lường rủi ro có thể đảm bảo ước tính khá chính xác giá trị tổn thất có thể xảy ra của danh mục cho vay. Đây là cơ sở cho việc quản trị danh mục cho vay thành công. Với một mức độ

rủi ro tín dụng có thể phòng cần thiết.

chấp nhận được, nhà quản trị sẽ

Có thể bạn quan tâm!

-

Đường Giới Hạn Khả Năng Sản Xuất Ứng Với Hàng Hóa H1

Đường Giới Hạn Khả Năng Sản Xuất Ứng Với Hàng Hóa H1 -

Quản trị danh mục cho vay tại ngân hàng thương mại cổ phần ngoại thương Việt Nam - 11

Quản trị danh mục cho vay tại ngân hàng thương mại cổ phần ngoại thương Việt Nam - 11 -

Kinh Nghiệm Quản Trị Danh Mục Cho Vay Của Ngân Hàng National Westminster Tại Anh

Kinh Nghiệm Quản Trị Danh Mục Cho Vay Của Ngân Hàng National Westminster Tại Anh -

Cơ Cấu Bộ Máy Quản Lý Của Ngân Hàng Thương Mại Cổ Phần Ngoại Thương Việt Nam

Cơ Cấu Bộ Máy Quản Lý Của Ngân Hàng Thương Mại Cổ Phần Ngoại Thương Việt Nam -

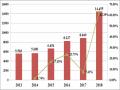

Thu Nhập Từ Hoạt Động Dịch Vụ Của Ngân Hàng Thương Mại Cổ Phần Ngoại Thương Việt Nam (20132018)

Thu Nhập Từ Hoạt Động Dịch Vụ Của Ngân Hàng Thương Mại Cổ Phần Ngoại Thương Việt Nam (20132018) -

Cơ Cấu Danh Mục Cho Vay Theo Thời Hạn Giai Đoạn 2013

Cơ Cấu Danh Mục Cho Vay Theo Thời Hạn Giai Đoạn 2013

Xem toàn bộ 233 trang tài liệu này.

thiết lập mức dự

Thứ tư,

Xây dựng cơ chế thực hiện rõ ràng, hợp pháp khi sử

dụng các

giao dịch thị trường và giao dịch phi thị trường để điều chỉnh danh mục cho vay.

Trước tiên, Vietcombank cần phải xác định rõ mục tiêu sử dụng các giao dịch này là để thay đổi cấu trúc danh mục cho vay, dự phòng rủi ro và không thực hiện nhằm mục đích đầu cơ thu lợi nhuận. Các giao dịch phi thị trường

là các kênh an toàn và truyền thống để ngân hàng bảo đảm an toàn vốn khi

thực hiện danh mục cho vay. Các giao dịch thị trường như chứng khoán hóa

các khoản nợ, phái sinh tín dụng hay mua bán nợ nếu được sử dụng đúng cách

sẽ hỗ

trợ

ngân hàng điều chỉnh rủi ro danh mục cho vay; nếu không được

kiểm soát chặt chẽ thì chúng lại có tác dụng nghịch, làm tổn thất của ngân

hàng bị khuếch đại thêm.

Thứ năm, Xây dựng hệ thống cảnh báo sớm cho quản trị danh mục cho

vay.

Vietcombank có thể xây dựng hệ thống cảnh báo sớm để theo dõi biến

động các ngành kinh tế, các doanh nghiệp, các khu vực kinh tế. Bên cạnh đó, các khoản vay trên danh mục cho vay cũng cần được tập hợp thông tin. Kết nối hệ thống thông tin kinh tế bên ngoài và dữ liệu các khoản vay bên trong của ngân hàng, từ đó sẽ tạo sớm đưa ra những cảnh báo về nguy cơ rủi ro cho các khoản vay trong trường hợp một lĩnh vực, một doanh nghiệp hay một khu vực kinh tế có dấu hiệu đổ vỡ.

TIỂU KẾT CHƯƠNG 1

Với ý nghĩa hình thành khung lý thuyết cho toàn bộ luận án, chương 1 đã

tập hợp những lý luận

cơ bản nhất về

danh mục cho vay và quản trị

danh

mục cho vay trong hoạt động của NHTM. Những nội dung đã được giải quyết trong chương 1 gồm có:

Thứ nhất, Khái niệm danh mục cho vay và rủi ro danh mục cho vay của NHTM được làm rõ thông qua việc mô tả các tiêu thức được sử dụng khi xây dựng danh mục cho vay cũng như các loại rủi ro trên danh mục cho vay của

một

NHTM. Bên cạnh đó, trong chương 1, NCS có đề

cập đến một số

phương pháp đo lường rủi ro và các chỉ tiêu đánh giá danh mục cho vay của NHTM.

Thứ hai, Khái niệm và ý nghĩa của quản trị danh mục cho vay tại NHTM được phân tích kỹ lưỡng. Thêm vào đó, nội dung của quản trị danh mục cho vay được diễn giải theo trình tự các bước bao gồm: lập kế hoạch danh mục cho vay; tổ chức thực hiện danh mục cho vay; điều hành và giám sát danh mục cho vay; điều chỉnh danh mục cho vay. Hai phương pháp quản trị danh mục cho vay thụ động và chủ động được trình bày và so sánh để làm rõ phương

thức phù hợp với nền kinh tế hiện đại. Năm nhân tố chủ quan và năm nhân tố

khách quan có

ảnh hưởng đến hoạt động quản trị

danh mục cho vay tại

NHTM được phân tích và làm rõ.

Thứ ba, Chương 1 cũng đề cập đến kinh nghiệm quản trị danh mục tại một số ngân hàng thương mại lớn trên thế giới như ngân hàng Deustbank của

Đức, các NHTM của Nhật Bản và ngân hàng NatWest của Anh. Những nội

dung quản trị danh mục cho vay đã và đang thực hiện tại các nước như đa

dạng hóa cho vay theo ngành/ lĩnh vực kinh tế, quy định các giới hạn an toàn

để tránh rủi ro tập trung, ứng dụng các mô hình đo lường rủi ro danh mục,

vận dụng các công cụ kỹ thuật điều chỉnh danh mục … được phân tích dưới góc độ là kinh nghiệm cho quản trị danh mục cho vay của Vietcombank. Từ đó, luận án chỉ ra năm bài học cho Vietcombank hiện nay, bao gồm: (1) Thiết

lập bộ

phận quản trị

danh mục cho vay chuyên biệt; (2) Đa dạng hóa danh

mục cho vay để giảm thiểu rủi ro danh mục; (3) Sử dụng mô hình đo lường

rủi ro trong quản trị danh mục cho vay để xác định rủi ro hiện có và rủi ro

tiềm tàng của toàn danh mục; (4) Xây dựng cơ

chế

thực hiện rõ ràng, hợp

pháp khi sử

dụng các giao dịch thị

trường và giao dịch phi thị

trường trong

điều chỉnh danh mục cho vay; (5) Xây dựng hệ thống cảnh báo sớm cho danh mục cho vay tại NHTM.

CHƯƠNG 2

THỰC TRẠNG QUẢN TRỊ DANH MỤC CHO VAY TẠI NGÂN HÀNG THƯƠNG MẠI CỔ PHẦN NGOẠI THƯƠNG VIỆT NAM

2.1. TỒNG QUAN VỀ

TÌNH HÌNH HOẠT ĐỘNG CỦA NGÂN HÀNG THƯƠNG

MẠI CỔ PHẦN NGOẠI THƯƠNG VIỆT NAM

2.1.1. Lịch sử

hình thành phát triển và những đặc trưng cơ

bản trong

hoạt động của Ngân hàng Thương mại Cổ Nam

phần Ngoại thương Việt

2.1.1.1. Lịch sử hình thành phát triển của Ngân hàng Thương mại Cổ

phần Ngoại thương Việt Nam

Ngày 30/10/1962, Vietcombank được thành lập

theo Quyết định số

115/CP của Hội đồng Chính phủ trên cơ sở tách ra từ Cục quản lý Ngoại hối

trực thuộc Ngân hàng Trung ương (nay là NHNN). Ngày 01/04/1963, chính

thức khai trương hoạt động Vietcombank như là một ngân hàng đối ngoại độc

quyền. Ngày 14/11/1990,

Vietcombank chính thức chuyển từ

một ngân hàng

chuyên doanh, độc quyền trong hoạt động kinh tế đối ngoại sang một NHTM nhà nước hoạt động đa năng theo Quyết định số 403CT ngày 14/11/1990 của Chủ tịch Hội đồng Bộ trưởng. Ngày 21/09/1996, Thống đốc NHNN ra Quyết

định số

286/QĐNH5 về

việc thành lập lại

Vietcombank trên cơ

sở Quyết

định số 68/QĐNH5 ngày 27 tháng 3 năm 1993 của Thống đốc NHNN. Theo đó, Vietcombank được hoạt động theo mô hình Tổng công ty 90, 91 quy định tại Quyết định số 90/QĐTTg ngày 07/03/1994 của Thủ tướng Chính phủ với tên giao dịch quốc tế: Bank for Foreign Trade of Viet Nam. Ngày 26/12/2007,

Vietcombank trở

thành một đơn vị

đi tiên phong trong ngành ngân hàng về

thực hiện chủ

trương cổ

phần hóa DNNN, thực hiện thành công việc phát

hành cổ phiếu lần đầu ra công chúng. Vietcombank đã bán được 97% lượng

phát hành, được bán hết cho khoảng 9000 nhà đầu tư với mức giá bình quân 107,6 ngàn đồng/1 cổ phiếu.

Sở hữu hạ tầng kỹ thuật ngân hàng hiện đại, Vietcombank có nhiều lợi

thế trong việc

ứng dụng công nghệ tiên tiến vào xử

lý tự

động các dịch vụ

ngân hàng, phát triển các sản phẩm, dịch vụ ngân hàng điện tử dựa trên nền tảng công nghệ cao. Không gian giao dịch công nghệ số (Digital lab) cùng các dịch vụ: VCB Internet Banking, VCB Money, SMS Banking, Phone Banking,… đã, đang và sẽ tiếp tục thu hút đông đảo khách hàng bằng sự tiện lợi, nhanh

chóng, an toàn, hiệu quả, tạo thói quen thanh toán không dùng tiền mặt cho

đông đảo khách hàng. Bên cạnh đó, Vietcombank còn phát triển một hệ thống Autobank với hơn 2.536 máy ATM và trên 60.000 đơn vị chấp nhận Thẻ trên

toàn quốc. Hoạt động ngân hàng còn được hỗ

trợ

bởi mạng lưới hơn 1.856

ngân hàng đại lý tại 176 quốc gia và vùng lãnh thổ trên thế giới…

Luôn hướng đến các chuẩn mực quốc tế trong hoạt động, Vietcombank liên tục được các tổ chức uy tín trên thế giới bình chọn là “Ngân hàng tốt nhất Việt Nam”. Vietcombank cũng là ngân hàng đầu tiên và duy nhất của Việt Nam có mặt trong Top 500 Ngân hàng hàng đầu Thế giới theo kết quả bình chọn do Tạp chí The Banker công bố. Năm 2018, trong danh sách “100 nơi làm việc tốt nhất Việt Nam năm 2018” (do Công ty Anphabe đơn vị tư vấn tiên phong về giải pháp thương hiệu nhà tuyển dụng và môi trường làm việc hạnh phúc tại Việt Nam và Intage Công ty nghiên cứu thị trường hàng đầu Nhật Bản công bố), Vietcombank được bình chọn xếp thứ 1 toàn ngành ngân hàng, xếp thứ 2 toàn thị trường Việt Nam với thứ hạng tăng thêm 2 bậc so với năm 2017 và trong Top 50 doanh nghiệp Việt có thương hiệu nhà tuyển dụng hấp dẫn nhất.

2.1.1.2. Những đặc trưng cơ bản trong hoạt động của Ngân hàng Thương mại Cổ phần Ngoại thương Việt Nam

Vietcombank là một trong các ngân hàng có bề dày lịch sử của Việt Nam,

thực hiện nhiều sứ

mệnh lịch sử

quan trọng trong thời kì kháng chiến cứu

nước và thích nghi nhanh chóng với sự phát triển vượt bậc của nền kinh tế

quốc gia thời kỳ

hòa bình.

Vietcombank là một ngân hàng thương mại cổ

phần, nó mang đầy đủ các thuộc tính và đặc điểm của một NHTM nói chung, ngoài ra do sự biến đổi không ngừng trong quá trình hình thành và phát triển nên nó cũng có những đặc điểm riêng có của mình.

Thứ nhất, Vietcombank là ngân hàng có thế mạnh và truyền thống lịch sử về hoạt động ngoại thương.

Kể từ khi chính thức đi vào hoạt động ngày 01/04/1963, tại thời điểm đất

nước còn chia cắt,

Vietcombank được thành lập với mục tiêu

thực hiện sứ

mệnh của một

NHTM, chuyên biệt về

hoạt động ngoại thương.

Tại thời

điểm đó, Vietcombank đóng vai trò là ngân hàng chuyên doanh đầu tiên và duy nhất của Việt Nam hoạt động trong lĩnh vực kinh tế đối ngoại bao gồm cho

vay tại trợ xuất nhập khẩu và các dịch vụ

kinh tế

đối ngoại khác (vận tải,

bảo hiểm…), thanh toán quốc tế, kinh doanh ngoại hối, quản lý vốn ngoại tệ

gửi các ngân hàng nước ngoài, làm đại lý cho Chính phủ trong các quan hệ

thanh toán vay nợ, viện trợ

với các nước xã hội chủ

nghĩa (cũ)…Ngoài ra,

Vietcombank còn tham mưu cho Ban lãnh đạo NHNN về các chính sách quản lý ngoại hối, vàng bạc, quản lý quỹ ngoại tệ của Nhà nước và về quan hệ với Ngân hàng Trung ương các nước, các Tổ chức tài chính, tiền tệ quốc tế. Ngay

sau ngày giải phóng, Vietcombank đã tham gia tiếp quản các ngân hàng tại

miền Nam, kế thừa quyền hội viên của Việt Nam tại IMF, WB và ADB. Nhờ vận dụng các điều luật quốc tế, kiên trì đấu tranh bảo vệ quyền thừa kế hợp

pháp tài sản quốc gia,

Vietcombank đã góp phần thu về

cho nhà nước hàng

trăm triệu đô la Mỹ từ nguồn tài sản bị phong tỏa ở nước ngoài Vietcombank được giao nhiệm vụ tiếp nhận, tìm kiếm nguồn ngoại tệ cho đất nước, đồng

thời là trung tâm thanh toán và tín dụng quốc tế, quản lý dự trữ ngoại tệ của quốc gia, tham gia đàm phán xử lý nợ Chính phủ và nợ thương mại tại câu lạc bộ Paris và London.

Thứ hai, Vietcombank là ngân hàng duy trì được sự ổn định và phát triển liên tục trong suốt hơn 55 thành lập.

Vietcombank là một ngân hàng được thành lập bởi Nhà nước tuy nhiên lại không phải gánh vác nhiều trọng trách liên quan đến các chính sách an sinh xã hội của quốc gia. Đó là điều kiện cần để Vietcombank tập trung toàn lực cho việc phát triển thành một ngân hàng thương mại thuần túy với tiềm lực tài chính và sự đầu tư đúng định hướng cách đây hơn 55 năm của Đảng và Nhà nước. Tầm quản trị, điều hành của Vietcombank đã tạo sự ổn định có chiều sâu cho một hành trình rất dài. Chính sự ổn định về mặt quản trị và tầm nhìn đã góp phần không nhỏ cho sự thành công của Vietcombank hôm nay.

Thứ ba, Vietcombank nhận được sự tín nhiệm từ các nhà đầu tư nước ngoài tại Việt Nam.

Vietcombank nhạy bén trong việc nắm bắt được xu thế của thời kỳ mở cửa giao thương. Kể từ khi gia nhập WTO vào ngày 11/01/2007, Việt Nam đã thu hút rất nhiều nguồn vốn FDI. Hiện nay, doanh nghiệp có vốn đầu tư nước ngoài đang đóng góp khoảng 20% GDP cả nước (Niên giám Thống kê, 2018). Và đó chính là điều kiện thuận lợi để một ngân hàng có thế mạnh về ngoại thương, ngoại tệ như Vietcombank nắm bắt cơ hội và tạo sự khác biệt so với

phần còn lại. Hiện nay, trong số

các ngân hàng Việt Nam,

Vietcombank là

ngân hàng uy tín nhất đối với các nhà đầu tư nước ngoài khi lựa chọn ngân hàng giao dịch và mở tài khoản ngoại tệ tại Việt Nam.

Thứ tư, Khách hàng chủ yếu của Vietcombank là các doanh nghiệp.

Với bề dày hoạt động và đội ngũ cán bộ có năng lực, nhạy bén với môi trường kinh doanh hiện đại, mang tính hội nhập cao, Vietcombank luôn là sự