thảo đổi mới giáo dục đại học tác giả đã hệ thống kinh nghiệm của một số nước liên quan tới công tác quản lý thu chi tài chính như sau [39, trang 111]:

Singapore:

Từ năm 2006, Singapore đã cho phép các trường đại học được tự chủ và khuyến khích các trường tìm kiếm nguồn vốn khác, đặc biệt là từ doanh nghiệp. Tuy chính phủ vẫn cam kết là chủ thể cấp ngân sách chính cho giáo dục đại học, các trường được tự định mức học phí và được trao quyền tự chủ hoàn toàn về nguồn nhân lực, kể cả ấn định mức lương.

Hồng Kông:

Hồng Kông cho các trường đại học tự chủ tài chính một phần. Các trường đại học có thể sở hữu, bán nhà cửa được hiến tặng hay tự đầu tư. Các trường đại học được vay vốn từ ngân hàng thương mại và thị trường tài chính. Tuy nhiên, các trường đại học chỉ được quyền ấn định mức học phí cho các chương trình trường tự đầu tư.

Hàn Quốc:

Hàn Quốc lại có cơ chế khác. Các trường công chịu sự hạn chế trong lĩnh vực tài chính, một loạt cải cách diễn ra từ năm 2005 nhưng các cải cách này làm cho các trường công chịu áp lực hơn trong việc cân đối chi phí. Ngược lại, các trường tư thục lại được mở rộng tự chủ về tài chính. Đến năm 2008, Hàn Quốc cũng đã thí điểm về mở rộng tự chủ về tài chính cho các trường ĐH. Một số ĐH lớn như đại học Seoul được trao quyền nhiều hơn trong các quyết định tài chính.

Mỹ:

Mỹ phân bổ ngân sách theo các tiêu chuẩn định sẵn. Nhà trường có quyền quyết định phân bổ các nguồn tài chính một cách hợp lý và được quyền tự chủ về tài chính. Các nhà quản lý quận, huyện tiếp tục kiểm soát các chi phí của Nhà trường như: nhà, cửa, lương của giảng viên, các khoản mua sắm ban đầu…Vì vậy, các chuyên gia quản lý tài chính cấp quận, huyện lại tiếp

Có thể bạn quan tâm!

-

Nguyên Tắc Quản Lý Thu Chi Tài Chính Của Trường Đhcl

Nguyên Tắc Quản Lý Thu Chi Tài Chính Của Trường Đhcl -

Quản Lý Chi Thường Xuyên Trong Các Trường Đại Học Công Lập

Quản Lý Chi Thường Xuyên Trong Các Trường Đại Học Công Lập -

Các Yếu Tố Ảnh Hưởng Đến Quản Lý Tài Chính Tại Trường Đhcl

Các Yếu Tố Ảnh Hưởng Đến Quản Lý Tài Chính Tại Trường Đhcl -

Đội Ngũ Cán Bộ Giảng Viên, Viên Chức, Lao Động

Đội Ngũ Cán Bộ Giảng Viên, Viên Chức, Lao Động -

Quản Lý Nhiệm Vụ Thu, Chi Tài Chính Tại Trường Đhkh, Đhh

Quản Lý Nhiệm Vụ Thu, Chi Tài Chính Tại Trường Đhkh, Đhh -

Bảng Tổng Hợp Tình Hình Thu - Chi Của Trường Đhkh Qua 3 Năm 2014-2016

Bảng Tổng Hợp Tình Hình Thu - Chi Của Trường Đhkh Qua 3 Năm 2014-2016

Xem toàn bộ 135 trang tài liệu này.

tục giữ vai trò quan trọng đối với Nhà trường trong quá trình tự chủ về tài chính. Điều đó dẫn đến một số trường có thể thuê giảng viên ít kinh nghiệm hoặc giảng viên làm việc thêm giờ để giảm giá thành phải trả cho đội ngũ, dẫn đến chất lượng và hiệu quả không cao.

Thái Lan, Indonexia, Mlaysia:

Chính phủ các nước thu nhập trung bình ở Đông Á như Thái Lan, Indonexia, Malaysia, trao quyền tự chủ tài chính cho một số trường đại học, dưới dạng phân bổ ngân sách công theo cơ chế tài trợ trọn gói, cho phép các trường đại học linh hoạt trong ấn định mức học phí cho một số chương trình và trong một số trường hợp các trường còn được ấn định mức lương cơ bản của cán bộ. Nhưng vẫn bị hạn chế trong việc vay vốn thương mại và sở hữu tài sản.

Trung Quốc:

Việc cải cách quản lý cơ chế tài chính giáo dục đại học của Trung Quốc được thực hiện theo các hướng sau:

- Chuyển giao phần lớn các trường ĐH cho các Tỉnh, thành phố quản lý;

- Cải cách thể chế đầu tư, xây dựng, phát triển các trường ngoài công lập;

- Cải cách thể chế giáo dục, thực hiện xã hội hoá giáo dục đại học.

1.5.3. Bài học kinh nghiệm

Từ những thực tế về quản lý thu, chi của các đại học trong và ngoài nước đã được trình bày ở trên, chúng ta có thể rút ra các bài học sau:

Các nước có xu hướng ngày tăng cường quyền tự chủ tài chính cho các trường đại học công lập.

Việc tăng cường quyền tự chủ tài chính không diễn ra đồng nhất, mà trước hết hướng vào các trường đại học lớn, có uy tín, có năng lực cạnh tranh toàn cầu.

Trao quyền tự chủ tài chính cho các trường không có nghĩa là ngân sách nhà nước chấm dứt cấp phát kinh phí hoạt động. Ngoài ra Nhà nước vẫn

đảm nhiệm vai trò đầu tư cơ sở vật chất, giao các trường quản lý, sử dụng.

Khi trao quyền tự chủ tài chính, các trường có xu hướng được tự xác định mức học phí, hoặc được phép định mức học phí cao hơn mức học phí chuẩn hàng năm.

Đi kèm với tự chủ tài chính, một số nước cho phép các trường tự chủ về chỉ tiêu cán bộ và mức lương.

Không có nước nào cho phép tự chủ hoàn toàn tất cả mọi mặt.

Đi kèm với việc giao quyền tự chủ là việc tăng cường trách nhiệm giải trình của các trường, tăng cường giám sát của Nhà nước và cộng đồng với các trường qua các tiêu chí cụ thể và minh bạch.

Tóm tắt chương 1

Trong chương 1- Cơ sở khoa học về quản lý tài chính trong các trường ĐHCL, tác giả đã trình bày cơ sở khoa học về công tác quản lý tài chính tại trường đại học công lập làm cơ sở khoa học cho nghiên cứu của mình, cụ thể như sau:

Thứ nhất, tác giả trình bày tổng quan về trường đại học công lập bao gồm: (i) trình bày các khái niệm về trường ĐHCL của các tác giả khác nhau từ đó phân tích và khẳng định bản chất về trường ĐHCL; (ii) trình bày nhiệm vụ và quyền hạn của các trường ĐHCL; (iii) trình bày việc phân loại trường ĐHCL theo các tiêu thức phân loại khác nhau.

Thứ hai, tác giả hệ thống hóa lý luận về quản lý thu chi tài chính trong các trường ĐHCL bao gồm: (i) trình bày khái niệm, đặc điểm, yêu cầu và nguyên tắc quản lý thu chi tài chính trong các trường ĐHCL; (ii) trình bày mô hình và tổ chức bộ máy quản lý thu chi tài chính; (iii) trình bày 5 công cụ chủ yếu trong quản lý thu chi tài chính.

Thứ ba, tác giả đã trình bày khái niệm, lộ trình, phân loại và nội dung tự chủ tài chính theo NĐ 16/2015/NĐ-CP.

Thứ tư, tác giả đã trình bày các yếu tố ảnh hưởng đến quản lý tài chính tại trường ĐHCL bao gồm: (i)Điều kiện kinh tế, xã hội, văn hóa; (ii) Sự phát triển của Khoa học, công nghệ; (iii) Chính sách của Đảng và Nhà nước (iiii) Bộ máy quản lý tài chính và năng lực quản lý tài chính của nhà trường

Thứ năm, tác giả đã trình bày kinh nghiệm quản lý tài chính của một trường ĐHCL trong nước và nước ngoài từ đó rút ra bài học kinh nghiệm để quản lý tài chính trong các trường ĐHCL

Chương 2

THỰC TRẠNG QUẢN LÝ TÀI CHÍNH TẠI

TRƯỜNG ĐẠI HỌC KHOA HỌC, ĐẠI HỌC HUẾ

2.1. Giới thiệu về trường Đại học Khoa học, ĐHH

2.1.1. Quá trình hình thành và phát triển

Trường Đại học Khoa học, Đại học Huế (gọi tắt là trường Đại học Khoa học Huế), tiền thân là trường Đại học Tổng hợp Huế, được thành lập theo Quyết định số 426/TTg ngày 27-10-1976 của Thủ tướng chính phủ trên cơ sở sát nhập Đại học Khoa học và Đại học Văn khoa của Viện Đại học Huế trước đây (Viện Đại học Huế thành lập năm 1957). Năm 1994, theo Nghị định số 30/CP của Chính phủ về việc thành lập Đại học Huế, trường Đại học Tổng hợp trở thành trường thành viên của Đại học Huế và được đổi tên thành trường Đại học Khoa học Huế.

2.1.2. Cơ cấu tổ chức bộ máy quản lý

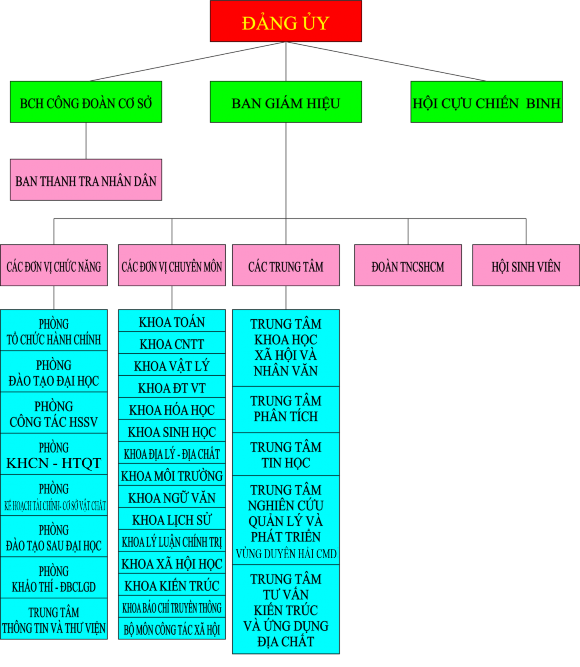

Cơ cấu tổ chức của trường ĐHKH, ĐHH được thể hiện trên sơ đồ 2.1 trang 43.

Sơ đồ 2.1: Sơ đồ tổ chức bộ máy quản lý của trường ĐHKH, ĐHH

2.1.3. Chức năng, nhiệm vụ

Trường ĐHKH, ĐHH có các chức năng và nhiệm vụ sau:

- Đào tạo đại học, dưới đại học và sau đại học nhằm tạo nguồn nhân lực có phẩm chất chính trị, đạo đức tốt, có kiến thức và năng lực thực hành nghề nghiệp tương xứng với trình độ đào tạo: trình độ sau đại học, đại học, dưới đại

học và chuyên Trung học phổ thông thuộc lĩnh vực nghiên cứu cơ bản và ứng dụng về khoa học tự nhiên, khoa học xã hội-nhân văn và kỹ thuật-công nghệ đáp ứng yêu cầu phát triển đất nước.

- Nghiên cứu khoa học và chuyển giao công nghệ trên cả ba lĩnh vực : khoa học tự nhiên, kỹ thuật-công nghệ và khoa học xã hội- nhân văn góp phần phục vụ đắc lực sự nghiệp phát triển kinh tế-xã hội của đất nước, trực tiếp là các tỉnh miền Trung và Tây Nguyên. Thực hiện gắn kết chặt chẽ giữa đào tạo và nghiên cứu khoa học phục vụ sản xuất. Thực hiện hợp đồng nghiên cứu và ứng dụng với các cơ sở sản xuất và địa phương trong khu vực.

- Thực hiện các quan hệ hợp tác quốc tế với các tổ chức quốc tế và quốc gia, các Trường đại học, Viện nghiên cứu nước ngoài dưới các hình thức trao đổi thông tin-tư liệu, trao đổi cán bộ và sinh viên, hỗ trợ trang thiết bị và tài chính cho các dự án đào tạo và hợp tác nghiên cứu khoa học. Triển khai và thực hiện các dự án tài trợ trong và ngoài nước trên lĩnh vực đào tạo và nghiên cứu khoa học.

- Hợp tác và hỗ trợ nâng cao chất lượng đào tạo và nghiên cứu khoa học đối với các trường đại học khác trong khu vực.

- Tổ chức các hoạt động chính trị- văn hóa- khoa học- xã hội nhằm góp phần xây dựng xã hội trên địa bàn theo sự chỉ đạo của các cấp trên có thẩm quyền.

- Quản lý, sử dụng có hiệu quả, đúng pháp luật các công sản được giao chủ quản và sử dụng.

2.1.4. Ngành nghề và quy mô đào tạo

Trường ĐHKH, ĐHH đang đào tạo 17 chuyên ngành tiến sĩ, 24 chuyên ngành thạc sĩ, 24 chuyên ngành Cử nhân, 02 chuyên ngành đào tạo THCN và đào tạo THPT khối chuyên Toán, Văn, Hoá, Sinh. Tổng số học viên, sinh viên, học sinh của Trường hiện nay gần 10 ngàn; tuyển sinh hàng năm hơn

1.500 sinh viên chính quy, 1.500 sinh viên hệ vừa làm vừa học và 500 hệ

chuyên tu - bằng hai, quy mô tăng từ 10 - 12%.

Được mở các ngành nghề đào tạo đại học và chuyên ngành đào tạo sau đại học trong danh mục đào tạo của nhà nước.

2.1.4.1. Đào tạo đại học

Có 24 chuyên ngành đào tạo đại học tại trường ĐHKH, ĐHH (hệ cử nhân - 4 năm; hệ kỹ sư, kiến trúc sư - 5 năm)

2.1.4.2. Đào tạo sau đại học

Trường ĐHKH, ĐHH đã được Bộ Giáo dục & Đào tạo cho phép đào tạo sau đại học từ năm 1993. Từ đó, trường ĐHKH trở thành một trong những cơ sở đào tạo sau đại học sớm nhất của ĐHH và khu vực miền Trung. Năm 1998 trường bắt đầu thực hiện nhiệm vụ đào tạo nghiên cứu sinh.

Trong quá trình xây dựng và phát triển, đội ngũ giảng viên có trình độ cao của Trường đã được bổ sung hàng năm rất nhiều nên số chuyên ngành đào tạo sau đại học ngày càng tăng lên.

Hiện nay có 17 chuyên ngành đào tạo tiến sĩ và 24 chuyên ngành đào tạo thạc sĩ.

Từ năm 1976 đến nay, trải qua 40 năm xây dựng và phát triển, Trường đã đào tạo được gần 30 ngành cử nhân, thạc sĩ, tiến sĩ, THCN, THPT... trong đó có hơn 15 ngàn cử nhân hệ chính quy.

Trường Đại học Khoa học Huế luôn chú trọng kết hợp đào tạo với nghiên cứu khoa học. Đến nay, Trường đã và đang thực hiện 1.535 đề tài NCKH, trong đó có 22 đề tài hợp tác quốc tế, 4 đề tài cấp Nhà nước, 159 đề tài nghiên cứu cơ bản, 312 đề tài cấp Bộ và cấp Bộ trọng điểm, 108 đề tài cấp Tỉnh, 614 đề tài cấp cơ sở và 316 đề tài nghiên cứu của sinh viên.

Trường có mối quan hệ hợp tác với nhiều trường Đại học và các viện nghiên cứu như: Pháp, Anh, Nhật Bản, Úc, Mỹ, Đức, Thái Lan, New Zealand, Canada, Đan Mạch, Ý, Hà Lan….