uy tín đối với khách hàng, được khách hàng tín nhiệm cao. Điều này giúp ngân hàng ổn định và chủ động hơn trong việc sử dụng vốn đầu tư cho những nhu cầu tín dụng lớn như: xây dựng nhà máy, nhà xưởng, khách sạn, trang trại, tài trợ cho các khách hàng lớn…

Bảng 3.1. Tình hình nguồn vốn giai đoạn 2014 - 2016

Đơn vị: Tỷ đồng

2014 | 2015 | 2016 | Tốc độ tăng/giảm (%) | |||

2015/2014 | 2016/2015 | |||||

Theo loại tiền | VNĐ | 4.651,5 | 5.631,0 | 6.687,0 | 21,06 | 18,75 |

Ngoại tệ quy đổi | 105,6 | 120,0 | 127,0 | 13,64 | 5,83 | |

Theo tính chất NV | TG dân cư | 4.108,2 | 5.010,0 | 6.006,0 | 21,95 | 19,88 |

TG TCKT-XH | 543,2 | 740,7 | 807,7 | 36,35 | 9,05 | |

Nguồn khác | 105,7 | 0,3 | 0,3 | (99,71) | 0,00 | |

Theo kỳ hạn | Không kỳ hạn | 641,3 | 681,8 | 754,0 | 6,32 | 10,58 |

Ngắn hạn | 3.676,9 | 4.104,2 | 4.779,0 | 11,62 | 16,44 | |

Trung, dài hạn | 438,9 | 965,0 | 1.281,0 | 119,86 | 32,74 | |

Tổng cộng | 4.757,1 | 5.751,0 | 6.814,0 | 20,89 | 18,48 | |

Có thể bạn quan tâm!

-

Các Yếu Tố Ảnh Hưởng Đến Quản Lý Rủi Ro Tỷ Giá Của Ngân Hàng Thương Mại

Các Yếu Tố Ảnh Hưởng Đến Quản Lý Rủi Ro Tỷ Giá Của Ngân Hàng Thương Mại -

Bài Học Kinh Nghiệm Cho Ngân Hàng Nông Nghiệp Và Phát Triển Nông Thôn Việt Nam - Chi Nhánh Tỉnh Thái Nguyên

Bài Học Kinh Nghiệm Cho Ngân Hàng Nông Nghiệp Và Phát Triển Nông Thôn Việt Nam - Chi Nhánh Tỉnh Thái Nguyên -

Khái Quát Về Ngân Hàng Nông Nghiệp Và Phát Triển Nông Thôn Việt Nam – Chi Nhánh Tỉnh Thái Nguyên

Khái Quát Về Ngân Hàng Nông Nghiệp Và Phát Triển Nông Thôn Việt Nam – Chi Nhánh Tỉnh Thái Nguyên -

Thực Trạng Quản Lý Rủi Ro Tỷ Giá Của Ngân Hàng Nông Nghiệp Và Phát Triển Nông Thôn Việt Nam – Chi Nhánh Tỉnh Thái Nguyên Giai Đoạn 2014 – 2016

Thực Trạng Quản Lý Rủi Ro Tỷ Giá Của Ngân Hàng Nông Nghiệp Và Phát Triển Nông Thôn Việt Nam – Chi Nhánh Tỉnh Thái Nguyên Giai Đoạn 2014 – 2016 -

Các Yếu Tố Ảnh Hưởng Tới Công Tác Quản Lý Rủi Ro Tỷ Giá Của Ngân Hàng Nông Nghiệp Và Phát Triển Nông Thôn Việt Nam – Chi Nhánh Tỉnh Thái Nguyên

Các Yếu Tố Ảnh Hưởng Tới Công Tác Quản Lý Rủi Ro Tỷ Giá Của Ngân Hàng Nông Nghiệp Và Phát Triển Nông Thôn Việt Nam – Chi Nhánh Tỉnh Thái Nguyên -

Định Hướng Và Mục Tiêu Quản Lý Rủi Ro Tỷ Giá Của Ngân Hàng Nông Nghiệp Và Phát Triển Nông Thôn Việt Nam – Chi Nhánh Tỉnh Thái Nguyên

Định Hướng Và Mục Tiêu Quản Lý Rủi Ro Tỷ Giá Của Ngân Hàng Nông Nghiệp Và Phát Triển Nông Thôn Việt Nam – Chi Nhánh Tỉnh Thái Nguyên

Xem toàn bộ 123 trang tài liệu này.

(Nguồn: Báo cáo tài chính của Agribank CN tỉnh Thái Nguyên 2014 – 2016)

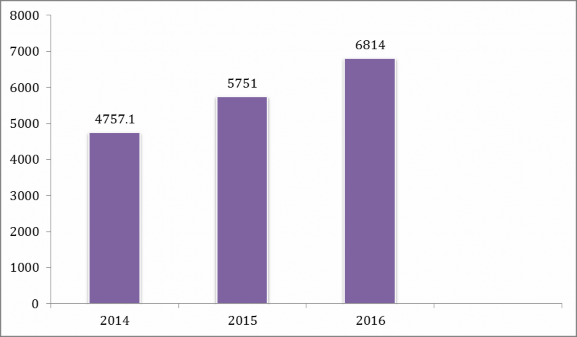

Trong cơ cấu huy động vốn, xét theo loại tiền thì mức huy động vốn VNĐ chiếm chủ yếu và có tốc độ tăng trưởng mạnh năm 2015 tăng 21,1%, sang năm 2016 tăng 18,75%; còn về huy động vốn theo ngoại tệ năm 2015 tăng 13,6% nhưng năm 2016 chỉ tăng ở mức 5,8%. Theo tính chất nguồn vốn, tiền gửi dân cư chiếm tỷ trọng cao và tốc độ tăng trưởng mạnh năm 2015 tăng 22%, năm 2016 tăng 19,88% cho thấy hiện nay CN chưa thu hút được nhiều nguồn vốn từ các tổ chức kinh tế. Về tiền gửi theo kỳ hạn chiếm chủ yếu là kỳ hạn dưới 12 tháng và có tốc độ tăng mạnh năm 2015 tăng 11,62%, năm 2016 tăng 16,44%. Trong cơ cấu huy động, phần lớn nguồn vốn huy động của Agribank CN tỉnh Thái Nguyên là nguồn vốn ngắn hạn do sự bất ổn của thị trường tài chính tiền tệ trong những năm gần đây, lãi suất biến động nhiều.

Biểu đồ 3.1: Quy mô nguồn vốn huy động giai đoạn 2014 - 2016

Như vậy, thời gian qua công tác huy động vốn của Agribank CN tỉnh Thái Nguyên đã đạt được một số hiệu quả đáng kể. Đây là kết quả của việc thực hiện nhiều chính sách ưu đãi về lãi suất để củng cố khách hàng truyền thống, nắm bắt được nhu cầu của khách hàng để mở rộng và thu hút khách hàng mới. Tăng cường công tác tuyên truyền, quảng bá thương hiệu thông qua truyền hình, báo chí, băng rôn, áp phích... Bên cạnh đó các hình thức huy động vốn được đa dạng hóa: áp dụng nhiều hình thức huy động như tiết kiệm trả lãi trớc, trả lãi sau, trả lãi định kỳ, trả lãi hàng tháng, tiết kiệm bậc thang với các mức lãi suất linh hoạt, hợp lý. Đồng thời huy động với nhiều loại kỳ hạn, phát hành trái phiếu, kỳ phiếu, tín phiếu và tiết kiệm dự thưởng...

3.1.4.2. Hoạt động tín dụng

Thực tế, vai trò hoạt động tín dụng luôn là xương sống trong hệ thống Ngân hàng, do vậy, hoạt động tín dụng luôn luôn được coi là nhiệm vụ then chốt của CN. CN đã thực hiện kinh doanh tín dụng theo cơ chế thị trường và quan hệ cung - cầu vốn. Hoạt động tín dụng của Agribank CN tỉnh Thái Nguyên chủ yếu cho vay các thành phần kinh tế trên địa bàn tỉnh, đối tượng đầu tư chính là phục vụ nông nghiệp nông thôn

Bảng 3.2. Dư nợ tín dụng giai đoạn 2014 - 2016

Đơn vị: Tỷ đồng

2014 | 2015 | 2016 | Tốc độ tăng/giảm | |||

2015/2014 | 2016/2015 | |||||

Doanh số cho vay | 7.054,0 | 7.552.0 | 8.572,0 | 7,06 | 13,56 | |

Doanh số thu nợ | 6.340,0 | 6.646,0 | 7.939,0 | 4,83 | 19,45 | |

Dư nợ | 4.124,0 | 5.030,0 | 5.663,2 | 21,97 | 12,58 | |

Theo loại tiền | VNĐ | 4.121,0 | 4.914,0 | 5.642,8 | 19,24 | 14,83 |

Ngoại tệ quy đổi | 3,0 | 116,0 | 20,4 | 3.766,67 | (82,41) | |

Theo TPKT | Doanh nghiệp | 1.410,0 | 1.503,0 | 1.606,2 | 6,60 | 6,86 |

Hộ SX và cá nhân | 2.714,0 | 3.527,0 | 4.057,0 | 29,96 | 15,02 | |

Theo thời gian | Ngắn hạn | 2.756,0 | 3.160,0 | 3.237,0 | 14,66 | 2,43 |

Trung, dài hạn | 1.368,0 | 1.870,0 | 2.426,2 | 36,70 | 29,74 | |

(Nguồn: Báo cáo tài chính của Agribank CN tỉnh Thái Nguyên 2014 – 2016)

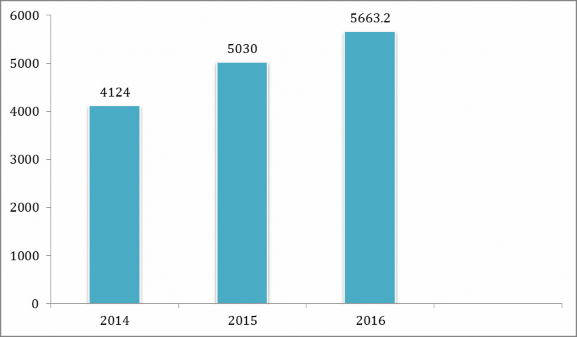

Qua các năm, doanh số cho vay, thu nợ, tổng dư nợ của Agribank CN tỉnh Thái Nguyên đều tăng. Năm 2014 dư nợ 4.124 tỷ đồng, 2015 dư nợ tín dụng là 5.030 tỷ đồng tăng 21,97%; bước sang năm 2016 dư nợ tín dụng là 5.663,2 tỷ đồng tăng 12,58% so với năm 2015. Vậy, quy mô tín dụng của CN hiện nay so với năm 2014 đã được mở rộng hơn rất nhiều, tốc độ tăng trưởng tín dụng ở mức khá.

Qua bảng 3.2 ta thấy: trong cơ cấu dư nợ tín dụng, xét theo loại tiền thì chủ yếu vẫn là tín dụng theo VNĐ; năm 2015 tín dụng theo ngoại tệ đã tăng đáng kể so với 2014 tuy vẫn chiếm tỷ trọng nhỏ trong cơ cấu dư nợ của ngân hàng, nhưng sang năm 2016 lại sụt giảm mạnh, do năm qua hoạt động sản xuất kinh doanh gặp khó khăn, rất nhiều quy định về việc cho vay bằng ngoài tệ đã được ban hành, do đó các khách hàng có nhu cầu vay ngoại tệ để thực hiện phương án sản xuất kinh doanh gặp rất nhiều khó khăn. Còn theo TPKT thì dư nợ tín dụng chủ yếu tập trung vào đối tượng là hộ sản xuất và các cá nhân; và hầu hết đều là các khoản cho vay ngắn hạn. Với tỷ trọng tín dụng cá

nhân và dư nợ ngắn hạn luôn lớn hơn 70% tổng dư nợ. Tín dụng hộ sản xuất và cá nhân của Agribank khá rộng trên nhiều lĩnh vực cho vay như: cho vay phục vụ nhu cầu sản xuất nông nghiệp (trồng trọt, chăn nuôi); lâm nghiệp (trồng và chăm sóc rừng); kinh doanh, phục vụ nhu cầu đời sống (mua đất, xây dựng, sửa chữa, cải tạo nhà ở, mua sắm phương tiện, vật dụng sinh hoạt...); cho vay người đi lao động ở nước ngoài.

Biểu đồ 3.2: Quy mô dư nợ tín dụng giai đoạn 2014 - 2016

Bên cạnh hoạt động cấp tín dụng cho hộ sản xuất, cá nhân, Agribank CN tỉnh Thái Nguyên cũng dành sự quan tâm đối với cho vay các doanh nghiệp, trong đó ưu tiên cho các DN nhỏ và vừa, các doanh nghiệp chế biến hàng xuất khẩu. Về chính sách, ngân hàng dành lượng vốn với lãi suất ưu đãi (thấp hơn lãi suất cho vay thông thường từ 2-4%/năm) đối với các DN nhỏ và vừa. Nhờ có chính sách và định hướng phù hợp, các sản phẩm dịch vụ ngân hàng khá thuận lợi, đã có nhiều doanh nghiệp đặt và duy trì quan hệ tiền gửi, tiền vay, sử dụng các dịch vụ thanh toán trong và ngoài nước với Agribank CN tỉnh Thái Nguyên. Vào thời điểm cuối năm 2016, dư nợ cho vay doanh nghiệp của ngân hàng đạt 1.606,2 tỷ đồng, chiếm tỷ trọng 28,36% trên tổng dư nợ cho vay, số khách hàng có quan hệ tín dụng là 5.858 doanh nghiệp.

Là NHTM Nhà nước được giao nhiệm vụ chính trị là cung ứng các sản phẩm, dịch vụ ngân hàng cho nông nghiệp, nông thôn, Agribank CN tỉnh Thái Nguyên đã đáp ứng khá tốt nhu cầu vốn cho bà con nông dân và các dịch vụ phục vụ nông nghiệp... Cho vay lĩnh vực nông nghiệp nông thôn được CN luôn quan tâm và có kết quả tăng trưởng tốt. Dư nợ cho vay trong chương trình Xây dựng Nông thôn mới đạt 880 tỷ đồng với 52 khách hàng là doanh nghiệp và 11.150 khách hàng là hộ gia đình.

Như vậy, có thể thấy tuy khu vực kinh tế tỉnh Thái Nguyên có tốc độ tăng trưởng các ngành công nghiệp, dịch vụ tăng cao nhưng cơ cấu dư nợ vẫn nghiêng về các cá nhân, hộ sản xuất phục vụ nông nghiệp nông thôn, cho thấy CN đã thực hiện chủ trương, chỉ đạo của cấp trên cho vay phát triển nông nghiệp nông thôn, và do đó cũng mất dần thị trường đối với đối tượng khách hàng doanh nghiệp ở các ngành nghề khác, tỷ trọng dư nợ của khách hàng doanh nghiệp và tín dụng trung, dài hạn còn thấp và có tỷ trọng khá nhỏ với tốc độ tăng trưởng chưa ổn định; vì vậy, làm giảm tính đa dạng hoạt động tín dụng, làm cho chất lượng tín dụng không cao, kết quả kinh doanh không bền vững.

3.1.4.3. Kết quả hoạt động kinh doanh

Trong những năm gần đây Agribank CN tỉnh Thái Nguyên luôn là đơn vị kinh doanh xuất sắc trong hệ thống. So với các ngân hàng khác trên địa bàn, Agribank CN tỉnh Thái Nguyên luôn là ngân hàng dẫn đầu về hiệu quả, năng suất, chất lượng kinh doanh.

Bảng 3.3: Một số chỉ tiêu phản ánh kết quả hoạt động kinh doanh giai đoạn 2014 – 2016

Đơn vị: tỷ đồng

2014 | 2015 | 2016 | 2015 so với 2014 (%) | 2016 so với 2015 (%) | |

Thu - chi | 248,9 | 169,6 | 278,3 | (31,86) | 64,09 |

Lợi nhuận trước thuế | 152,1 | 122 | 174,1 | (19,78) | 42,70 |

Thu dịch vụ ròng | 12,4 | 16,9 | 19,4 | 36,29 | 14,79 |

Thu nợ hạch toán ngoại bảng | 0,5 | 5,9 | 35,7 | 1080,00 | 505,08 |

(Nguồn: Báo cáo kết quả kinh doanh năm 2014 – 2016)

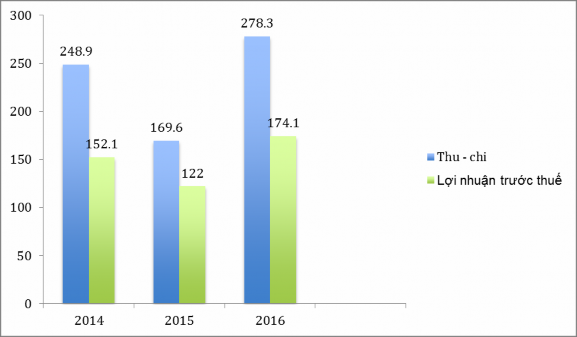

Biểu đồ 3.3: Kết quả hoạt động kinh doanh giai đoạn 2014 - 2016

Năm 2015 do tình hình cho vay gặp nhiều khó khăn, các khoản nợ xấu gia tăng nên lợi nhuận trước thuế của chi nhánh đã giảm 19,78% so với năm 2014. Tuy nhiên sang năm 2016 lợi nhuận trước thuế tăng mạnh do chi nhánh đã thực hiến tốt công tác cho vay cũng như phát triển tốt các sản phẩm dịch vụ, có sự chuyển dịch mạnh mẽ về cơ cấu và chất lượng theo hướng an toàn, hiệu quản hơn.

3.2. Thực trạng quản lý rủi ro tỷ giá của Ngân hàng Nông nghiệp và Phát triển nông thôn Việt Nam – chi nhánh Tỉnh Thái Nguyên giai đoạn 2014 – 2016

3.2.1. Cơ sở pháp lý về công tác quản lý rủi ro tỷ giá

Hiện nay, Chính phủ cũng như NHNN đang quản lý và xiết chặt việc giao dịch ngoại tệ bằng các văn bản pháp lý:

- Pháp lệnh ngoại hối số 28/2005/PL-UBTVQH11 ngày 13/12/2005 quy định về hoạt động ngoại hối.

- Pháp lệnh số 06/2013/UBTVQH13 ngày 18/03/2013 sửa đổi, bổ sung một số điều của Pháp lệnh ngoại hối số 28/2005/PL-UBTVQH11 ngày 13/12/2005.

+ Khắc phục những bất cập của quy định hiện hành, đảm bảo sự đồng bộ, thống nhất của hệ thống pháp luật

+ Tạo khuôn khổ pháp lý hoàn thiện, đầy đủ hơn điều chỉnh hoạt động ngoại hối của các tổ chức, cá nhân trong nền kinh tế

+ Đảm bảo phù hợp với lộ trình hội nhập kinh tế quốc tế

- Nghị định số 70/2014/NĐ-CP ngày 17/07/2014 thay thế nghị định số 160/2006/NĐ-CP ngày 28/12/2006 quy định chi tiết thi hành một số điều của Pháp lệnh ngoại hối và Pháp lệnh sửa đổi, bổ sung một số điều của Pháp lệnh ngoại hối về các hoạt động ngoại hối của người cư trú, người không cư trú tại nước Cộng hòa xã hội chủ nghĩa Việt Nam.

+ Nghị định quy định rằng chỉ có công dân Việt Nam được phép sử dụng ngoại tệ tiền mặt để gửi tiền tiết kiệm và sau đó rút gốc và lãi tiền gửi bằng đồng tiền đã mở tài khoản

- Quyết định số 1436/QĐ – NHNN ngày 26/06//2008 về việc ban hành một số quy định liên quan đến giao dịch ngoại tệ của các TCTD được phép hoạt động ngoại hối.

+ Đối với Đô la Mỹ: Không được vượt quá biên độ ± 2% (Hai phần trăm) so với tỷ giá bình quân trên thị trường ngoại tệ liên Ngân hàng áp dụng cho ngày giao dịch do Ngân hàng Nhà nước thông báo.

+ Đối với các ngoại tệ khác: Do Tổng Giám đốc (Giám đốc) các tổ chức tín dụng được phép hoạt động ngoại hối ấn định.

+ Chênh lệch giữa tỷ giá mua và tỷ giá bán: Do Tổng Giám đốc (Giám đốc) các tổ chức tín dụng được phép hoạt động ngoại hối ấn định.

- Thông tư số 45/2014/TT-NHNN ngày 29/12/2014 sửa đổi, bổ sung một số điều của thông tư 02/2012/TT-NHNN ngày 27/02/2012 về hướng dẫn giao dịch hối đoái giữa Ngân hàng Nhà nước Việt Nam và các TCTD, chi nhánh Ngân hàng nước ngoài.

- Thông tư số 07/2012/TT-NHNN ngày 20/3/2012 Quy định về trạng thái ngoại tệ của các tổ chức tín dụng, chi nhánh ngân hàng nước ngoài.

+ Tổng trạng thái ngoại tệ dương cuối ngày của các tổ chức tín dụng, chi nhánh ngân hàng nước ngoài không được vượt quá 20% vốn tự có của tổ chức tín dụng, chi nhánh ngân hàng nước ngoài.

+ Tổng trạng thái ngoại tệ âm cuối ngày của các tổ chức tín dụng, chi nhánh ngân hàng nước ngoài không được vượt quá 20% vốn tự có của tổ chức tín dụng, chi nhánh ngân hàng nước ngoài.

+ Trường hợp cần thiết, tổ chức tín dụng, chi nhánh ngân hàng nước ngoài được duy trì trạng thái ngoại tệ vượt giới hạn quy khi được Thống đốc Ngân hàng Nhà nước Việt Nam chấp thuận.

- Thông tư số 20/2011/TT-NHNN ngày 29/08/2011 của NHNN quy định về việc mua, bán ngoại tệ tiền mặt của cá nhân với tổ chức tín dụng được phép.

- Văn bản hợp nhất số 08/VBHN-NHNN ngày 13/12/2013 của NHNN Hướng dẫn giao dịch hối đoái giữa Ngân hàng Nhà nước Việt Nam và các tổ chức tín dụng, chi nhánh ngân hàng nước ngoài.

3.2.2. Khái quát hoạt động kinh doanh ngoại hối giai đoạn 2014 – 2016 của Ngân hàng Nông nghiệp và Phát triển nông thôn Việt Nam – chi nhánh Tỉnh Thái Nguyên

Từ khi thành lập đến nay hoạt động KDNT của Agribank CN tỉnh Thái Nguyên đã gặt hái được những kết quả đáng kể, đem lại lợi nhuận không nhỏ cho ngân hàng. Hoạt động KDNT của Chi nhánh chủ yếu phục vụ nhu cầu của khách hàng, các hoạt động mua bán ngoại tệ giao ngay, thanh toán tiền XNK hàng hóa của các doanh nghiệp, các hoạt động mua bán trên thị trường ngoại tệ liên ngân hàng với mục đích tự doanh chiếm tỷ trọng nhỏ và ngày càng được Chi nhánh quan tâm chú trọng hơn.

Trong những năm qua, Agribank CN tỉnh Thái Nguyên đã cung cấp cho khách hàng các sản phẩm dịch vụ mua bán ngoại tệ bao gồm: mua bán ngoại tệ giao ngay, mua bán kỳ hạn và mua bán ngoại tệ hoán đổi, thu đổi ngoại tệ tiền mặt với hầu hết các loại ngoại tệ mạnh có khả năng chuyển đổi dễ dàng trên thị trường như: EUR, AUD, GBP, CHF, JPY, SGD, CAD….