16/2012/TT-NHNN mới chỉ quy định bao trùm đến các TCTD và đơn vị kinh doanh vàng, nhưng chưa có văn bản nào quy định rõ chức năng QLNN của NHNN và cụ thể chức năng quản lý điều tiết hoạt mua bán vàng miếng trên thị trường vàng của NHNN. Theo kinh nghiệm của Trung Quốc trong việc quản lý thị trường vàng thì tương tự SGE, NHNN cần có quy định cụ thể hoạt động can thiệp thị trường, mua bán vàng miếng của NHNN.

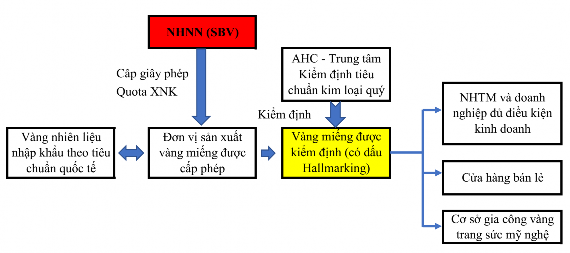

Thứ hai, định hướng quy định về tiêu chuẩn vàng miếng theo chuẩn mực quốc tế. Hiện tại NHNN đang thống nhất lấy SJC làm thương hiệu vàng quốc gia, điều này chưa hợp lý với thông lệ quốc tế, theo kinh nghiệm Trung Quốc thì vàng miếng được phân biệt theo hàm lượng và chất lượng vàng. Đặc biệt Ấn Độ đang xây dựng một chương trình quản lý tiêu chuẩn vàng theo chuẩn mực quốc tế, toàn bộ các sản phẩm vàng và bạc lưu hành trên thị trường đều được xác nhận hàm lượng và độ tinh khiết bằng Dấu xác định tiêu chuẩn (Hallmarking). Hallmarking được cung cấp một cách độc lập bởi các Trung tâm Kiểm định tiêu chuẩn kim loại quý (Assaying & Hallmarking Centres – AHC). Mục tiêu của Hallmarking là: Bảo vệ lợi ích nhà đầu tư, người tiêu dùng chống lại những sản phẩm không đủ chất lượng; Đưa chất lượng sản phẩm vàng của Ấn Độ theo chuẩn quốc tế để phục vụ cho xuất khẩu; Chuẩn hóa các sản phẩm vàng của Ấn Độ để tăng cường khả năng hội nhập với thế giới. Các trung tâm AHC là những doanh nghiệp tư nhân hành nghề có điều kiện, cơ sở hạ tầng, trình độ chuyên môn đáp ứng những tiêu chuẩn và chịu sự giám sát chặt chẽ bởi Cục tiêu chuẩn Ấn Độ (Bureau of Indian standards - BIS). Bất cứ nhà cung cấp nào muốn có Hallmarking cho sản phẩm của mình đều phải trả 1 khoản phí cho các trung tâm AHC.

Hình 4.2: Quy trình quản lý chất lượng vàng miếng đề xuất ở Việt Nam

Thứ ba, bổ sung thêm các điều kiện cấp giấy phép kinh doanh vàng miếng đối với thành viên tham gia thị trường. Ngoài quy định về vốn điều lệ, tiền thuế đã nộp với hoạt động kinh doanh vàng, kinh nghiệm kinh doanh vàng, số lượng mạng lưới chi nhánh thì đảm bảo bổ sung những điều kiện sau:

Có thể bạn quan tâm!

-

Kết Quả Kiểm Định Tính Dừng Và Độ Trễ Mô Hình

Kết Quả Kiểm Định Tính Dừng Và Độ Trễ Mô Hình -

Kết Quả Phản Ứng Đẩy (Impulse-Response) Của Vcbxrate Tới Vngold Trong Giai Đoạn 2

Kết Quả Phản Ứng Đẩy (Impulse-Response) Của Vcbxrate Tới Vngold Trong Giai Đoạn 2 -

Quan Điểm Hoàn Thiện Qlnn Đối Với Thị Trường Vàng Tại Việt Nam

Quan Điểm Hoàn Thiện Qlnn Đối Với Thị Trường Vàng Tại Việt Nam -

Các Nhóm Giải Pháp Dài Hạn Phát Triển Thị Trường Vàng

Các Nhóm Giải Pháp Dài Hạn Phát Triển Thị Trường Vàng -

Một Số Kiến Nghị Đối Với Cơ Quan Qlnn

Một Số Kiến Nghị Đối Với Cơ Quan Qlnn -

Quản lý nhà nước đối tượng vàng tại Việt Nam - 21

Quản lý nhà nước đối tượng vàng tại Việt Nam - 21

Xem toàn bộ 197 trang tài liệu này.

- Năng lực tài chính lành mạnh, đảm bảo cơ sở hạ tầng kỹ thuật tiêu chuẩn: Thị trường vàng là thị trường hàm chứa nhiều rủi ro liên quan đến kinh doanh, giá vàng rất nhậy cảm với các thông tin nền kinh tế vĩ mô, chính trị xã hội … nên các đơn vị kinh doanh vàng cần xây dựng một nền tảng hạ tầng công nghệ thông tin kịp thời đầy đủ làm căn cứ ra quyết định kinh doanh và có năng lực tài chính mạnh để hạn chế tối đa rủi ro.

- Tiêu chuẩn nhân lực đối với đơn vị kinh doanh vàng: các đơn vị kinh doanh vàng cần phải có một số lượng nhất định những nhân sự đáp ứng đầy đủ những tiêu chuẩn chuyên gia gồm: kiến thức chuyên môn, những quy định pháp luật đến hoạt động kinh doanh vàng.

4.2.3.2. Nhóm giải pháp liên quan đến quản lý hoạt động XNK vàng

Trong chương 2 đã chỉ ra chính sách quản lý hoạt động XNK vàng tại Việt Nam trong thời kỳ qua đã giúp bình ổn giá vàng nội địa và góp phần ổn định CSTT. Bên cạnh biện pháp phối hợp các bộ ban ngành trong việc chống nhập lậu vàng thì cần có những biện pháp mang tính cơ bản và dài hạn hơn do tính biến động không thể dự đoán được của thị trường vàng. Trong đó một hướng đi cơ bản mà Trung Quốc áp dụng đó là trao quyền nhập khẩu vàng cho các Công ty kinh doanh vàng, NHNN kiểm soát rất chặt chẽ lượng vàng nhập khẩu này. Do vậy để quản lý hoạt động XNK vàng ở Việt Nam cần bổ sung các giải pháp sau:

Thứ nhất, các văn bản về hoạt động XNK vàng cần bao trùm và cụ thể hơn theo từng lĩnh vực như XNK vàng mỹ nghệ, trang sức; XNK vàng nguyên liệu; thuế và phí của XNK vàng…

Thứ hai, NHNN nên hướng tới quản lý vĩ mô, điều tiết thị trường vàng thông qua các công cụ QLNN còn việc trực tiếp nhập khẩu vàng giao trực tiếp cho các NHTM hay doanh nghiệp đáp ứng về điều kiện kinh doanh vàng. Trong đó căn cứ vào cung cầu vàng trong nước và điều kiện nền kinh tế thì NHNN xây dựng lại các điều kiện xuất nhập khẩu vàng cho phù hợp như: mở rộng thêm loại vàng được xuất khẩu bổ sung cho 2 loại là vàng nhiên liệu và trang sức như hiện nay.

Thứ ba, NHNN phối hợp với Tổng cục Hải quan, Bộ Công thương để kiểm soát ngăn chặn nhập lậu vàng. Nạn nhập lậu vàng đã và đang khiến một lượng lớn

ngoại tệ chảy ra nước ngoài mà không thông qua kiểm soát của hệ thống ngân hàng, do đó gây cản trở rất lớn đối với công tác quản lý thị trường trong nước cũng như CSTG và quản lý ngoại hối của NHNN.

Theo Nguyễn Đức Chung (2013) các lý do đưa ra để ủng hộ việc nhập lậu vàng là: Thứ nhất, thuế nhập khẩu vàng là 0,5%, đồng thời vàng nhập lậu được đưa ra khỏi sổ sách kế toán của doanh nghiệp, đây là những lý do hấp dẫn giới buôn lậu vàng, qua đó nhằm thu được các lợi thế về thuế so với các doanh nghiệp nhập khẩu vàng nội địa. Thứ hai, ngay khi có nhu cầu về vàng, thì vàng nhập lậu qua các đường tiểu ngạch ở biên giới ngay lập tức về các trung tâm rồi qua đó lan toả đi các nơi. Trong khi đó, theo thống kê thì các doanh nghiệp nhập khẩu vàng chính thức phải mất trên 03 ngày để có thể nhập khẩu vàng về theo nhu cầu. Thứ ba, vàng lậu về Việt Nam tồn tại dưới hình thức vàng nguyên liệu, giới buôn lậu vàng khi muốn tiêu thụ số vàng lậu này thường làm giả vàng miếng SJC hoặc chế tác thành vàng nhiên liệu. Cả 2 loại hình này thường được giới kinh doanh hợp thức hoá bằng nhiều hình thức khác nhau, một phần nữa là Việt Nam có thói quen ưa thích dùng tiền mặt nên việc dùng tiền mặt để thanh toán việc mua bán vàng sẽ tạo điều kiện rất lớn cho vàng lậu. Thứ tư, vàng là một kim loại rất dễ dàng vận chuyển, đóng gói một cách gọn gàng để đưa qua biên giới, thực tế cho thấy WGC vẫn xếp Việt Nam vào nhóm những nước có lượng vàng lậu lớn, tuy nhiên số lượng vụ buôn lậu vàng bị phát hiện chưa nhiều. Điều này cho thấy sự phối hợp thiếu đồng bộ giữa các cơ quan chức năng, hữu quan trong phòng, chống buôn lậu vàng.

Giải quyết được gốc rễ những lý do ủng hộ cho việc buôn lậu vàng sẽ góp phần chấm dứt tình trạng buôn lậu vàng. Thứ nhất là tạo độ “mở” hơn đối với chính sách quản lý nhập khẩu khẩu vàng chính ngạch. Thứ hai là các cơ quan chức năng, hữu quan như NHNN, Tổng cục Hải quan, Cục Quản lý thị trường - Bộ Công thương tăng cường phối hợp, đưa ra các chính sách, quy định quản lý chặt chẽ, tăng cường rà soát nguồn gốc xuất xứ vàng trên thị trường. Trong đó việc kiểm tra hoá đơn nhập khẩu vàng đối với đơn vị nhập khẩu trực tiếp, đối với các đơn vị có quy mô lớn, mạng lưới rộng thì kiểm soát hoá đơn xuất hàng nội bộ. Tránh hiện tượng đưa ra khỏi sổ sánh vàng lậu, đồng thời hoá đơn được “luân chuyển, quay vòng” giữa nhiều cơ sở giúp hợp thức hoá vàng lậu, gây khó khăn cho công tác kiểm tra của các cơ quan chức năng.

4.2.3.3. Nhóm giải pháp liên quan đến chính sách thuế hoạt động kinh doanh vàng

Thuế là công cụ trọng yếu của Nhà nước nhằm điều tiết các nguồn lực nền kinh tế, giúp định hướng các mục tiêu kinh tế vĩ mô. Thuế là nguồn thu chủ yếu cho ngân sách nhà nước, thuế còn là công cụ tối quan trọng để phân phối lại tổng sản phẩm quốc dân góp phần ổn định nền kinh tế tạo nền tảng, tiền để cho các chính sách phát triển

kinh tế dài hạn. Trong hoạt động kinh doanh vàng thì chính sách thuế là công cụ tác động đến hành vi các chủ thể kinh doanh, các nhà đầu tư; do đó chính sách thuế cần bám sát các phù hợp với mục tiêu điều hành thị trường và đảm bảo phù hợp về lợi ích giữa các thành viên tham gia thị trường.

Đối với chính sách thuế GTGT: chính sách thuế GTGT là công cụ quan trọng của Nhà nước trong điều tiết các giao dịch thị trường, định hướng ổn định thị trường. Theo kinh nghiệm của Trung Quốc thì khi áp dụng chính sách thuế GTGT thì cần phân chia các nhóm sản phẩm vàng khác nhau, căn cứ vài từng mục đích điều tiết khác nhau thì áp dụng các mức thuế suất khác nhau cho từng sản phẩm giao dịch. Với quan điểm vàng miếng được coi như một tài sản tài chính nên mức thuế suất GTGT áp dụng ở mức 5%, còn đối với những sản phẩm vàng trang sức thì áp dụng mức thuế suất 10%.

Đối với chính sách thuế TTĐB: bên cạnh thuế GTGT thì thuế TTĐB cũng là một công cụ quan trọng để nhà nước thực hiện 2 chức năng quan trọng là: định hướng hoạt động sản xuất và tái điều tiết phân phối của cải tiêu dùng. Chính sách thuế TTĐB có tác dụng điều chỉnh hoạt động kinh doanh, lưu thông những hàng hóa có tính chất xa xỉ nhằm nâng cao vai trò QLNN; vàng là một trong những tài sản tích trữ có tính truyền thống lâu đời ở nước ta, để vàng không trở thành một nguồn lực nằm chết không lưu thông trong nền kinh tế thì cần thiết phải áp dụng thuế TTĐB. Tuy nhiên áp dụng thuế TTĐB cần hết sức linh hoạt và thận trọng do tính đặc thù của tập quán tích trữ vàng, cụ thể là ở Trung Quốc chưa tiến hành áp dụng thuế TTĐB, còn tại Ấn Độ áp dụng gộp TTĐB đối với đồ trang sức và thuế GTGT đối với vàng và đồ trang sức vào cùng một mức thuế suất ấn định ở mức 3%. Do vậy để phù hợp điều kiện Việt Nam thì chỉ nên áp thuế TTĐB đối với các giao dịch vàng trang sức, vàng miếng có tính chất tích trữ đầu cơ.

4.2.3.4. Xây dựng công cụ cảnh báo và phòng ngừa rủi ro vĩ mô cho thị trường vàng

Thị trường vàng có quan hệ hữu cơ với các thành phần kinh tế khác, đặc biệt như trong Chương 1 chính sách QLNN thị trường vàng chịu sự ảnh hưởng rất lớn của CSTG của NHNN. Việt Nam trong thập kỷ qua đang có những bước tăng trưởng kinh tế cao, tạo ra các điều kiện kinh tế - xã hội thu hút dòng vốn đầu tư nước ngoài rất lớn. Tuy nhiên dòng vốn đầu tư quốc tế bên cạnh những mặt tốt tích cực giúp tạo sự thịnh vượng kinh tế lâu dài thì cũng gây ra những rủi ro tiềm ẩn đến nền kinh tế như làm tăng tỷ giá thực tế, tạo ra áp lực làm biến động tỷ giá danh nghĩa, gây bất ổn hệ thống tài chính ngân hàng, gián tiếp gây ra lạm phát trong nước. Ngoài ra theo lý thuyết Cân bằng nội sinh của Swan thì khi thâm hụt BOP kết hợp với lạm phát trong nước thì NHTW tiến hành hạn chế các dòng vốn trong nước di chuyển ra bên ngoài, khi đó sẽ

ảnh hưởng đến chính sách của NHTW quản lý thị trường vàng. Do vậy để góp phần tạo ra khung chính sách kinh tế vĩ mô lành mạnh và hiệu quả tạo ra môi trường phát triển thị trường vàng bền vững thì cần xây dựng quy trình hữu hiệu để đánh giá tác động của NHTW vào thị trường ngoại hối thông qua đó giúp các chủ thể quản lý chủ động hơn trong việc ra các quyết định quản lý nhằm ổn định kinh tế vĩ vô, ngăn chặn các yếu tố gây nên khủng hoảng tài chính tiền tệ.

Quy trình quản lý rủi ro được đề xuất gồm 3 bước như sau:

Bước 1: Nhận dạng và định lượng rủi ro

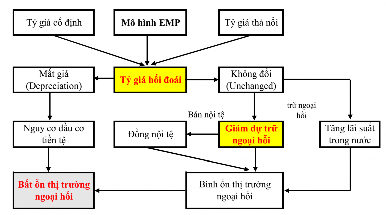

Một trong những công cụ được thế giới áp dụng phổ biến và được các chuyên gia cập nhật thêm về mặt học thuật cũng như thực nghiệm là sử dụng Chỉ số Áp lực thị trường ngoại hối (Exchange Market Pressure index – EMP). Chỉ số EMP được Griton & Roper (1977) công bố lần đầu tiên dựa trên mô hình tiền tệ về tỷ giá hối đoái là tổng của 2 thành phần là thay đổi dự trữ ngoại hối chính thức của NHTW rt và thay đổi tỷ giá hối đoái danh nghĩa et

EMPt = et + rt

Phát triển từ công thức cùa Griton & Roper (1977) thì Siregar & Pontines (2007) đã hoàn thiện công thức tính EMP với 3 thành phần cơ bản là là tỷ giá hối đoái danh nghĩa, lãi suất và dự trữ ngoại hối.

e res

EMP tetei

t e res t

Trong đó:

t nir t r

EMPt – Chỉ số áp lực thị trường ngoại hối ở thời điểm t; et – Tỷ giá hối đoái danh nghĩa so với USD; rest – Dự trữ ngoại hối chính thức; it – Lãi suất tiền gửi bình quân; σe – Độ lệch chuẩn của thay đổi Tỷ giá hối đoái danh nghĩa; σnir – Độ lệch chuẩn của thay đổi Dự trữ ngoại hối chính thức; σr – Độ lệch chuẩn của thay đổi Lãi suất tiền gửi bình quân

Đây được coi là những thành phần đại diện cho dấu hiệu của những bất ổn thị trường tiền tệ, NHTW thường dùng dự trữ ngoại hối chính thức và công cụ lãi suất để chống lại những cuộc tấn công đầu cơ vào thị trường ngoại hối, tạo ra biến động của tỷ giá hối đoái danh nghĩa.

Hình 4.2: Hoạt động can thiệp của NHTW trong việc bảo vệ ổn định tỷ giá (GBV)

Nguồn: Mouridi M. Hamidou, Joseph Kyalo Mung’atu, George Orwa (2018) Bước 2: Đánh giá tác động của rủi ro

Một cách được các NHTW giám sát những bất ổn dẫn tới khủng hoảng tiền tệ là sử dụng kết hợp chỉ số EMP với nguyên tắc 3 Sigma (Three-sigma rule). Trong đó định nghĩa về Khủng hoảng tiền tệ là khi xẩy ra khả năng giá trị của chỉ số EMP lớn hơn tổng của giá trị bình quân và độ lệch chuẩn nhân với δ của mẫu EMP quan sát, cụ thể là:

Khủng hoảng tiền tệ = 1, ifEMPt ,i EMP .EMP

0, otherwise

µEMP – Giá trị bình quân của mẫu EMP quan sát σEMP – Độ lệch chuẩn của mẫu EMP quan sát Giá trị trọng số δ được tính bằng 1-3

Bước 3: Lựa chọn phương thức quản trị rủi ro phù hợp

Việc sử dụng công cụ chỉ số EMP mang lại cho NHNN hoàn toàn chủ động trong việc xác định các nhân tố vĩ mô gây nên những rủi ro cho mục tiêu của CSTT, qua đó có xây dựng được những giải pháp cụ thể trong việc điều tiết thị trường vàng cũng như các thị trường khác một cách tổng thể và bao quát. Qua đó NHNN có thể can thiệp vào thị trường tại những thời điểm hợp lý nhất và với những liều lượng can thiệp phù hợp. Những giải pháp này do được xem xét trên bình diện tổng quan của toàn bộ nền kinh tế nên hiệu quả mang lại rất cao, nâng cao chất lượng thực thi CSTT của NHNN.

4.2.3.5. Tăng cường công tác thanh tra, giám sát đối với thị trường vàng

Thanh tra giám sát là một chức năng quan trọng của NHNN trong công tác QLNN đối với thị trường vàng. Công tác thanh tra giám sát thị trường vàng cần triển khai một cách toàn diện trên khác khía cạnh như sau:

Thứ nhất, NHNN cần phối hợp các bộ ban ngành liên quan cùng chuyên gia nghiên cứu, hoàn thiện cơ sở pháp lý cho hoạt động thanh tra, giám sát thị trường vàng. Tiến hành đồng bộ các văn bản pháp luật, hướng dẫn thi hành về biện pháp, cách thức giám sát, thanh tra hoạt động kinh doanh; bảo đảm cho thị trường vàng phát triển ổn định, minh bạch, phát huy được vai trò là một kênh đầu tư vốn lành mạnh của nền kinh tế. Đồng thời xây dựng hệ thống những tiêu chí – chuẩn mực giám sát kiểm tra để làm bộ khung cơ sở, định hướng thi hành, đảm bảo tính hiệu quả; hệ thống tiêu chí – chuẩn mực giám sát kiểm tra này cần được NHNN và Chính phủ phê duyệt.

Thứ hai, hoàn thiện tổ chức bộ máy thanh tra, giám sát hoạt động thị trường. Để đảm bảo tính hiệu quả thì bộ máy nên được định hướng thiết kế tổ chức thống nhất theo chiều dọc từ cấp Trung ương đến địa phương. Trong đó các bộ phận đều có tính độc lập để tăng cường khả năng giám sát, đây là mô hình có tính phù hợp với các nước đang phát triển.

Thứ ba, hoàn thiện nội dung thanh tra, kiểm tra các hoạt động kinh doanh và chủ thể tham gia thị trường. Thị trường vàng có tính liên thông rất cao với các thị trường khác và có tính quốc tế nên các sản phẩm, đối tượng gia nhập thị trường đều có tính linh hoạt rất cao, đòi hỏi hoạt động thanh tra, giám sát phải toàn diện tất cả các khía cạnh hoạt động của thành viên tham gia thị trường là các NHTM, doanh nghiệp kinh doanh đáp ứng được các điều kiện theo quy định. Một trong những yếu tố trọng yếu của nội dung thanh tra là cần xây dựng cơ sở dữ liệu tập trung, thống nhất trong đó được áp dụng những công nghệ thông thập dữ liệu tiên tiến đảm bảo tính chính xác và kịp thời của thông tin. Cơ sở dữ liệu này ngoài phục vụ riêng cho thị trường vàng còn có thể được liên kết và cập nhật cho các thị trường khác bao gồm thị trường chứng khoán, bất động sản… Quan đó giúp NHNN kiểm soát những luồng vốn di chuyển vào và ra khỏi lãnh thổ Việt Nam bao quát hơn, qua đó hỗ trợ nhiều hơn cho công cụ can thiệp thị trường ngoại hối của NHNN.

4.2.4. Nhóm giải pháp ổn định kinh tế vĩ mô và hiệu quả CSTT

4.2.4.1. Nâng cao hiệu quả thực thi CSTT

Theo kết quả nghiên cứu định lượng, các biến kinh tế vĩ mô liên quan đến điều hành CSTT đều có tác động rất lớn đến giá vàng và phương thức QLNN thị trường

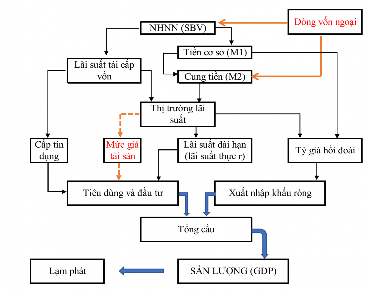

vàng. Do đó để thị trường vàng phát triển một cách ổn định thì tăng trưởng kinh tế bền vững và ổn định kinh tế vĩ mô đều là những nhân tố tác động quan trọng. Đây là giải pháp nhằm xây dựng môi trường kinh tế vĩ mô có giá trị nội lực vững chắc, tạo tiền đề cho phát triển kinh tế một cách toàn diện, nâng cao sức mạnh nền kinh tế, đảm bảo nền kinh tế chống đỡ tốt những cú sốc tác động từ bên ngoài, đặc biệt khi Việt Nam mở rộng hội nhập kinh tế quốc tế. Điều này giúp tăng cường niềm tin nhà đầu tư tham gia thị trường, tạo một tâm lý ổn định khi ra quyết định, tránh những tâm lý bầy đàn gây xáo động mạnh đến thị trường. Theo Phạm Tuấn Anh (2016) thì kể từ sau năm 2017, dưới tác động của hội nhập quốc tế, gia nhập WTO thì Việt Nam phải tiến hành mở cửa nền kinh tế. Gia nhập hệ thống tài chính với thế giới tạo điều kiện để các dòng vốn ngoại tệ từ bên ngoài vào, tác động lớn đến việc thực thi CSTT của NHNN. Các nhân tố nước ngoài như vốn đầu tư trực tiếp FDI hay gián tiếp thông qua các tổ chức và NHTM nước ngoài ảnh hưởng lớn đến tỷ giá hối đoái và tổng cung tiền (M2), tạo ra áp lực rất lớn với công tác điều hành NHNN. Do đó, cần định hình rõ mục tiêu cuối cùng và dài hạn của CSTT là duy trì sự ổn định giá cả (kiềm chế lạm phát), đây là một mục tiêu quan trọng nhất của NHNN khi so sánh với các mục tiêu vĩ mô khác như tăng trưởng kinh tế, ổn định tỷ giá hối đoái, … Kiềm chế lạm phát ở mức thấp là nhân tố trọng tâm giúp xây dựng nền tảng cho phát triển kinh tế, phân bổ tối ưu các nguồn lực. Tuy nhiên, NHNN cũng cần linh hoạt trong việc lựa chọn các mục tiêu của CSTT, cân đối giữa tính cấp thiết và khả năng đạt được mục tiêu tại từng giai đoạn để đảm bảo việc thực thi CSTT được hiệu quả.

Hình 4.3: Tác động của Dòng vốn ngoại tới công tác điều hành CSTT của NHNN

Nguồn: Phạm Anh Tuấn (2016)