+ Bám sát các công cụ lệnh để thực hiện giảm lỗ cho ngân hàng.

+Trong nhiều năm qua, MHB HN đă tư vấn cho doanh nghệp thực hiện biện pháp phòng ngừa rủi ro tỷ giá bằng các hình thức mua bán kỳ hạn qua đó góp phần hỗ trợ và phát triển hoạt động xuất nhập khẩu của doanh nghiệp.

+ Hoạt động phòng ngừa rủi ro tỷ giá của MHB HNđạt được kết quả nêu trên một phần là do MHB HN có một đội ngũ cán bộ nguồn vốn và kinh doanh ngoại tệ chuyên nghiệp thường xuyên theo dõi biến động tỷ giá của thị trường

trong và ngoài nước để có kế hoạch duy trì trạng thái ngoại tệ phù hợp. Mặt khác, Ban Giám đốc MHB HN là những người có trình độ chuyên môn cao, có kinh nghiệm trong công việc, thực sự là bộ năo điều khiển hoạt động kinh doanh. Qua thời gian, công tác tổ chức và quản lý dần được hoàn thiện theo mô hình của các ngân hàng hiện đại. Công tác xây dựng và niêm yết tỷ giá; công tác quản lý trạng thái ngoại hối cũng được tổ chức thực hiện theo một số chuẩn mực nhất định.

Trong xu thế hội nhập nền kinh tế toàn cầu, Việt Nam đang trong tiến trình công nghiệp hoá và hiện đại hoá nền kinh tế, từng bước tự do hoá thương mại và tiến tới tự do hoá tài chính. Thị trường tài chính Việt Nam rất sơ khai như hiện nay đang dần phát triển. Trước hết, các nghiệp vụ phái sinh như FORWARD và SWAP đã dần được sử dụng rộng rãi như những công cụ phòng ngừa rủi ro hối đoái và tăng thu cho cả Ngân hàng và khách hàng.

Để chuẩn bị tư thế đón nhận những thách thức mới, ngay từ bây giờ MHB HN phải có kế hoạch phát triển hoạt động kinh doanh của mình đồng thời quan tâm đến công tác phòng ngừa rủi ro tỷ giá hơn nữa để vừa mở rộng quy mô hoạt động vừa đảm bảo được hệ số an toàn cho ngân hàng. Chỉ có liên tục tự hoàn

thiện và phát triển thì MHB HN mới giữ được vị thế trên thị trường liên ngân hàng và đồng thời góp sức mình cùng Ngân hàng Nhà nước và các cơ quan hữu quan khác thúc đẩy tiến độ xây dựng một thị trường tài chính hoàn chỉnh tại Việt Nam.

Có thể bạn quan tâm!

-

Doanh Số Mua Bán Ngoại Tệ Của Mhb Hà Nội So Với Một Số Chi Nhánh Của Nhtm Khác Trên Địa Bàn Hà Nội Trong Năm 2009

Doanh Số Mua Bán Ngoại Tệ Của Mhb Hà Nội So Với Một Số Chi Nhánh Của Nhtm Khác Trên Địa Bàn Hà Nội Trong Năm 2009 -

Biện Pháp Phòng Ngừa Rủi Ro Hoạt Động Ngoại Bảng.

Biện Pháp Phòng Ngừa Rủi Ro Hoạt Động Ngoại Bảng. -

Đánh Giá Chung Về Các Biện Pháp Phòng Ngừa Rủi Ro Tỷ Giá Hối Đoái Tại Mhb Hn

Đánh Giá Chung Về Các Biện Pháp Phòng Ngừa Rủi Ro Tỷ Giá Hối Đoái Tại Mhb Hn -

Một Số Giải Pháp Nhằm Nâng Cao Hiệu Quả Phòng Ngừa Rủi Ro Tỷ Giá Cho Mhb Hn

Một Số Giải Pháp Nhằm Nâng Cao Hiệu Quả Phòng Ngừa Rủi Ro Tỷ Giá Cho Mhb Hn -

Cơ Hội Và Thách Thức Đối Với Hoạt Động Phòng Ngừa Rủi Ro Tỷ Giá Hối Đoái Của Mhb Hn Khi Việt Nam Gia Nhập Wto.

Cơ Hội Và Thách Thức Đối Với Hoạt Động Phòng Ngừa Rủi Ro Tỷ Giá Hối Đoái Của Mhb Hn Khi Việt Nam Gia Nhập Wto. -

Phòng ngừa rủi ro tỷ giá hối đoái ở ngân hàng phát triển nhà đồng bằng sông Cửu Long chi nhánh Hà Nội - 14

Phòng ngừa rủi ro tỷ giá hối đoái ở ngân hàng phát triển nhà đồng bằng sông Cửu Long chi nhánh Hà Nội - 14

Xem toàn bộ 137 trang tài liệu này.

2.4.2. Hạn chế

Mặc dù đă đạt được những kết quả đáng ghi nhận, song hoạt động phòng ngừa rủi ro của MHB HN chưa thể coi là thực sự hiệu quả và quy mô hoạt động tại MHB HN đang ở mức khiêm tốn, vẫn còn một số hạn chế như doanh số huy

động, cho vay, mua bán ngoại tệ cũng như lợi nhuận chưa cao so với mục tiêu của Hội sở đặt ra, lý do:

Thứ nhất, MHB HN còn rất rụt rè trong việc sử dụng công cụ phòng ngừa rủi ro tỷ giá là các sản phẩm phái sinh.

Như đă trình bày ở phần trên, trong các năm từ 2005 đến 2007, MHB HN đă mạnh dạn sử dụng hợp đồng mua bán ngoại tệ kỳ hạn và hoán đổi tuy nhiên con số tuyệt đối còn rất nhỏ (khoảng 6 triệu USD/ năm) so với các ngân hàng bạn cùng thời kỳ này (Vietcombank Hà Nội: 47 triệu USD, Vietinbank Hoàn Kiếm: 38 triệu USD).

Nguồn:website:wwwvietcombank.com.vn; www.incombank.com.vn Thứ hai, MHB HN nói riêng và hệ thống MHB nói chung chưa chủ động

đủ nguồn ngoại tệ cung ứng khả năng thanh toán của khách hàng. Liên tục các năm từ 2005 đến nay, tại MHB HN doanh số nhập khẩu cao gấp nhiều lần so với doanh số xuất khẩu. Để giữ chân khách hàng, MHB HN đôi lúc phải bán âm ngoại tệ để khách hàng thanh toán L/C hoặc trả nợ vay đến hạn. Trường hợp tỷ giá biến động mạnh trong thời gian ngắn sẽ dẫn đển rủi ro tỷ giá ngay lập tức.

Thứ ba, MHB HN chịu sự chi phối về tỷ giá ngoại tệ do hệ thống là đầu mối bán tới chi nhánh. Vào thời điểm khan hiếm ngoại tệ (USD), giá bán của Hội sở thường cao hơn giá các ngân hàng bạn cùng địa bàn, MHB HN đă phải bán cho khách hàng giá thấp hơn giá mua vào để cạnh tranh với ngân hàng bạn. Kết quả, chi nhánh bị hụt nguồn thu phí dịch vụ do phải bù đắp vào chênh lệch âm về tỷ giá ngoại tệ.

Thứ tư, mặc dù hệ thống MHB đã không hạn chế biên độ của trạng thái ngoại tệ tại MHB HN nhưng mọi hoạt động mua bán ngoại tệ của chi nhánh đều phải trình xin ý kiến chỉ đạo từ Hội sở, điều này hạn chế tính chủ động của chi

nhánh trong phòng ngừa rủi ro tỷ giá.

2.4.3. Nguyên nhân.

2.4.3.1. Từ phía hệ thống MHB

Thứ nhất, hệ thống MHB sử dụng công cụ phòng ngừa rủi ro tỷ giá thông qua hệ thống văn bản hành chính; tổ chức các đoàn kiểm tra; tổ chức đào tạo và đào tạo lại cho cán bộ, chưa phát huy tính năng động tự chủ và ý thức phòng ngừa rủi ro tỷ giá từ mỗi chi nhánh.

Thứ hai, hệ thống quản trị rủi ro của MHB chưa hoàn thiện.

Mặc dù đă hoàn thành dự án Hiện đại hoá Ngân hàng nhưng hệ thống mới chưa đáp ứng được yêu cầu kiểm soát rủi ro trong hoạt động kinh doanh ngoại tệ. Phần mềm quản lý mới chỉ giúp cán bộ giao dịch tại hội sở chính thực hiện nhập giao dịch, vấn tin hạn mức đối tác và khai thác một số ít các báo cáo cần thiết cho công tác quản lư cũng như công tác báo cáo theo yêu cầu của Ngân hàng Nhà nước. Phần mềm này chưa cho phép triển khai tại các chi nhánh. Với việc hướng tới phát triển hệ thống mạng lưới rộng khắp các tỉnh trên toàn quốc, MHB

sẽ gặp phải khó khăn trong công tác quản lý giao dịch cũng như kiểm soát rủi ro trong hoạt động kinh doanh ngoại tệ.

Thông tin luồng tiền tại các phân hệ khác trên hệ thống hiện đại hoá không được liên kết tới phân hệ treasury. Điều này khiến lănh đạo bộ phận kinh doanh ngoại tệ gặp khó khăn trong công tác quản lý thanh khoản và dự báo luồng tiền. Đồng thời, các báo cáo trong các phân hệ khác như kho dữ liệu chưa được thực hiện đầy đủ và chính xác cho công tác quản lý thanh khoản và quản lý tài sản nợ, có trong ngân hàng. Vấn đề trên cũng gây nên những khó khăn trong việc quản lý tài khoản Nostro của Ngân hàng.

Tổ chức hoạt động kinh doanh ngoại tệ chưa theo chuẩn Quốc tế: do đang

trong quá trình cơ cấu lại mô hình tổ chức nên việc tổ chức hoạt động kinh doanh ngoại tệ cũng bị hạn chế, về con người. Bộ phận KDNT chưa thành lập được bộ phận Middle office nên được phân định rõ ràng trách nhiệm của 3 bộ phận Front office(FO)-Middle office(MO)- Back office(BO). Trong đó, bộ phận FO thực hiện chức năng giao dịch, MO kiểm soát tính tuân thủ quy trình quy định trong kinh doanh của FO, BO thực hiện các công việc sau giao dịch. Tuy nhiên, hiện nay chức năng nhiệm vụ của 3 bộ phận này chưa được phân định rõ ràng. Cán bộ KDNT thuộc bộ phận FO nhưng vẫn phải làm một số công việc của BO như soạn thảo và ký hợp đồng với đối tác thậm chí còn phải làm báo cáo ngày, tháng, năm… gửi lên cấp trên và NHNN mà lẽ ra bộ phận MO phải thực hiện. Hơn nữa bộ phận BO lại phải kiêm nhiệm vả việc kiểm soát các giao dịch đă thực hiện. Như vậy, kết quả của hoạt động KDNT phần lớn phụ thuộc vào đạo đức nghề nghiệp và tính trung thực của cán bộ KDNT.

Hệ thống báo cáo trong chương trình hiện đại hoá chưa đáp ứng được yêu

cầu công việc của bộ phận FO. Do vậy, hiện tại, bộ phận giao dịch front office (Phòng Nguồn vốn) vẫn đang phải sử dụng một số phương pháp thủ công bên cạnh chương trình phần mềm báo cáo của hệ thống. Điều này tạo ra nhiều công việc sự vụ và làm mất thời gian của cán bộ kinh doanh, giảm thời gian cần thiết dành cho việc nghiên cứu các nghiệp vụ khác.

Định kỳ Hội sở chính có thành lập các đoàn kiểm tra xuống từng chi nhánh để có thể kịp thời phát hiện ra các vi phạm về chính sách quản lý ngoại hối của Ngân hàng Nhà nước và quy định của MHB. Tuy nhiên, cán bộ kiểm tra sẽ chỉ phát hiện ra sai phạm khi sai phạm đă xảy ra. Như vậy, ngoài việc nhắc nhở hoặc có biện pháp xử phạt theo quy định đối với cá nhân hoặc tập thể vi phạm thì phần lớn việc chấp hành đúng chế độ cũng như quy định về quản lý

ngoại hối lại phụ thuộc vào ý thức tự giác nghiên cứu và chấp hành nghiêm chỉnh chính sách quản lý ngoại hối của NHNN và quy định của MHB của mỗi cán bộ chi nhánh.

2.4.3.2. Từ phía Chính phủ, NHNN

Thứ nhất, hệ thống văn bản quản lý ngoại hối của Chính phủ và Ngân hàng Nhà nước chưa hoàn chỉnh.

Trong những năm qua, Ngân hàng Nhà nước liên tục đổi mới mạnh mẽ công cụ điều hành tỷ giá và quản lý Ngoại hối. Tỷ giá do Ngân hàng Nhà nước công bố hàng ngày (tỷ giá chính thức) giữ ổn định tương đối, có điều chỉnh tăng nhẹ phù hợp với diễn biến cung cầu Ngoại tệ trong nền kinh tế và trên thị trường liên Ngân hàng (interbank market), theo hướng khuyến khích xuất khẩu.

Thời gian qua, NHNN đă nhiều lần thực hiện mở rộng biên độ tỷ giá: ngày 31/12/2006, biên độ được mở rộng từ ±0,25% lên ±0,5%; ngày 24/12/2007 tăng

lên ±0,75%; ngày 10/03/2008 là +1%; ngày 27/06/2008 lên +2%; ngày 07/11/2008 biên độ tỷ giá là +3%; ngày 23/03/2009 biên độ tỷ giá là +5%; ngày 25/11/2009 biên độ tỷ giá là +3%. Song song với nới lỏng biên độ, NHNN đã nhiều lần phá giá đồng Việt Nam. Cụ thể: tháng 5/2008 tỷ giá BQTTLH là 15.970đ/USD với mức biên độ +/- 1% thì đến 31/12/2009 tỷ giá BQTTLH là 17961đ/USD với mức biên độ +/- 3% suy ra đồng VN mất giá 15%.

Mục đích của việc mở rộng biên độ nhằm tạo điều kiện để nền kinh tế Việt Nam ngày càng thích nghi với mức độ mở cửa, hội nhập với nền kinh tế thế giới. Cơ chế tỷ giá ngày càng linh hoạt hơn sẽ đòi hỏi các NHTM và thành viên tham gia thị trường ngoại hối phải nâng cao khả năng phòng ngừa rủi ro về biến động tỷ giá, để đảm bảo hiệu quả sản xuất kinh doanh.

Việc nới rộng biên độ tỷ giá là một bước mở rộng dần việc điều hành gián

tiếp và giảm bớt tính hành chính trong điều hành tỷ giá. Để từng bước đưa thị trường ngoại tệ của Việt Nam phát triển và vận hành theo thông lệ quốc tế tạo điều kiện cho các NHTM thực sự chủ động linh hoạt, MHB cần đổi mới chính sách quản lý ngoại hối và điều hành lăi suất linh hoạt hơn.

Mở rộng biên độ tỷ giá còn góp phần tạo quyền chủ động cho các NHTM trong hoạt động kinh doanh ngoại tệ, thỏa thuận giá cả cho phù hợp với nhu cầu của thị trường, tạo điều kiện để các ngân hàng này tiếp cận với cách thức hoạt động trong nền kinh tế thị trường, chuẩn bị tốt và nâng cao khả năng cạnh tranh của các doanh nghiệp trong quá trình hội nhập kinh tế, đáp ứng nhu cầu của các tổ chức tín dụng cũng như các doanh nghiệp có nhu cầu mua bán ngoại tệ với các ngân hàng, không bị gò bó trong khuôn khổ chật hẹp như trước đây.

Từ năm 2003 đến trước khi Pháp lệnh ngoại hối có hiệu lực, Ngân hàng

nhà nước tiếp tục đổi mới chính sách quản lý ngoại hối qua hàng loạt các văn bản chỉ đạo như giảm tỷ lệ kết hối xuống 0% vào năm 2003; Quyết định 648

/1994/QĐ-NHNN 28 tháng 5 năm 2004 về việc sửa đổi, bổ sung một số điều của quyết định 679/2002/QĐ-NHNN của Thống đốc Ngân hàng Nhà nước ngày 1/7/2002 về việc ban hành một số quy định liên quan đến giao dịch ngoại tệ của các tổ chức tín dụng được phép kinh doanh ngoại tệ ra đời chứng tỏ NHNN đã sử dụng công cụ quản lý ngoại hối của mình sát với thị trường hơn. Theo đây, NHNN đã ban hành quy định xác định tỷ giá kỳ hạn, hoán đổi trên cơ sở tỷ giá giao ngay vào ngày ký hợp đồng; chênh lệch giữa hai mức lãi suất hiện hành và lãi suất cơ bản của đồng Việt Nam (tính theo năm) do Ngân hàng Nhà nước Việt Nam công bố và lãi suất mục tiêu của Đô la Mỹ do Cục dự trữ Liên bang Mỹ công bố (Fed Funds Target Rate); Và kỳ hạn của hợp đồng. Trong đó NHTM được phép ký kết hợp đồng với đối tác hoặc khách hàng có kỳ hạn từ 3 đến 365

ngày.

Việc Chính phủ ban hành Pháp lệnh ngoại hối đă phần nào góp phần hoàn

thiện chính sách quản lý ngoại hối của NHNN. Tuy nhiên, Pháp lệnh ngoại hối có hiệu lực từ ngày 01/06/2006 nhưng đến ngày 28/12/2006 Chính phủ mới có nghị định chi tiết thi hành Pháp lệnh Ngoại hối số 160/NĐ-CP. Trong thời gian từ 01/06/2006 đến 28/12/2006, ngân hàng thương mại vẫn phải thực hiện theo quy định tại nghị định 63 và chờ đợi Nghị định chi tiết thi hành Pháp lệnh Ngoại hối. Về cơ bản NHTM nói chung và MHB HN nói riêng hoạt động trên cơ sở chấp hành quy định tại Nghị định 63 của Chính phủ ngày 17/08/1998 và thông tư 01 của ngân hàng Nhà nước ngày 19/01/2001 và hàng loạt các quy định khác. Tuy nhiên trong quá trình hoạt động, MHB thường xuyên phải cập nhật các văn

bản sửa đổi bổ sung và những văn bản đă hết hiệu lực.

Mặc dù Chính phủ và NHNN đã có nhiều đổi mới trong việc điều hành toàn bộ nền kinh tế thông qua công cụ văn bản chế độ và chính sách Quản lý ngoại hối song vẫn còn những hạn chế nhất định. Tuy nhiên, việc xây dựng một hệ thống văn bản quản lý thống nhất, đồng bộ với các lĩnh vực hoạt động không phải là điều đơn giản. Vậy vấn đề đặt ra là Chính phủ và NHNN làm thế nào để có thể ban hành một hệ thống văn bản quản ngoại hối thống nhất, đầy đủ nhất và ít thay đổi nhất để NHTM cũng như các nhà kinh doanh có được môi trường pháp lý tốt nhất để yên tâm kinh doanh.

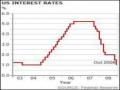

Thứ hai, tỷ giá và lăi suất trên thị trường trong và ngoài nước thường xuyên biến động. Tỷ giá ngoại tệ USD/VND từ năm 2003 đến hết năm 2009 dù có lúc lên xuống thất thường nhưng về cơ bản vẫn có xu hướng tăng dần đặc biệt từ năm 2008 đến nay.

Lăi suất mục tiêu của đồng USD từ năm 2003 đến năm 2008 diễn biến khá

phức tạp. Từ năm 2003 lăi suất Fed Fund liên tục giảm và duy trì ở mức 1%/năm trong gần hết năm 2004. Tuy nhiên, từ cuối năm 2004 đến năm 2006 lăi suất này lại bắt đầu xu hướng tăng dần và đến cuối năm 2006 duy trì ở mức 5,5%/năm. Từ năm 2007, lăi suất này bắt đầu có xu hướng giảm, cho đến 12/2008 lăi suất này chạm ngưỡng 0 – 0,25%/năm (được coi là mức thấp kỷ lục kể từ năm 2003).