- Tập trung đầu tư vào công nghệ thẻ hiện đại:

Hiện nay tất cả các thẻ tín dụng do Ngân hàng Quân đội Thái Lan phát hành đều là thẻ “chip” gắn vi mạch điện tử (hay còn gọi là thẻ thông minh)nhằm tăng cường bảo mật thông tin khách hàng và chủ động phòng chống tộiphạm thẻ trong nước cũng như quốc tế. Việc đầu tư vào việc chuyển đổi thẻ“chip” thay thế thẻ từ đã giúp Ngân hàng giảm thiểu rủi ro, tăng mức độ antoàn của thẻ tín dụng. Điều này đã tạo sự an tâm và tin tưởng của khách hàngsử dụng thẻ.

- Tăng cường liên minh thẻ trong và ngoài nước:

+ Tham gia vào liên minh thẻ GlobePass

GlobePass là một liên minh toàn cầu có trên 100 triệu chủ thẻ của các Ngân hàng phát hành và thanh toán thẻ bao gồm 12 Ngân hàng thành viên của 11 quốc gia và vùng lãnh thổ: Hàn Quốc, Nhật Bản, Singapore, Malaysia, Indonesia, Trung Quốc, Thái Lan, Hongkong (Trung Quốc), Đài Loan (Trung Quốc), Philippines và Việt Nam. Tổ chức này được thành lập với mục đích đẩy mạnh sự hợp tác giữa các tổ chức tài chính toàn cầu, qua đó cung cấp những dịch vụ tiện ích có giá trị đến chủ thẻ và đơn vị chấp nhận thẻ. Với việc gia nhập GlobePass và tham gia chương trình ưu đãi giảm giá giữa các đơn vị chấp nhận thẻ Ngân hàng TMB đã cung cấp một dịch vụ tài chính cao cấp và tăng tiện ích cho khách hàng cũng như góp phần thực hiện mục tiêu thanh toán không dùng tiền mặt của Chính phủ.

+ Tham gia Tổ chức chuyển mạch thẻ Thái Lan – Interbank Transaction Management and Exchange (ITMX). kết nối với hệ thống BanknetVn.

Tận dụng lợi thế của ngành du lịchThái Lan phát triển mạnh mẽ, thu hút ngày càng nhiều khách du lịch từ khắp nơi trên thế giới, trong đó số khách du lịch của Việt Nam là khá lớn. Để tăng tiện ích sử dụng thẻ đối với nhóm du

khách Việt Nam tại Thái Lan và du khách Thái Lan tại Việt Nam. Ngân hàng Quân đội Thái Lan đã liên kết với BanknetVn. Vì vậy, du khách Việt Nam có thể sử dụng thẻ ghi nợ của các Ngân hàng Việt Nam phát hành để rút tiền Bath tại các cây ATM của Ngân hàng Quân đội Thái Lan và ngược lại, các chủ thẻ Thái Lan có thể rut tiền tại các ATM của Ngân hàngViệt Nam. Với tiện ích này, đã giúp Ngân hàng Quân đội Thái Lan gia tăng lượng khách hàng, tăng doanh số thanh toán thẻ. [117]

Có thể bạn quan tâm!

-

Marketing Và Dịch Vụ Chăm Sóc Khách Hàng

Marketing Và Dịch Vụ Chăm Sóc Khách Hàng -

Phát Triển Kinh Doanh Thẻ Của Ngân Hàng Thương Mại

Phát Triển Kinh Doanh Thẻ Của Ngân Hàng Thương Mại -

Tiêu Chí Đánh Giá Mức Độ Phát Triển Kinh Doanh Thẻ Của Ngân Hàng Thương Mại

Tiêu Chí Đánh Giá Mức Độ Phát Triển Kinh Doanh Thẻ Của Ngân Hàng Thương Mại -

Tổng Quan Về Thị Trường Thẻ Ngân Hàng Tại Lào

Tổng Quan Về Thị Trường Thẻ Ngân Hàng Tại Lào -

Hái Quát Về Hoạt Động Kinh Doanh Của Ngân Hàng Nông Nghiệp Lào

Hái Quát Về Hoạt Động Kinh Doanh Của Ngân Hàng Nông Nghiệp Lào -

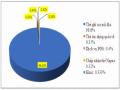

Cơ Cấu Loại Thẻ Của Ngân Hàng Apb Giai Đoạn 2014-2017

Cơ Cấu Loại Thẻ Của Ngân Hàng Apb Giai Đoạn 2014-2017

Xem toàn bộ 201 trang tài liệu này.

1.3.1.2 Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam

Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam. Được thành lập ngày 26/3/1988, hiện là Ngân hàng thương mại lớn nhất Việt Nam, có mạng lưới rộng khắp trên toàn quốc với 2.333 chi nhánh và phòng giao dịch được kết nối trực tuyến. Tính đến thời điểm cuối năm 2016, Agribank đã phát hành được trên 17 triệu thẻ, chiếm hơn 19% thị phần, đứng thứ 2 trên thị trường thẻ Việt Nam. Để phát triển kinh doanh thẻ Agribank đã tập trung vào những nội dung cơ bản sau:

- Đầu tư hệ thống công nghệ thông tin hiện đại:

+ Hiện nay, hạ tầng công nghệ thông tin của Agribank được thiết kế theo tiêu chuẩn TIA-942, bao gồm 03 hệ thống: 01 Trung tâm điều hành, 02 Trung tâm dữ liệu hoạt động theo mô hình active - active, ứng dụng kiến trúc cơ sở dữ liệu Oracle Extended RAC, đảm bảo khả năng hoạt động và cung ứng dịch vụ liên tục, không gián đoạn, trong trường hợp một trung tâm bị sự cố thì vẫn đảm bảo hoạt động của toàn hệ thống.

+ Hệ thống mạng WAN của Agribank trải rộng cả nước (kết nối trên

2.300 chi nhánh và phòng giao dịch, hơn 2.500 ATM và hơn 12.000 thiết bị EDC/POS). Từ năm 2010, Agribank đã triển khai hệ thống xác thực và bảo mật cho hệ thống giao dịch sử dụng chứng thư PKI, góp phần đảm bảo an toàn cho khách hàng trong giao dịch không xuất trình thẻ, như: Thanh toán

trực tuyến Website, đặt vé máy bay, đặt phòng khách sạn, vv…

+ Trên cơ sở nền tảng công nghệ hiện đại, Agribank triển khai các hệ thống Ứng dụng đa dạng, như: Hệ thống Corebanking, hệ thống quản lý thẻ từ và thẻ Chip theo chuẩn EMV, hệ thống Mobile Banking, hệ thống Internet Banking,v.v… để cung cấp cho khách hàng những sản phẩm dịch vụ tối ưu nhất. Agribank luôn coi trọng ứng dụng công nghệ tiên tiến để đa dạng hóa và nâng cao chất lượng sản phẩm dịch vụ. Đây chính là nền tảng vững chắc để phát triển hệ thống chấp nhận và phát hành thẻ Chip theo chuẩn EMV.

- Đa dạng hóa dịch vụ thẻ và tăng cường các tiện ích ATM:

Từ năm 2012, Agribank đã đẩy mạnh triển khai phương án phát triển sản phẩm, dịch vụ tiện ích; nâng cao chất lượng, đa dạng hóa, hoàn thiện danh mục 200 sản phẩm dịch vụ phân theo 10 nhóm, cung cấp cho khách hàng qua 6 kênh phân phối, chú trọng phát triển các sản phẩm bán lẻ có thế mạnh, sản phẩm bán chéo, liên kết, cung cấp qua Mobile, Internet…

Đến nay, Ngân hàng có 16 sản phẩm thẻ các loại, phù hợp với nhu cầu đa dạng của từng đối tượng khách hàng. Thẻ ghi nợ nội địa Success thông dụng được hàng triệu khách hàng khắp mọi vùng, miền ưa chuộng sử dụng. Thẻ liên kết sinh viên với các cơ sở đào tạo, thẻ lập nghiệp với Ngân hàng chính sách xã hội. Thẻ tín dụng quốc tế hạng bạch kim (thẻ Platinum) dành riêng cho khách hàng VIP kèm theo các dịch vụ ưu đãi như hạn mức tín dụng cao, quyền lợi bảo hiểm. Thẻ tín dụng quốc tế dành cho công ty mà Agribank là Ngân hàng đầu tiên cho ra đời sản phẩm này, ngoài ra Ngân hàng còn phát hành thẻ ghi nợ nội địa hạng vàng Plus Succsess - góp phần làm phong phú danh mục sản phẩm thẻ, đáp ứng kịp thời nhu cầu ngày càng cao của khách hàng sử dụng dịch vụ trong giao dịch, thanh toán qua thẻ…

Để góp phần phát triển thương mại điện tử, đem lại sự tiện lợi cho khách hàng sử dụng thẻ, Ngân hàng luôn chú trọng phát triển sản phẩm thẻ nhằm đem

đến nhiều lựa chọn và tiện ích cho khách hàng. Phát triển chức năng thanh toán hàng hóa dịch vụ qua Internet dành cho thẻ quốc tế từ năm 2008, đem đến phương thức thanh toán tối ưu cho chủ thẻ quốc tế của Ngân hàng.

Để triển khai chức năng thanh toán trực tuyến dành cho chủ thẻ nội địa, đảm bảo an toàn với việc sử dụng mật khẩu một lần OTP (One Time Password) cho mỗi lần giao dịch, hàng năm Ngân hàng này đã phối hợp với Banknetvn ra mắt chức năng thanh toán trực tuyến, dành cho hơn 10 triệu chủ thẻ nội địa của Agribank. Đến nay, có hơn 80 website kết nối với Agribank, khách hàng sử dụng thẻ của Ngân hàng và có đăng ký sử dụng chức năng thanh toán hàng hóa, dịch vụ qua Internet có thể mua sắm hàng hóa dịch vụ trên hầu hết các website bán hàng trực tuyến.

- Chú trọng nâng cao mức độ an toàn và bảo mật thẻ nhằm phòng tránh rủi ro:

Việc đầu tư chuyển đổi từ hệ thống thẻ từ sang hệ thống thẻ chip theo chuẩn EMV áp dụng công nghệ gắn chip điện tử sẽ phải trải qua nhiều bước giải mã và xác thực,Vì vậy, với hệ thống thẻ chip EMV hiện nay đã giúp Agribank nâng cao mức độ an toàn và bảo mật, giảm thiểu rủi ro, tổn thất phát sinh do hành vi gian lận, giả mạo thẻ. Mặt khác Agribank còn chú trọng nâng cao chất lượng công tác quản lý rủi ro thẻ như triển khai hệ thống kiểm soát trực tuyến đến100% chi nhánh loại 1, loại 2 trong toàn quốc, xử lý nhanh,kịp thời, hợp lý những thắc mắc, khiếu nại của khách hàng sử dụng thẻ. [115]

1.3.1.3 Ngân hàng TMCP Công thương Việt Nam

Ngân hàng TMCP Công Thương Việt Nam được thành lập năm 1988. Vietinbank là Ngân hàng thương mại lớn, giữ vai trò quan trọng, trụ cột của ngành Ngân hàng Việt Nam. Có hệ thống mạng lưới trải rộng toàn quốc với 01 Sở giao dịch, 151 Chi nhánh và trên 1000 Phòng giao dịch/ Quỹ tiết kiệm. Với 9 Công ty con hạch toán độc lập.

Sau hơn 15 năm gia nhập thị trường thẻ, VietinBank đã vươn lên và khẳng định vị trí hàng đầu tại Việt Nam.Tính đến cuối năm 2016 VietinBank đã phát hành được gần 19,5 triệu thẻ các loại và hiện đang dẫn đầu toàn quốc về thị phần phát hành thẻ. VietinBank cũng đã triển khai gần 2.000 máy ATM, hệ thống AutoBank và hơn 60.000 điểm chấp nhận thanh toán thẻ (POS) trên toàn quốc tại các trung tâm thương mại, khu công nghiệp, khu du lịch, khu phố chính, các khu đông dân cư, trường học, bệnh viện, khách sạn, khu công nghiệp, trung tâm thương mại…

Chiến lược kinh doanh thẻ của Vietinbank tập trung theo hướng:

- Đa dạng hóa danh mục sản phẩm thẻ: Được xác định là nội dung quan trọng của chiến lược kinh doanh thẻ VietinBank, danh mục sản phẩm thẻ VietinBank cung ứng ra thị trường khá phong phú như: Thẻ ghi nợ nội địa ATM E-Partner, thẻ tín dụng quốc tế Cremium Visa/MasterCard/JCB, thẻ ghi nợ quốc tế Visa debit/MasterCard debit, thẻ trả trước thanh toán online, thẻ quà tặng… Bên cạnh đó, VietinBank phối hợp với các đơn vị triển khai các sản phẩm thẻ đồng thương hiệu như: Thẻ Bảo hiểm xã hội, thẻ taxi, thẻ JCB Vietnam Airlines, Hello Kitty, thẻ Visa debit Chelsea, Otofun, Citimart… Những sản phẩm trên không chỉ mang lại nhiều tiện ích cho khách hàng, mà còn thỏa mãn thị hiếu sở hữu những sản phẩm thẻ mang phong cách khác biệt.

VietinBank không chỉ đa dạng hóa danh mục sản phẩm thẻ cung ứng mà còn thực hiện đa dạng các hình thức thanh toán thẻ, thỏa mãn nhiều nhu cầu của khách hàng như: Thanh toán trực tuyến, gửi tiết kiệm và nộp tiền mặt tại ATM, rút tiền tại ATM không dùng thẻ, thanh toán viện phí qua Kiosk Banking, thanh toán hoá đơn tiền điện, viễn thông, nộp thuế, SMS Banking, thanh toán cước taxi tự động; thanh toán dịch vụ y tế trực tuyến… Đặc biệt, VietinBank là Ngân hàng đầu tiên và duy nhất tại Việt Nam hiện nay triển khai thành công dịch vụ tích hợp trên thẻ dịch vụ Chuyển đổi tiền tệ linh hoạt

(DCC), dịch vụ đổi tiền ngoại tệ tại ATM…

- Hợp tác và liên kết chặt chẽ với những ngành, đơn vị có nhiều giao dịch thanh toán nhằm mở rộng đơn vị chấp nhận thẻ:

VietinBank đã liên kết với các tập đoàn, tổng công ty lớn như Nasco, Sasco, Viettel hay với các tập đoàn bán buôn, bán lẻ như Metro, LotteMart hệ thống siêu thị Big C, Pico, Nguyễn Kim, Parkson…sản phẩm thẻ của VietinBank không chỉ được phát hành và thực hiện thanh toán tại hệ thống các chi nhánh trên toàn quốc mà còn được phát hành tại các đối tác trên. Điều đó đã giúp VietinBank thu hút được nhiều khách hàng sử dụng dịch vụ thẻ. Ngoài ra, VietinBank còn hợp tác với các tổ chức thẻ uy tín trên thế giới như: MasterCard, Visa, JCB, Dinner Club, Cybershot triển khai các dịch vụ thanh toán thẻ tại POS/ATM, thanh toán trực tuyến, dịch vụ POS.

- Nâng cao hiệu quả hoạt động tiếp thị và chăm sóc khách hàng là vấn đề được VietinBank luôn coi trọng thông qua việc xây dựng và triển khai các chương trình tuyên truyền, quảng cáo khuyến mãi, chăm sóc khách hàng. [116].

1.3.1.4. Ngân hàng ANZ Lào

ANZ là Ngân hàng có vốn đầu tư nước ngoài gia nhập thị trường Ngân hàng Lào sớm nhất, từ tháng 9 năm 2007 và tham gia thị trường thẻ Lào từ năm 2011, hoạt động kinh doanh thẻ của Ngân hàng ANZ Lào có nhiều điểm vượt trội đem lại nhiều lợi ích và tiện ích cho khách hàng sử dụng thẻ.

Hiện nay ANZ Lào là một trong các Ngân hàng có hệ thống máy ATM quốc tế ở Lào cùng với Ngân hàng JDB, BCEL, BFL, LDB và PSV, chấp nhận thẻ PLUS, thẻ VISA, MasterCard, và JCB, Discovery và Diners Club. Trong đó phát triển thẻ VISA để phục vụ cho các đối tượng khách hàng là khách du lịch, người nước ngoài sống và học tập tại Lào với mức phí cho mỗi

giao dịch rút tiền bằng thẻ ATM là 40.000 kip ($ 5 USD). Số tiền tối đa để rút mỗi giao dịch là 2.000.000 kip ($ 250 USD). Số tiền tối đa có thể được rút ra là 4 lần mỗi ngày.

Hiện tại ANZ Lào đã trang bị 35 cây ATM với lượng đăng ký thẻ là

11.000 thẻ với thị phần thẻ đứng thứ 7 tại Lào.

Trong phát triển kinh doanh thẻ ANZ Lào đã có chính sách biện pháp phù hợp với từng phân khúc khách hàng như: thẻ tín dụng được tập trung vào phân khúc khách hàng trung lưu. Mặc dù hiện tại, thẻ tín dụng tại Lào chưa phát triển, nhưng thẻ tín dụng là đoạn thị trường có tiềm năng phát triển tương lai. Ngoài ra thẻ tín dụng quốc tế của ANZ Lào phát hành phục vụ cho nhiều loại hình công ty. Bởi nó như một khoản vốn lưu động có thể lên tới vài trăm triệu hoặc hàng tỷ kip, sẽ giúp chủ thẻ chủ động xử lý các tình huống phát sinh về vốn.

Thẻ visa ANZ Lào với nhiều tiện ích, lợi ích cho khách hàng như hoàn tiền không giới hạn cho mọi chi tiêu, mua sắm, thanh toán sau, được hưởng tối đa 45 ngày tín dụng không lãi suất khi mua sắm, giao dịch mua bán thuận tiện qua Internet hoặc điện thọai, phương thức thanh toán tiện lợi thông qua máy ATM và Internet, thông tin về tài khoản được cung cấp liên tục 24 giờ trong ngày, 7 ngày trong tuần tại số điện thọai Dịch Vụ Thẻ ANZ. Loại thẻ này được giới doanh nhân, nhân viên văn phòng, cán bộ công chức Lào sử dụng nhiều do sự tiện lợi của nó: mua sắm thường ngày hay đi công tác, đi du lịch mà không phải mang nhiều tiền mặt, vừa tránh rủi ro việc thanh toán được thuận lợi, có thể kiểm soát được chi tiêu và đặc biệt tiện lợi cho các gia đình có con đi học nước ngoài, những người có thói quen mua sắm tại các trung tâm thương mại.

Vì vậy, hiện tại ANZ Lào là một trong những Ngân hàng nước ngoài có chất lượng dịch vụ thẻ tốt nhất tại Lào.

1.3.2. Bài học kinh nghiệm đối với Ngân hàng Nông nghiệp Lào

Trên cơ sở nghiên cứu kinh nghiệm của các Ngân hàng trên có thể rút ra một số kinh nghiệm đối với Ngân hàng Nông nghiệp Lào:

Thứ nhất, các Ngân hàng thường tập trung đầu tư vào công nghệ nhất là công nghệ thẻ hiện đại, đồng thời đặc biệt quan tâm đến vấn đề đảm bảo an toàn bảo mật hệ thống công nghệ thông tin từ việc triển khai các chính sách, quy trình nghiệp vụ đảm bảo an toàn thông tin nội bộ đến việc đầu tư, trang bị các giải pháp kỹ thuật về đảm bảo an toàn an ninh cho hệ thống công nghệ thông tin. Mặt khác hầu hết các Ngân hàng không chạy theo doanh số phát hành để tránh tình trạng không kiểm soát chặt chẽ các chủ thẻ dễ gặp rủi ro trong việc bảo mật thông tin cho khách hàng.

Hai là, Tăng cường liên minh thẻ trong và ngoài nước. Liên minh không chỉ tạo ra sự thống nhất giữa các tổ chức phát hành và thanh toán thẻ trên thị trường thẻ, giúp các tổ chức phát hành liên kết để sử dụng chung nguồn tài nguyên của nhau như hệ thống máy ATM, tránh việc đầu tư xây dựng các điểm đặt máy ATM tràn lan gây lãng phí tiền của Ngân hàng và ngoại tệ của Nhà nước.

Ba là, đa dạng hóa danh mục sản phẩm thẻ và tăng cường các tiện ích, lợi ich của thẻ là biện pháp phổ biến được NHTM của các nước thực hiện nhằm đáp ứng nhu cầu ngày càng cao của khách hàng. Gia tăng tiện ích của thẻ cùng với nâng cao tính an ninh, bảo mật của thẻ cũng là biện pháp tạo sự khác biệt và tăng niềm tin đối với khách hàng sử dụng thẻ.

Bốn là, để phát triển dịch vụ thanh toán thẻ rộng rãi, các Ngân hàng đã hợp tác, liên kết chặt chẽ với những ngành, đơn vị có nhiều giao dịch thanh toán với khách hàng. Đây là biện biện pháp đem lại hiệu quả cao trong phát triển kinh doanh thẻ của các Ngân hàng trên.

Năm là, nâng cao hiệu quả hoạt động tiếp thị và chăm sóc khách hàng.