Phần lớn đối tượng phục vụ khách hàng là cá nhân, sinh viên, các công ty... việc quảng bá tiếp thị sản phẩm thẻ đóng vai trò cực kỳ quan trọng, có lợi cho cả Ngân hàng và khách hàng. Tăng cường truyền tải thông tin tới công chúng nhằm giúp khách hàng có thông tin cập nhật về năng lực và uy tín của Ngân hàng, thành lập đội ngũ nhân viên chuyên giải đáp những thắc mắc, cung cấp thông tin về sản phẩm của Ngân hàng cho khách hàng. Đào tạo cán bộ làm nghiệp vụ tư vấn tài chính cá nhân cho khách hàng, hình thành đội ngũ nhân viên tư vấn trực tuyến qua điện thoại hoặc tại nhà vào bất cứ thời gian nào khách hàng muốn là biện pháp có chỉ có tác động mạnh đến tốc độ phát triển thẻ mà còn gia tăng hình ảnh của Ngân hàng trên thị trường thẻ.

Sáu là: Phân khúc thị trường thẻ và đưa ra chính sách kinh doanh thẻ đối với từng nhóm khách hàng khác nhau là biện pháp các Ngân hàng trên sử dụng khá hiệu quả trong gia tăng số lượng khách hàng, tăng doanh thu, giảm thiểu rủi ro, mở rộng thị trường, tăng thị phần, tăng lợi nhuận và tăng mức độ hài lòng khách hàng sử dụng thẻ của Ngân hàng.

KẾT LUẬN CHƯƠNG 1

Chương 1 của Luận án đã hệ thống, phân tích, luận giải và làm rõ hơn một số vấn đề cơ bản về kinh doanh thẻ và phát triển kinh doanh thẻ của Ngân hàng thương mại. Trong đó đặc biệt đã tập trung làm rõ nội hàm của phát triển kinh doanh thẻ, các tiêu chí đánh giá mức độ phát triển kinh doanh thẻ, các nhân tố ảnh hưởng đến phát triển kinh doanh thẻ, các biện pháp đảm bảo phát triển kinh doanh thẻ của Ngân hàng thương mại bền vững. Luận án đã nghiên cứu kinh nghiệm phát triển kinh doanh thẻ của một số Ngân hàng thương mại trong và ngoài nước. Trên cơ sở đó rút ra 6 bài học kinh nghiệm có thể vận dụng đối với Ngân hàng Nông nghiệp Lào. Toàn bộ nội dung trên là cơ sở lý luận để Luận án đánh giá đúng mức thực trạng phát triển kinh doanh thẻ của Ngân hàng Nông nghiệp Lào trong chương 2.

CHƯƠNG 2

THỰC TRẠNG PHÁT TRIỂN KINH DOANH THẺ TẠI NGÂN HÀNG NÔNG NGHIỆP LÀO

2.1. Tổng quan về thị trường thẻ Ngân hàng tại Lào

Lào là nước có dân số ít, khoảng 7 triệu dân theo số liệu thống kê năm 2016. Mặc dù nền kinh tế chưa phát triển nhưng đã có sự tham gia của nhiều loại hình Ngân hàng. Tính đến ngày 30 tháng 9 năm 2017, dưới sự điều hành của Ngân hàng Trung Ương, tại Lào có 42 Ngân hàng thương mại gồm: 04 NHTM Nhà nước Lào, 03 Ngân hàng liên doanh, 07 NHTMCP, 09 Ngân hàng 100 vốn nước ngoài, 17 Chi nhánh Ngân hàng nước ngoài và 2 Văn phòng đại diện NHNNg (sơ đồ 2.1), trong đó có 94 chi nhánh, 493 phòng giao địch.

NH ngoại thương Lào

NH PT Lào

NH Standard Chartered

NH Ayudhya

NH Lào – Pháp

NH Thương mại quốc tế

NH ST

NH Lào – Trung Quốc

NH ANZ

NH Bangkok

NH Lào-Việt

NH Đồng phát triển

NH Phongsavanh

NH Acleda

BIDV

NH Sacombank

NH PT nông nghiệp Lào

NH Nayobay

NH CIMB | |

NH Cannada | |

NH MB | |

NH Krungthai | |

Có thể bạn quan tâm!

-

Phát Triển Kinh Doanh Thẻ Của Ngân Hàng Thương Mại

Phát Triển Kinh Doanh Thẻ Của Ngân Hàng Thương Mại -

Tiêu Chí Đánh Giá Mức Độ Phát Triển Kinh Doanh Thẻ Của Ngân Hàng Thương Mại

Tiêu Chí Đánh Giá Mức Độ Phát Triển Kinh Doanh Thẻ Của Ngân Hàng Thương Mại -

Ngân Hàng Nông Nghiệp Và Phát Triển Nông Thôn Việt Nam

Ngân Hàng Nông Nghiệp Và Phát Triển Nông Thôn Việt Nam -

Hái Quát Về Hoạt Động Kinh Doanh Của Ngân Hàng Nông Nghiệp Lào

Hái Quát Về Hoạt Động Kinh Doanh Của Ngân Hàng Nông Nghiệp Lào -

Cơ Cấu Loại Thẻ Của Ngân Hàng Apb Giai Đoạn 2014-2017

Cơ Cấu Loại Thẻ Của Ngân Hàng Apb Giai Đoạn 2014-2017 -

Tốc Độ Tăng Trưởng Thị Phần Thẻ Của Ngân Hàng Apb Giai Đoạn 2014-2017

Tốc Độ Tăng Trưởng Thị Phần Thẻ Của Ngân Hàng Apb Giai Đoạn 2014-2017

Xem toàn bộ 201 trang tài liệu này.

NH Indochina | |

NH Booyong | |

NH Maruhan | |

Sơ đồ 2.1: Hệ thống Ngân hàng tại Lào

Ngân hàng Trung Ương Lào BOL

4

NHTMNN

3 NH liên doanh

7 NH cổ phần

9 NH 100%

vốn NN

17 CN NHNNg

2 VPĐD NHNNg

NH Xây dựng Lào

NH Kasikon | ||

NH Cannada | ||

NH RHB | ||

NH Vietinbank | |

NH ICBC | |

NH Sacombank | |

NH Krungsi | ||

NH TMB | ||

NH Siam | ||

NH Public | ||

NH Miltary | ||

NH Cathay | ||

NH May Bank | ||

NH Bank of China | ||

NH Fist Commercial | ||

NH Berhad | ||

Nguồn: [103]

Thị trường thẻ Ngân hàng Lào bắt đầu hoạt động từ năm 2005. Tham gia thị trường thẻ Ngân hàng Lào hiện gồm 17 Ngân hàng Thương mại trong nước và nước ngoài, trong đó gồm: 04 Ngân hàng Thương mại Nhà nước Lào, 03 Ngân hàng liên doanh, 04 Ngân hàng cổ phần, 05 Ngân hàng 100% vốn nước ngoài và 01 Chi nhánh Ngân hàng nước ngoài.

Hệ thống văn bản pháp lý của thị trường Lào đang từng bước hoàn thiện với 4 thông tư về thanh toán thẻ, 3 công văn, thông báo hướng dẫn về quy trình nghiệp vụ. Đặc biệt là sự ra đời của Luật về công nghệ điện tử số 20/QH, ngày 07/12/2012.

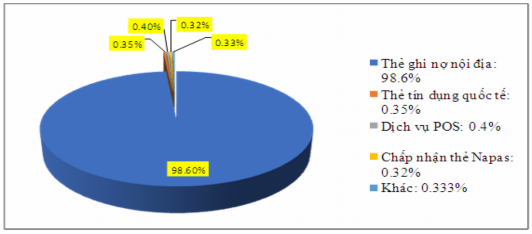

Sản phẩm thẻ phổ biến tại thị trường Lào là thẻ ghi nợ nội địa chiếm tỷ trọng tới 98,6% (biểu đồ 2.1). Phần lớn sản phẩm thẻ ghi nợ được phát hành cho các Tổ chức, doanh nghiệp tư nhân, cơ quan quản lý nhà nước có sử dụng dịch vụ thanh toán lương qua Ngân hàng. Ngoài ra có một số Ngân hàng tại Lào phát hành hoặc chấp nhận thanh toán thẻ quốc tế như: Thẻ Visa, Master, JCB…, tuy nhiên do quy mô nền kinh tế Lào nhỏ, số lượng người dân có đủ điều kiện kinh tế và có nhu cầu sử dụng các sản phẩm thẻ thanh toán Quốc tế tại Lào vẫn còn rất ít và khiêm tốn. Tuy nhiên số lượng người dân tiếp cận với dịch vụ thẻ còn thấp, thẻ được sử dụng chủ yếu là thẻ ghi nợ nội địa và được dùng để thanh toán lương, rút tiền mặt sau khi nhận lương là chủ yếu.

Biểu đồ 2.1: Cơ cấu danh mục các sản phẩm thẻ NH trên thị trường thẻ NH Lào năm 2017

Nguồn: Hiệp hội thẻ Lào năm 2017

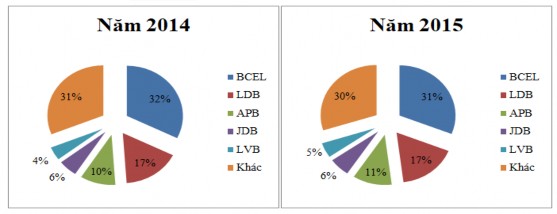

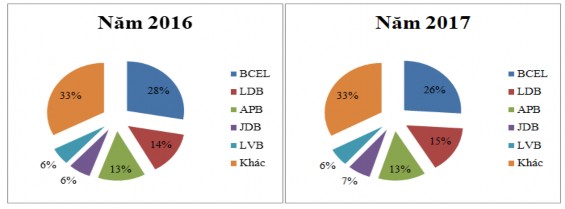

Năm 2017, tổng doanh số thẻ Ngân hàng phát hành trên toàn thị trường Lào đạt 1,45 triệu thẻ các loại, tăng 52,94% so với cuối năm 2014. Trong đó, thẻ ghi nợ chiếm 98,6%, thẻ tín dụng chỉ chiếm 1,4%. Dẫn đầu thị phần thẻ là Ngân hàng Ngoại thương Lào 26%, tiếp theo là Ngân hàng Phát triển Lào 15,4%, Ngân hàng Nông nghiệp Lào với 13,5%, Ngân hàng LDB 6,5%, Ngân hàng Liên doanh Lào Việt 5,8%... ( Biểu đồ 2.2).

Thị phần thẻ của Ngân hàng BCEL bị giảm qua các năm, cụ thể năm 2014 là 32%, 2015 là 31%, 2016 là 28% và 2017 là 26%, nguyên nhân do sự tham gia của các Ngân hàng trong nước cũng như các Ngân hàng nước ngoài làm cho thị trường thẻ chịu sự cạnh tranh khốc liệt. Tuy nhiên, hiện nay thị phần Ngân hàng thẻ của BCEL vẫn dẫn đầu tại Lào.

Biểu đồ 2.2: Thị phần thẻ của NH tại thị trường thẻ NH Lào

Nguồn: Hiệp hội thẻ Lào năm 2014-2017

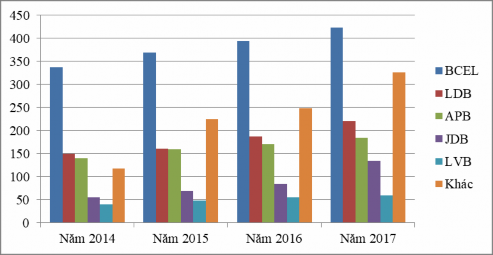

Tính đến ngày 31/12/2017, số lượng máy ATM toàn thị trường Lào là

1.350 máy, tăng 60,71% so với năm 2014 trong đó Ngân hàng ngoại thương Lào đứng thứ nhất với 31,3% thị phần (423 máy), Ngân hàng phát triển Lào đứng thứ hai với 16,37% thị phần ứng (221 máy), Ngân hàng Nông nghiệp Lào đứng thứ 3 với 185 máy ATM, chiếm 13,7%. Ngân hàng JDB đứng thứ 4 với 135 máy, chiếm 10% thị phần, Ngân hàng LVB đứng thứ 5 với 60 máy, chiếm 4,44% thị phần. Còn lại là các Ngân hàng khác chiếm 24,15% thị phần. (Biểu đồ 2.3)

Biểu đồ 2.3: Mạng lưới ATM của các Ngân hàng tại Lào giai đoạn 2014-2017

Đơn vị tính: Máy ATM

Nguồn: Hiệp hội thẻ Lào năm 2014-2017

Hiện nay, số lượng thẻ Ngân hàng tính trên đầu người tại Lào so với các nước trong khu vực còn khá thấp xấp xỉ 0,24 thẻ/người trong khi Thái Lan 1,3 thẻ/người, Việt Nam là 1,15 thẻ/người và Campuchia là 0,48 thẻ/người và người dân thường có xu hướng sử dụng nhiều hơn 2 thẻ do các Ngân hàng khác nhau cung cấp, giúp chủ thẻ thuận tiện hơn trong việc chuyển khoản và rút tiền mặt là điều kiện thuận lợi để các Ngân hàng tiếp tục đẩy mạnh phát triển thị trường thẻ.

Lào gia nhập Hiệp hội các quốc gia Đông Nam Á (Asean- Association of Southeast Asian Nations) tháng 7/1997 và Tổ chức Thương mại Thế giới (WTO) chính thức công nhận Lào trở thành thành viên thứ 158 tháng10/2012. Việc gia nhập thị trường quốc tế của nước CHDCND Lào vừa tạo ra nhiều cơ hội, đồng thời cũng đem lại không ít thách thức đối với hoạt động kinh doanh thẻ của hệ thống Ngân hàng thương mại Lào.

2.2 Khái quát về Ngân hàng Nông nghiệp Lào

2.2.1 Lược sử hình thành và phát triển của Ngân hàng Nông nghiệp Lào

Ngân hàng Nông nghiệp Lào được thành lập vào ngày 19/6/1993 tại thủ đô Viêng Chăn nước CHDCND Lào theo quyết định số 45/BOL của NHTW Lào.

Tên tiếng Anh: Agricultural Promotion Bank

Tên tiếng Việt: Ngân hàng Nông nghiệp Lào

Tên viết tắt: APB

Vốn điều lệ: 1.000.000.000 Kip.

Với mục tiêu trở thành "”"Ngân hàng hàng đầu trong việc cung cấp dịch vụ tài chính nông thôn với hoạt động theo định hướng thị trường bền vững, tự chủ về tài chính và đóng góp cho sự nghiệp xóa đói giảm nghèo, tăng trưởng kinh tế của Lào", nhất là từ năm 2007, Ngân hàng Nông nghiệp Lào tập trung đổi mới, hoàn thiện hệ thống chính sách quản lý, cơ chế tài chính, đầu tư phát triển nguồn nhân lực, hợp tác kỹ thuật với các tổ chức quốc tế, tập trung hiện đại hóa hệ thống ICT, đa dạng hoá sản phẩm dịch vụ cung ứng ra thị trường Do vậy, hoạt động của Ngân hàng đã có nhiều khởi sắc và tăng thêm lòng tin đối với khách hàng sử dụng dịch vụ. Tuy nhiên, Ngân hàng Nông nghiệp Lào đang phải đối mặt với những khó khăn về tài chính.

Cuối năm 2012, tổng tài sản của Ngân hàng Nông nghiệp Lào tăng lên

4.192 tỷ kip, gấp hơn 6 lần so với năm 2007. Vốn đăng ký cũng tăng lên 168,6 tỷ kip, gấp 168 lần so với vốn đầu tư ban đầu. Quy mô của Ngân hàng được mở rộng

phủ sóng trên cả 17 tỉnh thành trong toàn quốc, đến cả những vùng sâu vùng xa trên địa bàn cả nước.

Trung tâm điều hành

6 chi nhánh khu vực miền trung:

Viêng chăn, Xiengkhoang, Luongphabang, Xayabouri, Bolykhamxay, Khammuon

5 chi nhánh khu vực miền bắc:

Luongnamtha, Bokeo, Phongsaly, Oudomxay, Huaphan

P. TGĐ

P. TGĐ

P. TGĐ

P. TGĐ

P. TGĐ

P. TGĐ

Bp. QL

chi nhánh

P.

Nhân sự

P. tài chính

P. QL tín dụng

BP.

Kiểm toán

Ngân quỹ

P. Kế toán

P. Kho

quỹ &DV quốc tế

Nghiên cứu & PTTT

BP. Quản trị

rủi ro

Ngân hàng con

5 chi nhánh khu vực miền nam: Champasak,

Savannakhet, Salavan, Xekong, Attapue

Hệ thống phòng giao dịch

Sơ đồ 2.2: Cơ cấu tổ chức Ngân hàng Nông nghiệp Lào

Tổng giám đốc

Phòng thẻ

P. CN-

TT

Nguồn: Ngân hàng Nông nghiệp Lào- Phòng Nhân sự