công ty bảo hiểm có thể sử dụng cơ s ở dữ liệu khách hàng của ngân hàng để phân loại khách hàng tiềm năng, cụ thể theo nhu cầu và khả năng của họ. Với việc Bancassurrance ngày càng mở rộng phát triển, một số công ty bảo hiểm có thể tập trung vào phân đoạn có doanh thu cao, mang lại tiềm năng lớn hơn cho hoạt động quản lý tài sản.

Việc sử dụng hệ thống cung cấp dịch vụ của ngân hàng giúp công ty bảo hiểm có thể tiết kiệm được chi phí hoạt động, qua đó tăng khả năng cạnh tranh và lợi nhuận. Trước hết, công ty bảo hiểm có thể giảm chi phí đào tạo (vì đội ngũ nhân viên ngân hàng thường có trình độ cao, rất am hiểu về tài chính) và có thể sử dụng cơ sở dữ liệu khách hàng, quan hệ của ngân hàng để bán bảo hiểm. Ngoài ra, công ty bảo hiểm có thể trả hoa hồng cho ngân hàng thấp hơn so với trả cho đại lý hoặc môi giới. Tuy nhiên, thực tế ở Châu Á, do tác động của cạnh tranh, các công ty bảo hiểm thường phải trả cho ngân hàng mức hoa hồng tương đương với mức trả cho đại lý hoặc môi giới.

- Đa dạng hóa các kênh phân phối, phát triển các sản phẩm tài chính mới hiệu quả hơn thông qua hợp tác với đối tác ngân hàng; tăng cường khả năng cạnh tranh nhất là trong giai đoạn thị trường bão hoà, đồng thời giảm bớt sự biến động lợi nhuận theo thời gian. Bancassurance cũng là một giải pháp để thay thế kênh phân phối qua đại lý kênh phân phối rất “kén” người mà nhiều công ty bảo hiểm nhân thọ trên thế giới đang gặp khó khăn trong tuyển dụng.

Khi công ty bảo hiểm bán các sản phẩm ngân hàng cho khách hàng tham gia bảo hiểm sẽ giúp giảm thiểu rủi ro phát sinh từ việc giao dịch bằng tiền mặt, giải quyết tốt bài toán thu phí, thanh toán quyền lợi bảo hiểm bằng tiền mặt.

Thông qua Bancassurance, công ty bảo hiểm có thể sử dụng uy tín, thương hiệu và nguồn lực (cơ sở dữ liệu, văn phòng, nhân viên…) của ngân hàng vào việc cung cấp dịch vụ bảo hiểm; thiết lập sự hiện diện trên thị trường nhanh chóng mà không cần xây dựng một mạng lưới các đại lý. Bên cạnh đó, Bancassurance cũng giúp công ty bảo hiểm thâm nhập vào những thị trường chưa được khai thác, nhất là các thị trường chỉ có thể khai thác được thông qua ngân hàng.

- Lấy thêm vốn từ ngân hàng để nâng cao khả năng thanh toán và mở rộng kinh doanh.

1.1.2.3. Đối với khách hàng

Có thể bạn quan tâm!

-

Phát triển hoạt động liên kết bảo hiểm - ngân hàng Bancassurance tại Ngân hàng TMCP Đại chúng Việt Nam - 1

Phát triển hoạt động liên kết bảo hiểm - ngân hàng Bancassurance tại Ngân hàng TMCP Đại chúng Việt Nam - 1 -

Phát triển hoạt động liên kết bảo hiểm - ngân hàng Bancassurance tại Ngân hàng TMCP Đại chúng Việt Nam - 2

Phát triển hoạt động liên kết bảo hiểm - ngân hàng Bancassurance tại Ngân hàng TMCP Đại chúng Việt Nam - 2 -

Cơ Sởlýluậnvề Phát Triển Hoạt Động Bancassurance Tại Ngân Hàng Thương Mại

Cơ Sởlýluậnvề Phát Triển Hoạt Động Bancassurance Tại Ngân Hàng Thương Mại -

Phát Triển Hoạt Động Bancassurance Tại Ngân Hàng Thương Mại

Phát Triển Hoạt Động Bancassurance Tại Ngân Hàng Thương Mại -

Các Nhân Tố Ảnh Hưởng Đến Hoạt Động Bancassurance Tại Các Ngân Hàng Thương Mại

Các Nhân Tố Ảnh Hưởng Đến Hoạt Động Bancassurance Tại Các Ngân Hàng Thương Mại -

Thực Trạng Hoạt Động Bancassurance Tại Ngân Hàng Thương Mại Cổ Phần Đại Chúng Việt Nam

Thực Trạng Hoạt Động Bancassurance Tại Ngân Hàng Thương Mại Cổ Phần Đại Chúng Việt Nam

Xem toàn bộ 121 trang tài liệu này.

- Bancassurance có thể đáp ứng những khách hàng có nhiều nhu cầu về dịch vụ tài chính chỉ qua “một cửa”. Chẳng hạn, khách hàng có nhu cầu vay tiền, có tài khoản hoặc sử dụng các dịch vụ khác của ngân hàng, có thể tham gia bảo hiểm ngay tại ngân hàng. Khi tham gia bảo hiểm tại ngân hàng, việc nộp phí cũng thuận tiện hơn vì khách hàng có thể nộp phí qua chuyển khoản, thẻ ATM, thẻ tín dụng… Bên cạnh đó, khách hàng có thể tham gia bảo hiểm tại ngân hàng để đảm bảo khả năng trả nợ cho ngân hàng trong trường hợp có rủi ro xảy ra đối với tài sản và sinh mạng, sức khỏe của mình. Ngoài ra khách hàng còn có thể được hưởng những quyền lợi và dịch vụ giá trị gia tăng do sử dụng đồng thời nhiều dịch vụ, chẳng hạn: được giảm phí do nộp phí qua ngân hàng, được cung cấp thẻ ATM mà không phải trả lệ phí… Tóm lại, với Bancassurance, khách hàng có thể đồng thời sử dụng các sản phẩm ngân hàng và bảo hiểm một cách thuận tiện và hiệu quả.

- Bancassurance là cách thức có thể đáp ứng được sự thay đổi “khẩu vị” đa dạng của khách hàng. Các nghiên cứu trên thế giới cho thấy, “khẩu vị” của khách hàng có nhu cầu đầu tư đang chuyển từ sản phẩm tiết kiệm đơn giản sang các sản phẩm bảo hiểm và các sản phẩm phức tạp, do vậy ngân hàng cần phải cung cấp nhiều dịch vụ nhằm đáp ứng nhu cầu đa dạng và luôn thay đổi của khách hàng.

Ngoài ra, khách hàng có thể quản lý rủi ro tốt hơn và hoạch định tài sản hiệu quả hơn. Bên cạnh đó, khi mua bảo hiểm tại ngân hàng, khách hàng có thể có thêm niềm tin vì có thêm một người nữa để “bảo lãnh uy tín” cho Công ty bảo hiểm. Khách hàng cũng có thể được hưởng lợi từ chính sách ưu đãi thuế của Nhà nước.

1.1.2.4. Đối với cơ quan quản lý Nhà nước

Việc các công ty bảo hiểm và các ngân hàng thực hiện mô hình Bancassurance sẽ giúp cho các cơ quan này thuận lợi hơn trong việc quản lí đối với: các tổ chức, đơn vị thực hiện kinh doanh bảo hiểm vì có đơn vị đầu mối triển khai, danh mục các

sản phẩm bảo hiểm khai thác, doanh thu khai thác bảo hiểm, quản lí được nguồn thu thuế, phí với loại hình kinh doanh bảo hiểm này…

Có thể thấy rằng sự phát triển của Bancassurance tại các thị trường bảo hiểm phát triển có được nhờ sự phát triển của thị trường tài chính, sự phát triển của các tập đoàn kinh tế, nhu cầu về một dịch vụ tài chính “trọn gói” của công chúng, tác động của cạnh tranh cũng như tác động của tiến bộ khoa học và công nghệ. Phát triển Bancassurance đem lại lợi ích thiết thực cho tất cả các bên liên quan: ngân hàng, bảo hiểm và khách hàng. Đứng trên khía cạnh vĩ mô, sự phát triển của Bancassurance cũng đem lại sự ổn định và phát triển lành mạnh cho thị trường tài chính của các quốc gia.

1.1.3. Các hình thức Bancassurance

1.1.3.1. Hợp tác phân phối

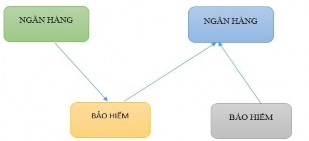

Hình thức thỏa thuận phân phối là hình thức xuất hiện sớm nhất của bancassurance. Hình thức đại lý phân phối chỉ đơn giản là một kênh phân phối cung cấp sản phẩm bảo hiểm đơn thuần trong đó các sản phẩm truyền thống được bán bởi ngân hàng (có thể bởi nhân viên ngân hàng hoặc nhân viên bảo hiểm tại ngân hàng hoặc trực tiếp hoặc thông qua điện thoại).

Trong hình thức đại lý phân phối, một ngân hàng có quan hệ đại lý phân phối đối với một hoặc nhiều doanh nghiệp bảo hiểm; ngược lại, một doanh nghiệp bảo hiểm cũng có thể đồng thời kí hợp đồng đại lý với nhiều ngân hàng.

Hình thức đại lý phân phối đơn giản, rủi ro đối với ngân hàng là thấp, lợi ích mang lại cho ngân hàng chính là hoa hồng hoặc thu nhập phí nhận được dựa trên doanh thu bảo hiểm đem lại.

Hình 1.1: Mô hình liên kết phân phối

- Về mặt pháp lý: Đây là hình thức mà doanh nghiệp bảo hiểm và ngân hàng ký hợp tác thỏa thuận để phân phối các sản phẩm bảo hiểm đến những đối tượng khách hàng của ngân hàng hợp tác. Ngân hàng với vai trò là đơn vị đại diện giới thiệu bán sản phẩm bảo hiểm riêng lẻ hoặc bán kèm với sản phẩm của ngân hàng.

- Về mặt cơ sở dữ liệu khách hàng: Ngân hàng là một pháp nhân độc lập, mức độ hợp tác với bảo hiểm phụ thuộc vào thỏa thuận hợp tác giữa hai bên nên mức độ chia sẻ thông tin về khách hàng hoàn toàn phụ thuộc vào sự thỏa thuận này. Thông thường ở hình thức liên kết này các ngân hàng cung cấp một lượng khách hàng để giới thiệu sản phẩm và doanh nghiệp bảo hiểm tận dụng một cách tối đa dữ liệu khách hàng của ngân hàng chia sẻ.

- Về sản phẩm phân phối ra thị trường: Vì đối tượng phân khúc hàng của mỗi ngân hàng khác nhau, hoàn toàn khác với đối tượng khách hàng của doanh nghiệp bảo hiểm liên kết, trên cơ sở đó để khai khác hiệu quả dữ liệu khách hàng ngoài những sản phẩm biểm hiểm phân phối theo kiểu truyền thống doanh nghiệp bảo hiểm thiết kế những sản phẩm đặc thù dành riêng cho đối tượng khách hàng. Ngân hàng chỉ chịu trách nhiệm phân phối các sản phẩm bảo hiểm do một hay nhiều công ty bảo hiểm thiết kế.

- Về công tác nhân sự: Trên cở sở thỏa thuận hợp tác phân phối sản phẩm bảo hiểm dữ liệu khách hàng chủ yếu từ ngân hàng cung cấp vì thế nhằm đảm bảo về dữ liệu khách hàng việc tuyển dụng cho ngân hàng lựa chon, công tác đào tạo nhân sự thì các doanh nghiệp bảo hiểm tổ chức thực hiện, trả công cho các nhân viên thực hiện việc bán sản phẩm bảo hiểm được thỏa thuận theo một tỷ lệ nhất định đã được ký kết thỏa điều kiện qui định của cơ quan quản lí nhà nước.

- Về quản lí hồ sơ bảo hiểm: Do công ty bảo hiểm cung cấp các hợp đồng bảo hiểm đồng thời là những khách hàng trực tiếp tham gia quan hệ thỏa thuận hợp tác với ngân hàng nên công ty bảo hiểm trực tiếp quản lí các hợp đồng bảo hiểm được cung cấp ra.

- Về lợi của các bên: Mối quan hệ giữa ngân hàng và bảo hiểm chỉ là thỏa thuận hợp tác phân phối sản phẩm bảo hiểm cho khách hàng của ngân hàng thông

qua kênh phân phối ngân hàng nên thu nhập của ngân hàng và bảo hiểm là khác nhau. Cụ thể thu nhập của bảo hiểm là lợi nhuận từ hoạt động kinh doanh sản phẩm bảo hiểm, thu nhập của ngân hàng là hoa hồng từ phí bảo hiểm thu được do bảo hiểm thanh toán trên cơ sở thỏa thuận hợp tác đã được ký kết.

- Về trách nhiệm của đôi bên:

Đối với doanh nghiệp bảo hiểm: Trong hình thức đại lý phân phối, công ty bảo hiểm thuần túy là nhà sản xuất đưa ra sản phẩm, có trách nhiệm cung cấp các sản phẩm phù hợp cho ngân hàng, quản lý khách hàng và các dịch vụ đơn bảo hiểm theo yêu cầu. Công ty bảo hiểm có trách nhiệm cung cấp các dịch vụ liên quan đến sản phẩm thông thường như cung cấp các tài liệu liên quan đến sản phẩm, đạo tạo về sản phẩm.

Đối với ngân hàng: Trong hình thức liên kết này ngân hàng có trách nhiệm phát triển và cung cấp các tư liệu marketing, tiến hành việc bán sản phẩm bảo hiểm “tự động” như là điều khoản tự động bổ sung cho sản phẩm ngân hàng tiêu chuẩn (bảo hiểm tín dụng kèm với thẻ tín dụng, điều khoản tử kỳ kèm theo các khoản vay). Ngân hàng cũng có trách nhiệm phát triển và quản lý bán hàng trong các chương trình khuyến khích bán hàng. Một trách nhiệm nữa của ngân hàng là duy trì các báo cáo liên quan đến hoạt động kinh doanh bancassurance của phía ngân hàng.

1.1.3.2. Liên minh chiến lược

Liên kết đối tác chiến lược thực chất là tương tự liên kết đại lí phân phối tuy nhiên mức độ cam kết của ngân hàng và doanh nghiệp bảo hiểm chặt chẽ hơn và ngân hàng, chỉ liên kết với một doanh nghiệp bảo hiểm. Trong mối quan hệ liên minh chiến lược này bảo hiểm cam kết chặt chẽ hơn trong việc phát triển sản phẩm đặc thù, cam kết dịch vụ theo yêu cầu của khách hàng và cộng tác chặt chẽ hơn trong các lĩnh vực như là quản lí bán hàng.

Liên kết này thường liên quan đến thỏa thuận đặc biệt, thời gian liên minh có thể được ấn định. Tương tự như mô hình đại lý phân phối, rủi ro đối với ngân hàng thấp và đem lại cho ngân hàng thu nhập thông qua hoa hồng dựa trên doanh thu phí

và có thể thêm một phần chia từ “lợi nhuận” tiềm năng. Về cơ bản, các đặc trưng và trách nhiệm của các bên trong mô hình này tương tự như liên kết đại lí phân phối.

Hình 1.2: Mô hình liên kết

1.1.3.3. Mô hình liên doanh

Trong hình thức liên kết liên doanh này sắp xếp trách nhiệm và quyền lợi cho cả ngân hàng và công ty bảo hiểm tốt hơn do vậy có thể đem lại lợi ích tối ưu hơn cho các bên. Đây là hình thức được các nhà bảo hiểm quốc tế ưa thích do có lợi thế về mức độ cam kết và kiểm soát.

Trong liên kết này ngân hàng có thể phải chịu một số rủi ro bảo hiểm nhưng họ sẽ có được sự chia sẻ lợi nhuận có được từ hoạt động kinh doanh bảo hiểm. Liên kết này yêu cầu ngân hàng phải bỏ ra một lượng vốn nhất định trong liên doanh.

Hình 1.3. Mô hình liên kết liên doanh

Đặc trưng của hình thức liên kết liên doanh giữa ngân hàng và doanh nghiệp bảo hiểm

- Về mặt pháp lý: Ngân hàng và công ty bảo hiểm thành lập một pháp nhân mới (thứ ba) để triển khai cung cấp sản phẩm bảo hiểm. Pháp nhân này chính là một công ty bảo hiểm và được cơ quan nhà nước có thẩm quyền cấp phép kinh doanh trong lĩnh vực bảo hiểm. Do pháp nhân mới độc lập nên giữa ngân hàng (là một bên trong Liên doanh hoặc cổ đông) và pháp nhân thứ ba này cũng sẽ tồn tại thỏa thuận hợp tác phân phối sản phẩm theo mô hình đại lý phân phối để thực hiện phân phối sản phẩm cho khách hàng của ngân hàng.

Về mặt cơ sở dữ liệu khách hàng: Pháp nhân thứ ba được hình thành từ Hợp đồng Liên doanh giữa ngân hàng và doanh nghiệp bảo hiểm nên mức độ chia sẻ thông tin về thị trường, về khách hàng của cả hai bên đều phải đặt ra để cung cấp cho pháp nhân thứ ba.

Về sản phẩm phân phối ra thị trường: Trong hình thức liên doanh, việc thiết kế sản phẩm hoàn toàn là do pháp nhân thứ ba thực hiện trên cơ sở dữ liệu thông tin được cả ngân hàng và bảo hiểm chia sẻ. Như vậy, các sản phẩm bảo hiểm phân phối qua liên kết Bancassurance theo hình thức này đã xuất hiện các sản phẩm đặc thù có thể tích hợp với các sản phẩm ngân hàng.

- Về quản lí hồ sơ bảo hiểm: Pháp nhân thứ ba hay được gọi là công ty liên doanh sẽ đảm nhiệm quản lý chiệu trách nhiệm bảo quản lưu trữ các hợp đồng bảo hiểm đã cung cấp.

- Về quyền lợi của các bên: Ngân hàng và công ty bảo hiểm tham gia góp vốn thành lập pháp nhân thứ ba sẽ được hưởng lợi nhuận từ kết quả kinh doanh của liên doanh. Ngoài ra, nếu giữa ngân hàng và pháp nhân thứ ba tồn tại quan hệ thỏa thuận phân phối thì ngân hàng cũng được hưởng hoa hồng trên phí bảo hiểm thu được cho pháp nhân thứ ba như đại lý phân phối.

- Về trách nhiệm của các bên liên quan: Đối với công ty liên doanh

+ Cung cấp các sản phẩm bảo hiểm

+ Quản lý cung cấp các dịch vụ và khách hàng.

+ Tuyển dụng, đào tạo và trả lương cho đội ngũ bán hàng

+ Phát triển và cung cấp các tư liệu phục vụ cho hoạt động marketing và dịch vụ tư vấn tài chính.

- Cung cấp các dịch vụ bảo hiểm thông thường như các tài liệu liên quan đến sản phẩm, đào tạo về sản phẩm.

- Thực hiện chức năng quản lý và phát triển bán hàng trong các chương trình khuyến khích bán hàng của kênh phân phối.

- Định hướng cho các nhân viên bán hàng của ngân hàng đối với các sản phẩm liên quan.

- Duy trì các báo cáo kinh doanh của bancassurance.

Đối với ngân hàng:

- Cung cấp dữ liệu khách hàng một cách tốt nhất

- Tạo điều kiện, mở cửa cho hệ thống ngân hàng trong việc phân phối sản phẩm hiệu quả.

- Duy trì các báo cáo của nhân viên bán hàng của ngân hàng trong việc kinh doanh liên quan đến bancassurance.

+ Có thể chia sẻ trong việc quản lý và kiểm soát kênh bán hàng phụ thuộc vào lượng cổ phần nắm giữ trong liên doanh bảo hiểm.

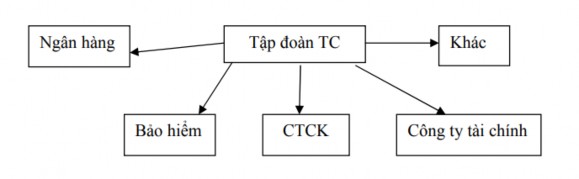

1.1.3.4. Tập đoàn tài chính