hội chưa thật sự nhiều. Do vậy, đã đầu tư thì phải cho chắc!” (Ông Dominic Scriven, Giám đốc Quỹ Dragon Capital). Vì thế, trong giai đoạn nền kinh tế đang trì trệ và giá trị thật ảo không rõ ràng, các quỹ đầu tư còn có phương án chấp nhận đầu tư khi chủ doanh nghiệp cũng đầu tư thêm một lượng vốn nhất định, qua đó phần nào có thể chia sẻ bớt rủi ro.

Quỹ doanh nghiệp Mekong (MEF) là một ví dụ tiêu biểu cho hình thức đầu tư mạo hiểm ở Việt Nam hiện nay. Quỹ hiện có tổng vốn 200 triệu USD, được thành lập vào tháng 4/2002. Mekong Capital là công ty chuyên đầu tư vào cổ phần tư nhân tại Việt Nam, quản lý 3 quỹ tập trung tại Việt Nam là Mekong Enterprise Fund, Ltd (2002); Mekong Enterprise Fund II, Ltd (2006) và Vietnam Azalea Fund Limited (2007). Mekong tập trung nhiều nhất ở các lĩnh vực như hàng tiêu dùng, sản phẩm công nghiệp, phân phối và bán lẻ. [1]

Bảng 5: Hoạt động của ba quỹ thành viên của Mekong capital.

Mekong Enterprise Fund | Mekong Enterprise Fund II | Vietnam Azaled Fund | |

Hình thức | Quỹ cổ phần tư nhân | Quỹ cổ phần tư nhân | Quỹ cổ phần hóa |

Trị giá | 37 triệu USD | 50 triệu USD | 100 triệu USD |

Đối tượng khách hàng | Các công ty đang tăng trưởng nhanh ở Việt Nam nhằm mục tiêu hỗ trợ các công ty tăng trưởng ở mức nhanh nhất và giúp các công ty niêm yết thành công trên thị trường chứng khoán. | Các công ty cung cấp sản phẩm cho thị trường tiêu dùng nội địa, ví dụ như các công ty sản xuất hàng tiêu dùng có thương hiệu, phân phối và bán lẻ. | Các công ty cổ phần hóa chưa niêm yết tại thị trường chứng khoán Việt Nam, đặc biệt là các công ty trong giai đoạn đầu của quá trình tư nhân hóa. Thông thường các khoản đầu tư này được thực hiện dưới hình thức chào bán riêng lẻ hoặc đấu giá. Khác với hai quỹ còn lại, Vietnam Azela Fund chuyên tập trung vào các công ty tư nhân không có vốn quốc doanh. |

Kết quả hoạt động | Quỹ đã thực hiện 10 khoản đầu tư trong giai đoạn từ 2003 đến 2005. Từ nay đến cuối năm 2009, hầu hết các công ty được đầu tư dự kiến sẽ niêm yết | Quỹ dự kiến hoạt động trong vòng 10 năm kể từ ngày khai trương 6/2006. Khi thực hiện một khoản đầu tư, quỹ dự kiến nắm giữ khoản đầu tư trong vòng từ 4- 5 năm. | Quỹ chủ yếu đầu tư vào các công ty trong vòng từ 12 – 14 tháng trước thời điểm niêm yết dự kiến [1]. |

Có thể bạn quan tâm!

-

Góp Phần Quan Trọng Hướng Dẫn Và Điều Tiết Hoạt Động Xuất Khẩu Của Các Dnnvv, Hướng Các Hoạt Động Đó Vào Các Ngành Nghề Và Khu Vực Cần Phát

Góp Phần Quan Trọng Hướng Dẫn Và Điều Tiết Hoạt Động Xuất Khẩu Của Các Dnnvv, Hướng Các Hoạt Động Đó Vào Các Ngành Nghề Và Khu Vực Cần Phát -

Một Số Chỉ Tiêu Trung Bình Về Hiệu Quả Hoạt Động Của Dnnvv 2001- 2007

Một Số Chỉ Tiêu Trung Bình Về Hiệu Quả Hoạt Động Của Dnnvv 2001- 2007 -

Các Biện Pháp Hỗ Trợ Vốn Cho Sản Xuất Hàng Xuất Hàng Xuất Khẩu Cho Dnnvv

Các Biện Pháp Hỗ Trợ Vốn Cho Sản Xuất Hàng Xuất Hàng Xuất Khẩu Cho Dnnvv -

![Báo Cáo Kết Quả Cho Vay Hỗ Trợ Lãi Suất Đối Với Các Tổ Chức, Cá Nhân Vay Vốn Ngân Hàng Từ 01/02/2009 - 20/03/2009. [20]](https://tailieuthamkhao.com/uploads/2022/05/06/mot-so-chinh-sach-ho-tro-tai-chinh-nham-nang-cao-nang-luc-xuat-khau-cho-doanh-9-120x90.jpg) Báo Cáo Kết Quả Cho Vay Hỗ Trợ Lãi Suất Đối Với Các Tổ Chức, Cá Nhân Vay Vốn Ngân Hàng Từ 01/02/2009 - 20/03/2009. [20]

Báo Cáo Kết Quả Cho Vay Hỗ Trợ Lãi Suất Đối Với Các Tổ Chức, Cá Nhân Vay Vốn Ngân Hàng Từ 01/02/2009 - 20/03/2009. [20] -

Diễn Biến Tỷ Giá Usd/vnd Trong 26/11/2008 – 23/01/2009

Diễn Biến Tỷ Giá Usd/vnd Trong 26/11/2008 – 23/01/2009 -

Một Số Kiến Nghị Hoàn Thiện Các Chính Sách Hỗ Trợ Tài Chính Nhằm Nâng Cao Năng Lực Xuất Khẩu Cho Dnnvv

Một Số Kiến Nghị Hoàn Thiện Các Chính Sách Hỗ Trợ Tài Chính Nhằm Nâng Cao Năng Lực Xuất Khẩu Cho Dnnvv

Xem toàn bộ 114 trang tài liệu này.

trên thị trường chứng khoán. |

Nguån: Báo cáo Mekong Capital và các quỹ do Mekong Capital quản lý, 01/06/2008.

Nhìn chung, các DNNVV của Việt Nam chưa đủ điều kiện nhận được đầu tư mạo hiểm trung và dài hạn, vì trình độ tổ chức và vận hành doanh nghiệp thấp cũng như thiếu chiến lược dài hạn trong đổi mới công nghệ, ngoại trừ một số doanh nghiệp hoạt động xuất khẩu hoặc trong lĩnh vực công nghệ thông tin. Quy mô tài chính quá nhỏ bé của các DNNVV dẫn đến hiệu quả tiếp cận nguồn vốn đầu tư mạo hiểm còn hạn chế.

Tồn tại hiện nay của nền kinh tế nước ta là chưa hình thành được hệ thống các doanh nghiệp công nghệ cao, đồng thời thiếu hệ thống pháp luật, chính sách hỗ trợ phát triển đầu tư mạo hiểm, cùng với thị trường chứng khoán còn yếu, chưa hình thành thị trường vốn… Do đó, vấn đề hình thành và phát triển doanh nghiệp đầu tư mạo hiểm một cách đầy đủ ở nước ta trong giai đoạn trước mắt chưa có điều kiện thuận lợi như ở các nước đã có các yếu tố thị trường mạnh mẽ hơn (thể hiện qua tỷ lệ cổ phần hoá, tư nhân hoá, phát triển thị trường chứng khoán...). Trong bối cảnh đó, hơn bao giờ hết, các doanh nghiệp đang cần sự hỗ trợ của Nhà nước trong việc đầu tư đối với các dự án đổi mới công nghệ và bước đầu trong việc hình thành các doanh nghiệp công nghệ cao để chuẩn bị đối mặt với những thách thức của quá trình hội nhập.

* Quỹ hỗ trợ phát triển

Quỹ hỗ trợ xuất khẩu được thành lập theo quyết định số 195/1999/QĐ-TTg ngày 27/09/1999 của Thủ tướng Chính phủ. Quỹ này được sử dụng với mục đích như: hỗ trợ lãi suất ngân hàng để mua hàng nông sản xuất khẩu khi giá cả thị trường thế giới giảm không có lợi cho sản xuất trong nước; dự trữ hàng nông sản để chờ xuất khẩu, hỗ trợ tài chính có thời hạn đối với một số mặt hàng xuất khẩu bị lỗ do thiếu sức cạnh tranh hoặc gặp rủi ro do khách quan, thưởng về tìm kiếm và mở rộng thị trường xuất khẩu, mặt hàng mới sản xuất lần đầu tiên tham gia xuất khẩu, xuất khẩu sản phẩm chất lượng cao đạt kim ngạch xuất khẩu lớn và hiệu quả cao... Tuy nhiên, khi gia nhập WTO, nhiều mục đích ban đầu của quỹ không còn phù hợp và phải có sự điều chỉnh.

Quỹ Hỗ trợ phát triển được thành lập, tổ chức và hoạt động theo Luật Khuyến khích đầu tư trong nước và Nghị định số 50/1999/NĐ-CP ngày 08 tháng 7 năm 1999 của Chính phủ. Quỹ nhằm tập trung toàn bộ vốn tín dụng của nhà nước vào một đầu mối, giảm dần sự can thiệp của chính phủ vào hoạt động của các Ngân hàng thương mại, tách hoạt động chính sách ra khỏi ngân hàng và đối tượng phục vụ của quỹ hỗ trợ phát triển.. Chính phủ quyết định không thành lập riêng quỹ hỗ trợ xuất khẩu mà giao nhiệm vụ tín dụng xuất khẩu cho quỹ hỗ trợ phát triển theo Quyết định 133/QĐ -TTg ngày 10/09/2001. Quỹ có chức năng huy động vốn trung và dài hạn, tiếp nhận và quản lý các nguồn vốn của Nhà nước dành cho tín dụng đầu tư phát triển (bao gồm vốn trong và ngoài nước) để thực hiện chính sách hỗ trợ đầu tư phát triển của Nhà nước. Quỹ hoạt động theo Điều lệ do Thủ tướng Chính phủ phê duyệt. Quỹ Hỗ trợ Phát triển hoạt động không vì mục đích lợi nhuận, đảm bảo hoàn vốn và bù đắp chi phí, có tư cách pháp nhân, có vốn điều lệ, có bảng cân đối, có con dấu, được mở tài khoản tại kho bạc Nhà nước, các ngân hàng trong và ngoài nước. Hoạt động của quỹ xuất phát từ nguồn vốn điều lệ do ngân sách nhà nước

5.000 tỷ đồng, vốn ngân sách nhà nước cấp bổ sung hàng năm để thực hiện các hình thức tín dụng đầu tư phát triển của Nhà nước; vốn các dự án, chương trình được Chính phủ giao thực hiện; vốn của Chính phủ Việt Nam cho các dự án nước ngoài vay theo Hiệp định. Ngoài ra còn nguồn vốn từ quỹ hỗ trợ phát triển huy động như vốn từ phát hành trái phiếu Chính phủ; vốn vay từ các tổ chức kinh tế trong và ngoài nước; vốn nhận uỷ thác của các tổ chức trong và ngoài nước; huy động khác theo quy định của pháp luật...

Theo thoả thuận gia nhập WTO, tháng 09/2008 Thủ tướng Chính phủ đã có quyết định bãi bỏ Quỹ hỗ trợ phát triển, chuyển hướng điều chỉnh, thay đổi cơ chế, chính sách hiện hành nhằm thúc đẩy phát triển xuất khẩu phù hợp với các cam kết trong WTO. Thay vào đó, Bộ kế hoạch và Đầu tư đang chủ trì soạn thảo Dự thảo nghị định đề xuất thành lập Quỹ phát triển DNNVV (thay thế Nghị định số 90/2001/NĐ-CP ngày 23/11/2001 của Chính phủ) nhằm mục đích tài trợ các chương trình trợ giúp nâng cao năng lực cạnh tranh cho DNNVV. Theo dự thảo, Quỹ phát triển DNNVV có các chức năng huy động, tiếp nhận các nguồn tài chính

trong nước; tiếp nhận, quản lý và sử dụng các nguồn tài trợ, viện trợ để thực hiện các hoạt động hỗ trợ phát triển DNNVV. Ngoài ra, Quỹ tài trợ kinh phí cho các chương trình, dự án trợ giúp nâng cao năng lực cạnh tranh; ủy thác cho các tổ chức tín dụng cho vay ưu đãi các DNNVV có dự án đầu tư khả thi thuộc lĩnh vực ưu tiên, khuyến khích của Nhà nước.

Nguồn vốn của Quỹ một phần từ ngân sách nhà nước, ngoài ra từ đóng góp của các tổ chức tài chính trong nước; các khoản viện trợ, tài trợ của các tổ chức nước ngoài, các tổ chức quốc tế; từ các hoạt động của Quỹ và các nguồn vốn hợp pháp khác. Bên cạnh đó, Bộ Kế hoạch và Đầu tư cũng sẽ thành lập Trung tâm xúc tiến phát triển DNNVV, thuộc Cục Phát triển DNNVV để làm đầu mối tư vấn và thực hiện thí điểm mô hình trợ giúp các doanh nghiệp này. Đồng thời, thông qua các chương trình trợ giúp, Chính phủ thực hiện chính sách hỗ trợ các DNNVV trong việc đổi mới, nâng cao năng lực công nghệ, trình độ kỹ thuật; xúc tiến mở rộng thị trường; cung cấp thông tin, tư vấn, đào tạo nguồn nhân lực. Qua đó, ta nhận thấy đây là một biện pháp hỗ trợ hiệu quả, một kênh dẫn vốn phù hợp với thông lệ và quy định của quốc tế về bảo hộ và thúc đẩy xuất khẩu cho DNNVV.

Hiện nay, quỹ phát triển ở Việt Nam được chuyển thành Ngân hàng Phát triển Việt Nam theo quyết định 108/2006/QĐ-TTg ngày 19/05/2006 cuả Thủ tướng Chính phủ để thực hiện chính sách tín dụng đầu tư phát triển và tín dụng của Nhà nước. Thời hạn hoạt động của Ngân hàng Phát triển Việt Nam là 99 năm. Đây là tổ chức 100% vốn Chính phủ, với vốn điều lệ lên đến 5 ngàn tỷ đồng, hoạt động phi lợi nhuận. Chính sách tín dụng của Ngân hàng phát triển bao gồm cho vay đầu tư phát triển, hỗ trợ sau đầu tư, bảo lãnh tín dụng đầu tư, cùng với các chính sách tín dụng xuất khẩu như cho vay xuất khẩu, bảo lãnh dự thầu, bảo lãnh thực hiện hợp đồng xuất khẩu. Cho vay vốn ưu đãi với lãi suất thấp so với ngân hàng thương mại khác, xác định bằng lãi suất trái phiếu Chính phủ kỳ hạn 5 năm + 5%/năm. Một số trường hợp chỉ tính bằng lãi suất trái phiếu Chính phủ. Bên cạnh đó, thời hạn mà Ngân hàng phát triển Việt Nam cho DNNVV vay, thời hạn vay dài, từ 12-15 năm, giúp doanh nghiệp vay vốn chủ động hơn trong kế hoạch tái sản xuất, mở rộng đầu tư. Ngoài ra, doanh nghiệp có thể dùng tài sản từ vốn vay để đảm bảo tiền vay.

Trường hợp tài sản hình thành từ vốn vay không đủ điều kiện để đảm bảo tiền vay, chủ đầu tư phải sử dụng tài sản hợp pháp khác để đảm bảo tiền vay với giá trị bằng 15% tổng mức vay vốn.

Hình 2: Hoạt động tín dụng của Ngân hàng Phát triển Việt Nam

HOẠT ĐỘNG TÍN DỤNG CỦA NGÂN HÀNG PHÁT TRIỂN VIỆT NAM

Năm 2008

- Huy động vốn nội tệ: 35.000 tỷ đồng.

- Huy động vốn ngoại tệ: 100 triệu USD.

- Doanh số cho vay xuất khẩu đạt 25.300 tỷ đồng, gấp 3 lần so với cùng kỳ năm 2007

- Dư nợ bình quân đạt 10.200 tỷ đồng, gấp 2,55 lần so với kế hoạch được giao đầu năm, bằng 136% so với kế hoạch điều chỉnh, đạt an toàn tín dụng, nợ quá hạn chỉ chiếm 1,8% dư nợ.

Báo cáo tình hình thực hiện các giải pháp kích cầu đầu tư tính đến 23/04/2009

- Giải ngân vốn ODA cho vay lại đạt 948 tỷ đồng, đạt 10% kế hoạch, dư nợ vay là 54.832 tỷ đồng.

- Giải ngân tín dụng xuất khẩu đạt 9.443 tỷ đồng, dư nợ là 15.328 tỷ đồng.

- Cấp hỗ trợ sau đầu tư là 67 tỷ đồng, số sư cấp hỗ trợ sau đầu tư là 494 tỷ đồng.

Kế hoạch triển khai tín dụng đầu tư và tín dụng xuất khẩu của Nhà nước năm 2009 là 45.780 tỷ đồng, trong đó:

- Vốn ODA cho vay lại 9.500 tỷ đồng

- Vốn trong nước: 36.180 tỷ đồng bao gồm:

+ Cho vay đầu tư 25.870 tỷ đồng

+ Dư nợ bình quân cho vay tín dụng xuất khẩu

10.000 tỷ đồng

+ Bảo lãnh tín dụng đầu tư và hỗ trợ sau đầu tư 310 tỷ đồng.

Nguồn: Báo cáo hoạt động tín dụng xuất khẩu năm 2008- Ban kế hoạch, Ngân hàng Phát triển Việt Nam.

Với vai trò của một quỹ hỗ trợ xuất khẩu, hoạt động của quỹ hỗ trợ phát triển (hiện nay là Ngân hàng Phát triển Việt Nam) đã có những đóng góp tích cực vào hoạt động hỗ trợ xuất khẩu cho DNNVV. Từ chỗ chỉ cho vay trung và dài hạn để đầu tư vào dự án khuyến khích đầu tư của Nhà nước, Ngân hàng Phát triển đã tiến đến thực hiện đầy đủ các nhiệm vụ hỗ trợ xuất khẩu như: cho vay hỗ trợ xuất khẩu ngắn hạn, hỗ trợ lãi suất sau đầu tư, bảo lãnh tín dụng... đồng thời đa dạng hóa đối tượng được hưởng ưu đãi, đặc biệt là các DNNVV. Thông qua các cơ chế chính sách thông qua hoạt động tín dụng xuất khẩu, nghiên cứu dự báo, tham mưu cho Chính phủ, tháo gỡ những cơ chế và thủ tục vướng mắc để doanh nghiệp xuất khẩu các mặt hàng thuộc danh mục quy định được đáp ứng vốn kịp thời để duy trì và nâng cao kim ngạch xuất khẩu, ngân hàng Phát triển đã kịp thời trợ giúp cho các DNNVV có thêm nguồn lực để đối phó với khó khăn của nền kinh tế thế giới cũng như tạo đà để các doanh nghiệp tiến xa hơn trong lĩnh vực xuất khẩu.

2.3.2.2. Các biện pháp tài chính tín dụng

* Cấp tín dụng ngân hàng.

Khó khăn đầu tiên và lớn nhất đối với khu vực DNNVV là thiếu vốn. Quy mô doanh nghiệp siêu nhỏ chiếm tỷ trọng lớn và không có xu hướng giảm theo thời gian, thậm chí có dấu hiệu gia tăng ở một số địa phương và lĩnh vực. Có tới 40% doanh nghiệp cho biết rằng thiếu vốn là hạn chế lớn nhất đối với sự phát triển của doanh nghiệp. Tương tự, trong những rào cản khi bắt đầu một dự án thì thiếu vốn cũng được đặt lên hàng đầu đối với 23% doanh nghiệp thành thị và 35% doanh nghiệp nông thôn [11]. Trong tình trạng kinh tế toàn cầu khó khăn như hiện nay thì hậu quả của việc thiếu vốn càng trở nên trầm trọng và là gánh nặng của hầu hết các DNNVV sản xuất và xuất khẩu. Chính vì thế, các DNNVV, đặc biệt là DNNVV trong lĩnh vực sản xuất hàng xuất khẩu, nông nghiệp và nông thôn dần trở thành một trong những đối tượng được ngân hàng chú trọng đầu tư vốn. Theo báo cáo từ 6 Ngân hàng Thương mại Nhà nước, 31 Ngân hàng Thương mại cổ phần, 33 Chi nhánh ngân hàng nước ngoài và Ngân hàng liên doanh cho biết, đến tháng 03/2009

tổng số doanh nghiệp còn quan hệ tín dụng với ngân hàng là 163.673 doanh nghiệp, chiếm trên 50% DNNVV với tổng nguồn vốn kinh doanh là 482.092 tỷ, chiếm 45,31% trong tổng nguồn vốn hoạt động của ngân hàng. Trong đó vốn tự có của doanh nghiệp chiếm tỷ trọng là 36,25%, vốn vay ngân hàng chiếm tỷ trọng 45,31%, còn lại vốn khác chiếm 18,44%. Vốn tự có bình quân một doanh nghiệp đến 31/07/2008 là 1,33 tỷ đồng; bình quân vốn vay ngân hàng của một doanh nghiệp là 1,79 tỷ đồng [21]. Qua đây ta cũng có thể thấy vay tín dụng ngân hàng luôn là một kênh dẫn vốn bền vững và thông dụng nhất, tác động nhiều nhất đến các DNNVV. Đặc biệt là trong thời điểm hiện nay, đây là một công cụ hữu hiệu, một biện pháp hỗ trợ tài chính đang phát huy tác dụng mà Chính phủ đang áp dụng nhằm kích cầu nền kinh tế, giải quyết phần nào khó khăn về vốn cho các doanh nghiệp, nâng cao năng lực cạnh tranh và thúc đẩy nền kinh tế.

DƯ NỢ CHO VAY

Dư nợ cho vay DNNVV đến 31/7/2008 của các ngân hàng thương mại đạt 299.472 tỷ đồng (chiếm 27,3% tổng dư nợ cho vay nền kinh tế), tăng 16,65% so với 31/12/2007 và tăng70,5% so với 31/12/2006. Trong đó cho vay ngắn hạn chiếm 73,05%; cho vay trung dài hạn chiếm 26,95% [21]

Hình 3: Thống kê dư nợ cho DNNVV vay 7 tháng đầu năm 2008

PHÂN THEO NHÓM NGÂN HÀNG: - Các NHTM Nhà nước đạt dư nợ là 170.481 tỷ đồng, chiếm tỷ trọng 56,98% - Các NHTM cổ phần với dư nợ đạt 120.936 tỷ đồng, chiếm 40,42% tổng dư nợ toàn ngành - Các ngân hàng liên doanh và chi nhánh ngân hàng nước ngoài đạt dư nợ 8.053 tỷ đồng, chiếm 2,6% | ||

PHÂN THEO LĨNH VỰC KINH TẾ - Lĩnh vực nông nghiệp chiếm 5,1%, - Lĩnh vực công nghiệp và xây dựng chiếm 38,51%, - Lĩnh vực thương mại, dịch vụ 56,39% trên tổng dư nợ. | ||

Nguồn: Ngân hàng Nhà nước[21]

Bảng trên cho thấy tình hình tiếp cận tín dụng của các DNNVV trước thời điểm khủng hoảng kinh tế lan rộng ra khắp toàn cầu. Đa số các khoản vay của các DNNVV mới dừng lại ở các khoản vay ngắn hạn với số lượng còn rất hạn chế so với nhu cầu thực sự của khu vực doanh nghiệp này. Lý do cơ bản là tỷ lệ giao dịch tập trung vào các ngân hàng thương mại - đơn vị kinh doanh tiền tệ dựa trên lợi nhuận từ lãi suất cho vay – thì chỉ khi doanh nghiệp có tài sản đảm bảo (bằng chính tài sản của doanh nghiệp hay tài sản của cá nhân chủ doanh nghiệp), mới có cơ hội tiếp cận vốn, trong khi khó khăn nhất của các DNNVV là thiếu vốn để nâng cao tiềm lực và phát triển sản xuất kinh doanh. Cùng với xu thế chung của chuyển dịch cơ cấu kinh tế thì tỷ lệ tiếp cận tín dụng ưu đãi của khu vực nông nghiệp cũng hạn chế hơn so với công nghiệp và dịch vụ. Tuy nhiên, so với đặc điểm của nước ta – một nước nông nghiệp và tỷ trọng sản phẩm nông nghiệp khá cao trong cơ cấu nguồn hàng xuất khẩu thì đây cũng là một hạn chế, khó khăn cho các doanh nghiệp thuộc lĩnh vực này.

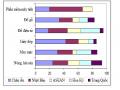

Hình 4: Thống kê nợ xấu cho vay DNNVV 7 tháng đầu năm 2008

TỶ LỆ NỢ XẤU

Theo thống kê, tỷ lệ nợ xấu cho vay DNNVV của toàn hệ thống là 3,64% (số tuyệt đối là 10.886 tỷ đồng), tăng 1% so với năm 2007 và giảm 0,19% so với năm 2006. Trong đó nợ có khả năng mất vốn là 4.064 tỷ đồng, chiếm 37,3% tổng nợ xấu của các tổ chức tín dụng

Cụ thể là:

- Tỷ lệ nợ xấu của khối NHTM Nhà nước là 4,59%

- NHTM cổ phần 2,44%

- Ngân hàng liên doanh và nước ngoài 1,45%.

Nguồn: Tác giả tự tổng hợp từ thống kê nợ xấu cho vay DNNVV 7 tháng đầu năm 2008 - Ngân hàng Nhà nước[21]

Qua số liệu báo cáo từ các ngân hàng, trong các DNNVV có quan hệ tín dụng với các ngân hàng thương mại nêu trên có 23% số doanh nghiệp hoạt động kinh doanh hiệu quả; 73,2% DNNVV hoạt động trung bình và 3,8% doanh nghiệp gặp khó khăn trong đó có 1,42% doanh nghiệp có khả năng mất vốn. Điều đó cho thấy thực tế là các DNNVV tiếp cận nguồn vốn đã khó nhưng việc sử dụng vốn đó cũng chưa thực sự hiệu quả.