tin tưởng của nhiều cá nhân, tổ chức…Nhờ vậy, hoạt động của BVB nhanh chóng bắt

nhịp với thị trường và đi vào hoạt động ổn định, phát triển.

Thị trường: lĩnh vực bảo hiểm thật sự không còn mới ở Việt Nam, lĩnh vực ngân hàng cũng đã tham gia trên thị trường Việt Nam từ rất lâu, xong, hoạt động liên kết ngân hàng - bảo hiểm thật sự mới ở Việt Nam. Mặc dù bảo hiểm đã xuất hiện trước năm 1945 nhưng tính đến nay thì thị trường bảo hiểm vẫn còn là thị trường có tiềm năng khai thác lớn. Việc cạnh tranh giữa các ngân hàng ngày càng gay gắt, BVB là một ngân hàng mới gia nhập thị trường, tuy nhiên, hoạt động Bancassurance lại là hoạt động được triển khai sớm, ngay từ khi mới đi vào hoạt động nên có thể nói, Bancassurance ở BVB có cùng điểm xuất phát với các ngân hàng khác, kết hợp với lợi thế là công ty con của tập đoàn Bảo hiểm, được sự hỗ trợ lớn từ phía công ty bảo hiểm. BVB hoàn toàn có lợi thế cạnh tranh trên thị trường ngân hàng, trong lĩnh vực Bancassurance với các ngân hàng khác.

Quy trình công nghệ: ra đời sau nên BVB được thừa hưởng công nghệ của ngành, hoạt động Bancassurance cũng đã ra đời từ rất lâu trên thế giới, manh nha hình thành và phát triển ở Việt Nam, ở các ngân hàng khác và hiện nay cũng đã có một số kết quả nhất định. Vì vậy, khi tham gia hoạt động Banca, BVB thừa hưởng được những bài học kinh nghiệm cũng như quy trình cung cấp sản phẩm liên kết ngân hàng – bảo hiểm.

2.3.2. Những khó khăn trong công tác khai thác bảo hiểm qua ngân hàng tại Ngân hàng TMCP Bảo Việt

2.3.2.1. Về nguồn nhân lực

Như đã trình bài ở trên, với các thành viên trong Hội đồng quản trị và Ban điều hành có nhiều kinh nghiệm trong ngành bảo hiểm, thì ngược lại sẽ có sự hạn chế trong lĩnh vực ngân hàng. Nếu ngân hàng không phát triển được các sản phẩm thuần về tín dụng và thanh toán quốc tế thì doanh số Bacassuance cũng không thể tăng được.

Nhân viên QHKH đa số là tuyển mới hoặc chuyển từ các ngân hàng khác chuyên về tín dụng, chưa có kinh nghiệm trong việc bán bảo hiểm qua ngân hàng.

Có thể bạn quan tâm!

-

Đánh Giá Tầm Quan Trọng Của Việc Phát Triển Bancassurance Ở Việt Nam

Đánh Giá Tầm Quan Trọng Của Việc Phát Triển Bancassurance Ở Việt Nam -

Tình Hình Kinh Doanh Của Ngân Hàng Tmcp Bảo Việt Trong Những Năm

Tình Hình Kinh Doanh Của Ngân Hàng Tmcp Bảo Việt Trong Những Năm -

Quá Trình Hoạt Động Bancassurance Tại Ngân Hàng Tmcp Bảo Việt Trong

Quá Trình Hoạt Động Bancassurance Tại Ngân Hàng Tmcp Bảo Việt Trong -

Định Hướng Của Tập Đoàn Bảo Việt Về Chiến Lược Phát Triển Thị Trường Bảo

Định Hướng Của Tập Đoàn Bảo Việt Về Chiến Lược Phát Triển Thị Trường Bảo -

Nhóm Giải Pháp Đề Xuất Đối Với Các Cấp Chính Quyền Hỗ Trợ

Nhóm Giải Pháp Đề Xuất Đối Với Các Cấp Chính Quyền Hỗ Trợ -

Bancassurance - Cách Thức Kết Hợp Các Dịch Vụ Tài Chính “Một Cửa” Hiệu Quả ?

Bancassurance - Cách Thức Kết Hợp Các Dịch Vụ Tài Chính “Một Cửa” Hiệu Quả ?

Xem toàn bộ 129 trang tài liệu này.

Nhân sự của bộ phận kinh doanh thường xuyên thay đổi nên việc đào tạo nhân sự,

đào tạo về nghiệp vụ Bancassurance gặp nhiều khó khăn.

2.3.2.2. Sự cạnh tranh gay gắt của thị trường bảo hiểm

Là ngân hàng thành lập sau cùng, BVB thừa hưởng được nhiều thành quả từ nội bộ của mình, từ kinh nghiệm của những ngân hàng đi trước. Tuy nhiên, BVB cũng có áp lực trong việc cạnh tranh thị phần với các ngân hàng đã có sản phẩm Bancassurance.

2.3.2.3. Về cơ chế hoạt động

Do cơ chế hoạt động của BVB là ký kết hợp đồng hợp tác với Tập đoàn Bảo Việt, chuyên viên QHKH trong việc thực hiện bán sản phẩm Bancassurance thì không được chia hoa hông phí như là chuyên viên của công ty bảo hiểm bán sản phẩm bảo hiểm thuần túy, mà chỉ được BVB chia lại một phần nhỏ doanh thu phí bảo hiểm đã bán được theo Bancassurance. Bên cạnh đó, khách hàng cũng không được hưởng hoa hồng phí từ công ty bảo hiểm.

Qui trình hoạt động thông qua nhiều giai đoạn nhiều cấp có thẩm quyền, việc chăm sóc khách hàng lớn cũng gặp nhiều khó khăn, cũng như là tính cạnh tranh về giá, thời gian…

2.3.2.4. Những khó khăn khác

BVB là ngân hàng trẻ nhất hiện nay, thời gian hoạt động còn ít, thương hiệu chưa được biết đến ở nhiều vùng, đặc biệt là vùng sâu vùng xa, vì vậy, chưa thật sự nhận được sự tin tưởng của mọi đối tượng cá nhân, tổ chức trong nước nói riêng và đặc biệt là trên trường quốc tế nói chung.

BVB là công ty con, phụ thuộc nhiều vào công ty mẹ nên lợi thế đàm phán thấp.

Bancassurance là hoạt động mới nên hiện chưa có một văn bản pháp luật riêng nào điều chỉnh hoạt động này, đây cũng là một khó khăn lớn trong quá trình giải quyết tranh chấp và ảnh hưởng đến hoạt động Bancassurance.

Quan niệm của các tổ chức, cá nhân ở Việt Nam hiện nay vẫn nghĩ công ty bảo hiểm sẽ bán bảo hiểm mà không biết ngân hàng cũng có bán Bảo hiểm. Những đối

tượng biết được ngân hàng có bán bảo hiểm thì vẫn cho rằng công ty bảo hiểm chuyên nghiệp hơn nên không lựa chọn ngân hàng. Vì vậy, đây thật sự là một khó khăn lớn để làm thay đổi quan niệm của khách hàng.

2.3.3. Những kết quả đạt được trong công tác khai thác bảo hiểm qua ngân hàng tại Ngân hàng TMCP Bảo Việt

Về phía BVB

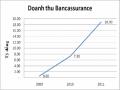

- Thứ nhất, doanh thu phí bảo hiểm BVB tăng trưởng cao qua các năm góp phần làm gia tăng lợi nhuận hoạt động của BVB năm 2011.

- Thứ hai, BVB có mối quan hệ mật thiết với Bảo hiểm Bảo Việt và bảo hiểm nhân thọ hơn bất kỳ ngân hàng nào, vì vậy, đây là một lợi thế giúp BVB tiếp tục đa dạng hóa sản phẩm hơn nữa, được sự hỗ trợ của công ty bảo hiểm để hoạt động Bancassurance ngày càng được mở rộng và phát triển.

- Thứ ba, Bảo hiểm Bảo Việt có thương hiệu mạnh ở Việt Nam với 45 năm xây dựng và phát triển, BVB mới thành lập và đi vào hoạt động hơn 3 năm, nhưng dựa trên sự hợp tác Bancassurance, thương hiệu của BVB được khách hàng biết đến một cách nhanh chóng, đồng thời, có thể nói, uy tín của BVB một phần dựa vào uy tín đã được tạo lập bởi Bảo hiểm Bảo Việt.

- Thứ tư, mạng lưới đại lý của Bảo hiểm Bảo Việt, bảo hiểm nhân thọ rộng khắp, và khi BVB hợp tác làm đại lý cho công ty bảo hiểm, công ty bảo hiểm được để brochure tại BVB, đồng thời BVB cũng được để brochure tại công ty bảo hiểm, vì vậy, đây là một phương pháp marketing để quảng bá hình ảnh ngân hàng một cách hiệu quả.

- Thứ năm, bán bảo hiểm cho công ty bảo hiểm, BVB không chỉ thu được phí mà còn giúp đảm bảo khoản tiền cho vay khi sự kiện bảo hiểm xảy ra.

- Thứ sáu, BVB còn có thể gia tăng doanh thu từ việc bán thêm các sản phẩm của BVB đi kèm với sản phẩm bảo hiểm, tăng vốn huy động thông qua việc thu phí bảo hiểm của khách hàng cho công ty bảo hiểm thông qua tài khoản tại BVB.

Ngoài ra, tài khoản lương của nhân viên BVB, công ty bảo hiểm cũng được trả

thông qua tài khoản mở tại BVB, giúp gia tăng nguồn vốn huy động.

Về phía Bảo hiểm Bảo Việt, Bảo Việt nhân thọ:

- Thứ nhất, công ty bảo hiểm có sản phẩm liên kết với nhiều ngân hàng như HSBC, Eximbank, Argibank…tuy nhiên, thông qua đại lý BVB – công ty con của tập đoàn, công ty bảo hiểm thu được gần 19 tỷ phí bảo hiểm.

- Thứ hai, công ty bảo hiểm cũng được để brochure tại BVB để giới thiệu sản phẩm, BVB vừa là kênh mang về lợi ích vật chất, vừa là kênh giúp công ty bảo hiểm marketing.

- Thứ ba, công ty bảo hiểm có kênh giao dịch mới trong giao dịch ngân hàng, các khoản tiền thanh toán phí bảo hiểm của khách hàng tạo ra các khoản tiền gửi có sinh lợi.

Về phía khách hàng của BVB:

- Thứ nhất, khi khách hàng sử dụng sản phẩm của BVB, có nhu cầu Bảo hiểm, sẽ được BVB cung cấp mà không cần phải đi đến công ty bảo hiểm mua, tiết kiệm được thời gian và chi phí. Chẳng hạn, khi khách hàng có nhu cầu vay mua nhà dự án (Tín an gia), khách hàng có nhu cầu mua bảo hiểm tử kỳ, bảo hiểm cháy nổ, bảo hiểm sức khỏe sẽ được BVB tư vấn, làm thủ tục tại chỗ mà khách hàng không cần tốn thời gian, chi phí sang công ty bảo hiểm.

- Thứ hai, khi sử dụng sản phẩm kết hợp, khách hàng sẽ được hưởng các ưu đãi như giảm phí bảo hiểm. Chẳng hạn, khi bảo hiểm có nhu cầu sử dụng sản phẩm bảo hiểm xe cơ giới, bảo hiểm nhà tư nhân…khách hàng được giảm 15% phí bảo hiểm tại BVB.

- Thứ ba, khách hàng sử dụng sản phẩm Bancassurance, khách hàng có thể bảo vệ được tài sản của mình. Chẳng hạn, khi khách hàng vay mua ô tô, dùng ô tô đó làm tài sản bảo đảm, có mua bảo hiểm An tâm tài phát – bảo hiểm từ kỳ (sản phẩm Tín phát lộc), khi sự kiện bảo hiểm xảy ra, khách hàng mất khả năng thanh toán tiền vay cho BVB, thì công ty bảo hiểm sẽ trả thay khách hàng và khách hàng vẫn giữ được tài sản là chiếc xe ô tô, không bị BVB thanh lý tài sản.

Đối với nhân viên BVB:

- Thứ nhất, tăng một phần thu nhập từ hoa hồng phí nhận từ việc bán Bảo hiểm, được BVB chi trả.

- Thứ hai, có cơ hội thể hiện mình qua hoạt động thi đua bán sản phẩm

Bancassurance.

- Thứ ba, được thấu chi tài khoản lương (sản phẩm Tín an nghiệp), giúp nhân viên có điều kiện gia tăng chi tiêu, phục vụ nhu cầu tiêu dùng.

Một số hạn chế trong công tác khai thác bảo hiểm qua ngân hàng tại Ngân hàng TMCP Bảo Việt:

Như đã phân tích trong phần “Thực trạng hoạt động Bancassurance tại BVB”, chúng ta có thể thấy rằng, bên cạnh những lợi ích và điểm mạnh của BVB, thì BVB cũng còn tồn tại những hạn chế nhất định.

- Thứ nhất, BVB là Công ty con của tập đoàn nên khi tham gia bán Bảo hiểm, thỏa thuận chia hoa hồng phí do Hội đồng quản trị tập đoàn quyết định, BVB thường nhận được mức chia thấp hơn quy định của Bộ tài chính.

- Thứ hai, về mạng lưới phân phối: BVB là ngân hàng trẻ nhất Việt Nam hiện nay, mới đi vào hoạt động năm 2009, nên mạng lưới chi nhánh, phòng giao dịch của BVB còn hạn chế, hiện tại, mới có hơn 30 chi nhánh, phòng giao dịch trên cả nước. Con số này còn rất thấp so với mạng lưới rộng khắp của các ngân hàng lớn như Vietcombank, Sacombank, BIDV, Argibank … tập trung chủ yếu ở khu vực Hồ Chí Minh và Hà Nội. Trong khi đó, năm 2011, Vietcombank với 300 chi nhánh, phòng giao dịch cũng đã triển khai hoạt động Bancassurance. Chính vì mạng lưới phân phối còn hạn chế nên việc bán sản phẩm bảo hiểm cũng bị hạn chế, do không thể tiếp cận đến mọi đối tượng khách hàng ở các khu vực khác nhau trong cả nước.

- Thứ ba, hạn chế rất lớn từ phía nhân sự: một mặt do một bộ phân nhân sự thường xuyên thay đổi, mặt khác thì do ngân hàng chưa thể tổ chức các khóa đào tạo cho tất cả nhân viên QHKH nên chưa đảm bảo được tác phong chuyên nghiệp của QHKH. Hơn nữa, một Công ty, một tổ chức muốn hoạt động hiệu quả, trước hết cần được sự ủng hộ của nhân viên, thành viên trong Công ty, tổ chức đó. Tuy nhiên, tại

BVB, tiền thưởng trong các cuộc phát động thi đua bán Bancassurance không đáng kể, giải nhất nhì thường chỉ được 1 đến 2 triệu đồng; việc chia hoa hồng cho nhân viên bán bảo hiểm rất thấp, cũng không đáng kể. Thay vì một nhân viên Công ty bán Bảo hiểm, sẽ được hưởng hoa hồng với tỷ lệ phần trăm trên doanh thu phí (Tham khảo theo phụ lục 2 và 3). Còn ngân hàng đóng vai trò là đại lý bán bảo hiểm cho công ty bảo hiểm sẽ được hưởng mức hoa hồng phí cũng tương tự như biểu phí quy định theo phụ lục 2 và 3 (có thể thấp hơn tùy theo hợp đồng hợp tác giữa ngân hàng với công ty bảo hiểm). Từ khoản hoa hồng phí ngân hàng được nhận từ công ty bảo hiểm, ngân hàng trích một phần phí hoa hồng này cho nhân viên QHKH, phần trăm này rất ít đến nỗi hầu như nhân viên ngân hàng đều cho rằng không hề nhận được lợi ích gì từ việc bán Bảo hiểm. Đây chính là nguyên nhân trực tiếp ảnh hưởng tới doanh thu phí bảo hiểm mà BVB thu được.

Bancassurance có thật sự là giải pháp tốt nhất cho tất cả các ngân hàng Việt Nam hiện nay? Có thể nói Bancassurance hiện nay đang trở thành xu hướng mà không chỉ các ngân hàng nhắm tới mà còn cả các công ty bảo hiểm cũng xem đó như là một giải pháp mới, có tính khả thi cao. Song, để triển khai một sản phẩm mới ra thị trường thành công là cả một quá trình dài, từ hình thành ý tưởng, nghiên cứu thị trường, thiết kế sản phẩm, kiểm nghiệm, chỉnh sửa, tung ra trên thị trường. Bancassurance càng đặc biệt hơn hết vì đây không phải là một hoạt động truyền thống của ngân hàng, ngân hàng không phải hoạt động độc lập mà còn có sự liên kết hoạt động với công ty bảo hiểm. Mặc dù nói rằng, ngân hàng có thể sử dụng cơ sở vật chất, công nghệ, nhân sự có sẵn của mình để triển khai bán chéo sản phẩm bảo hiểm, tuy nhiên để Bancassurance thật sự có hiệu quả, sự liên kết ngân hàng – bảo hiểm thật sự hiệu quả thì ngân hàng cũng phải có những bước chuẩn bị hoàn thiện cho hoạt động này.

KẾT LUẬN CHƯƠNG 2

Dựa vào lý thuyết nền tảng từ Chương 1, Chương 2 đã đi vào phân tích làm rõ các nội dung chính yếu sau:

Thứ nhất, giới thiệu thị trường Bancassurance và đánh giá tầm quan trọng của việc phát triển Bancassurance ở Việt Nam hiện nay.

Thứ hai, thể hiện thực trạng hoạt động Bancassurance tại BVB. Từ đó, phân tích kết quả đạt được, nguyên nhân và hạn chế hiện tại của BVB trong việc triển khai hoạt động Bancassurance.

Từ nội dung phân tích trong Chương 2, chúng ta sẽ có được cái nhìn đầy đủ, toàn diện về thị trường Bancassurance và đánh giá tầm quan trọng của việc phát triển Bancassurance ở Việt Nam hiện nay. Nêu ra những thuận lợi và khó khăn của BVB khi tham gia hoạt động Bancassurance. Đây là cơ sở để đưa ra những đề xuất, kiến nghị thiết thực, phù hợp giúp nâng cao hiệu quả hoạt động Bancassurance tại BVB trong Chương 3.

CHƯƠNG 3. GIẢI PHÁP ĐẨY MẠNH KHAI THÁC BẢO HIỂM QUA NGÂN HÀNG TẠI NGÂN HÀNG TMCP BẢO VIỆT HIỆN NAY

3.1. Định hướng về chiến lược phát triển thị trường bảo hiểm và Bancassurance của Nhà nước, của Tập đoàn Bảo Việt và Ngân hàng TMCP Bảo Việt đến năm 2015 – 2020.

3.1.1. Định hướng của Nhà nước về chiến lược phát triển thị trường bảo hiểm và Bancassurance Việt Nam giai đoạn 2011 – 2020.

Thủ tướng Chính phủ Nguyễn Tấn Dũng vừa ký Quyết định số 193/QĐ-TTg, ngày 15/2/2012 phê duyệt Chiến lược phát triển thị trường bảo hiểm Việt Nam giai đoạn 2011 – 2020 như sau:

Mục tiêu tổng quát của Chiến lược nhằm phát triển thị trường bảo hiểm phù hợp với định hướng phát triển nền kinh tế - xã hội và tài chính quốc gia trong từng thời kỳ; bảo đảm thực hiện các cam kết quốc tế mà Việt Nam là thành viên. Đồng thời, tăng cường tính an toàn, bền vững và hiệu quả của thị trường và khả năng đáp ứng nhu cầu bảo hiểm đa dạng của các tổ chức, cá nhân; góp phần ổn định nền kinh tế và bảo đảm an sinh xã hội. Tiếp cận các chuẩn mực, thông lệ quốc tế về kinh doanh bảo hiểm và từng bước thu hẹp khoảng cách phát triển với các quốc gia trong khu vực.

Trên cơ sở mục tiêu nói trên, Chiến lược đã đề ra một số chỉ tiêu cụ thể, theo đó phấn đấu tổng doanh thu ngành bảo hiểm đến năm 2015 đạt 2% - 3% GDP và đến năm 2020 đạt 3% - 4% GDP.

Quy mô các quỹ dự phòng nghiệp vụ bảo hiểm nhằm đáp ứng nghĩa vụ chi bồi thường và trả tiền bảo hiểm cho khách hàng đến năm 2015 tăng gấp 2 lần và đến năm 2020 tăng gấp 4,5 lần so với năm 2010.

Tổng nguồn vốn huy động cho nền kinh tế của các doanh nghiệp bảo hiểm đến năm 2015 tăng gấp 1,7 lần so với năm 2010; đến năm 2020 tăng gấp 3,5 lần so với năm 2010; đến năm 2020 tăng gấp 3,5 lần so với năm 2010, tương đương 3 - 4% GDP.