4.7. Tiền phạt của tòa án, chính quyền, cảng, hải quan…

Trong quá trình thực hiện khai thác tàu, đại lý, thuyền viên hoặc người làm thuê cho chủ tàu có thể vi phạm những quy định về an toàn lao động, về hải quan, môi trường,… do những sai sót hay bất cẩn của họ. Trong trường hợp như vậy chính quyền cảng, tòa án, hải quan, có thể căn cứ vào mức độ vi phạm của họ mà đưa ra những khoản tiền phạt. Hội sẽ bồi thường những khoản tiền phạt này nếu theo luật định chủ tàu là người phải gánh chịu những khoản tiền phạt xuất phát từ lỗi lầm của đại lý, thuyền viên hoặc người làm thuê cho chủ tàu. Tuy nhiên không phải bất kỳ khoản tiền phạt nào chủ tàu cũng thuộc trách nhiệm của Hội.

Thông thường, Hội chỉ bồi thường cho chủ tàu trong những trường hợp

sau:

- Tàu vi phạm luật lệ an toàn lao động

- Tàu giao hàng thừa, thiếu hoặc không tuân theo các luật lệ về khai

báo hàng hóa hay các tài liệu về tàu được bảo hiểm.

- Vi phạm luật lệ hoặc thủ tục nhập cư

- Vi phạm luật lệ hải quan

Có thể bạn quan tâm!

-

Hoạt động bảo hiểm P & I đối với các công ty vận tải biển Việt Nam - 2

Hoạt động bảo hiểm P & I đối với các công ty vận tải biển Việt Nam - 2 -

Phí Bảo Hiểm (Nguồn: Hồ Thủy Tiên, Bảo Hiểm Hàng Hải)

Phí Bảo Hiểm (Nguồn: Hồ Thủy Tiên, Bảo Hiểm Hàng Hải) -

Trách Nhiệm Phát Sinh Trong Tai Nạn Đâm Va Giữa Tàu Được Bảo Hiểm Với Tàu Khác.

Trách Nhiệm Phát Sinh Trong Tai Nạn Đâm Va Giữa Tàu Được Bảo Hiểm Với Tàu Khác. -

Trách Nhiệm Đối Với Các Phương Tiện Do Tàu Lai Kéo Theo.

Trách Nhiệm Đối Với Các Phương Tiện Do Tàu Lai Kéo Theo. -

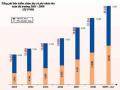

Tổng Phí Bảo Hiểm Nhân Thọ Và Phi Nhân Thọ Toàn Thị Trường 2003 - 2009

Tổng Phí Bảo Hiểm Nhân Thọ Và Phi Nhân Thọ Toàn Thị Trường 2003 - 2009 -

Chi Tiết Mức Tăng Chung Phí Bảo Hiểm P&i Của Các Hội

Chi Tiết Mức Tăng Chung Phí Bảo Hiểm P&i Của Các Hội

Xem toàn bộ 110 trang tài liệu này.

- Làm ô nhiễm do thoát dầu hoặc các chất độc hại.

4.8. Các trách nhiệm khác

Ngoài những trách nhiệm của chủ tàu thuộc phạm vi bảo hiểm của Hội ở trên, Hội còn chịu trách nhiệm bồi thường cho Hội viên những tổn thất và chi phí sau:

- Những phí tổn mà Hội viên phải gánh chịu khi họ hành động theo chỉ thị của các quản trị viên của Hội.

- Các chi phí phát sinh do thay đổi tuyến đường nhằm chữa trị cho những người trên tàu hoặc để đưa hành khách lậu, người tị nạn hay nạn nhân cứu được trên biển lên bờ.

- Tiền lương và bồi thường thất nghiệp khi đắm tàu.

Qua chương này, ta có thể hiểu rõ hơn về Hội bảo hiểm P&I và bảo hiểm trách nhiệm dân sự chủ tàu P&I. Vậy để biết hoạt động của loại hình bảo hiểm này đối với các doanh nghiệp vận tải biển trên thị trường Việt Nam như thế nào, ta sẽ đi vào tìm hiểu trong chương II.

CHƯƠNG II

THỰC TRẠNG HOẠT ĐỘNG BẢO HIỂM P&I CỦA CÁC DOANH NGHIỆP VẬN TẢI BIỂN VIỆT NAM

I. Sự cần thiết của bảo hiểm P&I

1. Đối với Công ty vận tải biển

Bảo hiểm trách nhiệm dân sự của chủ tàu P&I là loại hình bảo hiểm còn rất mới đối với Việt Nam. Trong thời gian đầu, chỉ có Công ty bảo hiểm Bảo Việt nhận bảo hiểm loại hình này rồi tái bảo hiểm cho Hội WOE. Sau này, do nhận thấy sự cần thiết và phát triển của bảo hiểm P&I nên số Công ty bảo hiểm gốc và các Hội quốc tế tham gia bảo hiểm tại Việt Nam cũng dẫn tăng lên. Cho tới nay, đã có 11 Công ty bảo hiểm gốc và 4 Hội quốc tế tham gia vào thị trường này.

Sự tăng trưởng nhanh chóng về số lượng của các Công ty bảo hiểm gốc trên thị trường Việt Nam chứng minh cho nhu cầu tham gia bảo hiểm P&I của các hãng tàu ngày càng tăng và càng chứng tỏ vai trò quan trọng của bảo hiểm P&I đối với Công ty vận tải biển nước ta.

Vai trò quan trọng của bảo hiểm P&I đối với các Công ty vận tải biển được chứng minh rõ hơn qua những lợi ích của nó mang lại cho chính Công ty.

Trước hết bảo hiểm P&I mang lại giá trị tinh thần cho các thủy thủ, thuyền viên đi tàu, giúp cho họ làm việc hiệu quả hơn, nhiệt tình hơn và có thể mang lại nhiều lợn nhuận cho Công ty vận tải hơn.

Tiếp nữa, như đã nói ở trên khi chỉ tham gia bảo hiểm thân tàu, các Công ty vận tải vẫn phải gánh chịu ¼ trách nhiệm đâm va, trách nhiệm đối với thuyền viên, hành khách, và người thứ ba khác, là một phần trách nhiệm không nhỏ. Và nếu xảy ra tổn thất, con số bồi thường sẽ gây khó khăn cho các Công ty về mặt tài chính và thậm chí có thể phá sản.

Khi tham gia bảo hiểm P&I, các Công ty vận tải có thể nhận được sự giúp đỡ của các hãng tàu trong việc hạn chế rủi ro khi đi biển, giảm được những tổn thất không đáng có. Đặc biệt là với đội tàu của nước ta, còn nhiều hạn chế trong công tác bảo dưỡng, hạn chế rủi ro do điều kiện về kinh tế và khoa học kỹ thuật còn chưa phát triển.

2. Đối với các Công ty bảo hiểm

Sự tăng nhanh về số lượng của các Công ty bảo hiểm không chỉ chứng minh rằng nhu cầu tham gia của các Công ty vận tải biển tăng cao mà còn chứng minh đây cũng là thị trường tiềm năng mà các Công ty bảo hiểm muốn khai thác bởi những lợi ích nó mang lại cho các Công ty bảo hiểm.

Điều đầu tiên khiến bảo hiểm trách nhiệm dân sự có ý nghĩa đối với các Công ty bảo hiểm đó là làm đa dạng hóa các sản phẩm bảo hiểm tại Công ty, đồng thời cũng thu hút thêm nhiều khách hàng tiềm năng hoặc tận dụng nguồn khách hàng sẵn có từ trước để tăng doanh thu.

Thứ hai, đây là một phân khúc thị trường còn rất mới và có nhiều tiềm năng khai thác, đặc biệt là tại Việt Nam, một thị trường vận tải biển đang trong quá trình phát triển còn nhiều yếu kém và cần có nhiều biện pháp khắc phục tổn thất và bảo hiểm P&I chính là nguồn để các Công ty bảo hiểm hướng tới.

Lý do thứ ba chính là yếu tố quốc tế của bảo hiểm P&I. Các Công ty bảo hiểm trong nước khi khai thác loại hình bảo hiểm này có thể nâng cao quan hệ với các Hội quốc tế, Công ty bảo hiểm quốc tế, qua đó có thể học hỏi kinh nghiệm để nâng cao hoạt động của mình, đồng thời tạo được nhiều cơ hội được giúp đỡ từ nước ngoài như liên kết đào tạo nghiệp vụ cho cán bộ Công ty, tổ chức Hội thảo mang tính quốc tế để thu hút khách hàng trong và ngoài nước,… .

II. Thực tế triển khai nghiệp vụ bảo hiểm P&I tại thị trường Việt Nam

1. Cơ sở pháp lý của hoạt động bảo hiểm P&I tại Việt Nam

Trong hoạt động bảo hiểm P&I tại Việt Nam, người bảo hiểm và người được bảo hiểm là công dân Việt Nam do đó trước hết hợp đồng bảo hiểm P&I giữa các chủ tàu và các công ty bảo hiểm phải chịu sự điều chỉnh của các nguồn luật Việt Nam.

Một số nguồn luật tại Việt Nam làm cơ sở cho bảo hiểm trách nhiệm dân sự chủ tàu P&I:

- Luật kinh doanh bảo hiểm số 24/2000/QH10

- Bộ luật hàng hải Việt Nam

- Nghị định:

+ Nghị định 45/2007/NĐ – CP ngày 27/3/2007 quy định chi tiết thi hành một số điều luật của luật kinh doanh bảo hiểm.

+ Nghị định 46/2007 NĐ – CP ngày 27/3/2007 quy định chế độ tài chính đối với doanh nghiệp bảo hiểm và doanh nghiệp môi giới bảo hiểm.

+ Nghị định 118/2003/NĐ – CP ngày 13/10/2003 quy định xử phạt hành chính trong lĩnh vực kinh doanh bảo hiểm.

+ Nghị định 18/2005/NĐ – CP quy định việc thành lập, tổ chức,hoạt động của tổ chức bảo hiểm tương hỗ.

- Thông tư:

+ Thông tư 174/1998/TT – BTC ngày 24/12/1998 hướng dẫn áp dụng thuế giá trị gia tăng và thuế thu nhập doanh nghiệp đối với hoạt động kinh doanh bảo hiểm.

+ Thông tư 155/2007/TT – BTC ngày 20/12/2007 hướng dẫn thực hiện nghị định 45/2007/NĐ – CP .

+ Thông tư 156/2007/TT – BTC ngày 20/12/2007 hướng dẫn thực hiện nghị định 46/2007/NĐ – CP.

Trong những nguồn luật kể trên, có thể nói những quy định trong Bộ luật Hàng hải Việt Nam chi phối nhiều nhất tới bảo hiểm trách nhiệm dân sự chủ tàu bởi có những quy định trực tiếp về trách nhiệm dân sự chủ tàu như:

- Đối với hàng hóa chuyên chở: Chương V, mục 2, điều 75; điều 77; điều 78; điều 79; điều 80

- Đối với hành khách: Chương VI, điều 126 ; điều 130 ; điều 122

- Đối với xác tàu, tài sản chìm đắm: Chương XII, điều 198 ; điều 200

- Đối với tai nạn đâm va: Chương XIII, điều 208, điều 209

- Đối với đóng góp tổn thất chung: Chương XIV, điều 213, điều 214

- Về giới hạn trách nhiệm dân sự: Chương XV

Ngoài ra, không thể không kể đến các các quy tắc, thỏa thuận của Hiệp hội bảo hiểm Việt Nam, đặc biệt là bản thỏa thuận hợp tác số 1 trong bảo hiểm tàu biển được Chủ tịch Hiệp hội Bảo hiểm Việt Nam ký ban hành và có hiệu lực vào ngày 24/3/2005 với các nội dung cơ bản như sau (Nguồn: Vinare, Bản thỏa thuận hợp tác số 1trong bảo hiểm tàu biển)

- Trong trường hợp con tàu đang tham gia bảo hiểm của công ty bảo hiểm này chuyển sang bảo hiểm của công ty bảo hiểm khác thì chủ tàu phải thanh toán xong phí bảo hiểm với công ty bảo hiểm trước, tránh nợ đọng dây dưa khó đòi, đồng thời công ty mới bảo hiểm cho con tàu cần tham khảo thêm thông tin của công ty bảo hiểm trước về tình trạng rủi ro, tổn thất, thanh toán phí bảo hiểm của con tàu nhằm đánh giá rủi ro và xác định phí bảo hiểm được tốt hơn sao cho mức phí mới không thấp hơn mức phí cũ nếu các điều kiện bảo hiểm tương tự.

- Tuổi tàu tính từ thời điểm đăng ký đóng tàu, không tính lại từ thời điểm hoán cải con tàu hoặc xác nhận của đăng kiểm về việc tàu được trẻ hoá bao nhiêu tuổi. Công ty bảo hiểm trước có trách nhiệm cung cấp thông tin kịp thời trung thực cho công ty bảo hiểm mới.

- Không áp dụng điều khoản “mới thay cũ” đối với máy tàu khi máy tàu có thời gian khai thác trên 15 năm vì thực tế máy đã hết khấu hao và chiếm giá trị lớn trong toàn bộ con tàu.

- Đối với tàu trên 20 tuổi các doanh nghiệp bảo hiểm cần làm tốt công tác đánh giá bảo hiểm và có biện pháp giám sát thường xuyên tình trạng của con tàu.

- Trong bảo hiểm trách nhiệm của chủ tàu P&I lấy phí của Hội Bảo hiểm trách nhiệm dân sự của chủ tàu áp dụng cho đội tàu làm phí sàn tối thiểu bao gồm cả phí ứng trước, phí đóng thêm và phí tái bảo hiểm. Các doanh nghiệp bảo hiểm không bảo hiểm P&I cho chủ tàu thấp hơn mức phí sàn trên.

Bảo hiểm trách nhiệm dân sự chủ tàu P&I bảo hiểm cho những con tàu hoạt động trên lĩnh vực hàng hải quốc tế, hơn nữa, phải thực hiện bảo hiểm với cả các Hội P&I quốc tế nên bên cạnh những nguồn luật quốc gia, các căn cứ pháp lý cho hoạt động bảo hiểm này còn có các nguồn luật quốc tế như: quy định của Hội P&I mà chủ tàu tham gia bảo hiểm Công ước Brusell 1924 ; Nghị định thư sửa đổi công ước Brussell – Visby Rules 1968 ; Quy tắc Hamburg 1978, Quy tắc York – Antwerp 2004,…

2. Phương thức tham gia bảo hiểm P&I của đội tàu Việt Nam

Từ năm 1993 trở về trước, các chủ tàu Việt Nam tham gia bảo hiểm P&I thông qua Bảo Việt. Sau nghị định 100/NĐ – CP năm 1993 của Chính phủ, một số doanh nghiệp bảo hiểm khác mới được thành lập cũng khai thác nghiệp vụ bảo hiểm này. Cho đến nay đã có 11 Công ty bảo hiểm tham gia bảo hiểm trách nhiệm dân sự chủ tàu P&I. Các Công ty bảo hiểm thường bảo hiểm thân tàu và bảo hiểm luôn trách nhiệm dân sự của chủ tàu và sau đó thay mặt các chủ tàu tham gia bảo hiểm P&I.

Thông thường, có thể coi các Công ty bảo hiểm là những người bảo hiểm gốc, sau khi nhận trách nhiệm bảo hiểm cho các chủ tàu thì tiến hành nhượng tái bảo hiểm cho Hội P&I. Tư cách của các công ty bảo hiểm Việt

Nam khi nhượng tái bảo hiểm cho các Hội là những nhà kinh doanh bảo hiểm, không phải với tư cách là Hội viên của các Hội P&I quốc tế. Hầu hết các chủ tàu Việt Nam đều tham gia bảo hiểm P&I với chỉ nhóm rủi ro P&I. Riêng với rủi ro trách nhiệm đâm va giữa tàu với tàu, các chủ tàu sẽ được công ty bảo hiểm bồi thường cả 4/4 trách nhiệm đâm va và Hội chỉ bảo hiểm phần trách nhiệm vượt quá số tiền bảo hiểm thân tàu. Các Công ty bảo hiểm sẽ căn cứ vào khả năng tài chính của mình để quyết định phần trách nhiệm giữ lại và phần còn lại sẽ tái bảo hiểm tại một số Hội P&I như Hội Miền tây nước Anh (WOE), Hội LSSO, Gard và Steamship theo quy tắc của các Hội này.

3. Phạm vi trách nhiệm bảo hiểm (Nguồn: GS. TS. Hoàng Văn Châu, Giáo trình bảo hiểm trong kinh doanh)

3.1 Trách nhiệm đối với bên thứ ba

a. Chủ tàu phải chịu trách nhiệm do tàu, thuyền được bảo hiểm gây ra

làm:

- Thiệt hại cầu cảng, đê đập, kè, cống, bè mán, giàn đáy, công trình trên

bờ hoặc dưới nước cố định hoặc di động

- Làm bị thương hoặc thiệt hại tính mạng, tài sản của người thứ ba khác (không phải thuyền viên trên tàu được bảo hiểm)

- Mất mát, hư hỏng hàng hóa, tài sản chuyển chở trên tàu, thuyền được bảo hiểm (loại trừ hư hỏng, mất mát do những hành vi ăn cắp hoặc thiếu hụt tự nhiên)

b. Những chi phí thực tế phát sinh từ tai nạn của tàu, thuyền được bảo hiểm mà chủ tàu, thuyền phải chịu trách nhiệm dân sự theo luật pháp cũng như quyết định của tòa án gồm:

- Chi phí tẩy rửa ô nhiễm dầu, tiền phạt của chính quyền địa phương và các khiếu nại về hậu quả do ô nhiễm dầu gây ra;