nhau. Đây là thông lệ phổ biến của các NHTM trên thế giới nhưng lại chưa có tiền lệ ở Việt Nam.

Thông qua phát triển các dịch vụ NHBL đã góp phần thúc đẩy phát

triển kinh tế, chuyển dịch cơ

cấu kinh tế

theo hướng hiện đại. Việc phát

triển hoạt động kinh doanh ngân hàng góp phần quan trọng trong việc huy động các nguồn lực trong xã hội để phục vụ cho việc đầu tư phát triển, tạo công ăn việc làm, tăng thêm thu nhập của người dân. Tín dụng ngân hàng sẽ góp phần quan trọng trong phát triển, chuyển dịch cơ cấu kinh tế theo hướng hiện đại, thúc đẩy phát triển sự nghiệp CNH, HĐH đất nước. Việc phát triển mạnh các dịch vụ ngân hàng, sẽ thúc đẩy giao thương của nền kinh tế, tăng tốc độ luân chuyển vốn và HNKTQT, mặt khác, phát triển dịch vụ NHBL sẽ góp phần thay đổi thói quen tiêu dùng của các chủ thể của nền kinh tế, từ thói quen sử dụng tiền mặt là chủ yếu sang sử dụng các sản phẩm dịch vụ, thanh toán không dùng tiền mặt, góp phần tạo nên nền kinh tế phát triển lành mạnh, bền vững.

3.3.2. Những hạn chế trong phát triển dịch vụ ngân hàng bán lẻ tại Ngân hàng Thương mại cổ phần Công thương Việt Nam và nguyên nhân

3.3.2.1. Những hạn chế

Mặc dù đã đạt được những kết quả quan trọng trong phát triển dịch vụ NHBL, song những hạn chế của các dịch vụ này tại Vietinbank ngày càng lộ rõ, điều đó thể hiện ở một số mặt sau đây:

Có thể bạn quan tâm!

-

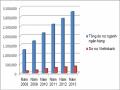

Thực Trạng Hoạt Động Dịch Vụ Cho Vay Vốn Và Đầu Tư Bảng 3.4: Tốc Độ Tăng Trưởng Và Cơ Cấu Dư Nợ Của Vietinbank

Thực Trạng Hoạt Động Dịch Vụ Cho Vay Vốn Và Đầu Tư Bảng 3.4: Tốc Độ Tăng Trưởng Và Cơ Cấu Dư Nợ Của Vietinbank -

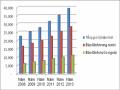

Thực Trạng Hoạt Động Dịch Vụ Thẻ Và Máy Cà Thẻ. Bảng 3.8: Thị Phần Thẻ Của Vietinbank Giai Đoạn 20082013

Thực Trạng Hoạt Động Dịch Vụ Thẻ Và Máy Cà Thẻ. Bảng 3.8: Thị Phần Thẻ Của Vietinbank Giai Đoạn 20082013 -

Đánh Giá Chung Về Sự Phát Triển Dịch Vụ Ngân Hàng Bán Lẻ Tại Ngân Hàng Thương Mại Cổ Phần Công Thương Việt Nam

Đánh Giá Chung Về Sự Phát Triển Dịch Vụ Ngân Hàng Bán Lẻ Tại Ngân Hàng Thương Mại Cổ Phần Công Thương Việt Nam -

Định Hướng Mục Tiêu Phát Triển Của Ngân Hàng Thương Mại Cổ Phần Công Thương Việt Nam

Định Hướng Mục Tiêu Phát Triển Của Ngân Hàng Thương Mại Cổ Phần Công Thương Việt Nam -

Phương Hướng Cơ Bản Nhằm Phát Triển Dịch Vụ Ngân Hàng Bán Lẻ Của Ngân Hàng Thương Mại Cổ Phần Công Thương Việt Nam Đến Năm 2020, Tầm Nhìn Đến

Phương Hướng Cơ Bản Nhằm Phát Triển Dịch Vụ Ngân Hàng Bán Lẻ Của Ngân Hàng Thương Mại Cổ Phần Công Thương Việt Nam Đến Năm 2020, Tầm Nhìn Đến -

Có Chương Trình Đào Tạo Bài Bản Nhằm Củng Cố Triển Nguồn Nhân Lực Của Vietinbank

Có Chương Trình Đào Tạo Bài Bản Nhằm Củng Cố Triển Nguồn Nhân Lực Của Vietinbank

Xem toàn bộ 206 trang tài liệu này.

Sản phẩm dịch vụ ngân hàng nói chung và dịch vụ NHBL nói riêng còn nghèo nàn, cơ cấu sản phẩm dịch vụ chưa hợp lý, chất lượng dịch vụ chưa đáp ứng được nhu cầu ngày càng cao của khách hàng. Danh mục dịch vụ NHBL chưa đủ lớn về số lượng và chưa đa dạng về cơ cấu: Các loại hình sản phẩm dịch vụ NHBL còn nghèo nàn, đơn điệu, nhiều thị trường dịch vụ

tiềm năng chưa khai thác hết. Các sản phẩm dịch vụ của Vietinbank còn ít và đơn điệu chủ yếu vẫn là các dịch vụ tín dụng, thanh toán chuyển tiền trong nước và quốc tế, bảo lãnh. Những năm gần đây mới triển khai thêm một số dịch vụ ứng dụng công nghệ hiện đại như dịch vụ thẻ và dịch vụ ngân hàng điện tử, tuy nhiên số loại thẻ ít, mới phát hành một số thẻ: ATM, thẻ tín dụng quốc tế, thẻ EPartner, công dụng sử dụng thẻ chưa đa năng. Cơ cấu phát triển giữa các loại dịch vụ chưa hợp lý: Dịch vụ tín dụng, loại dịch vụ phải đầu tư vốn lớn, rủi ro cao có tỷ trọng thu nhập lớn nhất trong tổng thu nhập (trên 90%), trong khi đó thu nhập từ các dịch vụ trung gian, ngoại bảng đầu tư vốn ít, rủi ro thấp chiếm tỷ trọng quá thấp (bình quân 5%). Các ngân hàng ở các nước kinh tế phát triển tỷ trọng thu nhập từ dịch vụ trung gian và ngoại bảng chiếm tới 50%. Thị trường dịch vụ đối với khách hàng cá nhân (là đối tượng chủ yếu để phát triển dịch vụ NHBL) rất lớn, nhưng chưa khai thác được nhiều. Theo kinh nghiệm của các NHTM ở những nước phát triển thì hướng tới khu vực khách hàng tư nhân là một lĩnh vực đầy tiềm năng và hiêụ quả, nhưng Vietinbank còn đầu tư chưa nhiều nhằm phát triển thị trường này:

Số lượng tài khoản tiền gửi cá nhân và thanh toán cá nhân qua hệ thống

Vietinbank như tác giả đã đề cập ở phần trên còn rất thấp, các dịch vụ thanh toán thẻ, ATM, bảo hiểm, dịch vụ tại nhà, ngân hàng điện tử phát triển ở mức sơ khai. Chất lượng các sản phẩm dịch vụ của Vietinbank còn nhiều hạn chế chưa tạo ra ưu thế cạnh tranh trên thị trường. Những dịch vụ hiện đại chưa đáp ứng được nhu cầu của khách hàng (quy trình còn phức tạp, trình độ giao tiếp của nhân viên chưa chuyên nghiệp…).

Hệ thống CNTT còn chưa có sự tương thích giữa các NHTM trong nước và lạc hậu so với các NHTM nước ngoài. Vietinbank là NHTM đi đầu trong việc đổi mới công nghệ, tích cực đầu tư phát triển hệ thống mạng nội bộ tương đối đồng bộ, tuy nhiên do quá trình đầu tư kéo dài, lượng vốn đầu tư còn ít nên hệ thống công nghệ thông tin còn chưa thực sự đồng bộ; bên

cạnh đó hệ

thống công nghệ

thông tin của các NHTM trong nước không

tương thích với nhau, do vậy chưa tạo được sức mạnh tổng thể của cả hệ

thống NHTM nội địa, chưa đáp ứng một cách tốt nhất nhu cầu của khách

hàng. Hệ thống thẻ và dịch vụ ngân hàng điện tử chưa có sự liên kết với hệ thống thanh toán của toàn bộ ngân hàng nên khi sử dụng các sản phẩm thẻ và

dịch vụ

ngân hàng điện tử

mặc dù thao tác nhanh nhưng nếu thực hiện

chuyển tiền hoặc thanh toán với các tài khoản thanh toán khác còn chậm.

Trình độ cán bộ ngân hàng còn nhiều hạn chế và chưa đáp ứng được

yêu cầu của quá trình hội nhập kinh tế

quốc tế. Số

lượng cán bộ

của

Vietinbank hiện nay khá lớn, xấp xỉ 19.000 cán bộ, tuy nhiên vẫn còn tình trạng cán bộ thì thừa nhưng những người thực sự đáp ứng tốt cho công việc và nhu cầu phát triển hoạt động dịch vụ ngân hàng vẫn còn thiếu. Một bộ phận lớn cán bộ thuộc thế hệ cũ, hiện nay đã gần đến tuổi về hưu, tiếp cận với công nghệ mới chậm, trình độ tiếng anh hạn chế, đang được Vietinbank vận động về nghỉ hưu trước tuổi để giành chỗ cho các cán bộ trẻ, học hành bài bản, được trang bị đầy đủ kiến thức cần thiết.

3.3.2.2. Nguyên nhân của những hạn chế

Các điều kiện về môi trường kinh tế xã hội, tập quán sinh hoạt của người dân; môi trường pháp lý còn nhiều bất cập, trình độ phát triển của nền kinh tế còn thấp kém chưa thực sự hỗ trợ cho sự phát triển dịch vụ NHBL. Việt Nam là nước có số lượng dân số đông, số lượng người đang trong độ tuổi lao động lớn, tuy nhiên do xuất phát của nền kinh tế là một nước nông nghiệp, đang trong quá trình CNH, HĐH, môi trường kinh tế xã hội tạo nên tập quán của người dân và cả các doanh nghiệp nhỏ và vừa có thói quen sử dụng tiền mặt, ngại sử dụng các sản phẩm dịch vụ ngân hàng, điều này là lực cản lớn nhất và cơ bản nhất cho quá trình phổ cập các dịch vụ NHBL đến với người dân trong nước. Hệ thống luật pháp và các văn bản pháp lý đã được rà soát, chỉnh sửa hoàn thiện nhiều nhưng vẫn còn rất nhiều bất cập, việc xử

lý tài sản để thu hồi nợ cho ngân hàng còn quá rườm rà và bất lợi cho ngân hàng, tạo tâm lý ngại mở rộng các sản phẩm đến với người dân và doanh nghiệp.

Chưa quan tâm đúng mức tới mảng dịch vụ NHBL; chưa có biện pháp cụ thể phát triển dịch vụ NHBL tương xứng với lợi thế và tiềm năng vốn có của Vietinbank. Chiến lược phát triển dịch vụ NHBL đã được xây dựng và đang từng bước triển khai, tuy nhiên việc triển khai còn chậm, chưa có các sản phẩm dịch vụ NHBL mang đậm bản sắc của Vietinbank. Do vậy, kết quả thu được từ mảng dịch vụ NHBL, đặc biệt là nhóm dịch vụ phi tín dụng của Vietinbank trong những năm qua vẫn còn rất khiêm tốn và chưa tương xứng với tiềm năng và lợi thế vốn có của Vietinbank.

Chưa đạo tạo và phát triển được đội ngũ cán bộ chuyên nghiệp về lĩnh vực NHBL. Con người là yếu tố quyết định đến sự thành công, đặc biệt trong lĩnh vực NHBL thì điều đó là hết sức quan trọng và cần thiết. Tuy nhiên,

lực lượng cán bộ

nói chung và cán bộ

thuộc lĩnh vực NHBL hiện nay còn

thiếu tính chuyên nghiệp và chưa đáp ứng được yêu cầu phát triển theo yêu cầu của quá trình HNKTQT. Để hoạt động dịch vụ NHBL phát triển mạnh mẽ, tạo được sự tin tưởng của khách hàng khi sử dụng các sản phẩm dịch vụ, thì Vietinbank cần xây dựng cho được đội ngũ cán bộ từ cơ sở đến trụ sở

chính, có trình độ, am hiểu cơ

chế

quy trình nghiệp vụ, hiểu rõ văn hóa

Vietinbank và làm việc hết mình vì màu cờ sắc áo của Vietinbank.

Mô hình tổ chức của ngân hàng chưa thực sự hướng tới khách hàng và cơ cấu tổ chức bộ máy chưa phù hợp với chuẩn mực quốc tế. Trong những năm qua, Vietinbank đã tích cực tái cấu trúc lại mô hình tổ chức theo hướng phân định theo quy mô và đối tượng khách hàng, nhằm hướng tới phục vụ tốt nhất nhu cầu đa dạng của khách hàng và hướng tới chuẩn mực quốc tế. Mô hình tổ chức hiện nay đang hướng đến sự quản lý tập trung và tăng cường

chức năng kiểm tra, giám sát của trụ sở chính, hầu hết các khoản cấp tín

dụng và cấp giới hạn tín dụng cho khách hàng đều được kiểm soát và phê duyệt bởi các phòng ban trụ sở chính. Điều này giúp hạn chế rủi ro trước khi cho vay, nhưng do số lượng hồ sơ trình trụ sở chính rất lớn nên đã xảy ra tình trạng hồ sơ khách hàng nhiều khi được xử lý chưa kịp thời. Bộ phận quản lý rủi ro và tái thẩm định được tập trung tại trụ sở chính, tại chi nhánh chỉ còn các phòng khách hàng (phòng khách hàng cá nhân và phòng khách hàng doanh nghiệp), phòng giao dịch thực hiện nhiệm vụ tìm kiếm khách hàng, thẩm định

và cung cấp thông tin trình về

trụ

sở chính xem xét phê duyệt, ngoại trừ

trường hợp khoản cấp tín dụng có mức độ rủi ro thấp (như cầm cố sổ tiết kiệm, giấy tờ có giá của Vietinbank…) hoặc trong mức phán quyết theo phân cấp của trụ sở chính. Tại cả trụ sở chính và chi nhánh đều chưa có bộ phận quản lý nợ theo chuẩn quốc tế, mà chỉ có bộ phận quản lý nợ có vấn đề (nợ từ nhóm 2 đến nhóm 5).

Mạng lưới hoạt động quá mỏng, chủ yếu hướng về nội địa, chưa

mang tính toàn cầu. Với mạng lưới được phân bố rộng khắp ở hầu hết các

tỉnh, thành phố

trên cả

nước, tính đến 31/12/2013 Vietinbank có: 164 chi

nhánh, hơn 1000 Phòng giao dịch/quỹ tiết kiệm, 1589 máy ATM, 30.000 POS giao dịch trong nước và các chi nhánh ở nước ngoài (02 chi nhánh ở Đức và 01

chi nhánh

ở Lào), Vietinbank là một trong những NHTM có số

lượng chi

nhánh, phòng giao dịch nhiều nhất Việt Nam hiện nay (chỉ đứng sau

Agribank). Tuy nhiên, nếu so sánh với các NHTM tầm cỡ trên thế giới như HSBC, ANZ… thì mạng lưới của Vietinbank còn hết sức khiêm tốn, để có thể đáp ứng được yêu cầu HNKTQT và phấn đấu trở thành tập đoàn tài chính ngân hàng tầm cỡ khu vực thì Vietinbank còn phải đẩy mạnh phát triển hệ thống mạng lưới rất nhiều không chỉ ở trong nước và trên phạm vi thế giới, nhằm quảng bá sản phẩm và hình ảnh của Vietinbank trên phạm vi toàn cầu.

Nền tảng công nghệ và ứng dụng công nghệ hiện đại vào hoạt động bán lẻ còn chưa tốt. Hoạt động dịch vụ NHBL, đặc biệt là các dịch vụ ngân

hàng tự động đòi hỏi yêu cầu rất cao về hệ thống công nghệ thông tin của ngân hàng, yêu cầu đặt ra đối với hệ thống công nghệ thông tin trong hoạt động bán lẻ ngân hàng là phải được xử lý nhanh, chính xác và mức độ bảo mật thông tin cao. Trong những năm qua, Vietinbank đã tích cực đầu tư nâng cấp hệ thống ngân hàng lõi (core banking) và tích hợp các ứng dụng về dịch vụ thẻ và ngân hàng điện tử và đã đạt được những thành công bước đầu. Tuy nhiên, so với yêu cầu đặt ra về phát triển Vietinbank trở thành tập đoàn tài chính tầm cỡ khu vực thì hệ thống công nghệ thông tin cần được đầu tư đồng bộ và mạnh mẽ hơn rất nhiều mới đáp ứng được yêu cầu đặt ra.

Các sản phẩm dịch vụ chưa mang tính chọn gói, đồng bộ; sự kết hợp bán chéo các sản phẩm còn chưa nhiều. Các sản phẩm dịch vụ NHBL của Vietinbank trong những năm qua đã được đầu tư nghiên cứu và phát triển khá phong phú, đa dạng với mục tiêu hướng tới đối tượng khách hàng chủ yếu là cá nhân, hộ gia đình như: các sản phẩm cho vay tiêu dùng, cho vay mua nhà,

cho vay mua xe trả góp, cho vay ứng trước tiền bán chứng khoán, cho vay

chứng minh tài chính, cho vay du học, các sản phẩm thẻ và dịch vụ ngân hàng điện tử… nhưng nhìn chung các sản phẩm còn mang tính đơn lẻ, rất ít các sản phẩm dịch vụ trọn gói, nhìn chung thủ tục còn khá rườm rà phức tạp.

Chương 4

PHƯƠNG HƯỚNG VÀ GIẢI PHÁP CHỦ YẾU

NHẰM ĐẨY MẠNH PHÁT TRIỂN DỊCH VỤ NGÂN HÀNG BÁN LẺ TẠI NGÂN HÀNG THƯƠNG MẠI CỔ PHẦN CÔNG THƯƠNG VIỆT NAM

4.1. PHƯƠNG HƯỚNG PHÁT TRIỂN DỊCH VỤ NGÂN HÀNG BÁN LẺ TẠI NGÂN HÀNG THƯƠNG MẠI CỔ PHẦN CÔNG THƯƠNG VIỆT NAM ĐẾN NĂM 2020, TẦM NHÌN ĐẾN NĂM 2030

4.1.1. Bối cảnh trong nước và quốc tế ảnh hưởng đến phát triển

dịch vụ

ngân hàng bán lẻ

tại Ngân hàng Thương mại cổ

phần Công

thương Việt Nam

Sau khủng hoảng tài chính thế giới năm 2007, với sự sụp đổ của nhiều tên tuổi tài chính nổi tiếng, hệ thống tài chính tiền tệ thế giới vẫn chưa thoát ra khỏi sự khó khăn mà còn tiếp tục kéo theo những hệ lụy khó lường như: cuộc khủng hoảng tài chính công của nhiều nước ở châu âu, châu mỹ; sự xì hơi của thị trường bất động sản nhiều nước trên thế giới trong đó có Việt Nam. Nền kinh tế Việt Nam cũng đang nằm trong bối cảnh của sự suy giảm kéo dài, thị trường bất động sản đóng băng, hệ thống tài chính ngân hàng đang cần tái cấu trúc lại để phát triển, thị trường chứng khoán không phát triển được, rất nhiều doanh nghiệp không đạt được mục tiêu huy động vốn trên thị trường chứng khoán đã chủ động xin rút khỏi sàn hoặc buộc phải rút lui khỏi sản do không đáp ứng đủ điều kiện theo quy định.

Theo cam kết mở cửa thị trường dic

h vụ taì chińh, cać

ngân hàng nươć

ngoaì sẽvaò

thị trươǹ g taì chiń h Viêt

Nam dễdaǹ g hơn vàđươc

hươn

g qui chế

đaĩ ngộ quôć

gia trên nhiêù

liñ h vưc

. Thêm vaò

đo,́ viêc

tự do hoáthương maị

vàđâù

tư cuñ g thuć đâỳ

viêc

hình thaǹ h cać trung gian taì chiń h nươć ngoài như

môt

đoì hoi

khaćh quan. Việc tham gia hội nhập mạnh mẽ vào WTO và tới

đây là Hiệp định TPP, hiệp định song phương với EU, sẽmang lai cho nền

kinh tếViêt

Nam noí chung vàhệ thôń g taì chiń h noí riêng nhiêù

lơi

ićh nhưng

cuñ g không it́ rui

ro, nhât́ làtrong bôí can

h hệ thôń g cać

đin

h chếtaì chiń h Viêṭ

Nam đang ở mưć độ thâṕ

vềcông nghê,

triǹ h độ tổ chưć vàchuyên môn nghiệp

vu,

sưć can

h tranh coǹ

yêú , cơ chếquan

lýchưa hoaǹ

thiên

, nhât́ làvềthanh tra,

giaḿ

sat́ vàtỷ lệ nợ xâú

trong hệ thôń g ngân haǹ g chưa đươc

xử lýtriêt

đê.

Bên

can

h đo,́ cać

điêù

kiên

vềhạ tâǹ g kỹthuâṭ , môi trươǹ g vĩmô, cơ câú

đin

h chế

luât

phaṕ

vàthị trươǹg để chôń g đỡvơí cać

cúsôć

bên trong (như sự thay đổi

không mong muôń

vềcâù

tiêǹ , đâù

tư vàtiêt́ kiêm

trong dân chuń g, sự đổ vỡhệ

thôń g ngân haǹ g), cuñ g như nhưñ g cúsôć bên ngoaì (khun

g hoan

g kinh tê,́chiêń

tranh..) khi mở cưa

thị trươǹg taì chińh coǹ

han

chếsẽlànguy cơ cho sự an

toaǹ

bêǹ

vưñ g cua

thị trươǹ g taì chińh Viêt

Nam. Điêù

naỳ

đoì hoỉ , bên canh

viêc

nâng cao năng lưc

giaḿ

sat́, kiêm

soat́ nôi

bô cua

tưǹ g thaǹ h viên thị

trươǹ g, hay noí ngăń

gon

làgiaḿ

sat́ vi mô, thỡhoaǹ

thiên

noñ g cao năng lưc̣

giaḿ

sat́ vĩmô làcưc

kỳquan tron

g. Cuôc

khun

g hoan

g taì chiń h đang diêñ ra

trên pham

vi toaǹ

câù

caǹ g cho thâý

tâm̀

quan tron

g cua

năng lưc

giaḿ

sat́ vĩmô

đôí vơí thị trươǹ g taì chiń h.

Để tiếp thu những thành tựu về khoa học, kỹ thuật ngày càng cao của các quốc gia phát triển và không bị gạt ra ngoài lề của sự phát triển quốc tế, các quốc gia đang phát triển như Việt Nam đều phải nỗ lực hội nhập vào xu thế chung đó. HNKTQT là một hướng đi đúng đắn và quan trọng, là tiền đề cho sự tạo dựng vị thế của Việt Nam trên trường quốc tế, đồng thời mang lại nhiều cơ hội để nền kinh tế phát triển bền vững. Tuy nhiên, HNKTQT cũng đặt Việt Nam trước những thách thức lớn, nhất là trong lĩnh vực tài chính ngân hàng nói chung và Vietinbank nói riêng. HNKTQT tạo nhiều cơ hội và thách thức cho sự phát triển dịch vụ của Vietinbank, đó là:

* Về những cơ hội phát triển dịch vụ NHBL

HNKTQT tạo áp lực thúc đẩy công cuộc đổi mới và cải cách hệ thống NHTM Việt Nam nói chung, Vietinbank nói riêng, thúc đẩy khắc phục