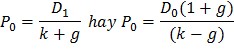

- Mô hình 3 giai đoạn:Mô hình FCFE dự kiến tăng trưởng nhanh trong giai đoạn đầu, giảm dần tốc độ tăng trưởng ở giai đoạn 2, và đạt mức tăng trưởng ổn định (gc) ở giai đoạn cuối cùng.

Một vài tham số cần lưu ý trong mô hình FCFE

- Tốc độ tăng trưởng của FCFE:

g = RR x ROIC

Trong đó: RR: Tỷ lệ tái đầu tư

ROIC: Suất sinh lời trên vốn

- Mức lợi suất đòi hỏi (k)

Áp dụng theo mô hình định giá tài sản vốn (CAPM)

Có thể bạn quan tâm!

-

Phân tích và định giá cổ phiếu HPG của Công ty cổ phần tập đoàn Hòa Phát - 2

Phân tích và định giá cổ phiếu HPG của Công ty cổ phần tập đoàn Hòa Phát - 2 -

Khái Quát Về Phân Tích Và Định Giá Cổ Phiếu

Khái Quát Về Phân Tích Và Định Giá Cổ Phiếu -

Phương Pháp Sử Dụng Dòng Tiền Chiết Khấu

Phương Pháp Sử Dụng Dòng Tiền Chiết Khấu -

Phân Tích Và Định Giá Cổ Phiếu Hpg Của Ctcp Tập Đoàn Hòa Phát

Phân Tích Và Định Giá Cổ Phiếu Hpg Của Ctcp Tập Đoàn Hòa Phát -

Sơ Đồ Mô Hình Hoạt Động Của Tập Đoàn Hoà Phát

Sơ Đồ Mô Hình Hoạt Động Của Tập Đoàn Hoà Phát -

Tốc Độ Tăng Trưởng Gdp Việt Nam Giai Đoạn 2004-2015

Tốc Độ Tăng Trưởng Gdp Việt Nam Giai Đoạn 2004-2015

Xem toàn bộ 120 trang tài liệu này.

![]()

Trong đó :

rf : Lãi suất phi rủi ro

rm : Lãi suất danh mục thị trường β : Mức độ rủi ro của công ty

(rm – rf) : Mức bù rủi ro khi đầu tư vào cổ phiếu

Đánh giá chung về phương pháp chiết khấu dòng tiền FCFE

- Ưu điểm

+ Cho thấy toàn bộ dòng thu nhập của doanh nghiệp từ việc sử dụng tài sản.

- Nhược điểm

+ Dòng tiền tự do của doanh nghiệp là một khái niệm hơi trừu tượng, khó hiểu đối với nhiều doanh nghiệp, bởi lẽ các doanh nghiệp thường quan

niệm khoản thanh toán lãi vay và hoàn trả nợ là dòng tiền chi ra của doanh nghiệp hơn là dòng tiền thu nhập.

+ Mô hình này chú trọng vào dòng tiền trước lãi vay của doanh nghiệp, vì thế có thể làm che lấp các rủi ro về cơ cấu tài chính khiến doanh nghiệp có thể rơi vào bẫy suy thoái, phá sản.

- Đối tượng áp dụng

+ Phù hợp với những doanh nghiệp có đòn bẩy tài chính cao hoặc đang trong quá trình thay đổi đòn bẩy tài chính.

c) Phương pháp chiết khấu dòng tiền FCFF

Dòng tiền FCFF là tổng dòng tiền thu nhập của tất cả những đối tượng có quyền lợi trong doanh nghiệp, bao gồm các chủ nợ và VCSH (trái chủ, cổ đông thường, cổ đông ưu đãi).

Có thể xác định dòng tiền thuần của doanh nghiệp (FCFF) bằng 2 cách:

- Cách 1:Cộng các dòng tiền thu nhập của tất cả các đối tượng có quyền lợi đối với tài sản của doanh nghiệp.

FCFF = EBIT (1-T) + Khấu hao – Chi tiêu vốn – ∆ Vốn lưu động – ∆ Tài sản khác

- Cách 2:Sử dụng EBIT làm cơ sở tính toán, có nghĩa là ước lượng dòng tiền trước khi thanh toán cho mọi đối tượng có quyền lợi đối với tài sản.

FCFF = EBIT(1-T) – chi đầu tư mới vào TSCĐ + Khấu hao – ∆ vốn lưu động

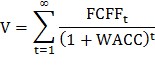

Công thức xác định giá trị của công ty:

Trong đó:

V : Giá trị công ty (gồm cả giá trị của chủ nợ và VCSH) FCFFt : Dòng tiền tự do của doanh nghiệp ở năm thứ t

WACC : Chi phí sử dụng vốn bình quân của doanh nghiệp

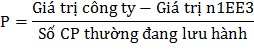

Công thức xác định giá trị một cổ phần của công ty:

Các mô hình chiết khấu dòng tiền của doanh nghiệp (FCFF):

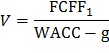

- Mô hình 1 giai đoạn:Tăng trưởng ổn định với tốc độ g:

- Mô hình 2 giai đoạn:Dòng tiền tự do của doanh nghiệp được dự kiến tăng trưởng nhanh trong giai đoạn đầu và đạt mức tăng trưởng ổn định (gc) ở giai đoạn kế tiếp.

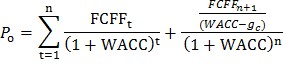

- Mô hình 3 giai đoạn:Dòng tiền tự do của doanh nghiệp được dự kiến tăng trưởng nhanh trong giai đoạn đầu, giảm dần ở giai đoạn 2 và đạt mức tăng trưởng ổn định (gc) ở giai đoạn cuối cùng.

Một vài tham số cần lưu ý trong mô hình FCFF

- Tốc độ tăng trưởng FCFF:

g = RR x ROIC

Trong đó: RR: Tỷ lệ tái đầu tư

ROIC: Suất sinh lời trên vốn đầu tư

- Chi phí vốn bình quân (WACC):

WACC = We × Ke + Wd × Kd

Trong đó:

We: Tỷ lệ VCSH trên tổng số vốn

Ke: Chi phí của VCSH sau thuế (trên đường SML) Wd: Tỷ lệ nợ trên tổng vốn

Kd: chi phí vốn của nợ sau thuế

Đánh giá chung về phương pháp chiết khấu dòng tiền FCFF

- Ưu điểm

+ Ước lượng đầy đủ các dòng tiền trong công ty

+ Tính đến các khoản nợ phải trả (chiếm phần rất lớn trong tổng giá trị của công ty)

- Nhược điểm

Phương pháp này bị giới hạn trong những trường hợp sau:

+ Công ty đang trong quá trình tái cơ cấu: Đó là việc bán tài sản, mua thêm tài sản hoặc thay đổi cơ cấu vốn cổ đông và chính sách cổ tức, thay đổi cơ cấu chủ sở hữu hoặc chính sách quản lý chi phí. Mỗi thay đổi trên dẫn đến việc ước tính các dòng tiền dự kiến sẽ khó khăn hơn và tác động đến yếu tố rủi ro của công ty. Do đó, sử dụng số liệu trong quá khứ có thể sẽ phản ánh không đúng giá trị của cổ phiếu công ty. Để có thể ước tính được trong trường hợp này thì dòng tiền dự kiến phải phản ánh được tác động của các thay đổi trong thời gian sắp tới và tỷ suất chiết khấu phải được điều chính để phản ánh được hoạt động kinh doanh mới và mức rủi ro chính của công ty.

+ Đối với các công ty nhỏ: Phương pháp này đòi hỏi phải đo lường mức rủi ro của công ty, để từ đó tính tỷ suất chiết khấu; nhưng do các công ty nhỏ không có chứng khoán giao dịch trên thị trường nên không thể tính được các thông số rủi ro của các công ty này. Giải pháp trong trường hợp này là nên xem xét mức rủi ro của các công ty có thể so sánh có chứng khoán giao dịch trên thị trường, hoặc tham khảo các số liệu kế toán có sẵn ở các doanh nghiệp này.

- Đối tượng áp dụng

Phương pháp này áp dụng trong trường hợp các tài sản của công ty là tài sản hữu dụng, vì phương pháp này phản ánh giá trị của công ty trên cơ sở chiết khấu các dòng lợi ích trong tương lai.

1.2.2.2. Phương pháp sử dụng kỹ thuật định giá tương đối

Phương pháp định giá theo hệ số giá trên thu nhập (P/E)

Bản chất của phương pháp:

Định giá cổ phiếu áp dụng phương pháp P/E là phương pháp thông dụng và phổ biến nhất, phù hợp với tất cả nhà đầu tư, đặc biệt rất hiệu quả đối với các nhà đầu tư cá nhân vì phương pháp này có ưu điểm dễ tính và dễ hiểu.

Hệ số P/E hay hệ số “Giá/Thu nhập” là một trong những hệ số được sử dụng nhiều nhất trong định giá cổ phiếu. Hệ số này đo lường mối quan hệ giữa giá thị trường và thu nhập của mỗi cổ phiếu của mỗi công ty.

Công thức:

![]()

Trong đó:

P: Giá thị trường của mỗi cổ phiếu

EPS: Thu nhập trên mỗi cổ phiếu (EPS):

EPS =

Lợi nhuân ròng - Tổng cổ tức ưu đãi Tổng cổ phiếu thường

Định giá cổ phiếu theo P/E

Ta đã có : P/E = Thị giá cổ phần / Thu nhập trên mỗi cổ phần

Như vậy: P0 = P/E × EPS

Theo phương pháp định giá này, về mặt lý thuyết chúng ta có thể áp dụng một trong các cách sau đây :

- Cách thứ nhất : Xác định P/E bằng với P/E của nhóm doanh nghiệp cùng ngành

Theo cách này chúng ta lấy chỉ số P/E bình quân của toàn ngành hoặc một doanh nghiệp tương đương với doanh nghiệp mà chúng ta cần định giá. Doanh nghiệp lựa chọn để lấy P/E sẽ phải là doanh nghiệp có cổ phiếu đang được giao dịch rộng rãi có cùng tỷ suất lợi nhuận, có độ rủi ro, và mức tăng trưởng tương tự.

P = EPS x P/E ngành

Cách thứ hai : Xác định hệ số P/E nội tại của chính công ty cần định giá cổ phiếu

Đối với một công ty tăng trưởng đều đặn. Ta đã có cách tính giá trị cổ phiếu theo công thức :

![]()

Từ đó ta có: P0/E0 = (D0/E0) P/E được xác định như sau:

P/E = Tỷ lệ chi trả cổ tức × ![]()

P = P/E x EPS

Đánh giá chung về phương pháp P/E

- Ưu điểm:

+ Cho phép có thể ước tính một cách nhanh chóng và tương đối tin cậy về giá trị của doanh nghiệp.

+ Nếu chứng khoán hoạt động ổn định, các yếu tố đầu cơ có thể giảm tới mức thấp nhất, thì phương pháp P/E sẽ trở thành một phương pháp định giá rất thông dụng.

- Nhược điểm:

+ Định giá doanh nghiệp bằng hệ số P/E có cơ sở lý thuyết chưa được rõ ràng, mang nặng tính kinh nghiệm. Ngay với một thị trường chứng

khoán được tổ chức một cách tốt nhất hiện nay cũng không tránh khỏi có yếu tố đầu cơ trên thị trường thứ cấp ảnh hưởng đến giá chứng khoán. Chính vì vậy, sử dụng P/E nhà đầu tư không khỏi nghi ngại về kết quả định giá doanh nghiệp.

+ Khó khăn trong việc xác định các công ty cùng ngành có quy mô, tốc độ tăng trưởng lợi nhuận tương đương.

+ EPS có thể bị bóp méo bởi người làm báo cáo tài chính. Trong trường hợp EPS<0 => P/E không có ý nghĩa.

- Đối tượng áp dụng:

Thường áp dụng đối với các doanh nghiệp đã niêm yết trên thị trường chứng khoán vì dễ dàng xác định được tỷ số P/E của doanh nghiệp.

CHƯƠNG 2: PHƯƠNG PHÁP NGHIÊN CỨU

Đối với một công trình nghiên cứu khoa học, phương pháp nghiên cứu có vị trí đặc biệt quan trọng phục vụ cho mục tiêu tiếp cận hiện thực, làm sáng tỏ các hiện tượng, tìm cách giải quyết tối ưu vấn đề khoa học đã được đặt ra. Kết quả nghiên cứu phụ thuộc rất nhiều vào việc lựa chọn phương pháp nghiên cứu. Do vậy, trong tất cả các trường hợp, khi nghiên cứu bất kỳ môn khoa học nào thì trước hết và bao giờ cũng phải xem xét đối tượng nghiên cứu của môn khoa học đó là gì? Sau khi xem xét được đối tượng nghiên cứu thì chúng ta phải chỉ ra và xác định được mục đích và nhiệm vụ nghiên cứu từ đó sẽ xây dựng hình thành nên phương pháp nghiên cứu cụ thể.

Bản chất của phương pháp nghiên cứu khoa học chính là một hoạt động tìm kiếm, xem xét, điều tra, hoặc thử nghiệm. Dựa trên những số liệu, tài liệu, kiến thức... đạt được từ các thí nghiệm nghiên cứu khoa học để phát hiện ra những cái mới về bản chất sự vật, về thế giới tự nhiên và xã hội. Và để sáng tạo phương pháp và phương tiện kỹ thuật mới cao hơn, giá trị hơn.

Việc lựa chọn phương pháp nghiên cứu phụ thuộc vào nhiều yếu tố:

- Vấn đề nghiên cứu được xác định

- Kỹ năng và sở trường của nhà nghiên cứu

- Khả năng thu thập dữ liệu nghiên cứu

Trong khuôn khổ luận văn, để nghiên cứu phân tích và định giá cổ phiếu HPG của CTCP Tập đoàn Hòa Phát, học viên đã sử dụng nhiều phương pháp nghiên cứu, dưới đây là một số phương pháp nghiên cứu cơ bản:

2.1. Phương pháp thu thập, xử lý và phân tích tài liệu

Thu thập và nghiên cứu tài liệu là một công việc quan trọng cần thiết cho tất cả các hoạt động nghiên cứu khoa học. Học viên đã đọc và nghiên cứu rất nhiều sách, báo, luận văn thạc sỹ đã công bố, tra cứu các trang website để